Кризис неплатежей в Республике Казахстан: причины, последствия и меры преодоления

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 ПОНЯТИЕ НЕПЛАТЕЖЕЙ 5

1. 1 Предпосылки возникновения неплатежей 5

1. 2 Последствия неплатежей, их негативное влияние на

экономическое развитие 9

2 АНАЛИЗ СОСТОЯНИЯ НЕПЛАТЕЖЕЙ, ИХ ВЛИЯНИЕ НА

ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЙ В РЕСПУБЛИКЕ КАЗАХСТАН 11

2. 1 Анализ состояния неплатежей 11

2. 2 Анализ влияния на деятельность предприятия в РК 15

2. 3 Меры по преодолению кризиса неплатежей 19

ЗАКЛЮЧЕНИЕ 22

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 24

ВВЕДЕНИЕ

«Классическим» видом неплатежей в узком смысле слова является просроченная задолженность предприятий своим поставщикам. При этом большая часть неплатежей нефинансового сектора Казахстана приходится на промышленность, примерно 30% - на сельское хозяйство, строительство и транспорт. Доля промышленности в неплатежах в Республике Казахстан на протяжении 1994-1995 гг. немного превышала 70%.

Темой работы является «Проблема неплатежей в Казахстане», что является весьма актуальной. На сегодняшний день решение проблемы неплатежей является наиболее приоритетным вопросом, которым озадачены фактически все участники хозяйственных отношений. Правительство пытается повлиять на ситуацию с помощью мер фискальной политики и мер экономического характера, государственные субъекты решают вопрос теми же методами, отдавая преимущество экономическим, предприятия выкручиваются за счет активизации деятельности и ужесточения финансовой и сбытовой политики. В целом, каждый прилагает максимум усилий для решения проблемы, которая наносит большой ущерб деятельности субъектов экономических отношений.

Данная работа преследует цель:

- выявления причин и факторов повлиявших на возникновение неплатежей;

Задачами работы являются:

1) изучение предпосылок возникновения неплатежей;

2) изучение последствий неплатежей, их влияние на экономическое развитие страны;

3) анализ состояния неплатежей в Республике Казахстан;

4) влияние неплатежей на деятельность предприятия;

5) выявление мер по решению проблемы на уровне отдельного субъекта;

6) рассмотрение мер по преодолению кризиса неплатежей в Республике Казахстан.

Представленная работа состоит из введения, двух глав, заключения литературы. В первой главе раскрывается понятия неплатежей, предпосылки возникновения, а так же последствия и негативные влияния на экономическое развитие государства. Во второй главе проведён анализ состояния неплатежей в Республике Казахстан, их влияние на деятельность предприятий. В этой же главе приведены меры по преодолению кризисов неплатежей. Рассмотрение в комплексе отмеченных пунктов позволит представить целостную картину кризиса платежной системы, ее влияние и последствия, также выявит негативные тенденции.

В представленной работе использованы научные труды казахстанских и зарубежных ученых по вопросам состояния и анализа неплатежей в Казахстане таких, как Мельникова А., Лесбекова А. Г., Султанова Т. А так же были использованы нормативные акты Республики Казахстан/

1 ПОНЯТИЕ НЕПЛАТЕЖЕЙ

1. 1 Предпосылки возникновения неплатежей

Неплатежами считаются все платежные поручения, не оплаченные после доставки товаров или оказания услуг по наступлении срока платежа.

Неплатежи рассматриваются как просроченный коммерческий кредит. Но правомерность такого подхода весьма спорна, поскольку в случае с неплатежами отсутствует один из главных признаков кредита - добровольность его предоставления.

В широком смысле слова неплатежи в экономике включают в себя совокупную просроченную задолженность предприятий другим предприятиям (поставщикам), государству (по платежам в бюджет и внебюджетные фонды), работникам (по средствам, направляемым на потребление), банковскому сектору (по банковским кредитам) .

В западных странах поставщики дают, согласно законодательству, своим потребителям от 30 до 90 дней для того, чтобы оплатить счета, только по истечении этого срока задолженность считается просроченной. Это отражает нормальные отношения доверия и взаимопонимания предприятий-участников в рыночной системе.

Оценки неплатежей завышаются из-за отсутствия адекватных стандартов учета и отчетности - неясно, начиная с какого момента, краткосрочная задолженность переходит в разряд неплатежей. В Казахстане задолженность считается просроченной после того, как предприятие-кредитор признает ее таковой. Это может произойти непосредственно по истечении срока платежа либо через определенное время.

При переходе к рыночным экономическим отношениям многие государства Восточной Европы и бывшего СССР столкнулись с проблемой неплатежеспособности предприятий, масштабного роста взаимной задолженности.

В Казахстане проблема неплатежей долгое время находилась в числе наиболее острых нерешенных задач. И хотя в последние несколько лет на фоне стабилизации государственных финансов и экономического роста острота проблемы заметно снизилась, говорить о ее окончательном решении пока рано. Более того, остается множество вопросов, касающихся механизмов ее возникновения и способов урегулирования.

Поиск причин изменения динамики задолженности, сохранение на довольно высоких уровнях объемов неплатежей требует глубокого изучения процесса образования задолженности как в теоретическом, так и в эмпирическом плане.

Среди причин возникновения и распространения неплатежей называют дефицит кредитования, часто связываемый с ужесточением кредитно-денежной политики, сжатием ликвидности, недостаток оборотных средств и низкая монетизация ВВП, неэффективность предприятий, неисполнение государственного бюджета, уход от налогов, прямое воровство и коррупция; отмечается важность института банкротства в проблеме. /1; 18/

Обобщая накопленный опыт по исследованию данной проблемы и систематизируя основные гипотезы об источниках возникновения задолженности, можно выделить три типа микроэкономических моделей, описывающих причины возникновения чистых неплатежей (разница между обязательствами и требованиями) .

Каждая из трех микроэкономических моделей характеризует определенную группу причин первичного возникновения чистой задолженности (см. табл. 1) .

Таблица 1 - Микроэкономические модели возникновения неплатежей, характеристики, причины возникновения просроченной задолженности

Модель 1

«Преднамеренное неисполнение обязательств» (оппортунис-тическое поведение) »

1. Неплатежи - средство достижения скрытых целей экономических агентов.

2. Фирмы способны вести безубыточную деятельность.

3. Возможная демонстрируемая убыточность есть результат:

а) неэффективного управления (несовпадение интересов собственников и руководства) ; б) укрывательства истинного финансового положения в корыстных целях.

4. Неплатежи могут быть как «отсроченными платежами», так и «безнадежными долгами».

1. Неэффективно работающие экономико-правовые институты (контрактное, трудовое право) . Отсутствие жесткой политики государства по отношению к неплательщикам.

2. Недостаточный мониторинг за деятельностью контрагентов, руководства.

3. Неэффективность прав собственности.

1. Характеризуется дефицитом оборотных средств у производителей. Задолженность перед всеми кредиторами (за исключением займов на финансирование капитальных вложений) физически может быть погашена по окончании технологического цикла.

2. Неплатежи есть «отсроченные платежи» в отличие от «безнадежных долгов».

3. Не исключается временно убыточный характер деятельности предприятий, но исключается финансирование убытков за счет кредиторов (субсидирование убыточных производств за счет внешних источников финансирования) .

1. Недоступность традиционных методов покрытия временных кассовых разрывов предприятий.

2. Высокий уровень рационирования кредитов.

3. Жесткая денежно-кредитная политика.

1. Характеризуется убыточной деятельностью производства с переложением финансовых результатов на кредиторов.

2. Неплатежи - «безнадежные долги», в отличие от «отсроченных платежей».

3. Потребность в средствах на срок более одного технологического цикла. Заемщик физически не в состоянии удовлетворить требования всех кредиторов даже после окончания

производственного цикла.

1. Нерыночное производство. Предприятие, неспособное производить конкурентную продукцию, продолжает функционировать.

2. Недостаточное финансирование государственного заказа и государственных расходов.

3. Убытки не приводят к

снижению объемов производства в полном объеме, так как «перекладываются» на кредиторов.

4. Изменение условий хозяйствования, повлиявших на производственную эффективность.

В первой микроэкономической модели - «преднамеренное неисполнение обязательств» - рассматриваются мотивы преднамеренного увеличения просроченных обязательств. Такое оппортунистическое поведение может получить особенно широкое распространение в условиях неэффективно работающих рыночных институтов и слабой системы инфорсмента контрактных обязательств.

В следующих двух моделях рассматривается ситуация, в которой накопление просроченных обязательств является по крайней мере частично вынужденным.

Вторая модель - «краткосрочные кассовые разрывы» - предполагает, что финансовые трудности, которые испытывает фирма, кратковременные, и после окончания производственного цикла удовлетворение всех обязательств может быть произведено без продажи собственных активов

предприятия.

Другими словами, фирма смогла бы справиться с этой проблемой, получив краткосрочную ссуду. Такая ситуация особенно характерна для предприятий с длинным производственным циклом (момент расходов не совпадает с моментом поступления денег от продаж), испытывающих острую необходимость в заемных средствах в процессе производства, что делает их зависимыми от конъюнктуры финансовых рынков. Одна из наиболее существенных предпосылок во второй модели сводится к тому, что причина неплатежеспособности рассматриваемых фирм не связана с их эффективностью.

Наиболее глубокие корни возникновения неплатежей рассматриваются в рамках третьей микроэкономической модели - «субсидии неэффективным предприятиям». В ней неплатежи являются следствием неэффективности производства, неэффективной бюджетной политики, а также других факторов, ограничивающих платежеспособный спрос на продукцию отечественных производителей и порождающих все большие убытки на предприятии.

Роль этих причин должна быть особенно значимой в условиях переходной экономики - при структурных изменениях спроса и предложения, свертывании старых отраслей и секторов, оказавшихся в новых условиях , секвестрировании плановых расходов государственного бюджета.

Рост неплатежей в подобных ситуациях может быть своего рода «амортизатором», сдерживающим падение производства и рост безработицы в «отмирающих» секторах, но это, в свою очередь, может тормозить перестройку производства в остальных секторах экономики.

Процессы, описывающие каждую из трех микроэкономических моделей, тесно взаимосвязаны между собой. Ясно, например, что неэффективность предприятий, описываемая в третьей модели, существенно

ухудшает условия расчетов, рассматриваемых во второй модели.

Существование неплатежей, вызванных текущими кассовыми разрывами или неэффективными фирмами, как бы легализует неплатежи и тем самым способствует росту неплатежей первой модели. Любые виды неплатежей ухудшают проблемы селекции фирм, испытывающих временные финансовые трудности, и фирм, неспособных рассчитаться со всеми кредиторами в новых условиях хозяйствования, что способствует сокращению банковского кредитования, стимулирует распространение неплатежей второй модели.

В соответствии с представленным в табл. 1 анализом дифференцированы возможные пути и методы ограничения неплатежей в переходной экономике. Действие факторов, обозначенных в первой модели, может быть существенно ограничено при становлении и укреплении системы инфорсмента, контрактных прав и внедрении эффективных процедур банкротства. Данное направление экономической политики должно опираться на намеченную правительством программу судебной реформы и составлять существенную ее часть.

В рамках второй модели неплатежи связаны с некоторыми «техническими» перебоями и не представляют системной проблемы. Следовательно, проблемы такого рода будут отступать на второй план по мере развития финансовых рынков, реорганизации и совершенствования банковской системы. /2; 33/

В рыночной экономике, по-видимому, всегда существует некоторое количество сравнительно неэффективных предприятий; поэтому проблемы устранения массовых неплатежей не могут связываться с полным исчезновением убыточных предприятий. Однако государство с помощью структурной экономической политики может ограничить неблагоприятное воздействие неплатежей со стороны неэффективных секторов на развитие всей экономики в целом.

1. 2. Последствия неплатежей, их негативное влияние на экономическое развитие

Процесс нарастания просроченных платежей имеет ряд негативных последствий. Одним из них является неденежное исполнение доходной и расходной частей бюджета. Негативным данный феномен следует считать хотя бы потому, что такое исполнение бюджета имеет заданную структуру бюджетных расходов, а значит, снижается их эффективность.

Другим негативным моментом является то, что прецедент совершения такого рода операций стимулирует дальнейшее накопление задолженности экономическими агентами перед бюджетом, ожидая проведения зачетов. Или, другими словами, возникновением проблемы moral hazard, когда вполне успешное предприятие, способное осуществить своевременный платеж в бюджет, фактически задерживает платежи. В связи с этим возникает вопрос о том, насколько эти операции являются вынужденными для бюджета, если неплатежи во многом обусловлены проблемами реального сектора.

Необходимо отметить, что зачетов больше в регионах, где существует больший общий уровень неплатежей, что объемы зачетных операций зависят от функционирования банковского сектора и эффективности работы предприятий региона.

Рост банковского кредитования в регионах связан отрицательной зависимостью с долей зачетных операций. Напротив, регионы с большей долей убыточных предприятий больше склонны к зачетам. Полученные результаты скорее свидетельствуют в пользу вынужденной природы зачетов. Но присутствуют и зависимости, демонстрирующие наличие связи между зачетами и уровнем концентрации рынка в регионах, что может свидетельствовать, в том числе, и о наличии преднамеренного характера зачетных операций, выраженном в противостоянии (или сговоре) предприятий и региональных властей. Другими словами, регионы с высокой степенью концентрации промышленности более склонны к зачетам на региональном уровне.

Падение производства в Казахстане за годы реформ по своим масштабам и длительности значительно превысило все известные в истории кризисы мирного времени.

Одним из самых сильных побудительных мотивов радикальных экономических реформ была всеобщая демонетизация советской экономики к 1991 г., паралич всей ее денежной системы и возвращение страны в "каменный век" - век всеобщего натурального обмена. Печальный парадокс, но, совершив в 1992-1993 гг. полный круг, наша экономика (правда, по другим уже причинам) опять вернулась в то же самое состояние. /3; 14/

Одно из очевидных последствий такого положения - подавленная, скрытая инфляция, которая, как известно, в долгосрочном плане гораздо более вредна и разрушительна для экономики, чем инфляция открытая.

Но еще большую тревогу вызывает искусственный развал экономики страны на два параллельно существующих и лишь отчасти связанных между собой сектора (рынка), каждый из которых живет по своим собственным законам: более слабый в реальности денежный сектор, значительную часть которого к тому же обслуживают "черный нал" и доллары, и мощный, но загнанный почти в подполье сектор натурального обмена, представляющий собой отнюдь не современный, а уродливый, поистине средневековый рынок.

2. АНАЛИЗ СОСТОЯНИЯ НЕПЛАТЕЖЕЙ, ИХ ВЛИЯНИЕ НА ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

2. 1. Анализ состояния неплатежей в РК

Итак, неплатежи бывают четырех видов: неплатежи между предприятиями, недоимки в бюджет, задолженности по заработной плате и просроченные банковские кредиты. Рассмотрим подробнее каждый из этих видов. Неплатежи между предприятиями. Взаимная задолженность предприятий является характерной чертой экономик переходного типа. Более того, взаимная задолженность предприятий присуща и развитым рыночным экономикам, а задержка оплаты отгруженной продукции рассматривается как повседневное явление. В период осуществления экономических реформ масштабы неплатежей, судя по опыту стран Восточной Европы, возрастают. Таким образом, ликвидировать неплатежи вообще вряд ли возможно, поэтому необходимо контролировать их уровень.

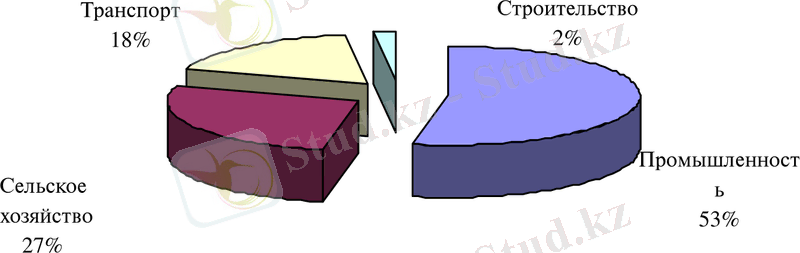

Динамика неплатежей в последнее время внушает серьезные опасения. Наибольшую просроченную задолженность поставщикам имеют промышленные предприятия. На 1 июля 2007 г. доля промышленности в сумме просроченной задолженности поставщикам предприятий промышленности, сельского хозяйства, транспорта и строительства составляла 53%. /4; 232/

Рисунок 1. Удельный вес отраслей экономики в объеме просроченной задолженности

Среди промышленных предприятий наихудшая ситуация сложилась на предприятиях топливно-энергетического комплекса. Удельный вес топливной отрасли в объеме просроченной задолженности поставщикам превышает ее удельный вес в объеме промышленного производства. Такое же положение характерно для химической и нефтехимической промышленности.

Анализ взаимозадолженности предприятий в региональном разрезе показывает, что ее уровень в значительной степени зависит от отраслевой ориентации региона. Наибольшие суммы просроченной задолженности поставщикам имеют место в регионах с развитыми топливной, химической и нефтехимической отраслями промышленности. Максимальная сумма просроченной задолженности поставщикам на 1 июля 2007 г. зафиксирована в Карагандинской области.

В отраслевом разрезе основными нетто-кредиторами являются электроэнергетика, газовая промышленность, отдельные металлорудные производства, строительство и нефтяная промышленность. Эти отрасли пользуются значительными льготами по экспорту и инвестициям и накопили в условиях падающей экономии крупные валютные и тенговые средства.

Таблица 2. - Неплатежи и доля промышленного производства

по отраслям (в %)

Промышленность - всего

в том числе:

Электроэнергетика

Топливная промышленность

Черная металлургия

Цветная металлургия

Химическая и нефтехимическая промышленность

Машиностроение и металлообработка

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность

Промышленность строительных материалов

Отрасли

100, 0

4, 5

18, 6

8, 2

5, 9

7, 5

18, 2

4, 4

3, 5

Уд. вес в объеме промышленного производства

100, 0

13, 9

32, 2

8, 8

5, 2

11, 7

13, 9

3, 4

2, 5

Уд. вес в объеме просроченной задолженности поставщикам

Легкая промышленность

Пищевая промышленность

Мукомольно-крупяная и комбикормовая промышленность

Прочие промышленные производства

3, 7

11, 7

2, 4

1, 4

1, 7

3, 7

2, 0

1, 0

В свою очередь, масштабы дебиторской задолженности, 55, 6% которой составляет просроченная задолженность в основном со стороны покупателей и заказчиков (68, 6% в целом и 75, 8% в просроченной) . /5; 6/

На первый взгляд проблема неплатежей говорит о том, что стоимость продукции отгружена потребителю, но в срок им не оплачена.

На самом деле можно признать, что эти факты являются реальным следствием того, как расчетная цена предприятия превышает уровень цен неплатежеспособного спроса. Самое главное, что разница между ними, в принципе, может быть и не погашена - как из-за действующего уровня налоговых и кредитных ставок, так и существования механизма жесткой заработной платы (возникающего в результате различных тарифных ограничений), - основных статей издержек, что в целом означает, как предприятие фактически утрачивает контроль над ценой и рентабельностью. Можно привести даже такую деталь, что, снижение, в частности, дебиторской задолженности в большинстве случаев показывает, как денежные средства замораживаются не в расчетах с дебиторами, а в складских запасах, что, естественно, свидетельствует о трудностях с реализацией продукции.

Конечно, с чисто экономических позиций величина неплатежей сразу станет равной либо сумме невыплаченной заработной платы (задолженность по которой в РК доходит до Т3б, 8 млрд., 69, 7% из которой приходится на долю просроченной), либо величине прибыли (что зеркальным образом отражается на убытках предприятий, число которых составляет примерно 52, 8% от общего числа всех хозяйствующих единиц) . А именно эти "статьи" составляют добавленную стоимость, или валовой внутренний продукт (ВВП) Республике Казахстан, когда закономерно возникает вопрос об адекватности только 2, 5%-ного падения главного экономического показателя государства по итогам прошлого года.

На фоне этих выкладок только на первый взгляд парадоксом выглядит тот факт, почему решение проблем внутренней задолженности, по сути, не находит отражения в реальных действиях правительства РК, к которым сегодня относят предложение Министерства финансов о взаимозачете долгов бюджетных организаций перед поставщиками электроэнергии, тепла и других услуг на Т 10 млрд., в результате которых снижение доходов нового варианта бюджета будет сведено лишь с Т43 млрд. до ТЗЗ млрд.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда