СТРУКТУРА КАЗАХСТАНСКОГО ПЕНСИОННОГО РЫНКА

содержание

введение

Глава 1. СТАНОВЛЕНИЕ И РАЗВИТИЕ ПЕНСИОННОГО РЫНКА КАЗАХСТАНА

Глава 2. СТРУКТУРА КАЗАХСТАНСКОГО ПЕНСИОННОГО РЫНКА

Глава 3. ТЕКУЩЕЕ СОСТОЯНИЕ ПЕНСИОННОГО РЫНКА КАЗАХСТАНА

заключение

список использованной литературы

Введение

На протяжении четырнадцати лет Казахстан является суверенным независимым государством. Радикальные изменения в экономической системе Республики Казахстан, начавшиеся с момента обретения ею государственной независимости и определяющиеся необходимостью строительства сильного суверенного государства с социально-ориентированной рыночной экономикой, обусловили и формирование принципиально новых общественных отношений. Внутри страны продолжают проводиться широкомасштабные социальные, политические и экономические реформы.

События последних лет в Республике Казахстан и странах СНГ показали, что эти кардинальные преобразования, реформы и весь путь рыночного развития на который мы вступили сопровождается неизбежными глобальными экономическими сбоями и кризисами.

С начала перехода экономики Казахстан на рыночные рельсы все более остро стал вставать вопрос социальной защиты населения, особенно самых незащищенных ее слоев, таких как пенсионеры, инвалиды и другие. Решение этих проблем является одной их глобальных задач государства.

Социальная защита - это система, призванная обеспечивать определенный уровень доступа к жизненно необходимым благам и определенный уровень благосостояния граждан, которые в силу неблагоприятных обстоятельств (старость, состояние здоровья, потеря кормильца или работы) не могут быть экономически активными и обеспечивать себя доходами путем участия в невостребованном и достойно оплачиваемом труде.

Существовавшая в Казахстане система пенсионного обеспечения основанная на принципе солидарности поколений показала свою несостоятельность. Общее непременное условие эффективного функционирования любой пенсионной системы - поддержание баланса интересов плательщиков взносов и получателей пенсий. До недавнего времени он был нарушен. Одним из самых серьезных недостатков пенсионной системы являлось уравнительность при назначении пенсии. Это привело к тому что покупательная способность пенсий и зарплат резко упала, возможное увеличение их не представлялась реальным без кардинальных позитивных изменений в экономике. Принимаемые экстренные меры по сбору пенсионных взносов, оплате пенсионных льгот и увеличении возраста выхода на пенсию, лишь частично решили проблему выплат пенсий и не сняли социальное напряжение в обществе. В условиях перехода к новому ряду институтов, пенсионная система становилась менее способной осуществлять свои основные функции обеспечения надежного и адекватного источника доходов для тех, кто в нем нуждается.

Эта система была бы приемлемой в условиях бывшей социальной и экономической системы, но она не подходит для системы характеризующейся институтами свободного рынка, и страны, стремящейся достичь эффективного экономического поведения и экономического роста. Кризис финансового положения требовал радикальных изменений и безотлагательного проведения реформы пенсионного обеспечения.

1 января 1998 года вступил в силу Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан», в соответствии с которым в Казахстане осуществляется постепенный переход от принципа солидарности к принципу обязательных персональных накоплений, означающему самостоятельную заботу каждого работающего о материальном обеспечении своей старости. Таким образом, в республике продолжает существовать солидарная и начала действовать накопительная пенсионные системы, призванные осуществить социальную защиту населения в новых социально-демографических и экономических условиях.

Накопительная пенсионная система Республики Казахстан представляет совокупность субъектов системы, регулирующих правовых норм и уполномоченных государственных органов, охваченных и способствующих целям пенсионного обеспечения населения. Участниками системы являются вкладчики и получатели, а также лица осуществляющие выплаты доходов физическим лицам и обязанные удерживать и перечислять пенсионные взносы и у источников выплаты доходов.

В данной работе затрагивается тема, суть которой состоит в эффективности использования активов молодого, но уже окрепшего институционального инвестора - накопительных пенсионных фондов (НПФ) республики. Тема эта волнует не только правительство Казахстана, профессиональных участников финансового рынка (включая работников самих фондов и управляющих компаний), но и народ. Вкладчики пенсионных фондов хотели бы иметь определенные гарантии того, что их деньги будут сохранены от инфляции и они будут получать хоть и не большой, но постоянный доход. Ибо активы НПФ - это деньги конкретных людей, это - степень обеспеченности их старости. Причем, не каких-то отдельно взятых индивидов, которые по своей воле принесли свои деньги, скажем в банк и хотят заставить эти деньги работать. Это деньги всех людей страны. В данном случае инвестиционная деятельность является тем способом решения этого вопроса. По этой причине использование активов накопительных пенсионных фондов всегда являлось не только экономической задачей, но и задачей социальной. Перед Правительством стоит задача создания институциональной и правовой инфраструктуры для устойчивого развития накопительной пенсионной системы и превращения ее в один из ключевых элементов, оказывающих влияние на рынок ценных бумаг. Методы и ход решения этой задачи находятся под пристальным вниманием общественности.

Глава 1. СТАНОВЛЕНИЕ И РАЗВИТИЕ ПЕНСИОННОГО РЫНКА КАЗАХСТАНА

В результате возникновения объективных трудностей в системе пенсионного обеспечения в Казахстане, вызванных увеличением доли престарелых граждан в общей численности населения возникла необходимость в безотлагательном реформировании пенсионной системы страны. Основным принципом ее проведения является переход принципа солидарности поколений к принципу персональных пенсионных сбережений, от государственной к негосударственной накопительной пенсионной системе, представляющей наиболее прогрессивную чилийскую модель, которая датируется началом 1980-х годов.

В связи с этим в марте 1997 г. Правительством РК была одобрена «Концепция реформирования системы пенсионного обеспечения в Республике Казахстан» и 20 июня 1997 г. принят Закон РК «О пенсионном обеспечении в Республике Казахстан».

Основные причины кризисного положения системы пенсионного обеспечения Казахстана кроются в следующем:

1. Сокращение соотношения между количеством работающих и количеством состоявшихся пенсионеров в результате старения населения, падения рождаемости, увеличения безработицы.

2. Высокие размеры обязательных отчислений во внебюджетные фонды (суммарная величина достигала 32%) и отсутствие связи с выплатами приводило к хроническим неплатежам, уклонению от них, декларированию минимального дохода в отчетах для внебюджетных фондов и даже уклонению от регистрации вообще в налоговых органах, но с продолжением активной уставной деятельности. Невысокие поступления в пенсионный фонд обуславливали необходимость в увеличении налогов, взимаемых с той части дохода, которая декларировалась, что в свою очередь уменьшало выплату и толкало на уклонение от налогов тех, кто еще что-то платил, а это приводило к еще более высоким налогам.

3. Отсутствие персонифицированного учета пенсионных взносов приводило к отсутствию индивидуальной ответственности и заинтересованности в обеспечении старости.

4. Практически полностью отсутствовал контроль за самозанятым населением. Например, за первое полугодие 1996 г. сумма взносов предприятий составила 34, 7 млрд. тенге, а от самозанятого населения - только 2, 4 млрд. тенге.

5. Неконтролируемое использование средств внебюджетных фондов.

6. Неодинаковые возможности разных областей по выплате пенсий из местных поступлений. Министерство труда и социальной защиты населения РК создало механизм перераспределения поступлений. Ежемесячно 30% собранных взносов направляются на республиканский счет. Министерство перераспределяет эти поступления по областям, имеющим дефицит. Различия в пенсионных выплатах по областям несправедливы и ослабляют чувство национальной солидарности социальной защиты населения. Кроме того, это неэффективно. Области с высоким уровнем дохода имеют меньший стимул для сбора всех взносов, поскольку они теряют большую часть или все собранные поступления, превышающие сумму выплаты их пенсионерам, особенно если они имеют возможность выплатить своим пенсионерам из 70% сохраненных поступлений. Казахстан должен перейти к действительно национальной системе сбора поступлений и пенсионных выплат, при которой получатели пенсии и вкладчики обслуживаются одинаково, независимо от того, где они проживают.

7. Децентрализация власти на местах, приведшая к двойственности административной структуры управления: с одной стороны - операции на региональном уровне осуществляются подразделениями министерств, с другой - все региональные организации подчиняются акимам.

8. Хронические, многочисленные невыплаты пенсий пенсионерам, достигающие десятков миллиардов тенге.

В результате реализации пенсионной реформы постепенно уменьшился удельный вес расходов на пенсии, в свою очередь выросли доходы, обеспечивая создание накоплений финансовых ресурсов в бюджете социального страхования. Эти ресурсы можно использовать для введения в действие схемы государственных фондированных пенсий.

На сокращение удельного веса расходов на пенсии главным образом должно повлиять повышение фактического пенсионного возраста, а также рост удельного веса социально застрахованных лиц. При этом пенсионная реформа должна стимулировать население к еще более активному включению в систему социального страхования, к декларированию своих доходов полностью и к увеличению продолжительности своей трудовой деятельности. Ожидалось, что ее реализация положительно повлияет на макроэкономическое состояние государства, введение схемы государственных фондированных пенсий и частных пенсионных фондов обеспечит образование объемного долгосрочного финансового капитана, который будет способствовать развитию рынка капитала в Казахстане. В то же время, снижение ставки социального страхования для работодателей и возросший интерес индивидуумов о включении в эту систему уменьшит удельный вес теневой экономики.

Эти причины привели к реформированию пенсионной системы государства, при которой рекомендовалось придерживаться принципов, предлагаемых экспертами международных организаций, а именно, быть приемлемой и устойчивой, стабильной, эффективной, действовать при минимальной административной стоимости. А пенсия должна быть справедливой по отношению ко всем. При этом немаловажной особенностью реализации пенсионной реформы должна быть перестройка сознания основной массы граждан Казахстана.

Согласно новой реформе увеличен возраст выхода на пенсию: мужчинам - по достижении 63 лет, женщинам - 58 лет, но происходило это не одномоментно, а плавно:

с 1 января 1998 г. - мужчинам по достижении 61 года, женщинам - 55 лет;

с 1 июля 1998 г. - мужчинам по достижении 61, 5 года, женщинам - 56, 5 лет;

с 1 июля 1999 г. - мужчинам по достижении 62 лет, женщинам - 57 лет;

с 1 июля 2000 г. - мужчинам по достижении 62, 5 лет, женщинам - 57, 5 лет;

с 1 июля 2001 г. - мужчинам по достижении 63 лет, женщинам - 58 лет.

Начиная с 1 января 1998 г. ликвидированы все привилегированные пенсии и требования для выхода на пенсию стали одинаковыми. При солидарной системе пенсионного обеспечения все субъекты секторов экономики платили в государственный пенсионный фонд 25, 5% от фонда оплаты труда (ФОТ) . Произошло разделение этих 25% на два потока: первый в размере 15% от ФОТ стал поступать в качестве пенсионного взноса в государственный пенсионный фонд, который сейчас преобразован в государственный центр по выплате пенсий (ГЦВП) и возможности которого были существенно расширены. Из этих 15% ГЦВП выплачивает состоявшимся до 1 января 1998 г. пенсионерам текущие пенсии и начал выплачивать пенсии будущим пенсионерам, но в размере пропорциональном количеству лет трудового стажа, которые наработал выходящий на пенсию гражданин до 1 января 1998 г. Второй поток в размере 10% от ФОТ стал поступать в качестве обязательного пенсионного взноса на индивидуальный пенсионный счет в государственный или негосударственный пенсионный фонд в соответствии с пенсионным договором, который вкладчик заключил по собственному выбору. При этом вкладчик имеет право не более 2 раз в год поменять пенсионный фонд без объяснения причины. Созданы Накопительные негосударственные пенсионные фонды в виде акционерных обществ закрытого типа.

Глава 2. СТРУКТУРА КАЗАХСТАНСКОГО ПЕНСИОННОГО

РЫНКА

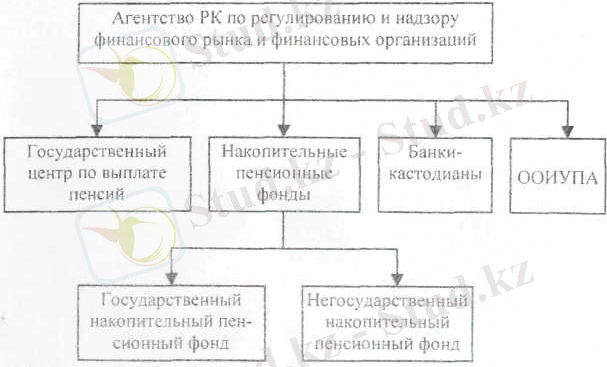

Невзирая на то что в существующей пенсионной системе имеют место недоработки, в республике создана достаточно стройная институциональная структура ее участников, включающая накопительные пенсионные фонды, компании по инвестиционному управлению пенсионными активами, банки-кастодианы, брокерские компании по ценным бумагам, депозитные банки второго уровня, фондовая биржа, центральный депозитарий, государственные регулирующие органы.

Структуру пенсионного рынка Казахстана можно представить так (рис. 1) :

Рис, 1. Институциональная структура пенсионного рынка РК*

Как уже было сказано, в Казахстане был образован Государственный центр по выплате пенсий (ГЦВП) . Право на получение пенсионных выплат из ГЦВП имеют следующие категории граждан:

- получающие пенсию до 1 января 1998 г. ;

- военнослужащие, сотрудники органов внутренних дел, Комитета уголовно-исполнительной системы Министерства юстиции РК, органов финансовой полиции и государственной противопожарной службы, которым присвоены специальные звания и на которых распространяется порядок, установленный законодательством РК для сотрудников органов внутренних дел, имеющих право на получение пенсионных выплат по выслуге лет;

- граждане, проживающие в зонах чрезвычайного и максимального радиационного риска в период с 29 августа 1949 г. по 5 июля 1963 г. не менее 10 лет: мужчины по достижении 50 лет при общем стаже работы не менее 25 лет и женщины по достижении 45 лет при общем стаже не менее 20 лет;

- женщины, родившие 5 и более детей и воспитавшие их до 8-летнего возраста, имеют право на пенсию по возрасту в полном объеме по достижении 50 лет с последующим увеличением указанного пенсионного возраста на 6 месяцев ежегодно, начиная с 1 июля 1998 г., но не более чем на 3 года в целом.

ГЦВП создан в форме государственного предприятия. Основными функциями данного органа являются:

- осуществление пенсионных выплат имеющим право на пенсионное обеспечение за счет средств республиканского бюджета;

- присвоение СИК гражданам;

- персонифицированный учет обязательных пенсионных взносов;

- перевод обязательных пенсионных взносов от агентов в НПФ и др.

Помимо ГЦВП в республике существуют государственный и негосударственные накопительные пенсионные фонды. НПФ привлекают обязательные и добровольные пенсионные взносы населения и зачисляют данные ресурсы на счет банка-касто-диана, выступающего здесь в качестве номинального держателя. Управление пенсионными активами пенсионных фондов осуществляется организациями, осуществляющими инвестиционное управление пенсионными активами (ООИУПА) или пенсионным фондом самостоятельно при наличии у него соответствующей лицензии. ООИУПА в течение 3-х дней со дня поступления пенсионных взносов на счет банка-кастодиана обязана разместить эти средства в соответствующие ценные бумаги.

В своей деятельности накопительные пенсионные фонды, организации, осуществляющие инвестиционное управление пенсионными активами и банк-кастодиан по отношению друг к другу руководствуются положением трехстороннего кастодиального договора, в котором подробно оговариваются права и обязанности каждой из сторон и все возникающие правоотношения. Взаимодействие между этими тремя юридическими участниками пенсионного обслуживания происходит по следующей схеме: в соответствии с договором о пенсионном обеспечении между пенсионным фондом и вкладчиком взносы вкладчика-получателя поступают в банк-кастодиан, с которым у фонда заключен кастодиальный договор, на специально открытый для этого инвестиционный пенсионный счет фонда.

В перспективе строгое разграничение полномочий и обязанностей каждого из участников будет одним из основных принципов, заложенных в пенсионную систему в целях обеспечения надежности ее функционирования и сохранности пенсионных накоплений. Предусматривается также механизм взаимодействия пенсионных фондов и компаний по страхованию жизни. Схемы пенсионных фондов по осуществлению пенсионных выплат и возвратно-накопительные схемы страхования на дожитие явля-ются близкими по существу. Дальнейшее развитие и состояние страховых компаний по страхованию жизни и их подключение к осуществлению пенсионной реформы может стать одним из вариантов решения проблемы по обеспечению надежности пенсионных выплат состоявшимся пенсионерам и придает дополни-тельную устойчивость и надежность существующей институциональной структуре пенсионного обеспечения и решению инвестиционной политики в Казахстане.

Хотя новая накопительная пенсионная система начала работать с января 1998 г., только в феврале были полностью созданы и определены администраторы всех звеньев накопительной системы. До 1 января 2004 г. лицензию на осуществление деятельности по привлечению пенсионных взносов и обеспечении) пенсионных выплат получили Государственный накопительный пенсионный фонд (ГНПФ) и 15 негосударственных накопительных пенсионных фондов (ННПФ), из них один является корпоративным. В соответствии с новым Законом «Об акционерных обществах» все пенсионные фонды осуществляют прием пенсионных взносов от вкладчиков, независимо от места работы и жительства получателя, то есть отсутствует деление ИИФ на открытые и корпоративные в связи с отменой делении АО на открытые и закрытые.

Глава 3. ТЕКУЩЕЕ СОСТОЯНИЕ ПЕНСИОННОГО РЫНКА КАЗАХСТАНА

Пенсионный рынок Казахстана является на сегодня одной из наиболее динамично развивающихся в социально экономической системе страны. Вместе с тем, 7 лет его функционирования позволяют сделать определенные выводы о существовании множества нерешенных и дискуссионных проблем, возникающих в течение небольшого срока действия, и вопросом по ее адаптации к условиям казахстанской экономики. Среди них недостаточность накопленных средств пенсионеров для обеспечения нормальных условий жизни в послетрудовой период, нерешенность тендерных проблем (разная продолжительность жизни, неравенство в оплате труда и, как следствие, в размерах пенсий у мужчин и женщин), проблемы производственной инвалидности и др. Вместе с тем, государством предусматриваются меры по совершенствованию проблем пенсионного обеспечения. Так, с 2004 г. введено понятие пенсионного аннуитета, который дает право выхода на пенсию и в 55 лет при наличии пенсионного накопления. Сегодня такой разновидностью пенсионного обеспечения занимается АО КСЖ «Валют-Транзит life».

Что касается пенсионных активов в Республике Казахстан, то за 1998-2003 гг. фондами осуществлены пенсионные выплаты за счет обязательных и добровольных пенсионных взносов на общую сумму 21604 млн. тенге, с ростом по сравнению с соответствующим периодом прошлого года на 6177 млн. тенге (40%) . По итогам 2000 г. в Казахстане совокупный объем чистых пенсионных активов равнялся сумме 112, 65 млрд. тенге, составив 4, 3% ВВП. В середине июля 2001 г. объем пенсионных активов НПФ уже превысил отметку в 1 млрд. долл. США. Для достижения этого уровня потребовалось 3, 5 года деятельности накопительной пенсионной системы. По итогам 10 месяцев 2001 г. совокупные пенсионные активы выросли на 46% (с 774, 8 млн. до 1133, 7 млн. долл. США) . По состоянию на 1 ноября 2001 г. совокупные чистые пенсионные активы составили 168, 135 млрд. тенге, в том числе совокупный инвестиционный доход - 43, 8 млрд. тенге.

В январе-феврале 2004 г. на пенсионном рынке существенных изменений не произошло. По состоянию на 1 марта 2004 г. в республике функционировали 16 накопительных пенсионных фондов. Наибольшее количество вкладчиков по обязательным пенсионным взносам имеют фонды ЗАО «ГНПФ» - 37%, «Народного банка Казахстана» - 17% и «УларУмит» - 15%, на их долю приходится 69% от общего количества вкладчиков.

Пенсионные накопления НПФ на 1 марта 2004 г. составили 378860, 4 млн. тенге. Темп роста пенсионных накоплений по сравнению с соответствующим периодом прошлых лет характеризуется следующими данными (табл. 1) .

1. Пенсионные накопления НПФ*

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда