Бухгалтерский баланс предприятия: понятие, виды, содержание и порядок составления

ПЛАН

ВВЕДЕНИЕ . . . 3

1. ПОНЯТИЕ БУХГАЛТЕРСКОГО БАЛАНСА, ЕГО ВИДЫ И ПОСТРОЕНИЕ

1. 1. Значение и функции баланса . . . 4

1. 2. Классификация и виды бухгалтерского баланса . . . 5

1. 3. Влияние хозяйственных операций на бухгалтерский

баланс . . . 8

2. СОДЕРЖАНИЕ И ФОРМЫ БУХГАЛТЕРСКОГО БАЛАНСА

2. 1. Сущность и содержание бухгалтерского баланса . . . 10

2. 2. Формы бухгалтерского баланса . . . 15

3. СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА И ПОРЯДОК ЕГО СОСТАВЛЕНИЯ

3. 1. Разделение на краткосрочные и долгосрочные статьи . . . 20

3. 2. Информация, представляемая в бухгалтерском

балансе . . . 23

ЗАКЛЮЧЕНИЕ . . . 26

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ . . . 28

ВВЕДЕНИЕ

В современных условиях, когда экономика Казахстана входит в рыночный механизм и происходит интеграция в международное экономическое сообщество, переосмыслена роль бухгалтерского учета в обществе. Если ранее бухгалтерский учет был средством централизованного контроля государства над деятельностью предприятий и государственной собственностью, то в настоящее время бухгалтерский учет становится средством эффективного управления организацией. Без правильно поставленной системы учета невозможно успешное функционирование организации любого типа.

Сегодня практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без своевременной и достоверной экономической информации, которую дает четко налаженная система учета.

Научно обоснованная система организации бухгалтерского учета содействует эффективному использованию всех ресурсов, улучшению отражения и анализа финансового и имущественного положения предприятий.

Как известно, бухгалтерский баланс отражает влияние хозяйственных операций и других событий, группируя их в обширные классы в соответствии с их экономическими характеристиками. Эти обширные классы в терминологии МСФО называются элементами финансовых отчетов. Активы, Обязательства и Собственный капитал (Пассивы) являются элементами, непосредственно связанными с измерением финансового положения в бухгалтерском балансе.

Задача баланса состоит в том, чтобы показать финансовое положение данного юридического лица на определенную дату. Каждая фирма составляет баланс в конце года, однако, большинство компаний готовит еще по одному в конце каждого месяца. Баланс состоит из списка активов, пассивов и собственного капитала. Дата баланса очень важна, поскольку финансовое положение фирмы может быстро измениться (баланс наиболее полезен, если он составлен относительно недавно) .

Цель курсовой работы - показать сущность, цели и задачи бухгалтерского баланса предприятия, его составляющие.

В задачи исследования входит:

1. Рассмотреть бухгалтерский баланс и его виды;

2. Описать строение, содержание и структуру бухгалтерского баланса;

3 Показать какие виды изменений происходят в балансе под влиянием хозяйственных операций и каковы роль и значение баланса в хозяйственно-финансовой деятельности организаций

Структура курсовой работы состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

1. ПОНЯТИЕ БУХГАЛТЕРСКОГО БАЛАНСА, ЕГО ВИДЫ И ПОСТРОЕНИЕ

1. 1. Значение и функции баланса

В условиях рыночной экономики бухгалтерский баланс служит основным источником информации для различных пользователей. Баланс предприятия знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием предприятия. Из баланса они узнают, чем собственник владеет, т. е. в каком количественном и качественном соотношении находится тот запас материальных средств, которым предприятие способно распоряжаться.

Основным документом бухгалтерской (финансовой) отчетности является бухгалтерский баланс организации. Бухгалтерский баланс является главным источником информации об имущественном и финансовом положении организации для всех заинтересованных пользователей. Наличие у организации самостоятельного баланса является одним из признаков юридического лица1.

По балансу определяют, способно ли предприятие выполнить свои обязательства перед третьими лицами или ему грозят финансовые затруднения.

По балансу определяют конечный финансовый результат деятельности предприятия в виде наращивания собственного капитала за отчетный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы.

На основе данных баланса строится оперативное финансовое формирование любого предприятия, осуществляется контроль за движением денежных средств в соответствии с полученной прибылью.

Данные баланса широко используется налоговыми службами, кредитными учреждениями и органами государственного управления.

Бухгалтерский баланс представляет полные, структурированные и взаимосвязанные данные об активах и пассивах организации по состоянию на отчете дату. Объем и структура активов (имущества) организации показывают имущественное положение. Объем и структура пассивов, а именно собственного капитала и обязательств, характеризуют финансовое положение организации. Данные бухгалтерского баланса являются основой для проведения финансового анализа деятельности организации.

Бухгалтерский баланс включает числовые показатели в денежном измерении, нетто-оценке, то есть за минусом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерской отчетности. Например, основные средства показываются по остаточной стоимости (из балансовой стоимости вычитается сумма начисленной амортизации) . 2

1. 2 Классификация и виды бухгалтерского баланса

Существует множество видов балансов, для более полной представления о них необходимо изучить их классификацию Балансы классифицируются по следующим признакам:

1) время составления;

2) источник составления;

3) объем информации;

4) характер деятельности;

5) форма собственности;

6) объект отражения.

По времени составления балансы подразделяются на: вступительные; текущие; санируемые; ликвидационные; разделительные и объединительные; по способам очистки.

Вступительный (организационный) баланс. С него начинается ведение бухгалтерского учета на предприятии. Он определяет сумму ценностей, с которыми организация начинает свою деятельность.

Текущие балансы составляются периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие) . Начальный баланс формируется на начало отчетного года, а заключительный - на конец отчетного года. Промежуточные балансы составляются за период между началом и концом года. Промежуточные балансы отличаются от заключительных тем, что, во-первых, к последним прилагается большее число отчетных форм, раскрывающих статьи баланса. Во-вторых промежуточные балансы составляются, как правило, только на основании данных текущего учета, тогда как перед составлением заключительного баланса проводится полная инвентаризация, вследствие чего заключительные балансы более реальны.

Санируемые балансы составляются в тех случаях, когда предприятия приближаются к банкротству. В этих условиях перед предприятием стоит выбор: ликвидироваться путем объявления банкротстве или договориться с кредиторами путем отсрочки платежей. Но кредиторам необходимо узнать, как велик понесенный убыток и есть ли надежда на его покрытие в будущем. Санируемый баланс составляется с помощью аудитора еще до окончания отчетного периода с целью показать реальное состояние дел на предприятии.

Ликвидационные балансы формируются при ликвидации организации. Они отличаются от других главным образом оценкой своих статей (производимой по реализационной себестоимости), статьи «Доходы будущих периодов» и «Расходы будущих периодов» в ликвидационном балансе могут отсутствовать. Но могут появиться такие статьи, как стоимость фирмы (гудвилл, стоимость патента, торговых знаков) . С началом ликвидационного периода все собственные средства перечисляются на специально открываемый счет «Ликвидация», на котором в дальнейшем покрывается разница в соотношении имущественных статей и доходы по ликвидации предприятия.

Разделительные балансы составляются в момент разделения крупного предприятия на несколько более мелких структурных единиц или передачи одной или нескольких структурных едини другому предприятию, в этом случае баланс называют передаточным.

Объединительный баланс формируют при объединении нескольких предприятий в одно. По способу очистки могут быть балансы-брутто и балансы-нетто.

Баланс-брутто - это баланс, включающий в себя регулирующие статьи.

Баланс-нетто - это баланс, из которого регулирующие статьи исключены. Исключение из баланса регулирующих статей называют его очисткой.

По источникам составления балансы подразделяют на инвентарные, книжные и генеральные. Инвентарные балансы составляют только на основании инвентаря (описи) средств; они представляют собой сокращенный и упрощенный его вариант. Такие балансы требуются или при возникновении новой организации на существовавшей ранее имущественной основе, или при изменении формы предприятия.

Книжный баланс составляют только на основании книжных записей (данных текущего учета) без инвентаризации.

Генеральный баланс составляют на основании учетных записей и данных инвентаризации.

По объему информации балансы подразделяются на единичные и сводные.

Единичный баланс отражает деятельность только одной организации.

Сводный баланс получают путем механического сложение сумм, числящихся на статьях нескольких единичных балансов. Разновидностью сводных балансов являются консолидированные балансы.

Консолидированный баланс представляет собой объединение балансов предприятий, юридически самостоятельных, но взаимосвязанных в экономическом и финансовом отношении.

По характеру деятельности балансы могут быть основной и неосновной деятельности. Основной называется деятельность, соответствующая профилю предприятия и его уставу. Все прочие виды деятельности - неосновные.

По формам собственности различают баланс государственных, кооперативных, коллективных, частных, смешанных и других организаций. Они различаются в основном по источникам образования собственных средств.

Бухгалтерские балансы бывают следующих видов: начальный; вступительный; периодический и годовой; передаточный; ликвидационный; сводный (консолидируемый) .

Начальный баланс составляется заново создаваемыми организациями. При создании организации, ее имущество в основном состоит из вкладов учредите и организационных расходов.

Вступительный баланс составляется организациями-правопреемниками действовавших организаций.

Периодический баланс отражает деятельность организации за период в один квартал (квартальный баланс) либо один месяц (месячный баланс) нарастающим итогом с начала отчетного года. Годовой баланс составляется по итогам отчетного года.

Передаточный баланс составляется при переходе государственного унитарного предприятия в акционерное общество, при изменении собственников, при реорганизации организации.

Ликвидационный баланс составляется при ликвидации организации. Ликвидационный баланс составляется также по окончании или прекращении договора простого товарищества (совместной деятельности) . Особенностью ликвидационного баланса является оценка статей по реализационной стоимости (рыночным ценам), а не по балансовой стоимости. В ликвидационном балансе отсутствуют статьи «Доходы будущих периодов» и «Расходы будущих периодов» и включаются статьи «Превышение покупной цены над оценочной стоимостью», «Торговые знаки» и т. п.

Сводный (консолидируемый) баланс составляется организациями, имеющими филиалы, представительства и иные подразделения, выделенные на отдельные балансы, а также дочерние общества. Сводный баланс объединяет показатели деятельности организации и ее обособленных подразделений, филиалов, представительств, а также показатели деятельности основной организации и дочерних обществ.

Сводный баланс при наличии обособленных структурных подразделений

Организация может иметь в своем составе обособленные структурные подразделения: филиалы, представительства, отделения, хозяйства и пр. В целях предоставления им большей самостоятельности или в случае нахождения их в других местностях организация может выделить свои подразделения на отдельный баланс без предоставления им прав юридического лица. Показатели отдельных балансов используются организацией для осуществления внутренних контрольных функций. При составлении бухгалтерской отчетности показатели деятельности структурных подразделений включаются в сводный баланс основной организации посредством объединения (суммирования) показателей. Данные о внутрихозяйственных расчетах в сводном балансе не указываются, так как показатели дебиторской и кредиторской задолженности между головной организацией и ее структурными подразделениями взаимно погашают друг друга. 3

1. 3. Влияние хозяйственных операций на бухгалтерский баланс

Бухгалтерский баланс или отчет о финансовом положении содержит информацию об активах, обязательствах и собственном капитале организации на определенный момент времени. Баланс отражает финансовое состояние предприятия на определенную дату. Бухгалтерские статьи в балансе обычно классифицируются или группируются в экономически однородные блоки. Поэтому, говоря о балансе, обычно подразумевают классифицированный баланс.

Термин «баланс» широко известен специалистам в области учета, анализа, планирования и употребляется в качестве символа равновесия (от латинского - «имеющий две весовые чаши», французского - «весы») . Адресная часть баланса должна содержать название предприятия, его юридический статус, дату составления. Порядок расположения статей в балансе может достаточно сильно варьироваться.

Каждая хозяйственная операция вызывает изменения в Статьях бухгалтерского баланса. Вес операции можно сгруппировать в четыре типа (рис. 1)

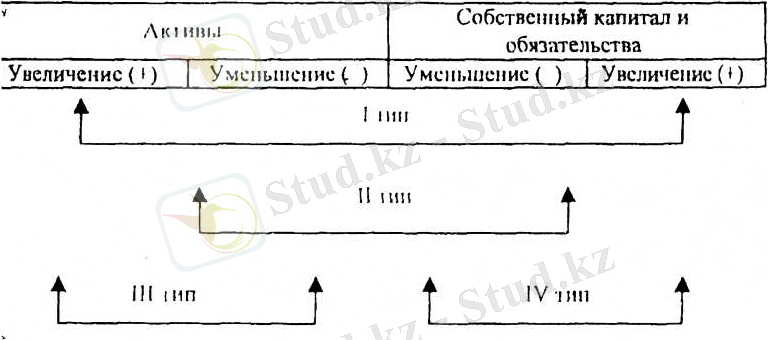

Рис. 1 Бухгалтерский баланс

Первый тип хозяйственной операции отражает одновременно и равные увеличения хозяйственных средств (активов) и источников (капитала и обязательств) . Общая величина поля по левой (активы) или правой (капитала и обя-зательства) -стороне баланса (итог баланса) также увеличивается. В их операциях увеличение активов отражается по дебету счета увеличение капитала или обязательств по кредиту счета.

Второй тип характеризует одновременные и равные уменьшения в составе экономических ресурсов и их источников таким образом, что общая сумма источников его образования (итого баланса) уменьшается в одинаковых размерах. Отражение по кредиту счета актива и дебету счетов капитали обязательств.

Третий тип отражает изменение в составе имущества ор низании. Валюта баланса в результате операций такого типа! изменяется. Это изменение - по дебету счета актива (увеличение), а по кредиту счета актива (уменьшение) - в балансе увеличивается показатель но одной статье и на ту же суд уменьшается по другой.

Четвертый тип хозяйственной операции отражает изменение только в составе источников средств организации (капитал и обязательства) . Итог баланса не изменяется. На одном счете (капитал и обязательства) увеличиваются по кредиту и уменьшаются на другом счете (капитал и обязательства) по дебету.

2. СОДЕРЖАНИЕ И ФОРМЫ БУХГАЛТЕРСКОГО БАЛАНСА

2. 1 Сущность и содержание бухгалтерского баланса

В системе бухгалтерской отчетности, как уже отмечалось, центральное место занимает бухгалтерский баланс. Его строение, равно как и содержание статей актива и пассива, в нашей республике претерпело большие изменения и приближено к требованиям международных стандартов. Это связано с тем, что в условиях рыночной экономики многие пользователи постоянно уделяют внимание балансу, и уже стала традиционной фраза "Баланс-зеркало предприятия".

С точки зрения ученых, занимающихся проблемами отчетности, бухгалтерский баланс следует рассматривать с двух сторон: с экономико-правовой и учетной. Первый подход представляет собой совокупность всего, что хозяйствующий субъект имеет и что может быть исчислено в денежном выражении. Поэтому одним из признаков юридического лица в гражданском праве является наличие самостоятельного бухгалтерского баланса. Учетное понятие баланса, по существу, дополняет первый подход, и отображает при этом состояние хозяйства не только на определенный момент, но и все процессы, а также финансовый результат деятельности. 4 Но как бы ни рассматривалась роль баланса, его значение из гола в год возрастает, о чем свидетельствует принятие соответствующих нормативных документов в различных странах, в том числе и в Казахстане.

Бухгалтерский баланс как основная отчетная форма определяется стандартом 30 «Представление финансовой отчетности»5, Он определяет сущность и представление активов, собственного капитала и обязательств, содержит требования к информации, подлежащей раскрытию при представлении финансовой отчетности. Итоговые суммы долгосрочных и текущих активов, собственного капитала, долгосрочных и текущих обязательств должны быть раскрыты в бухгалтерском балансе. Определение в балансе текущих активов и обязательств и раскрытие их итоговых сумм представляет информацию, помогающую пользователям финансовой отчетности правильно оценить финансовое положение предприятия и принять обоснованные управленческие решения6.

Бухгалтерский баланс - основная форма годового отчета предприятия. До его составления необходимо сверить обороты и остатки по всем синтетическим счетам в учетных регистрах с данными аналитического учета. Для сопоставимости данных балансов на начало и конец года номенклатура статей утвержденного баланса на начало года должна быть приведена в соответствие с номенклатурой и группировкой разделов и статей, утвержденных для баланса на конец года (если имели место изменения в номенклатуре статей баланса) .

Баланс составляется на основании остатков по счетам, показанным в Главной книге. Он состоит из следующих разделов: активы, собственный капитал и обязательства. Активы и обязательства классифицируются как долгосрочные и текущие.

Взаимные зачеты между статьями текущих активов и текущих обязательств в балансе не допускаются. Отдельные статьи баланса не должны включаться в другие статьи или сворачиваться" (например, дебиторская задолженность перекрываться кредиторской) .

Определение в балансе текущих активов и обязательств и раскрытие их итоговых сумм представляет информацию, помогающую пользователям финансовой отчетности в анализе финансового положения юридического лица.

Итоговые суммы долгосрочных, текущих активов, собственного капитала, долгосрочных и текущих обязательств должны быть раскрыты в бухгалтерском балансе.

Данные статей баланса на конец отчетного года должны быть подтверждены инвентаризацией, проведенной в установленном порядке.

По данным баланса осуществляется анализ финансового положения предприятия.

Раньше основным частям баланса - активу и пассиву - давали более упрощенное толкование. Под активами понимали "средства и их размещение", под пассивами - "источники и назначение средств"7.

В настоящее время эти понятия трактуются более широко, а именно: активы - это имущественная масса, которая должна приносить выгоду в будущем. Иначе говоря, это ресурсы, которые дают определенное представление об экономическом субъекте и его потенциале. Статьи актива баланса располагаются по определенной системе, в основе которой лежит степень подвижности имущества (ликвидности) .

Пассив баланса показывает, какая величина капитала (или иных средств) вложена в хозяйственную деятельность предприятия и кто (в какой форме) участвует в создании его имущественной массы. В рыночной экономике в отличие от прежнего толкования пассива как "источника образования и размещения средств" он определяется как обязательства за полученные ценности (работы, услуги), ресурсы (активы) или требования (обязательства) . Относительно обязательств можно сказать, что они в первую очередь группируются по субъектам, т. е. перед собственниками и третьими лицами (банками, кредиторами и др. ) . Это деление имеет важное значение при определении срочности погашения.

Обязательства перед собственниками подразделяются, в свою очередь, два вида;

возникающие в момент первоначального взноса собственника при открытии хозяйства (уставный капитал), те, что превышают взносы над уставным капиталом и являются накоплением средств в результате оставления в хозяйстве части полученной прибыли (резервный капитал, фонды накопления, нераспределенная прибыль и т. д. ) .

Оба вида обязательств объединяются общим понятием "собственный капитал''.

Средства, представленные в активе, совершают непрерывный кругооборот, складывающийся из бесчисленного количества всевозможных технологических и организационно-хозяйственных операций. Структуру пассива определяют собственный капитал, резервы, принадлежащие субъекту, а также обязательства, возникшие в ходе расчетных отношений, т. е. пассив обозначает долги предприятия. Иначе говоря, левая часть таблицы - "актив" - отвечает на вопрос "что это", а пассив - "чье это". Такое построение баланса дает возможность создать отчетливое представление об объеме, структуре и состоянии средств субъектов, об обеспеченности их собственными и привлеченными источниками их покрытия, а также финансовых результатах и их использовании.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда