Личное страхование в Республике Казахстан: теоретические основы, анализ состояния рынка и пути совершенствования

Содержание

1. 1 Понятие страхования и страховых отношений

1. 2. Этапы становления и развития личного страхования

1. 3. Экономическая сущность и необходимость личного страхования

2. 1. Современное состояние страхового рынка Республике Казахстан

2. 2. Действующая практика страхования жизни в Республике Казахстан (на примере «Страховой компании «БТА»)

Введение

Страхование представляет собой комплекс отношений по имущественной защите законных интересов физического или юридического лица при наступлении страхового случая или иного события, определенного договором страхования, посредством страховой выплаты, осуществляемой страховой организацией за счет своих активов.

Личное страхование, предполагает, что объектом страхования выступают нематериальные блага - такие как жизнь, здоровье, трудоспособность и иные, связанные с личностью гражданина интересы.

Целью курсовой работы является изучение понятия страхование и в частности личного страхования и анализ состояния страхового рынка Республики Казахстан.

Для достижения цели предполагается решение следующих задач: определение теоретических аспектов страхования и личного страхования, этапы его становления. Определение экономической сущности личного страхования, анализ зарубежного опыта развития личного страхования, особенности договоров личного страхования.

В мире есть только определенные вещи - смерть и налоги. Налоги в той или иной форме существовали всегда, соответственно и страхование жизни возникло одним из первых постепенно развиваясь и принимая современные формы.

Мировой опыт показывает, что хорошо налаженное страховое дело способствует развитию экономики и решению социальных проблем. Особенно если государство активно сотрудничает со страховыми компаниями.

В Республике Казахстан к страховому рынку проявляется достаточно большой интерес. Однако, личное страхование не занимает первые места среди других отраслей страхования по объемам собираемой премии. Но складываются все предпосылки для развития личного страхования. Разработана и реализуется Программа развития страхового ранка в Республике Казахстан на 2000-2002 года совершенствуется законодательная база. Кроме того, активное участие в развитии личного страхования принимают страховые компании, о чем свидетельствует Программа добровольного медицинского страхования ОАО «Страховая компания «БТА».

Однако для более успешного развития личного страхование необходимо принятие ряда мер, касающихся как законодательства, так и самой системы страхования.

- Понятие страхования и страховых отношений

В гражданском обороте, основанном на рыночных отношениях, страхование занимает особое место. Уменьшая возможные имущественные потери участников, этот институт служит важной правовой гарантией охраны их интересов. Вместе с тем страхование как способ аккумуляции и последующего использования огромных денежных средств само является разновидностью предпринимательской деятельности в финансовой сфере.

Страхование выступает как совокупность сложных специфических отношений, связанных с проявлением специфических отношений, которые в свою очередь связанны с проявлением различных страховых интересов участников страхования, разнообразием подлежащих страхованию объектов, наличием широкого круга страховых случаев, охватываемых страхованием, и другими факторами. 1

Современное легальное определение страхования дано в ст. 4 Закона Республики Казахстан от 18 декабря 2000 г. N 126-II «О страховой деятельности», где сказано, что страхование «комплекс отношений по имущественной защите законных интересов физического или юридического лица при наступлении страхового случая или иного события, определенного договором страхования, посредством страховой выплаты, осуществляемой страховой организацией за счет своих активов». Защита при страховании предоставляется в форме уплаты определенной денежной суммы из сформированных денежных фондов. События, на случай наступления, которых производится страхование должны обладать признаком вероятности, случайности (п. 3 ст. 817 ГК РК (особенная часть) .

Современные законодательные системы относят к объектам гражданских прав и нематериальные блага - жизнь, здоровье, честь и др. Соответственно и страховая защита распространилась на интересы, связанные с этими благами. Поэтому, личное страхование - это одна из основных и традиционных отраслей страхования.

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

Страховой случай - событие, с наступлением которого договор страхования предусматривает выплату страхового возмещения. Виды страховых случаев по обязательному страхованию определяются законодательными актами об обязательном страховании, а по добровольному страхованию - соглашением сторон. (п. 1 - 2, ст. 817, ГК РК (особенная часть)

Страховая сумма - сумма денег, на которую застрахован объект страхования и которая представляет собой предельный объем ответственности страховщика при наступлении страхового случая (п. 1 ст. 819 ГК РК (особенная часть) .

Личное страхование имеет свои особенности, которые подразделяют его на следующие группы:

- Страхование жизни представляет собой совокупность видов личного страхования, предусматривающих осуществление страховой выплаты в случаях смерти застрахованного или дожития им до окончания срока страхования, или определенного договором страхования возраста.

- Аннуитетное страхование представляет собой совокупность видов личного страхования, предусматривающих осуществление периодических страховых выплат в виде пенсии или ренты в случаях достижения застрахованным определенного возраста, утраты трудоспособности (по возрасту, по инвалидности, по болезни), смерти кормильца, безработицы или иных случаях, приводящих к снижению или потере застрахованным личных доходов.

- Страхование от несчастного случая и болезней представляет собой совокупность видов личного страхования, предусматривающих осуществление страховой выплаты в фиксированной сумме либо в размере частичной или полной компенсации дополнительных расходов застрахованного в случаях смерти, утраты (полной или частичной) трудоспособности (общей или профессиональной) или иного причинения вреда здоровью застрахованного в результате несчастного случая или болезни.

- Медицинское страхование представляет собой совокупность видов личного страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации расходов застрахованного, вызванных его обращением в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования. 2

Важно отметить, что страховые случаи при определенных обстоятельствах не признаются таковыми. Так, например, смерть застрахованного в период действия договора страхования жизни не признается страховым случаем, если она наступила в результате:

- совершения страхователем или застрахованным умышленных действий, повлекших наступление страхового случая;

- самоубийства застрахованного, если к этому времени договор страхования действовал менее двух лет;

- алкогольного, токсического или наркотического опьянения застрахованного.

То есть, как говорилось ранее, страховой случай должен обладать признаками вероятности и случайности.

Причем, перечисленные выше деяния признаются таковыми судом или иными компетентными органами.

Вместе с тем страхование подразделяется:

- по степени обязательности на: добровольное; обязательное;

- по объекту страхования на: личное; имущественное.

Страховая деятельность страховой организации в Республике Казахстан в соответствии с Законом «О страховой деятельности» осуществляется по отрасли «страхование жизни» и отрасли «общее страхование».

Отрасль «страхование жизни» включает следующие классы в добровольной форме страхования:

1) страхование жизни;

2) аннуитетное страхование.

Отрасль «общее страхование» включает следующие классы в добровольной форме страхования:

1) страхование от несчастного случая и болезней;

2) медицинское страхование;

3) страхование автомобильного транспорта;

4) страхование железнодорожного транспорта;

5) страхование воздушного транспорта;

6) страхование водного транспорта;

7) страхование грузов;

8) страхование имущества, за исключением классов, указанных в подпунктах 3) - 7) ;

9) страхование предпринимательского риска;

10) страхование гражданско-правовой ответственности владельцев автомобильного транспорта;

11) страхование гражданско-правовой ответственности владельцев железнодорожного транспорта;

12) страхование гражданско-правовой ответственности владельцев воздушного транспорта;

13) страхование гражданско-правовой ответственности владельцев водного транспорта;

14) страхование гражданско-правовой ответственности перевозчика;

15) страхование гражданско-правовой ответственности по договору;

16) страхование гражданско-правовой ответственности за причинение вреда, за исключением классов, указанных в подпунктах 10) - 14) .

Согласно п. 3, ст. 806 ГК РК «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина ни законодательными актами, ни договором».

К личному страхованию относится страхование жизни, здоровья, трудоспособности и иных, связанных с личностью гражданина интересов. Таким образом, личное страхование может быть только добровольным, за исключением случаев, когда государство предусматривает в обязательном порядке защиту жизни и здоровья отдельных категорий граждан. Вместе с тем теоретические аспекты находили свое воплощение в практике. Личное страхование в различные периоды времени имело свои особенности развития.

1. 2. Этапы становления и развития личного страхования

Страхование жизни возникло одно из первых. Уже в древнем Риме примерно в V веке до нашей эры существовали так называемые, погребальные коллегии, своеобразные общества взаимного страхования. Смысл существования этих коллегий состоял в том, что каждый из членов коллегии не был в состоянии накопить достаточно средств на свои похороны, но, объединившись и внося взносы в рассрочку, они набирали большой капитал. Коллегия от своего имени помещала его в рост под проценты и при смерти каждого из членов такой коллегии, не его семья, а коллегия оплачивала похороны.

В дальнейшем, деятельность подобных коллегий усложнилась - они стали выплачивать определенную сумму денег не только в случае смерти застрахованного лица, но и в случае его дожития до определенного возраста. Причем, эти выплаты носили как разовый, так и регулярный характер. Регулярные выплаты получили название аннуитетов (ежегодных) от латинского слова “annus” (год) . 3

В средние века механизм аннуитетов использовался финансистами для того, чтобы обойти церковный запрет на ростовщичество (помещение денег под проценты было объявлено церковью одним из семи смертных грехов и для христианина категорически запрещено) . Используя механизм аннуитетов, деньги давались не в долг, а без возврата и уплачивались не проценты, а аннуитеты, но выгода от хозяйственной операции сохранялась. Это самый первый пример использования страхования не по его прямому назначению.

В XI - XIII веках правительства многих государств и вольных городов поняли выгоду такой формы страхования. Они объявляли ее исключительной компетенцией государства и использовали, с одной стороны, для пополнения своих финансов, а с другой стороны для снятия с себя бремени содержания нетрудоспособных. В некоторых городах отчисления в государственную казну для последующей выплаты аннуитетов были обязательными.

В XVI - XVII веках страхование жизни усложнилось, стало более дифференцированным. При определении схем внесения взносов и выплат стали учитываться возрастные группы. Были разработаны таблицы смертности, на базе которых и строились финансовые расчеты. Однако, смысл всех финансовых проектов был один и тот же - человек вносил определенную сумму денег единовременно или регулярными платежами, а по достижении им (или его детьми) определенного возраста либо в случае его смерти, ему или его детям выплачивалась определенная сумма единовременно или регулярными платежами.

В дальнейшем не было придумано ничего принципиально нового. Только уточнялась и усложнялась статистика, для расчетов придумывались специальные математические модели, усиливалось правовое регулирование этого вида страхования.

В России страхование жизни развивалось довольно медленно. Только в 1835 году было учреждено “Российское страховое общество капиталов и доходов”, которому было даровано исключительное право в течение 20 лет заниматься страхованием жизни с освобождением от всех налогов. В конце XIX века страхованием жизни в России занимались всего шесть российских страховых обществ “Российское”, “Санкт-Петербургское”, “Коммерческое”, “Якорь”, “Россия” и “Заботливость”, два американских “Нью-Йорк” и “Эвитейль” и одно французское “Урбэн”.

Такая форма договора личного страхования, как страхование от несчастных случаев и болезней начало развиваться, прежде всего, как защита интересов работающих при различных производственных травмах.

Личное страхование в Казахстане наибольшее развитие получает в 60-е годы, исходя из опыта России. Наибольшей популярностью пользуются договора страхования жизни, которые позволяли посредством незначительных платежей накапливать определенную сумму к обусловленному договором сроку, т. е. к совершеннолетию детей, к бракосочетанию, к юбилейным датам и т. д. Становление и развитие личного страхования в Республике Казахстан будет рассмотрено более подробно в дальнейших частях работы.

С развитие страховых отношений в различные периоды времени экономическое содержание личного страхования имело свои характерные особенности.

1. 3. Экономическая сущность и необходимость личного страхования

Страхование является особым видом экономических отношений, призванным обеспечить страховой защитой людей, их дела от различного рода опасностей.

Страховую защиту можно объяснить как двустороннюю реакцию человечества на возможные опасности природного, экономического, социального, экологического и другого происхождения. С одной стороны, страховая защита вызывается объективной потребностью физических и юридических лиц в сохранении своих имущественных интересов, связанных с различными сторонами жизнедеятельности. С другой стороны, эта потребность сопровождается соответствующей способностью людей в обеспечении названных интересов.

Если потребность в защите порождается страхом, а способность к защите осознанием в силу этого страха необходимости создания соответствующих натуральных или денежных фондов, при помощи которых можно обеспечить сохранность имущественных, личностных и прочих интересов людей, то можно сказать, что в действие вступила система страховой защиты.

Таким образом, страховую защиту можно определить как осознанную потребность физических и юридических лиц в создании специальных страховых фондов для восстановления имущества, здоровья, трудоспособности и личных доходов, как самих участников создания этих фондов, так и третьих лиц.

Общественная практика в течение длительного периода времени выработала три основные формы организации страхового фонда:

- Централизованные страховые (резервные) фонды, создаваемые за счет бюджетных и других государственных средств. Формирование данных фондов осуществляется как в натуральной, так и в денежной форме. Государственные страховые (резервные) фонды находятся в распоряжении правительства.

- Самострахование как система создания и использования страховых фондов хозяйствующими субъектами и людьми. Эти децентрализованные страховые фонды создаются в натуральной и денежной форме. Эти фонды предназначены для преодоления временных затруднений в деятельности конкретного товаропроизводителя или человека. Основным источником формирования децентрализованных страховых фондов служат доходы предприятия или отдельного человека.

- Собственное страхование как система создания и использования фондов страховых организаций за счет страховых взносов заинтересованных в страховании сторон. Использование средств этих фондов осуществляется для возмещения возникшего ущерба в соответствии с условиями и правилами страхования.

Таким образом, экономическая сущность страхования состоит в создании денежных фондов за счет взносов заинтересованных в страховании сторон и предназначенных для возмещения ущерба у лиц, участвующих в формировании этих фондов. Поскольку возможный ущерб (или страховой риск) носит вероятностный характер, то происходит перераспределение страхового фонда, как в пространстве, так и во времени. Можно сказать, что возмещение ущерба у пострадавших лиц происходит за счет взносов всех, кто участвовал в формировании этих страховых фондов. 4

Глава 2. АНАЛИЗ СОСТОЯНИЯ СТРАХОВОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

2. 1. Современное состояние страхового рынка Республике Казахстан

Первоначальный этап формирования национального страхового рынка происходил в сложных условиях становления Казахстана как самостоятельного государства. За эти годы страховыми организациями приобретен определенный опыт в осуществлении своей предпринимательской деятельности по страхованию и перестрахованию.

Совершенствование законодательной базы, общее экономическое развитие Республики, связанное с ростом ВВП, доходов на душу населения, относительной стабильностью валютного рынка, в течение ряда последних лет, способствовало развитию страхового рынка.

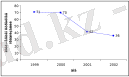

По состоянию на 01 января 2002 года в Республике Казахстан имеют лицензии на право осуществления страховой деятельности 36 страховых организаций, в том числе, 1 - по страхованию жизни, 5 - с иностранным участием и 1 - вновь образованная страховая компания, 1 - произведена выдача лицензии, как выполнившей требования НБ РК. В связи с реорганизацией, сдали лицензии 4 страховые организации, 1 из которых получила соответствующее разрешение уполномоченного государственного органа. Отозваны в принудительном порядке лицензии 4 страховых организаций. По состоянию на 01 января 2002 года в связи с невыполнением требований законодательства приостановлено действие лицензии 1 страховой организации.

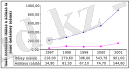

Страховой рынок Республики, при сокращении количества страховых организаций, сохраняет позитивные тенденции развития и роста, что подтверждается данными Национального Банка Республики Казахстан, основанных на представленных действующими страховыми организациями отчетных данных. Сохранился рост объема страховых премий и выплат. Общий объем страховых премий за 2001 год по сравнению с 2000 годом возрос на 63, 6 % и составил 13, 3 млрд. тенге, что эквивалентно 88, 3 млн. дол. США, против 8, 2 млрд. тенге за 2000 год (53, 9 млн. дол. США) или в 4 раза больше по сравнению с 1997 годом Среднегодовой прирост страховых премий в течение последних 4 лет составляет 82, 7%. Средняя сумма страховой премии на душу населения за отчетный период составила около 901 тенге (за 2000 год - 543, 7 тенге) .

Рис. 2. 1. 1. Изменение количества страховых организаций за период 1999 - 2002 года.

По итогам 2001 года доля страховых премий к ВВП составила 0, 4%, что на 0, 08% больше, чем в 2000 году.

Совокупный объем страховых выплат возрос на 91, 3% и составил 2, 1 млрд. тенге или 14, 1 млн. дол. США. Объем страховых выплат по добровольному имущественному страхованию увеличился - в 2, 8 раз и достиг 998, 4 млн. тенге, по личному страхованию увеличился в 2, 1 раз. По обязательным видам страхования, объем выплат снизился на 0, 8 %. Средняя сумма страховой выплаты на душу населения за 12 месяцев 2001 г. составила около 144, 8 тенге (за 2000 год - около 74, 7 тенге) .

Согласно графику, наблюдается значительный рост (в сравнении с 1997 годом - в 13 раз, с 1998 годом - в 5, 7 раз, с 2000 годом - в 1, 8 раз) объема страховых премий по добровольным имущественным классам страхования, которые по состоянию на 01 января 2002 года составляют основную долю (79, 5%) в общем объеме страховых премий.

Рис. 2. 1. 2. Изменения объема страховых премий и выплат на душу населения за период с 1997 - 2001 года.

По добровольному личному страхованию (с долей 12, 1% в 2001 году) в сравнении с 2000 годом поступление страховых премий увеличилось в 1, 4 раза, с 1997 годом - почти в 3 раза. Увеличение данных показателей, объясняется экономическим ростом и, следовательно, заинтересованностью собственников в защите результатов своего труда, а также своей личности. При этом, наблюдается снижение объема страховых премий по обязательному страхованию, составившее около 0, 8 %, а по сравнению с 1997годом, меньше на 40 %.

По сравнению с личным страхованием, наибольшее развитие в Республике Казахстан получило имущественное страхование. Данный сектор страхования, продолжает оставаться наиболее убыточным, за счет роста убыточности (до 50%) по обязательному страхованию гражданско-правовой ответственности автовладельцев и выплат страховых возмещений по обязательному страхованию сельскохозяйственного производства, убыточность по которому составила более 370%. Наиболее доходным сектором страхования является имущественное страхование, за исключением страхования финансовых рисков и автотранспортных средств, убыточность по которым составила порядка 41 % и 38 % соответственно. При относительно невысокой убыточности класса страхования от несчастных случаев (14%), данный показатель по медицинскому страхованию составил порядка 65%.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда