Анализ эффективности использования основного капитала на примере ТОО BDO Казахстанаудит (2007-2008 гг.)

Содержание

Введение

І. Понятие и сущность основного капитала организации

1. 1 Основной капитал предприятия: экономическая сущность, классификация

1. 2 Воспроизводство основного капитала

ІІ. Эффективность использования основного капитала ТОО BDO «Казахстанаудит»

2. 1 Анализ активов ТОО BDO«Казахстанаудит»

2. 2 Анализ структуры капитала и финансовой устойчивости

2. 3 Анализ деловой активности предприятия

2. 4 Оценка рентабельности

2. 5 Эффективность использования основного организации

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Современный этап развития экономических отношений в Республике Казахстан характеризуется особой динамикой развития. Вместе с тем набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо прежде всего, уметь реально оценивать финансовые состояния как своего предприятия так и существующих потенциальных конкурентов. Финансовое состояние - важнейшая характеристика экономической деятельности предприятия, она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

В рыночной экономике давно уже сформировалось самостоятельное направление позволяющее решать ряд поставленных задач, известное как «эффективность основного ькапитала организации» или «Основной капитал организации», который можно назвать стратегией бизнеса.

Финансовый менеджмент как наука имеет сложную структуру. Одной из составных его частей является финансовый анализ, базирующийся на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением очевидна. Управлять - значит принимать решения. Управлять - значит предвидеть, а для этого необходимо обладать достаточной информацией. В связи с этим бухгалтерская отчётность становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений. Решения финансового характера точны настолько насколько хороша и объективна информационная база. Финансовый менеджмент базируется на нескольких основных концепциях: временная ценность денежных ресурсов, денежные потоки, финансовый риск, цена капитала, эффективный рынок и др.

Цель данной курсовой работы заключается в изучении методов анализа финансового состояния, как инструментов принятия управленческого решения и выработки, на этой основе, практических рекомендаций и выводов. Основными задачами предприятия является:

- оказание аудиторских услуг

Предметом исследования является сама методика анализа эффективности использования основного капитала и практика применения её в управленческой деятельности. Анализируемый период охватывает два года работы предприятия, т. е. 2007 и 2008 года. В процессе подготовки курсовой работы использовались материалы бухгалтерской отчётности и различные методические источники (бухгалтерский баланс с приложениями, статическая отчётность, система показателей оценки финансово-хозяйственной деятельности) .

Анализ финансового состояния предприятий различных форм собственности нашёл отражение во многих источниках научной литературы. В них рассматривались следующие понятия, используемые в курсовой работе: финансы предприятия; финансовое состояние; виды, методы и приёмы финансового анализа; система показателей, характеризующих финансовое состояние; анализ финансовой отчётности и структуры баланса; оценка платежеспособности, устойчивости, доходности предприятия. Структура курсовой работы состоит из введения, двух глав, заключения, списка использованной литературы.

1. 1Основной капитал предприятия: экономическая сущность, классификация

Основной капитал (средства, фонды) − это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени (более 1 года), сохраняют при этом свою натурально-вещественную форму и переносят стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

Основные фонды подразделяются на: производственные; непроизводственные. К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и др. ) или создают условия для производственного процесса (производственные здания, сооружения) .

Основные непроизводственные фонды не принимают участия в процессе производства, - это объекты культурно-бытового назначения (клубы, столовая и др. ) . Основные фонды измеряются в натуральном и денежном выражении. Натуральная оценка - это их производственная характеристика. Типичный состав основных производственных фондов промышленных предприятий:

- здания (цехи, склады и т. д. ) ;

- сооружения (мосты, тоннели, дороги и т. д. ) ;

- передаточные устройства (трубопроводы, ЛЭП, и т. д. ) ;

- машины и оборудование:

- приборы;

- устройства и лабораторное оборудование;

- вычислительная техника;

- транспортные средства;

- инструменты и приспособления;

- производственный и хозяйственный инвентарь;

- прочие основные фонды.

Под структурой основных средств понимается удельный вес каждой составляющей в основном капитале. Говоря о составе, имеют в виду виды, говоря о структуре − удельный вес вида. Пример: для высокотехнологичных видов деятельности в структуре основных средств, как правило, наибольший удельный вес занимает технологическое оборудование.

Кроме технологической специфики на структуру основного капитала влияет такие факторы, как географическое положение фирмы, наличие инфраструктуры. Такие факторы, как организационно-технический уровень, размеры фирмы также оказывают влияние на структуру основного капитала.

Стоимостная оценка основного капитала предприятия

Чтобы охарактеризовать основный капитал, его структуру, необходимо использовать универсальную стоимостную оценку.

В экономической расчетной практике используется несколько форм стоимостной оценки.

Наиболее распространенной формой, которая используется в бухучете, является первоначальная оценка основных средств.

Объект основных средств, который может быть признан в качестве актива, должен первоначально быть оценен по себестоимости. Она включает покупную цену, в том числе импортные пошлины и невозмещаемые налоги на покупку, а также любые прямые затраты по приведению актива в рабочее состояние для его использования по назначению; любые торговые скидки вычитаются при определении покупной цены.

Балансовая стоимость - сумма, по которой актив представляется в бухгалтерском балансе, являющаяся его себестоимостью, за вычетом накопленного износа или накопленных убытков от снижения стоимости.

Стоимость выбытия - дополнительные издержки, напрямую связанные с выбытием актива, не включающие затраты на финансирование или соответствующий налоговый эффект.

Изнашиваемая стоимость - себестоимость актива или другая сумма, заменяющая себестоимость, за вычетом ликвидационной стоимости.

Справедливая стоимость - это сумма, на которую можно обменять актив рои совершении операции между хорошо осведомленными, желающими совершить такую операцию, независимыми сторонами.

Возмещаемая сумма - большая из чистой стоимости реализации актива и ценности его использования.

Чистая стоимость реализации - сумма, которую можно получить от реализации актива в сделке между независимыми сторонами, за вычетом затрат на выбытие актива.

Ликвидационная стоимость - предполагаемая чистая сумма, которую ожидается получить от окончательного выбытия актива после того, как закончится срок его полезной службы, за вычетом предполагаемых затрат по выбытию.

Если в течение рассматриваемого отчетного периода, как правило, года, в составе основного капитала происходили изменения, возникает необходимость расчет среднегодовой стоимости.

Интенсивность изменений обуславливает использование нескольких способов подсчета этого показателя.

Если динамика помесячная:

Износ и амортизация основного капитала. Методы начисления амортизации

В процессе эксплуатации основные средства подвергаются износу, то есть частичной или полной утрате способности выполнять присущие им функции. Поэтому возникает необходимость возмещения износа, который может быть либо физическим, либо моральным.

Физический износ − невозможность выполнять функции из-за физических поломок, разрушений.

Моральный износ − снижение эффективности использования основных средств. Различают в зависимости от причин моральный износ 1 и 2 рода. Моральный износ 1 рода − появление аналогическое основное средство с лучшими эксплуатационными характеристиками. Моральный износ 2 рода − появление аналогичного основного средства, но более дешевого.

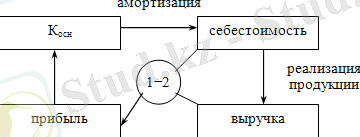

Амортизация - процесс постепенного переноса стоимости основных средств в себестоимость создаваемой продукции.

В этом смысле можно говорить о специфическом (стоимостном) кругообороте основных средств.

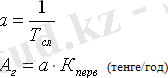

Процесс амортизации регламентируется налоговым законодательством РК. Для расчета амортизационных отчислений как составной части статьи себестоимости изготавливаемой продукции используются нормы амортизации − величины, показывающие, какую долю (выраженную в %) стоимости основного капитала необходимо (или можно) перенести в себестоимость изготавливаемой продукции. Таким образом, амортизационные отчисления (А) − годовые или помесячные − рассчитываются на основании норм амортизации (а) .

Методы расчета амортизационных отчислений

В мировой экономической практике известно несколько способов начисления амортизации.

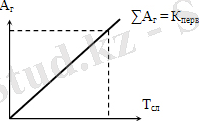

- Равномерный или прямолинейный метод.

Установленная или рассчитанная норма амортизации:

не изменяется в течение всего срока использования основного средства и годовые амортизационные отчисления Аг остаются неизменными в течение всех лет использования основного средства:

Достоинства этого метода в его простоте и легкости контролирования. Недостатки: не учитывает темпы морального старения, несколько искажает суть амортизации, т. к. не учитывает изменения стоимости основных средств в процессе эксплуатации.

Воспроизводство основного капитала

Воспроизводство основного капитала - это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основного капитала - обеспечение предприятий основными средствами в их количественном и качественном составе, поддержание их в рабочем состоянии.

Существуют две формы воспроизводства основного капитала - простое и расширенное. При простом воспроизводстве предусматривается замена устаревшей техники и капитальный ремонт оборудования. Расширенное воспроизводство - это прежде всего новое строительство, а также реконструкция и модернизация действующих предприятий.

Новое строительство - это процесс расширения производства на новых площадях.

Расширение предприятия - строительство дополнительных производств на действующем предприятии либо строительство или расширение существующих цехов.

Реконструкция - это процесс, сочетающий обновление техники и переустройство пассивной части основных средств.

Техническое перевооружение - процесс совершенствования производства на новой технической основе, приводящий к существенному повышению технического уровня производства и коренному улучшению экономических результатов производственной деятельности.

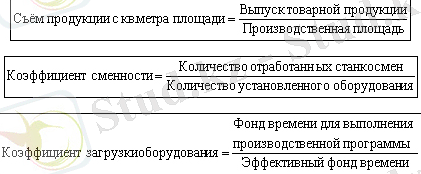

Показатели использования основного капитала предприятия

Обобщающие показатели:

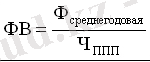

фондоотдача - сколько продукции снимается с одного тенге основных средств.

фондоемкость - сколько основных фондов приходится на один тенге продукции.

фондовооруженность - сколько основных фондов приходится на одного человека.

ЧППП - численность промышленно-производственного персонала.

Качественные показатели - характеризуют качество основных фондов:

Частные показатели использования основных фондов характеризуют использование отдельных групп оборудования или производственных площадей.

характеризует использование оборудования по производительности.

характеризует использование оборудования по времени.

В экономических расчетах используются 3 основных фонда времени:

Календарный фонд времени:

Tk = 365

Номинальный фонд времени - фонд времени работы по действующему законодательству:

Тн = Тк - (Праздники + Выходные)

Эффективный фонд времени - полезный фонд времени работы оборудования:

Тэфф=Тк - (Праздники + Выходные) - Ткап. ремонт

характеризует использование оборудования по мощности.

2 АНАЛИЗ И ОЦЕНКА ОСНОВНОГО КАПИТАЛА ТОО BDO «Казахстанаудит»

1. 1 Анализ активов ТОО BDO«Казахстанаудит»

Платежеспособность предприятия является одним из важнейших критериев его финансовой устойчивости, поэтому в условиях рыночной экономики ей уделяется большое внимание.

Под платежеспособностью предприятия следует понимать готовность его своевременно осуществлять платежи по всем своим обязательствам. Но для этого предприятию необходимо иметь платежные средства, к которым в первую очередь относятся деньги, находящиеся на расчетном, валютном и других его счетах.

Потенциальным средством для погашения долгов является дебиторская задолженность, которая при нормальном кругообороте средств должна превратится в денежную наличность.

Средством для погашения долгов могут служить также имеющиеся у предприятия запасы товар но-материальных ценностей. При их реализации предприятие получит денежные средства.

Иными словами, теоретически погашение заемных средств обеспечивается всеми текущими активами (оборотными средствами) предприятия. Точно также теоретически можно было бы предположить, что если у предприятия текущие активы превышают сумму краткосрочных обязательств, то оно готово к погашению долгов. Однако если предприятие действительно направит все текущие активы на погашение долгов, то в тот же момент прекращается его производственная деятельность, так как из средств производства у него останутся только основные средства, а денег на приобретение материальных оборотных средств нет: они полностью ушли на выплату задолженности.

Поэтому платежеспособным можно считать предприятия, у которых сумма текущих активов значительно выше размера текущих обязательств. Предприятия должны иметь средства не только для погашения долгов, но и одновременно для бесперебойного осуществления процесса производства и реализации продукции.

Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости.

Платежеспособность выражается через коэффициент платежеспособности, представляющий собой отношение имеющихся в наличии денежных сумм к сумме срочных платежей на определенную дату или на предстоящий период. Если коэффициент платежеспособности равен или больше 1, то это означает, что предприятие платежеспособно. Если коэффициент меньше 1, то в процессе анализа следует установить причины недостатка платежных средств:

Денежные средства являются единственным видом оборотных средств, обладающих абсолютной ликвидностью, Т. е. немедленной способностью выступать средством платежа по обязательствам предприятия. Поэтому именно их объемом определяется платежеспособность предприятия. для определения ее уровня объем денежных средств сопоставляется с размером текущих обязательств предприятия. Абсолютно платежеспособным является предприятие, обладающее достаточным количеством денежных средств для расчетов по имеющимся у них текущем обязательствам. Кроме того, предприятию необходимы определенные запасы резервных денежных средств д:ля оплаты возможных непредвиденных обязательств, а также для осуществления неожиданных им выгодных инвестиций.

Однако, всякие изменения запасов денежных средств приводит к замедлению их оборота, Т. е. к снижению эффективности их использования, а в условиях инфляции - и к прямым потерям за счет их обесценивания.

При анализе текущей платежеспособности кроме количественных показателей следует изучить качественные характеристики, не имеющие количественного измерения, которые могут быть охарактеризованы как зависящие от финансовой гибкости предприятия.

Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность занимать из различных источников, увеличивать акционерный капитал, продавать и пере размещать активы, изменять уровень и характер деятельности предприятия, чтобы выстоять в изменяющихся условиях.

Способность занимать денежные средства зависит от разных факторов и подвержена быстрому изменению. Оно определяется доходностью, стабильностью, относительным размером предприятия, ситуацией в отрасли, составом и структурой капитала. Больше всего она зависит от такого внешнего фактора, как состояние и направление изменения кредитного рынка. Способность занимать является важным источником денежных средств, когда они нужны, и оказывается актуальной, когда предприятию необходимо продлить краткосрочные кредиты. Заранее договоренное финансирование или открытые кредитные линии (кредит, который предприятие может взять в течение определенного срока и на определенных условиях) - более надежные источники получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости предприятия принимается во внимание рейтинг его векселей, облигаций и привилегированных акций; ограничение продажи активов; степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие, как падение спроса или ликвидация источников снабжения.

Коэффициент достаточности денежных средств Кддс отражает способность предприятия их зарабатывать для покрытия капитальных расходов, прироста оборотных средств и выплаты дивидендов. Расчет производиться по следующей формуле:

Кддс = доход(выручка) от реализации продукции / капитальные расходы

(1)

~c=306753/8055

Коэффициент капитализации денежных средств Ккдс используется при

определении уровня инвестиций в активах предприятия и рассчитывается по формуле:

Ккдс доход(выручка) от реализации продукции/основные средства по первоначальной стоимости + инвестиции + другие активы + собственный оборотный капитал на конец 2008 Г. : 306753/340325+225706=0, 54 на начало 2008 Г. : 306753/336648+220357=0, 55 на начало 2007г. : 307002/406278+ 130560=0, 57 на конец 2007г. :307002/336648+ 19321 6=0, 58 на начало 2006Г. :307566/330914+100927=0, 71 на конец 2006г. :307566/406278+ 130560=0, 57 ~ определения перспективной платежеспособности предприятия широко используются статичные показатели ликвидности, характеризующие готовность и скорость, с которой активы предприятия могут быть превращены в денежные средства. Наиболее часто используются три показателя:

1) коэффициент абсолютной ликвидности (коэффициент срочности) исчисляется:

Ка = (денежные средства + КФИ) / краткосрочные обязательства (2) где:

КФИ - краткосрочные финансовые вложения

Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или в ближайшее время.

2) Коэффициент промежуточной ликвидности исчисляется следующим образом:

Кп = денежные средства + КФИ + дебиторская задолженность / краткосрочные

обязательства (3)

Он отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами, Т. е. характеризует, какая часть текущих обязательств может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

3) Коэффициент общей ликвидности представляет собой:

Кол = текущие активы / краткосрочные обязательства (4)

Он позволяет установить в какой кратности текущие активы покрывают текущие обязательства, и показывают платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Коэффициент абсолютной ликвидности увеличился в 2006 году но 0, 002 пункта, а в 2007 году на 0, 007 пункта, промежуточной в 2007 году на 0, 23 пункта, в 2006 году на 0, 85 пункта. Если первый показатель а начало года был меньше теоретического значения ( Кт. П 2), а второй меньше минимального требуемого ограничения, то в 2008 году на конец года уровень этих показателей повысился и составил соответственно 0, 008 и 0, 089.

Таблица 1.

Расчет влияния обобщенных факторов на изменение уровня общего (текущего)

Показатели

При

На

Отклон

В том числе за счет

конец

ение

изменения

года

и

кр.

года

обязательствах

текущих

Краткоср

активов

. активов

1

2

3

4

5

4-3=6

3-2=7

Текущие активы

281364

-

135468

-

-

-

Текущие

обязательства

249712

-

170398

-

-

-

Общий

(текущий)

коэффициент

1, 12

1. 65

0, 79

--0, 33

-0. 86

1. 4

ликвидности

Данные таблицы показывают, что отрицательное влияние на снижение общего коэффициента ликвидности оказало уменьшение текущих активов, за счет чего он снизился на -0, 86 пунктов (0, 79 - 1, 65), а положительное влияние а изменение рассматриваемого показателя оказало снижение текущих обязательств, что привело к его увеличению на 1, 47пункта (1, 65 - 1, 12) .

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда