Система управления рисками в банках второго уровня Республики Казахстан: оценка и совершенствование

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1. МЕСТО И РОЛЬ РИСКОВ В ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ 6

1. 1. Экономическое содержание и источник возникновения риска 6

1. 2. Понятие и классификация финансовых рисков 19

1. 3. Риск-менеджмент как инструмент управления рисками 37

ГЛАВА 2. ОЦЕНКА И АНАЛИЗ УПРАВЛЕНИЯ РИСКАМИ В БАНКАХ РЕСПУБЛИКИ КАЗАХСТАН 47

2. 1. Анализ кредитного риска и систем управления рисками в банковском секторе РК 47

2. 2. Правовые аспекты регулирования и надзора за системой управления рисками в банках РК 57

2. 3. Эконометрическая модель анализа достаточности собственных средств на примере АО «БанкТуранАлем» 61

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ В БАНКАХ ВТОРОГО УРОВНЯ РЕСПУБЛИКИ КАЗАХСТАН 68

3. 1. Внедрение новых оценок рисков 68

3. 2. Проблемы создания и функционирования системы оптимизации банковских рисков и совершенствование риск менеджмента 74

ЗАКЛЮЧЕНИЕ 83

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 86

ВВЕДЕНИЕ

Актуальность темы. На современном этапе в Республике Казахстан происходят процессы экономических преобразований во всех сферах деятельности, обусловленные становлением и развитием рыночных отношений. Становление рыночной экономики способствовало созданию двухуровневой банковской системы, в которой банки второго уровня стали ведущим звеном. Сегодня банки имеют широкие экономические связи со всеми отраслями и секторами экономики, аккумулируют значительный объем денежных средств, осуществляют платежи предприятий, организаций и населения.

Общеизвестно, что любой бизнес в условиях рыночной экономики немыслим без риска. Поэтому изучение проблемы риска выступает одной из ключевых в финансовой и производственной деятельности каждого субъекта рынка. Особый интерес представляют риски в сфере банковской деятельности, возникающие и проявляющиеся в различных направлениях деловой активности банков, т. е. нет банковских операций, которые бы полностью исключали риск и заранее гарантировали определенный финансовый результат.

Умение спрогнозировать, предотвратить и принять на себя риск - необходимые условия эффективного функционирования банков второго уровня на рынке. Для управления рисками банкам необходимо определить причины и предпосылки их возникновения. Основную часть прибыли коммерческий банк получает от ссудных операций, поэтому важность минимизации кредитного риска, как одного из основных видов риска в их деятельности, становится очевидной. Но кредитный риск это только один из видов финансовых рисков. Существуют множество рисков, как и внутренних, так и внешних. Это связанно непосредственно с деятельностью банка, с выбранной стратегией развития банка.

Сегодня в казахстанской экономике особую значимость имеет расширенная деятельность банков второго уровня, то есть стремление предоставить весь спектр банковских услуг. Это связано, во-первых, с темпами развития финансового рынка республики, как лидера среди стран СНГ, во-вторых, с увеличением ресурсной базы банков вследствие улучшения макроэкономической ситуации в стране и финансового положения хозяйствующих субъектов, в-третьих, формированием и функционированием предприятий малого и среднего бизнеса, как полноправных субъектов рынка.

Говоря о деятельности банков, она сопровождается значительным уровнем неопределенности, появление которой не исключает вероятности убытков из-за невозврата или несвоевременного погашения выданных ссуд и неуплаты процентов по ним, т. е. возникновением кредитных рисков, с возможностью отрицательного изменения стоимости активов в результате колебаний процентных ставок, курсов валют, цен акций, облигаций, т. е. рыночного, точнее говоря валютного и процентного рисков, возможностью возникновения дефицита наличных средств или иных высоколиквидных активов для выполнения обязательств перед контрагентами, т. е. риск потери ликвидности и т. д.

Глубинными причинами возникновения рисков в современных условиях являются плохое финансовое состояние большинства предприятий: недостаточность собственных оборотных средств, взаимные неплатежи, дебиторская и кредиторская задолженности, низкая культура бизнеса, высокий уровень преступности в сфере предпринимательства, в связи с чем нередко наблюдаются намеренные и сознательные действия по задержке погашения и невозврату ссуд со стороны заемщиков и выдаче заведомо безнадежных ссуд со стороны банкиров, в плохой организации деятельности внутреннего аудита и менеджмента банка.

Система управления рисками - это сложная и малоисследованная проблема, требующая глубокого изучения в нашей стране.

Множественность причин риска, диагностика, оценка, анализ, регулирование рисков в современных условиях являются задачей первостепенной важности в менеджменте любого банка. Сравнительно небольшой опыт казахстанских банков в области регулирования и минимизации кредитных, валютных, процентных рисков требует разработки эффективных и гибких методов оценки, анализа, управления и прогнозирования рисков.

Таким образом, актуальность данного исследования обусловлена:

- недостаточной разработанностью проблемы системы управления рисками в отечественной экономической литературе;

- возрастающей ролью банков и масштабами кредитования экономики страны, необходимостью оценки, анализа, регулирования и минимизации рисков;

- недостатками действующих отечественных методик по оценке и анализу управления рисками;

- необходимостью адаптации и внедрения в практику работы отечественных банков методик оценки кредитных рисков, применяемых за рубежом.

Все сказанное выше определило выбор темы данного исследования.

Цель и задачи исследования. Целью дипломной работы является изучение методологий и предложений в банках второго уровня.

Для достижения этой цели ставились следующие задачи:

- исследование предпосылок возникновения рисков, теоретических основ и базовых подходов к управлению рисков;

- построение эконометрической модели посредством программы Eviews;

- изучение новых принципов расчета и анализа в соответствии с Базельским соглашением-2;

- анализ и изучение рисков в деятельности банков второго уровня Казахстана и разработка методов их оценки и управления:

1) разработка организационных мер регулирования банками рисков;

2) анализ ссудного портфеля казахстанских банков кредитного риска;

3) изучение методов и правовых основ эффективной организации управления рисков в банках.

Предмет и объект исследования. Предметом исследования являются

взаимоотношения банков с различными хозяйствующими субъектами и связанные с ними риски.

В качестве объекта исследования выступают созданные системы: управления рисками банков второго уровня Казахстана.

Теоретической и методологической основой работы явились научные труды ведущих казахстанских ученых по проблемам реформирования экономики и финансово-кредитной системы: Е. Б. Аймагамбетова. А. А. Алимбаева, С. Н. Алпысбаевой, Р. А. Алшанова, У. Б. Баймуратова, Г. Ж. Баймакуновой, Б. Ж. Ермекбаевой, Б. К. Иришева, З. Д. Искаковой, К. Кажымурат, Г. Т. Калиевой, Р. С. Каренова, Р. Ж. Курманкуловой, А. К. Кошанова, Н. К. Кучуковой, Д. М. Мажитова, В. Д. Мельникова, К. А. Сагадиева, М. С. Саниева, Р. К. Сатовой, А. С. Серикбаева, Г. С. Сейткасимова, Т. Т. Тулебаева, Н. Н. Хамитова, А. Д. Челекбая и др.

Большую помощь в проведении исследования природы, экономической сущности и классификации финансовых рисков оказали монографии и научные статьи российских ученых: Ю. А. Бабичева, М. З. Бора, В. В. Витлинский, Е. В. Лисицыной, Г. С. Токаренко., В. И. Колесниковой, Л. Н. Красавиной, И. О. Лаврушина, А. М. Лобанова, Г. А. Милюковой, В. В. Петренко, В. Т. Севрука, Н. Э. Соколинской, И. О. Спицына, В. А. Чернова, А. С. Шапкин, Н. В. Хохлова и др.

В работе использован мировой опыт регулирования кредитных рисков, описанный в научных трудах зарубежных ученых: К. Д. Вальравен, Ван Хорн Дж., Н. А. Догерти, 3. Исенхайра, Купер Е. Ф., В. Лексиса, К. Р. Макконела, Якова М. Миркина, М. Озиуса, Л. Ральф, Д. Ф. Синки, Мэри Э. Уорд, М. Хиггинса и др.

Аналитико-информационная часть дипломной работы основывается на изучении: законодательных актов Республики Казахстан, инструктивных, нормативных и методических рекомендаций Нацбанка РК, теперь и Агентства РК по регулированию и надзору финансового рынка и финансовых организаций, годовых отчетов предоставляемыми внешними аудиторами о наличии систем управления рисками в банках второго уровня, отчетов и бюллетеней Агентства финансового надзора, материалов статистических ежегодников Агентства РК по статистике и периодической печати, рекомендации и новые требования Базельского соглашения-2 основанных на трех основных элементах: количественных требованиях к капиталу, надзоре регулирующих органов и рыночной дисциплине.

В процессе исследования применялись методы системного, экономического и статистического анализа: экспертные оценки, экономико-математические методы и моделирование, с использованием программ MS Excel. В дипломной работе использованы динамические ряды, относительные величины, системы коэффициентов, схемы и графики.

ГЛАВА 1. МЕСТО И РОЛЬ РИСКОВ В ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

1. 1. Экономическое содержание и источник возникновения риска

Риск в предпринимательской деятельности, бизнесе имеет вполне самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления, особенно, если учесть мало изученность этой серьезнейшей проблемы. Перечень источников по вопросам управления в ситуации риска и степени его оценки в отечественной литературе беден, фундаментальных исследований по существу нет. Ориентация в течение длительного времени на преимущественно экстенсивное развитие народного хозяйства страны, чрезмерно высокая степень централизации управления, господство административных методов управления и не ставили вопрос об учете неопределенности и риска. Кроме того, при «экономике дефицита» у предпринимателя нет заинтересованности и желания идти на риск, менять сложившуюся технологию производства.

Анализ экономической литературы, посвященной проблеме риска показывает, что среди исследователей нет единого мнения относительно определения предпринимательского риска. На сегодня нет однозначного понимания сущности риска. Это объясняется, в частности, многоаспектностью этого явления, практически полным игнорированием его нашим хозяйственным законодательством в реальной экономической практике и управленческой деятельности. Кроме того, риск - это сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных основ. Это обуславливает возможность существования нескольких определений риска с разных точек зрения.

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие как:

-случайный характер события, который определяет, какой из возможных исходов реализуется на практике (наличие неопределенности) ;

-наличие альтернативных решений;

-известны или можно определить вероятности исходов и ожидаемые результаты;

- вероятность возникновения убытков;

- вероятность получения дополнительной прибыли.

Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели. [1]

Следует отметить, что разница между риском и неопределенностью относится к способу задания информации и определяется наличием (в случае риска) или отсутствием (при неопределенности) вероятностных характеристик неконтролируемых переменных. В отмеченном смысле эти термины употребляются в математической теории исследования операций, где

различают задачи принятия решений при риске и соответственно в условиях неопределенности.

Если существует возможность качественно и количественно определить степень вероятности того или иного варианта, то это и будет ситуация риска.

Таким образом, ситуация риска (рискованная ситуация) - это разновидность неопределенности, когда наступление событий вероятно и может быть определено, т. е. в этом случае объективно существует возможность оценить вероятность событий, возникающих в результате совместной деятельности партнеров по производству, контрдействий конкурентов или противников, влияние природной среды на развитие экономики, внедрение достижений науки в народное хозяйство и т. д.

Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Хотя ясно, что получение прибыли предпринимателю не гарантировано, вознаграждением за затраченное им время, усилия и способности могут оказаться как прибыль, так и убытки.

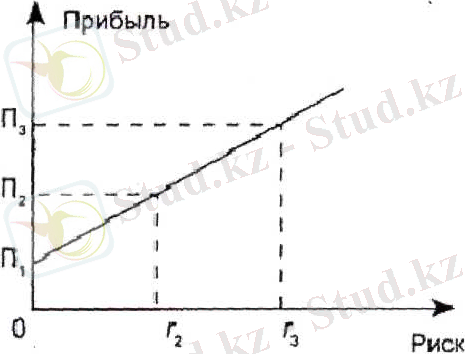

На рисунке 1 показана зависимость прибыли от риска. Можно выбрать решение, содержащее меньше риска (r 1=0), но при этом меньше будет и получаемая прибыль (П1), а при самом высоком риске rЗ прибыль имеет наиболее высокое значение, равное ПЗ.

Рисунок 1. Зависимость прибыли от риска

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Можно с уверенностью сказать, что неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себя противоречие между планируемым и действительным, т. е. источник развития предпринимательской деятельности.

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе предпринимательской деятельности в рамках возможностей, которые вытекают из законодательных актов. Каждый участник рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными методами. Тем самым он позволяет преодолеть консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. Способность рисковать -один из путей успешной деятельности предпринимателя. В этом проявляется конструктивная форма регулятивной функции предпринимательского риска.

Вместе с тем риск может стать проявлением авантюризма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития явления. В этом случае риск выступает в качестве дестабилизирующего фактора.

Рядом с характеристикой риска как вероятности положительных или отрицательных последствий, которые могут возникнуть в результате выбора и реализации решения о расширении предпринимательской деятельности, риск можно рассматривать как неотъемлемый элемент самой этой деятельности. Зависимость здесь однозначная (непосредственная) : по мере расширения (развития) предпринимательской деятельности, партнерских и других форм хозяйствования будет расширяться сфера риска, увеличиваться число рискованных ситуаций. Так, в экономической борьбе с конкурентами-производителями за покупателя, предпринимательская организация вынуждена продавать свою продукцию в кредит (с риском невозврата денежных сумм в срок), при наличии временно свободных денежных средств размещать их в виде депозитных вкладов или ценных бумаг (с риском получения недостаточного процентного дохода в сравнении с темпами инфляции), при ведении коммерческих операций экспортно-импортного характера сталкиваться с необходимостью оперировать различными национальными валютами (с риском потерь от неблагоприятной конъюнктуры курсов валют) и т. д.

Большинство фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения, рисковый тип хозяйствования приводят к более эффективному производству, от которого выигрывают и предприниматели и потребители, и общество в целом. Этим предпринимательский риск выполняет инновационную функцию.

Риск, расчет, случай, конкуренция - постоянные спутники бизнеса. Одни рискуют вкладыванием денег в дело, другие - своим имуществом, определенный риск здесь не только допустим, но и необходим. Люди, занятые предпринимательской деятельностью, объективно действуют в условиях повышенного хозяйственного, коммерческого риска, так как они вынуждены осуществлять самостоятельно дополнительные затраты на организацию производства, сбыт определенной продукции.

Защитная функция риска проявляется в том, что если для предпринимателя риск - естественное состояние, то нормальным должно быть и терпимое отношение к неудачам. Инициативным, предприимчивым хозяйственникам нужна социальная защита, правовые, политические и экономические гарантии, исключающие в случае неудачи наказание и стимулирующие оправданный риск. Предприниматель должен быть уверен, что возможная ошибка (риск) не может скомпрометировать ни его дело, ни его имидж, так как она произошла вследствие не оправдавшего себя, хотя и рассчитанного риска.

Наличие предпринимательского риска - это, по сути дела, оборотная сторона свободы экономической, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будет усиливаться неопределенность и предпринимательский риск. Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности.

Наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи, с чем лицо, принимающее решение, в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рискованные. В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности. Поэтому в сложных экономических ситуациях для выбора оптимального решения используются специальные методы анализа. Следовательно, можно выделить и аналитическую функцию предпринимательского риска.

Функции предпринимательского риска позволяют сделать вывод, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основной задачей предпринимателя является не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск.

Отметим, что существование риска, как неотъемлемого элемента экономического процесса, а также специфика используемых в этой сфере управленческих воздействий привела к тому, что управление риском в ряде случаев стало выступать качестве самостоятельного вида профессиональной деятельности. Этот вид деятельности выполняют профессиональные институты специалистов, страховые компании, а также финансовые менеджеры, менеджеры по риску, специалисты по страхованию.

Классификация рисков

Вопросы классификации рисков представляют довольно сложную проблему, что обусловлено их многообразием.

Поскольку главной задачей является оценка степени рисков, то их классификация по вполне определенным признакам, будет полезной при решении поставленной задачи. [2]

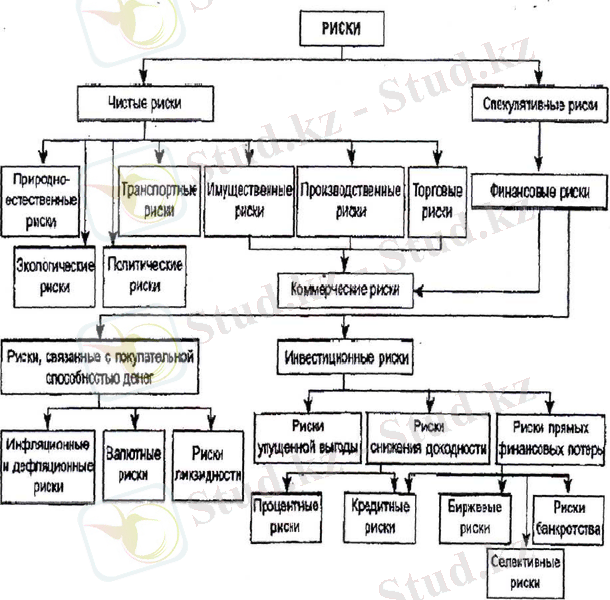

Наиболее полной является система рисков, которая приведена на рисунке

Рисунок 2 . Система рисков

По характеру последствий риски подразделяются на чистые и спекулятивные.

Особенность чистых рисков (их иногда называют статистическими или простыми) заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. Их причинами могут быть стихийные бедствия, несчастные случаи, недееспособность руководителей фирм и др.

Спекулятивные риски, которые называют также динамическими или коммерческими, несут в себе либо потери, либо дополнительную прибыль для предпринимателя. Их причинами могут быть изменение курсов валют, изменение конъюнктуры рынка, изменение условий инвестиций и др.

По сфере возникновения, в основу которой положены сферы деятельности, различают следующие виды рисков:

-производственный риск, связанный с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате воздействия как внешней среды, так и внутренних факторов;

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда