Портфельные инвестиции в Казахстане: теоретико-методологические основы, оценка рисков и моделирование оптимального портфеля

Содержание

Введение . . . 5

1. Теоретико - методологические основы портфельных инвестиций . . . 10

1. 1 Формирование портфеля финансовых инвестиций на основе

современной портфельной теории . . . 10

1. 2 Современная структура глобального рынка портфельных инвестиций . . . 16

1. 3 Развитие портфельного анализа казахстанской экономической школы . . . 22

2. Современное состояние рынка портфельных инвестиций Республики Казахстан . . . 30

2. 1 Современное состояние и перспективы развития фондового рынка Казахстана . . . 30

2. 2 Инструментальная структура инвестиционного портфеля управляющих компаний Казахстана . . . 37

2. 3 Оценка рисков отдельных финансовых инструментов инвестирования . . . 43

3. Построеиние оптимального портфеля ценных бумаг . . . 49

3. 1 Общие сведения об АО «Интергаз Центральная Азия» . . . 49

3. 2 Постановка задачи, расчет риска и эффективности ценных бумаг . . . 55

3. 3 Решение задачи на формировании оптимального портфеля ценных бумаг. 61

Заключение . . . 66

Список использованной литературы . . . 71

Введение

Актуальность темы исследования. Портфельное инвестирование по определению является вложением средств с целью формирования портфеля ценных бумаг. Таким образом, данный вид инвестирования весьма специфичен и существенно отличается от клиссических категорий инвестиций или капиталовлодений как по своей экономической сущности, так и по многим другим аспектам. Одним из таких отличий является круг участников данного процесса - портфельных или институциональных инвесторов.

Портфельное инвестирование на рынке ценных бумаг отличается несколькими характерными особенностями, выводящими данный вид инвестирования в отдельный, самостоятельный вид инвестиционной деятельности. Такими особенностями являются, во-первых, специфичность субъектов указанного вида инвестирования, которыми являются профессиональные участники рынка ценных бумаг - институциональные инвесторы - юридические лица, управляющие коллективными инвестициями многих владельцев капитала, а именно - банки, инвестиционные, пенсионные фонды, страховые компании и пр. Во-вторых, данная инвестиционная деятельность на рынке ценных бумаг является для осуществляющей ее организации профилирующим видом деятельности и основным источником дохода. В-третьих, основным методом инвестирования в данном случае является формирование портфеля ценных бумаг.

Наличие хорошо разработанных методов оптимизации и развитие вычислительной техники позволили на практике реализовать современные методы построения инвестиционных портфелей. И хотя процесс создания современной теории инвестиций еще далеко не закончен и продолжаются активное обсуждение и споры по поводу ее основных принципов и результатов, влияние этой теории в современном финансовом мире постоянно растет. С необходимостью понимания основных постулатов классической портфельной теории столкнулись и казахстанские профессиональные управляющие при формировании своих портфелей ценных бумаг.

Актуальность диссертационного исследования подчеркивается тем фактом, что недостаточное изучение портфельных инвестиций сдерживает развитие самого фондового рынка. Оценка эволюции портфельного анализа в трудах зарубежных и казахстанских исследователей приводит к выводу, что наличие развитой индустрии портфельных инвестиций позволяет продуктивно реализовать имеющиеся инвестиционные возможности и инвестиционные намерения участников рынка.

Все это вызывает необходимость теоретического осмысления механизма портфельных инвестиций на рынке ценных бумаг, как важного фактора эффективного обеспечения жизнедеятельности последнего и реализации интересов управляющих компаний на Казахстанском фондовом рынке.

Портфельные инвестиции на рынке ценных бумаг и особенности его функционирования, сами ценные бумаги, их различная предназначенность в экономике, закономерности их обращения и целевые аспекты операций с ними требуют постоянного изучения и анализа.

Насущная потребность и объективная необходимость дальнейшего совершенствования управления портфелем ценных бумаг основных участников фондового рынка РК, приведения их модели в соответствие с международными стандартами деятельности и рыночным условиям хозяйствования, обусловили выбор темы диссертации, ее цель, задачи и направления исследования.

Степень научной разработанности проблемы. Вопросы совершенствования функционирования инфраструктуры рынка ценных бумаг относятся к наиболее актуальным на современном этапе развития экономики и финансового РК. За последние годы произошли значительные изменения в области теории и практики обоснования и создания системы финансовых рынков. Центральной проблемой теории и практики формирования инвестиционного портфеля управляющих компаний во всем мире (Казахстанские управляющие компании не исключение) является выбор оптимального портфеля, т. е. определение набора активов с наибольшим уровнем доходности при наименьшем или заданном уровне инвестиционного риска. Такой подход «многомерен» как по числу вовлекаемых в анализ активов, так и по учитываемым характеристикам. Существенным моментом в современной теории оказывается и учет взаимных корреляционных связей между доходностями активов, что позволяет финансовым менеджерам проводить эффективную диверсификацию портфеля, существенно снижающую риск портфеля по сравнению с риском включенных в него активов.

Истоки развития теории диверсификации находим в трудах основоположников классической школы - Адама Смита и Давида Риккардо, Дж. Ст. Миллъ. Нами изучены и проанализированы теоретические концепции инвестиционного менеджмента в трудах американских ученных Чарльза Доу, Б. Грэхэма и Д. Додда, Ф. Розенфельда, Р. Эдвардса и Дж. Мэйджи.

Неоклассическая теория международного движения капитала была сформулирована в первые десятилетия XX в. представителями шведской экономической школы Э. Хекшером, Б. Олиным, а также австрийцем Р. Нурксе и датчанином К. Иверсеном.

Дж. М. Кейнс и его последователи в 30-х годах ХХ в. исследовали влияние вывоза капитала на экономику страны-экспортера. Взгляды неокейнсианцев на международное движение капитала получили отражение в концепциях американских экономистов Ф. Махлупа об автономном и стимулированном экспорте капитала, Е. Домара о влиянии притока инвестиционных доходов на рост товарного экспорта и уровень занятости, в идеях англичанина Р. Харрода о взаимосвязи капитала с темпами экономического роста. Р. Каррод создал концепцию взаимосвязи темпов экономического роста, формирования сбережений, движения торгового баланса и экспорта капитала.

В 30-х гг. XX столетия появились работы И. Фишера по теории процентной ставки и приведенной стоимости. В те годы одной из интересных портфельных теорий является «волновая теория Элиота», основанная на исследованиях, проведенных Ральфом Нельсоном Эллиотом (США) .

Началом современной теории портфельных инвестиций можно считать 1952 г., когда Г. Марковиц впервые предложил математическую модель формирования оптимального портфеля ценных бумаг. Влияние «портфельной теории» Марковица значительно усилилось после появления в конце 50-х и начале 60-х гг. работ Д. Тобина.

В последние 50 лет среди различных теорий фондового рынка в качестве основной выделилась теория (или гипотеза) эффективного рынка, впервые сформулированная Ю. Фамом в его диссертации 1960 г. Начиная с 1964 г. появляются три работы, открывшие следующий этап в инвестиционной теории, связанный с так называемой моделью оценки капитальных активов, или САРМ (Capital Asset Price Model) . Работы Шарпа (1964), Линтнера (1965), Моссина (1966) были посвящены по существу одному и тому же вопросу. В 1973 г. Майроном Шоулсом и Фишером Влеком была предложена модель опционов, получившая название модели Блека-Шоулса.

Появление теории поведенческих финансов в 1979 г. впервые обосновала психологическую модель человеческого поведения, названная «теорией перспективы» Тверского - Канеманна, которая позже была применена к финансовым рынкам.

Если рассмотреть проблему портфельных инвестиций в трудах казахстанских исследователей, то можно отметить довольно большое количество публикаций, касающихся теории портфельных инвестиций. В связи с этим, рассмотрены работы У. Баймуратова, М. Кенжегузина, К. Жуйрикова, В. Додонова, Н. Нурлановой, Ч. Атаниязова, Л. Джексенбаевой, Г. Абдрахмановой, Б. Жумановой, Э. Рузиевой, Н. Мусаева, А. Каримжанова. Вторым крупным блоком исследований были научно-практические разработки в области портфельного менеджмента. Им посвящены научные труды М. Кенжегузина, Г. Абдрахмановой, В. Додонова, Э. Рузиевой. Е. Нурмуханбетовым, У. Шаяхметовой и рядом других авторов.

Таким образом, проведенный литературный анализ позволяет нам сделать вывод, что в целом тема портфельных инвестиций в зарубежной и казахстанской экономической школе довольно разработана. Данный анализ позволил выявить направления портфельного анализа, которые до сих пор остаются слабым местом. В частности, следует отметить небольшое количество научно-практических разработок в области портфельного менеджмента, слабо освещается вопрос управления инвестиционным портфелем управляющих компаний. В казахстанской экономической школе практически отсутствую исследования, касающиеся оценки рисков инвестиционного портфеля и отдельных инструментов инвестиционного портфеля финансовых институтов Казахстана. Слабо в Казахстане развиты математические методы анализа эффективности управления инвестиционным портфелем.

Таким образом, проведенный литературный обзор показал, что комплексное изучение теоретических и практических аспектов портфельных инвестиций требует вового теоретического и методического обоснования в в условиях вступления Казахстана во Всемирную торговую организацию (ВТО) и создания в г. Алматы Регионального финансового центра. Слабым звеном отечественной школы портфельного анализа следует признать анализ портфеля управляющих компаний в общем и отдельных финансовых институтов в частности.

Главная цель исследования состоит в том, чтобы на основе анализа зарубежной и отечественной практики портфельного анализа и моделирования выработать рекомендации по портфельному инвестированию для крупнейших участников фондового рынка Казахстана.

Достижение главной цели потребовало решения следующих задач , определивших логику исследования:

- проанализировать формирование портфеля финансовых инвестиций на основе современной портфельной теории;

- проследить этапы становления и развития портфельного анализа казахстанской экономической школы;

- проанализировать современное состояние и перспективы развития фондового рынка Казахстана;

- дать оценку инструментальной структуры инвестиционного портфеля основных участников финансового рынка Казахстана;

- оценить риски отдельных финансовых инструментов инвестирования

- провести перспективное моделирование структуры инвестиционного портфеля финансовых институтов Казахстана

Объектом исследования является инвестиционная деятельность на фондовом рынке Казахстана.

Предметом исследования выступает совокупность теоретических и практических проблем, раскрывающих тенденции развития и совокупность взаимоотношений, связанных с функционированием инвестиционных портфелей управляющих компаний Республики Казахстана.

Теоретической и методологической основой исследования являются труды отечественных и зарубежных ученных в области финансовых рынков, занимающиеся теоретическими и практическими аспектами отдельных сегментов фондового рынка, исследования казахстанских ученых по вопросам развития фондового рынка и портфельного анализа.

Диссертационный анализ построен на сопоставлении эволюции портфельного анализа и управления инвестиционным портфелем в различных зарубежных странах и как следствие перенос основных факторов развития на казахстанские реалии, оценке влияния этих факторов. В качестве основных методов исследования использованы методы системно-структурного, системно-функционального, факторного и сравнительного анализа. В работе также использован фундаментальный и технический анализ.

Информационной базой исследования послужили статистические источники, данные Национального Банка РК, Национальной Комиссии РК по ценным бумагам, Министерства финансов РК, законодательные акты РК, Агентства по регулированию и надзору финансового рынка и финансовых организаций, нормативно-правовые документы, регулирующие деятельность отдельных сегментов финансового рынка в РК, публикации и монографии по данной проблеме.

В работе активно использовались Отчеты о деятельности Национальной комиссии РК по ценным бумагам и Национального Банка РК, отчеты о выполнении Программ развития рынка ценных бумаг в Республике Казахстан, Планы мероприятий по реализации Программ развития рынка ценных бумаг Республики Казахстан, материалы Конгресса финансистов, проводимого на ежегодной основе.

Научная новизна исследования заключается в разработке концептуальных положений и обосновании значимых направлений активизации инвестиционной деятельности управляющих компаний. Основные элементы научной новизны состоят в следующем:

- Проведен анализ портфеля финансовых инвестиций на основе современной портфельной теории.

- Проанализирована инструментальная и отраслевая структура фондового рынка РК

- Впервые осуществлен рейтинг управляющих компаний и основных инвесторов на рынке портфельных инвестиций Республики Казахстана.

- Сделано предложение о введении более сглаженной рейтинговой шкалы, которая на первых порах не должна отсекать все, что находится ниже уровня «ВВ-», и в более постепенном переходе к ней.

- Впервые в казахстанской практике нами проведена комплексная оценка рисков, присущих деятельности управляющих компаний.

- Предлагается создавать в структуре управляющих компаний отдельной структуры по управлению рисками и внедрить обоснованную методику управления рисками.

- В работе предложены методы увеличения ликвидных инструментов для целей инвестирования активов институциональных инвесторов

- Сделаны предложения по улучшению инвестиционного портфеля СК и о необходимости создания специальных фондов недвижимости (REIT), куда бы могли вкладывать средства индивидуальные и институциональные инвесторы.

Практическая значимость результатов исследования состоит в том, что содержащиеся в диссертации теоретические положения и практические рекомендации могут быть широко использованы в деятельности управляющих компаний (брокерских компаний, коммерческих банков, накопительных пенсионных фондов, страховых компаний, паевых инвестиционных фондов) .

1. ТЕОРЕТИКО - МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПОРТФЕЛЬНЫХ ИНВЕСТИЦИЙ

1. 1 Формирование портфеля финансовых инвестиций на основе современной портфельной теории

Многие положения и теории прошлого позволяют понять современные процессы движения капиталов между странами и возникающие в связи с этим проблемы как для экспортеров-импортеров, так и для управляющих инвестиционными портфелями. Современные концепции международного движения капитала и портфельных инвестиций сформировались в рамках неоклассических, неокейнсианских, монетаристских направлений экономической теории. Внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям, произошедшим во второй половине XX столетия в экономике промышленно развитых стран. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. К традиционному набору «основных» финансовых инструментов (иностранная валюта, государственные облигации, акции и облигации корпораций) добавился постоянно расширяющийся список производных» инструментов, таких как депозитарные расписки, фьючерсы, опционы, варранты, индексы, свопы и т. д.

Первые работы, посвященные теории управления капиталом относятся к XVIII в. В работах основоположников классической школы - Адама Смита и Давида Рикардо - нашли отражение начавшиеся процессы вывоза капитала из стран с его относительным избытком в страны, испытывающие его острую нехватку и готовые платить за него дороже, чем он стоит в стране происхождения. В начале XIX в. Д. Рикардо теоретически обосновал возможность перемещения предпринимательского капитала из одной страны в другую страну в поисках более прибыльного занятия. Идеи основоположников экономической теории развил Дж. Ст. Миллъ, который отразил вывоз капитала из Англии в 1830-1840-e гг., увязав его с внешней торговлей.

Наличие относительно развитого фондового рынка в США и европейских странах уже на рубеже XIX - XX веков предполагало наличие как собственно инвестиционного менеджмента, так и определенных теоретических концепций в этой области. Исследователи фондового рынка в числе первой из таких теоретических концепций чаще всего называют «теорию Доу», сформулированную и разработанную на основе работ Чарльза Доу - одного из основателей компании «Dow Jones». Развили эту теорию С. А. Нельсон (который дал ей это название) и У. П. Гамильтон в 1900-е - 1920-е годы. Как отмечают Р. Тьюлз, Э. Брэдли и Т. Тьюлз, «долгое время эта теория широко использовалась в разработке чуть ли не всех схем инвестирования в ценные бумаги и до сих пор не растеряла своих приверженцев», что позволяет отнести ее авторов к пионерам формирования теории инвестирования на фондовом рынке.

Анализ ценных бумаг на основе их экономического положения называется фундаментальным анализом, а основоположниками этого направления считаются Б. Грэхэм и Д. Додд, опубликовавшие в 1934 году работу «Анализ ценных бумаг», предусматривающую определение инвестиционных приоритетов на основе анализа финансовой отчетности компаний-эмитентов.

Противоположным фундаментальному анализу считается подход, предусматривающий прогнозирование движения рынка на основе технического анализа. Основное отличие технического анализа от фундаментального очень точно подметил Ф. Розенфельд: « . . . изучение самого рынка, а не внешних факторов, которые получают свое выражение в динамике рынка. »

Технический анализ получил большое распространение в 80-е - 90-е годы на волне компьютеризации аналитических служб и дилеров фондового рынка, а основные направления этой концепции были сформулированы в 60-е годы (классическими работами в этой области считаются труды Р. Эдвардса и Дж. Мэйджи.

Начальный этап развития теории инвестиций относится к 20-30-м гг. XX столетия и является периодом зарождения теории портфельных финансов как науки в целом. Этот этап представлен прежде всего основополагающими работами И. Фишера по теории процентной ставки и приведенной стоимости. Он доказал, что критерии оценки инвестиций никак не связаны с тем, предпочитают ли индивидуумы настоящее потребление потреблению в будущем.

Одной из интересных портфельных теорий является «волновая теория Элиота», основанная на исследованиях, проведенных Ральфом Нельсоном Эллиотом (США), которые были опубликованы в 1940 г. Помимо осмысления закономерностей проявления чисел Фибоначчи и их взаимосвязей в природе и окружающей среде он исследовал также и аналогичные волны на финансовом рынке. Другое направление исследований, названное теорией хаоса, которая стала популярной в последние десятилетия. Хорошими примерами могут служить хорошо известные Mandelbrot-деревья (Mandelbrot-Trees) или Фракталы (Fractals) . Фракталы - это математические структуры, которые в уменьшенном масштабе бесконечно повторяют себя. Как теория Эллиота, так и теория хаоса строятся на одних и тех же фундаментальных принципах.

Началом современной теории портфельных инвестиций можно считать 1952 г., когда появилась статья Г. Марковица под названием «Выбор портфеля».

В этой статье впервые была предложена математическая модель формирования оптимального портфеля ценных бумаг и были приведены методы построения таких портфелей при определенных условиях. Основной заслугой Марковица явилась предложенная в этой небольшой статье теоретико-вероятностная формализация понятия доходности и риска. Это позволило перевести задачу выбора оптимальной инвестиционной стратегии на математический язык. Именно Марковиц первым привлек внимание к общепринятой практике диверсификации портфелей и точно показал, как инвесторы могут уменьшить стандартное отклонение доходности портфеля, выбирая акции, цены на которые меняются по-разному. К настоящему времени вместе с задачами линейного программирования это один из наиболее изученных классов оптимизационных задач, для которых разработано большое число достаточно эффективных алгоритмов.

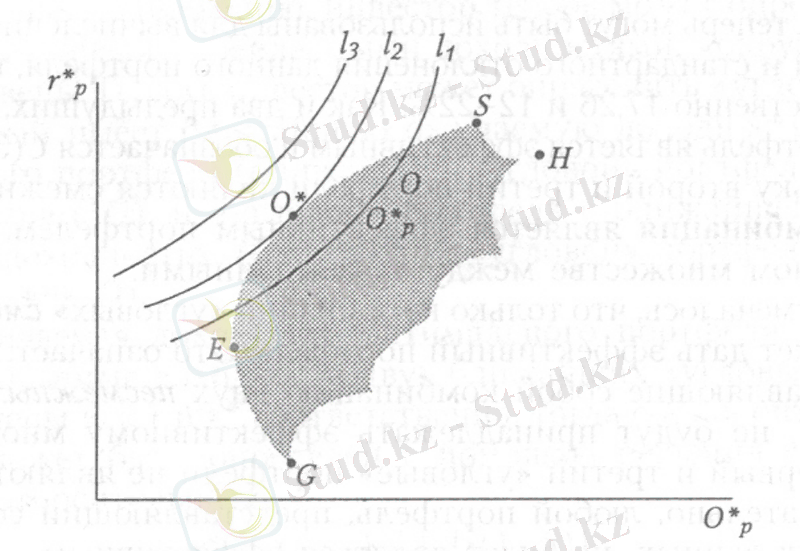

Модель Г. Марковица является центральной в портфельной теории, в основе которой лежит эффективное множество Марковица, представляющую собой изогнутую линию, состоящую из бесконечного числа точек. Г. Марковиц внес вклад, представив алгоритм квадратического программирования, известный как метод критических линий.

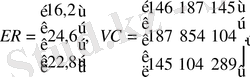

Для начала инвестор должен оценить вектор ожидаемых доходностей и ковариационную матрицу. Например, рассмотрим портфель из трех акций. Проведем оценку вектора ожидаемых доходностей, обозначенного как ER, и ковариационной матрицы, обозначенной как VC:

Equation. 3

Equation. 3

Затем через алгоритм определяется количество «угловых» портфелей, которые связаны с ценными бумагами и полностью описывают эффективное множество. «Угловой» портфель - это эффективный портфель, обладающий следующими свойствами: любая комбинация двух смежных «угловых» портфелей представляет собой третий портфель, лежащий в эффективном множестве между двумя «угловыми» портфелями. Данный пример приведен в рис. 1.

Затем через алгоритм определяется количество «угловых» портфелей, которые связаны с ценными бумагами и полностью описывают эффективное множество. «Угловой» портфель - это эффективный портфель, обладающий следующими свойствами: любая комбинация двух смежных «угловых» портфелей представляет собой третий портфель, лежащий в эффективном множестве между двумя «угловыми» портфелями. Данный пример приведен в рис. 1.

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда