Фискальная политика Республики Казахстан: проблемы и перспективы развития

КАЗАХСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ

ИМ. АЛЬ-ФАРАБИ

Факультет экономики и бизнеса

Кафедра макро-микроэкономики

КУРСОВАЯ РАБОТА

Фискальная политика в РК: проблемы и перспективы развития

Исполнитель

Студентка 2 курса А. М. Жакупова

Научный руководитель

к. э. н., доцент Ш. А. Смагулова

Алматы, 2008

СОДЕРЖАНИЕ

Введение 3 стр.

1. Организация фискальной политики в рыночной экономике 5 стр.

1. 1 Понятие и виды фискальной политики 5 стр.

1. 2 Анализ фискальной политики в модели IS-LM 8 стр.

2. Развитие фискальной политики в Казахстане 12 стр.

2. 1 Состояние и анализ фискальной политики в РК 12 стр.

2. 2 Фискальная политика и управление нефтяным доходом 16 стр.

3. Особенности фискальной политики в РК 20 стр.

3. 1 Проблемы фискальной политики РК 20 стр.

3. 2 Перспективы развития фискальной политики в РК 22 стр.

Заключение 32 стр.

Список использованных источников 34 стр.

ВВЕДЕНИЕ

Актуальность темы курсовой работы. В обеспечении нормального функционирования любой экономической системы важная роль принадлежит государству. Государство наряду с задачами поддержания порядка, законности, организации национальной обороны и т. п. выполняет определенные функции в сфере экономики. Обеспечение экономического роста возможно только при использовании целого комплекса экономических рычагов, важнейшим из которых является фискальная политика.

Фискальная политика предполагает использование возможностей государства взимать налоги и расходовать средства государственного бюджета для регулирования уровня деловой активности.

Фискальная система в любом государстве выступает как достаточно гибкий «встроенный стабилизатор», ослабляющий колебания платежеспособного спроса и производства даже при относительной пассивности государства. Эта способность фискальной системы позволяет использовать ее как средство текущей антикризисной политики.

Фискальная политика - важный инструмент для достижения макроэкономической стабилизации экономики. Манипулируя государственными расходами и налогами, можно стимулировать деловую активность, воздействовать на безработицу и инфляцию. Понятно, что неразумное применение этого инструмента - чрезмерно высокие налоги, гипертрофированные размеры расходной части государственного бюджета - превращает фискальную политику в фактор, дестабилизирующий экономику. Фискальная политика является основой формирования республиканского бюджета и координирующим документом при формировании и реализации налоговой и бюджетной политики на всех уровнях государственного управления.

Тема фискальной политики сейчас весьма актуальна, так как экономика Казахстана переживает определенные трудности, связанные с кризисом в мировой экономике и внутренними проблемами экономического развития. И от того, как правительство будет осуществлять бюджетно-налоговую политику, зависит судьба каждого человека, живущего в нашей стране и судьба всей страны в целом.

Основной целью фискальной политики в Республике Казахстан является содействие устойчивому экономическому росту страны, путем укрепления и модернизации институциональной основы государственного управления, расширяющей финансовые возможности государства за счет повышения эффективности расходов, а не увеличения их уровня.

В Послании Президента РК Назарбаева Н. А. народу Казахстана от 6 февраля 2008 года одним из важнейших приоритетов является реформирование налоговой и бюджетной систем страны для выхода экономики РК на новый уровень. Данный факт непосредственно повлияет на проводимую государством фискальную политику.

Фискальная политика в Казахстане основывается на бюджетной и налоговой системе. Поэтому для эффективного анализа бюджетно-налоговой политики необходимо рассмотреть и проанализировать основы организации налоговой и бюджетной систем.

Цель и задачи работы. Целью данной работы является раскрытие сущности фискальной политики, анализ ее состояние в Республике Казахстан на основе выявления проблем и перспектив развития.

На основе поставленной цели задачами работы являются:

- рассмотрение теоретических основ организации фискальной политики в рыночной экономике

- раскрытие роли фискальной политики в Казахстане на основе анализа бюджетно-налоговой политики в РК 2005-2007 гг.

- выявление на основе проделанного анализа проблем и представление перспектив развития фискальной политики в РК.

При написании курсовой работы были использованы:

- труды российских ученых:

- Добрыниной А. И. и Тарасевича Л. С. ;

- Агаповой Т. А. и Серегиной С. Ф. ;

- Базылева Н. И. и Базылевой М. Н. ; работа казахстанского автора - Аттаханова К. А. ; Налоговый и Бюджетный кодексы РК по состоянию законодательства на 1 января 2008 года; сведения с сайта Министерства Экономики и Бюджетного планирования www. minplan. kz, такие как, Среднесрочная фискальная политика Правительства РК на 2008-2010 года; Послание Президента РК Назарбаева Н. А. народу Казахстана от 6 февраля 2008 года; сведения с юридического информационного портала www. zakon. kz:Заключение Комитета по финансам и бюджету Мажилиса Парламента Республики Казахстан от 2 октября 2008 года № 4-5-1574 по проекту Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет», Протокол заседания рабочей группы по разработке проекта Налогового кодекса Республики Казахстан г. Астана № 12 (5 мая 2008 года) ; сведения с Национального Информационного Агентства «КазИнформ», www. inform. kz, и т. д.

Структура данной курсовой работы включает введение, три главы, заключение и список использованных источников.

Организация фискальной политики в рыночной экономике

Понятие и виды фискальной политики

Фискальная политика - это система регулирования экономики посредством изменений государственных расходов и налогов. /1 с. 411/ Это совокупность мероприятий в сфере налогообложения, направленных на формирование доходной части государственного бюджета, повышение эффективности функционирования всей национальной экономики, обеспечение экономического роста, занятости населения и стабильности денежного обращения.

Налоги и государственные расходы являются основными инструментами фискальной политики. Различные инструменты по-разному воздействуют на экономику.

Под государственными расходами понимаются расходы на содержание государства, а так же государственные закупки товаров и услуг. Эти закупки могут быть самых разных видов: от строительства дорог, школ, медицинских структур за счет бюджета до покупки сельхозпродукции, военной техники и т. д. /1 с. 411/ Государственные закупки, образуют один из компонентов совокупных расходов, а, следовательно, и спроса. Как и частные расходы, государственные закупки увеличивают уровень совокупных расходов. Помимо государственных закупок имеется еще один вид госрасходов. А именно - трансфертные платежи. Они не включаются в ВНП, однако, они входят и учитываются в личном доходе и располагаемом доходе. Объем частного потребления скорее зависит не от национального, а от располагаемого дохода. Трансфертные платежи косвенно влияют на потребительский спрос, увеличивая располагаемый доход домохозяйств.

Инструментом отрицательного воздействия на совокупные расходы являются налоги. Любые налоги означают уменьшение размеров располагаемого дохода. Уменьшение располагаемого дохода в свою очередь ведет к сокращению не только потребительских расходов, но и сбережений. Налоги обеспечивают регулирование государством хода экономических процессов путем предоставления государству необходимых для выполнения регулирующей функции средств, а также благодаря специальному налоговому механизму, обеспечивающему направление развития производства в нужное обществу русло. Налоги являются экономической категорией и представляют собой совокупность специфических производственных отношений по поводу перераспределения национального дохода в пользу государства и выполняют, прежде всего, фискальную функцию. /2 с. 11/

Фискальная политика должна отвечать общественным целям:

- сглаживанию колебаний экономического цикла

- повышению темпов экономического роста

- достижению высокого уровня занятости

- достижению умеренных темпов инфляции. /1 с. 412/

Фискальная политика - совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения определенных социально-экономических целей. Потребность в разработке и систематическом проведении фискальной политики усилилась, особенно во второй половине XX в., когда финансы государства стали играть значительную роль в обеспечении стабильного экономического роста.

Бюджетно-налоговая политика в зависимости от краткосрочности или долгосрочности перспектив бывает стимулирующей и сдерживающей.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. /3 с. 115-116/

Фискальная политика как способ финансового регулирования экономики осуществляется с помощью мощных рычагов - налогообложения и государственных расходов. В связи с этим проводятся два вида фискальной политики: дискреционная и автоматическая (рис. 1) . /1 с. 412/

При дискреционной политике государство сознательно регулирует налогообложение и бюджетные расходы для улучшения экономического положения страны. Это регулирование различно на разных фазах экономического цикла. Так, во время кризиса (спада производства) государство увеличивает свои расходы, снижает налоги, что способствует расширению покупательского спроса. При подъеме производства, сопровождающемся инфляцией, государство сдерживает деловую активность (уменьшает свои расходы, увеличивает налоги) .

Фискальная политика, основанная на встроенных (автоматических) стабилизаторах (регуляторах), использует такой механизм, который без участия государства устраняет неблагоприятное положение на разных фазах экономического цикла (в него входят налоговые поступления и социальные выплаты) . Так, на фазе подъема экономики, когда растут доходы предприятий и работников благодаря прогрессивному налогообложению, еще быстрее увеличиваются суммы налогов. Одновременно уменьшается безработица и улучшается положение малообеспеченных семей, вследствие чего уменьшаются выплаты пособий по безработице и ряд социальных выплат. В итоге уменьшается общая величина совокупного спроса, чем сдерживается неумеренный экономический рост. На фазе кризиса суммы налоговых поступлений автоматически уменьшаются (суммы налоговых изъятий из доходов сокращаются), а социальные выплаты (в т. ч. пособия по безработице) возрастают. В результате возрастает покупательная способность населения, что способствует выходу из кризиса. /4 с. 125-137/

Рис. 1 - Типы фискальной политики.

Встроенный (автоматический) стабилизатор - это экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы включаются без непосредственного вмешательства правительства.

Такими автоматическими стабилизаторами являются:

- прогрессивная налоговая система, которая сдерживает рост совокупного спроса в периоды экономического роста, так как по мере роста дохода население подвергается более высокой ставке налогов, и, наоборот, при уменьшении дохода, вызванного экономическим спадом, происходит стимуляция совокупного спроса, так как происходит увеличение располагаемого дохода вследствие снижения налоговой ставки.

- пособия по безработице и прочие социальные выплаты, которые в ситуации экономического спада увеличиваются вследствие увеличения числа безработных, и, наоборот, при наличии экономического роста, в результате которого происходит снижение безработицы, данные выплаты автоматически снижаются.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. /3 с. 123/

Анализ фискальной политики в модели IS-LM

В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета.

Государственные расходы оказывают непосредственное влияние на объемы национального производства и занятость населения. Они обладают мультипликационным эффектом, порождая цепочку вторичных, третичных и т. д. потребительских расходов.

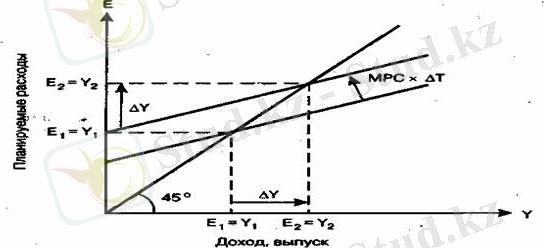

Если государственные расходы увеличиваются на ΔG, то кривая планируемых расходов сдвигается вверх на эту же величину (рис. 2), а равновесный объем производства возрастает от У 1 до У 2 на величину

ΔУ = ΔG* m g , m g - мультипликатор государственных расходов.

Мультипликационный процесс начинается, когда расходы возрастают на ΔG и увеличивают доход на ту же величину, что в свою очередь дает прирост потребления на величину b* ΔG. Этот рост потребления вновь увеличивает расходы и доход, что снова приводит к росту потребления на величину b 2 * ΔG и т. д. Совокупный эффект равен ΔΥ= ΔG (1 + b+b 2 + . . . ) . /3 с. 116-117/

Рис. 2

Мультипликатор государственных расходов ΔΥ/ΔG = 1/1-b.

Эффект мультипликатора государственных расходов в открытой экономике относительно ниже, чем в закрытой.

В открытой экономике величина мультипликатора госрасходов имеет вид:

, где t - предельная налоговая ставка

m’ - предельная склонность к импортированию.

Аналогичное мультипликативное воздействие на равновесный уровень доходоа окажет и снижение налогов Т. Если налоговые отчисления снижаются на ΔТ, то располагаемый доход Y d = Y-T возрастает на величину ΔТ (рис. 3) . Потребительские расходы соответственно увеличивают на величину ΔТ*b, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства от У 1 до У 2 на величину ΔΥ= -ΔT·(b/1-b), где ΔΥ/ΔT= -b/1-b есть мультипликатор налогов.

Рис. 3

Если предположить, что все налоговые отчисления в государственный бюджет зависят от динамики текущего дохода Y, то налоговая функция имеет вид Т=t*Y, где t - предельная налоговая ставка. Полная налоговая функция имеет вид Т = Т а + tY, где Та - автономные налоги, независящие от величины текущего дохода Y. С учетом функциональной зависимости налоговых отчислений Т от дохода Y функция потребления принимает вид:

С = а+b[Y-(T a +tY) ] .

В этом случае модель равновесного объема производства в открытой экономике имеет вид:

Y = ·(a +I+G+g) - ·T a ,

Где - мультипликатор налогов в открытой экономике.

Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета, который всегда равен 1 или меньше единицы.

Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишков. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства ΔТ = ΔG, где символом ΔТ обобщенно обозначаются все изменения расходов бюджета.

Если, например, государственные расходы возросли на ΔG, то равновесный объем производства возрастет на величину:

1

ΔΥ = ΔG·

Если правительство одновременно повысит автономные налоги на ΔТ а = ΔG, то равновесный объем выпуска снизится на величину:

b

ΔΥ = -ΔТ а · .

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления. Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы, а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой) .

Если фискальная политика нацелена на ограничение государственного сектора, то в фазе циклического спада снижаются налоги (что дает относительно небольшой стимулирующий эффект), а в фазе циклического подъема снижаются госрасходы, сто позволяет относительно быстро снизить уровень инфляции. /3 с. 116-122/

Рассмотрим фискальную политику непосредственно в модели IS-LM.

Модель IS-LM - модель товарно-денежного равновесия, позволяющая выявить экономические факторы, определяющие функцию совокупного спроса. Модель позволяет найти такие сочетания рыночной ставки процента и дохода, при которых одновременно достигается равновесие на товарном и денежном рынках. Кривая IS - кривая равновесия на товарном рынке, а кривая LM - на денежном рынке.

Рост государственных расходов и снижение налогов приводит к эффекту вытеснения, который значительно снижает результативность стимулирующей фискальной политики (рис. 4) .

Рис. 4

Если госрасходы G увеличиваются, то совокупные расходы и доход возрастают, что приводит к увеличению потребительских расходов С. Увеличение потребления увеличивает совокупные расходы и доход У, при чем с эффектом мультипликатора. Увеличение У способствует росту спроса на деньги M D , так как в экономике совершается большее количество сделок. Повышение спроса на деньги при их фиксированном предложении вызывает рост процентной ставки R. Повышение процентных ставок снижает уровень инвестиций и чистого экспорта. Падение чистого экспорта связано с ростом совокупного дохода У, который сопровождается увеличением импорта.

Вследствие эффекта вытеснения действительное увеличение У из-за приращения госрасходов составляет (У 0 У) .

Относительная эффективность стимулирующей фискальной политики определяется величиной эффекта вытеснения. Если эффект вытеснения меньше, чем эффект роста выпуска, то при прочих условиях, фискальная политика эффективна.

Стимулирующая фискальная политика оказывается наиболее эффективной при сочетании относительно крутой IS и пологой LM (рис. 5) . В этом случае эффект вытеснения очень мал, так как и повышение ставок процента очень незначительно, и коэффициенты d и n очень малы (коэффициенты d и n показывают степень чувствительности функций инвестиций и чистого экспорта к динамике рыночной ставки процента) . Общий прирост Y составляет (Y 0 Y 1 ) .

Стимулирующая фискальная политика оказывается наименее эффективной в случае сочетания относительно пологой IS и крутой LM. В этом случае прирост Y, равный (Y 0 Y 1 ) очень мал, так как и повышение ставок процента очень велико, и коэффициенты d и n значительны (рис. 6) . /3 с. 190-195/

Рис. 5 Рис. 6

Развитие фискальной политики в Казахстане

Состояние и анализ фискальной политики в РК

Одной из задач данной курсовой работы является раскрытие роли фискальной политики в Казахстане на основе анализа бюджетно-налоговой политики в РК 2005-2007 гг.

Фискальная политика является основой формирования республиканского бюджета и координирующим документом при формировании и реализации налоговой и бюджетной политики на всех уровнях государственного управления. Прежде чем приступить к анализу фискальной политики РК за 2005-2007 года необходимо рассмотреть основы налоговой и бюджетной систем страны.

Основы налоговой системы РК были заложены в 1991 году, еще в бытность существования в СССР пакета документов по налоговым вопросам. Естественно, что тогда она в большинстве своих положений практически ничем не отличалась от существовавшего в стране порядка налогооблажения.

и иных ах экономики

Б. Б. /6 Ст. 4/

Важную роль в бюджетной системе играет организация структуры бюджета.

- - - - - - /6 Ст. 13/

. /6 Ст. 13-1/

Фискальная политика Правительства Республики Казахстан в 2005 - 2007 годах была направлена на обеспечение устойчивого роста экономики, главными факторами которого должны стать эффективность проводимых в стране реформ, рост производительности труда, инноваций и человеческого капитала.

Правительством целенаправленно проводится политика, направленная на стимулирование развития несырьевых отраслей экономики и на постепенное снижение зависимости роста экономики и поступлений в бюджет от сырьевого сектора экономики в целом.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда