Проблемы становления и развития банковского маркетинга в Казахстане (на примере БТА-банка)

Министерство образования и науки Республики Казахстан

РЕФЕРАТ ПО ПРЕДМЕТУ «МАРКЕТИНГ»

НА ТЕМУ:

«Проблемы становления и развития банковского маркетинга в Казахстане»

Выполнила: студентка 2 курса,

факультета «ФиИС»,

201группы,

специальности «Финансы»

Лозовых Анна

Алматы 2009

ВВЕДЕНИЕ . . . 3

ГЛАВА I СОДЕРЖАНИЕ И СПИЦИФИКА БАНКОВСКОГО МАРКЕТИНГА

1. 1 Организация маркетинговой деятельности в банке . . . 4

1. 2 Банковский продукт . . . 5

1. 3 Сбыт. 6

1. 4 Организация и составляющие процесса исследования рынка . . . 6

ГЛАВА II ПРОБЛЕМЫ СТАНОВЛЕНИЯ И РАЗВИТИЯ БАНКОВСКОГО МАРКЕТИНГА В КАЗАХСТАНЕ (НА ПРИМЕРЕ БТА-БАНКА)

2. 1. Общая характеристика БТА-банка. . 10

2. 2. Услуги, предоставляемые различным категориям клиентов . . . 12

3. 3. Маркетинговая деятельность банка18

ЗАКЛЮЧЕНИЕ. 22

СПИСОК ЛИТЕРАТУРЫ. 23

ВВЕДЕНИЕ

В сфере услуг банки вторыми после авиакомпаний обратились к маркетингу и стали активно использовать вначале отдельные элементы маркетинга, а затем и концепцию маркетинга и стратегического планирования. Вызвано это было обострением конкурентной борьбы за клиентов по мере развития финансового рынка и изменений во внешней среде, а также множеством других факторов. Отметим важнейшие из них.

- Интернационализация экономических процессов, которая сопровождается проникновением банков на зарубежные рынки и их конкуренцией с местными банками. Глобализация банковской конкуренции.

- Появление и развитие практически во всех странах огромного числа небанковских учреждений, составивших конкуренцию банкам.

- Диверсификация самой банковской индустрии. Расширение спектра услуг, оказываемых банками, и развитие небанковских методов заимствования денежных средств (выпуск облигаций, например) .

- Развитие информационных технологий и средств коммуникации на базе современной техники и как следствие - расширение региональной и национальной сферы деятельности финансово-кредитных институтов.

- Развитие конкуренции внутри банковской системы, а также между банками и небанковскими институтами как в области привлечения средств, так и в области предоставления кредитных услуг. Конкуренция на рынке банковских услуг возникла позже, чем конкуренция в промышленности, однако отличается развитостью форм и высокой интенсивностью, в частности, из-за отсутствия входных барьеров, характерных для многих других отраслей.

- Ограничение ценовой конкуренции на рынке банковских услуг, связанные с государственным регулированием, а также с тем, что существует предельный размер процента, ниже которого банк уже не получает прибыль, выдвигают на первый план проблемы управления качеством банковского продукта и продвижения продукта на рынок.

По мнению западных специалистов, финансовые услуги все в большей степени попадают под влияние рынков и потребителей, поэтому для менеджеров возрастает важность маркетинга с его акцентом на изучение и сегментацию рынка, продвижение продуктов на рынок и обслуживание потребителей. Маркетинг становится одним из важных стратегических факторов успеха в банковском деле наряду с общим управлением, финансами и технологией.

Усиление конкуренции и увеличение требований клиентов к банковским услугам приводят к тому, что все большее число банков обращаются к маркетингу, разрабатывают стратегические маркетинговые планы, чтобы адаптироваться к изменениям внешней среды и обеспечить успех в конкурентной борьбе. Успех будет за теми банками, которые сумеют найти свои конкурентные преимущества: индивидуальность и клиентуру, сумеют приспособиться к запросам клиентов и создать новые потребности в банковских услугах. Необходимый помощник в этом деле - банковский маркетинг.

Цель: описать, рассмотреть развитие банковского маркетинга в Республике Казахстан на примере БТА-банка.

Задачами работы являются:

- рассмотреть понятие банковского маркетинга;

- изучить основные понятия банковского маркетинга;

- проанализировать современное состояние в Республике Казахстан на примере БТА-банка.

Объект исследования : БТА-банк.

ГЛАВА I СОДЕРЖАНИЕ И СПЕЦИФИКА БАНКОВСКОГО МАРКЕТИНГА

1. 1. ОРГАНИЗАЦИЯ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ В БАНКЕ

Маркетинг в банке можно определить как стратегию выявления и использования потребностей общества в услугах банка в коммерческий целях.

Глубина проработки отдельных вопросов маркетинга может быть различной в зависимости от масштаба деятельности банка, общей стратегии его развития и квалификации специалистов, занимающихся вопросами маркетинга. В общем случае наиболее полно вопросы маркетинга должны быть разработаны при принятии особенно важных для деятельности банка решений, таких, как планируемое увеличение уставного капитала, расширение географии деятельности банка, в том числе открытие филиалов и представительств, а также других решений, учитывающих значимые изменения в условиях внешней среды и внутренней организации банка.

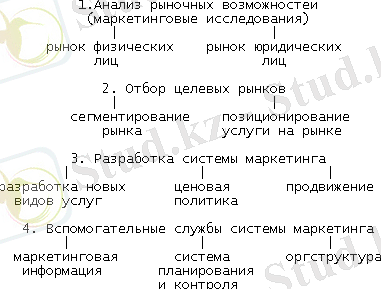

Общая схема организации маркетинговой деятельности в банке может быть представлена следующим образом.

Успешно функционирующая система маркетинга в банке включает следующие основные элементы:

- ПРОДУКТЫ (УСЛУГИ)

- СБЫТ

- РЫНОК

- ЦЕНЫ

- ПРОДВИЖЕНИЕ

Рассмотрим последовательно каждый из основных элементов системы маркетинга.

1. 2. БАНКОВСКИЙ ПРОДУКТ

Специфика маркетинга в банковской сфере определятся тем, что банк работает в сфере услуг. По сути, банковский продукт - это комплекс услуг банка по активным и пассивным операциям.

Банковским услугам, как и всем другим видам услуг, присущи специфические характеристики, которые должны быть учтены при разработке

- стртегии маркетинга:

- неосязяемость услуг, их абстрактный характер;

- непостоянство качества услуг;

- несохраняемость услуг.

Неосязаемость услуг означает, что их невозможно ощутить материально, увидеть и оценить до тех пор, пока клиент их не получит. Поэтому ключевым словом в маркетинге услуг является ПОЛЬЗА, которую получит клиент, обратившись к услугам банка. Но чтобы реально оценить и представить в рекламе эту пользу, необходимо знать своих конкурентов, специфику их услуг, используемые ими методы рекламы и стимулирования.

Минимальный набор качеств нашего продукта

- Доступность

- Удобные сроки возвратаЧеткий, заранее оговоренный графикЕжемесячный возврат кредита

- Быстрота оформления

- Кредитование «микро» бизнеса

- Льготы повторным клиентам

- Гибкая система залога

- Конфиденциальность

- Отсутствие бизнес-плана

Основные пути повышения осязаемости банковских услуг:

- акцентирование внимания на потенциальных выгодах взаимоотношений с клиентами;

- привлечение к рекламе солидных организаций.

Непостоянство качества и неотделимость услуг от квалификации людей предъявляют особые требования к обучению кадров. Работники банка должны знать на только технику банковского дела, но и психологию общения с людьми. Дополнительное качество оказываемых банком услуг создает окружающая обстановка (интерьер банка, офисная мебель и прочие внешние элементы) .

Несохраняемость услуг означает, что должен быть особый механизм выравнивания спроса и предложения. Услуги нельзя хранить, как товары.

Поэтому в периоды пикового спроса важно заранее планировать, что будет предпринимать банк для того, чтобы не было очередей: привлекать дополнительных работников из других отделов; стимулировать обращение в банк в другое время и т. д.

Наряду с перечисленными характеристиками, присущими всем видам услуг, банковский продукт имеет свои отличительные особенности.

Во-первых, оказание банковских услуг связано с использованием денег в различных формах (наличные, безналичные деньги и расчеты) .

Во-вторых, нематериальные банковские услуги приобретают зримые черты посредством имущественных договорных отношений.

В-третьих, большинство банковских услуг имеет протяженность во времени: сделка, как правило, не ограничивается однокуратным актом, устанавливабтся более или менее продолжительные связи клиента с банком.

Эти специфические свойства банковского продукта требуют от потребителей довольно высокой экономической культуры, вызывают небходимость разъяснения содержания услуги клиенту, усиливают значение такого фактора, как доверие клиентов.

По аналогии с товарами в банковском продукте выделяют три уровня:

- основной продукт (услуга) ;

- реальный продукт;

- расширенный прогдукт.

Первый уровень - основной продукт, или базовый ассортимент: кредитование, услуги по вложению капитала, услуги по расчетам, операции с валютой и пр.

Второй уровень - реальный продукт, или текущий ассортимент услуг.

Он постоянно меняется и развивается, не затрагивая базовой направленности банка. Изменения текущего ассортимента направлены на то, чтобы превратить случайного клиента в постоянного, побудить клиента к приобретению как можно большего числа услуг. Это могут быть подготовка документов, платежные услуги, контроль, бухгалтерское обслуживание, консультации по вопросам налогообложения и инвестирование.

Третий уровень - расширенный банковский продукт. Услуги этого уровня направлены на формирование дружеский, неформальных отношений с клиентом, оказание ему всесторонней помощи. то может быть обслуживание внешнеэкономический связей, помощь в области финансов, менеджмента, личные советы банкира.

Деление услуг второго и третьего уровня относительно условно, поэтому чаще говорят о двух уровнях банковского продукта или о ядре и периферии услуг.

Решение о структуре базового ассортимента услуг принимается на этапе создания банка, когда определяется, будет ли банк универсальным или специализированным. Перечень базовых услуг банков примерно одинаков, поэтому важное значение для привлечения клиентов имеют дополнительные услуги - текущий ассортимент.

Текущий ассортимент услуг формируется по мере развития банка за счет введения новых услуг, модификации или замены существующих услуг. Причем, именно здесь велика роль службы маркетинга, которая на основе анализа ситуации на рынке, исследований, пожеланий и предпочтений клиентов должна давать рекомендации о развитии новых услуг, а также оценивать их целесообразность с точки зрения клиентов.

Банки развитых стран оказывают своим клиентам порядка трехсот различных услуг. Считается, что ассортимент услуг является практически исчерпывающим: введение новых банковских продуктов требует значительных затрат, а олигополистический тип рынка снижает эффект за счет быстрой реакции конкурентов.

Казахстанские банки пока оказывают гораздо меньше услуг, но их перечень непрерывно расширяется.

Металлический счет- это самый доходный из простых способов инвестиций золото.

Казкоммерцбанк- пока единственный кто, открыл подобные счета, в будущим планирует Евразийский.

По поводу покупки физического золота- то этим занимается Евразийский Банк и Народный банк Казахстана.

1. 3. СБЫТ

Проблемы сбыта банковских услуг очень специфичны, они не занимают столь большого места в банковском маркетинге, как в промышленности. Для коммерческих банков не существует проблемы недоступности каналов сбыта, так как производство и сбыт банковских услуг совпадают во времени и могут быть локализованы в помещении банка или его отделениях. Поэтому в сбытовой политике банка выделяют два аспекта: пространственный (выбор местоположения и каналов сбыта) и временной (часы работы банка и срочность обслуживания) .

В общем виде для сбыта банковских услуг возможны следующие каналы:

1. Собственные каналы сбыта - основная форма сбыта:

- головное отделение банка;

- стационарные и передвижные отделения банка, филиалы;

- сбыт с использованием автоматизированных стоек и автоматов.

Ввиду специфики банковских услуг банки используют в основном прямой сбыт, при котором банк-продавец и покупатель банковских услуг вступают в непосредственный контакт друг с другом.

2. Несобственные каналы сбыта:

- сбыт посредсвом основания дочерних фирм, участия в капитале других банков, страховых компаний, предприятий жилищного строительства и т. д.

1. 4. ОРГАНИЗАЦИЯ И СОСТАВЛЯЮЩИЕ ПРОЦЕССА ИССЛЕДОВАНИЯ РЫНКА

При описании общей ситуации на рынке банковских услуг необходимо учесть следующие факторы:

- перспективы и тенденции изменения данного рынка;

- условия работы иностранных банков на данном банке;

- соотношение банковской и небанковской сферы;

- потенциальную емкость рынка банковских услуг;

- географический (региональные) границы рынка, на котором работает данный банк, перспективы расширения;

- степень монополизации данного рынка;

- другие важные характеристики.

Цели маркетинга

- Привлечение ( поиск) новых клиентов

- Удержание имеющихся клиентов, изучение рынка

- Возврат выбывших клиентов

Стратегии маркетинга

- Максимально освоить рынок

- Укрепить постоянную связь с клиентом ( скидки, дополнительные услуги)

- Повысить популярность и репутацию банка в общественном мнении

Практика проведения маркетинга

- Изучение рынка ( глобальное, региональное, локальное)

- Выделение целевых групп

- Создание или изменение кредита, как продукта

- Обеспечение необходимых условий для продажи продукта

Поиск клиентов

- Листовки

- Плакаты, буклеты

- Почтовая рассылка

- Работа с общественностью

- Выбор клиентов в периодике

- Написание газетных статей

- Вручение сертификатов

- Прямой маркетинг

Конкуренты

При анализе конкурентов необходимо выделить ключевых или наиболее опасных конкурентов, изучить их маркетинговую, операционную и финансовую стратегию, оценить стратегические возможности.

Обычно конкурентами банка на рынке банковских услуг являются три стратегические группы:

- банки, расположенные на той же территории;

- крупные, а также специализированные банки из других регионов, формирующие филиальные сети;

- разнообразные не банковские финансовые учреждения.

Всю информацию о конкурентах можно разделить на две группы: формальная и качественная информация.

Формальная информация

- организационно-правовая форма, основные пайщики или учредители;

- величина уставного капитала;

- наличие валютной лицензии, лицензии на совершение сделок с драгоценными металлами, генеральная лицензия;

- наличие и размеры филиальной сети;

- перечень основных видов услуг;

- другие количественные данные (банки-корреспонденты, наиболее крупные клиенты и т. д. ) .

Качественная информация

- репутация конкурентов;

- престиж, известность банков;

- уровень обслуживания у конкурентов;

- приверженность клиентов;

- рекламная стратегия;

-другие качественные характеристики, например, стратегия развития.

Качественная информация отражает субъективное мнение сотрудников банка о деятельности конкурентов. Она может быть дополнена отзывами клиентов, специалистов-экспертов. Без всесторонней информации о конкурентах невозможно определить свои конкурентные преимущества, эффективно продвигать услуги на рынок, а главное - разработать грамотную стратегию развития банка.

Потребители

Важный этап разработки маркетинговой стратегии банка - определение характеристик потребителей, которых банк стремится обслуживать в различных сегментах рынка или которым предполагается предоставлять разнообразные виды услуг, т. е. сегментация потребителей.

Основные группы клиентов, с которыми работает банк, - это физические лица, предприятия, органы власти, а также банки-корреспонденты.

Главное, что надо знать о клиентах-потребителях банковских услуг:

- Кто сейчас является клиентом банка и кто может им стать в перспективе?

- Каковы потребности и пожелания клиентов?

- Какие мотивы обращения именно в ваш банк?

- Какие у клиентов существуют неудовлетворенные потребности (в каких видах услуг нуждаются), которые могут стать важным источником идей развития и совершенствования деятельности банка?

- Реакция клиентов на появление новых услуг банка.

Основным источником информации о клиентах являются сами клиенты банка. Поскольку потребности клиентов меняются со временем, то очень важно постоянно поддерживать контакты с клиентами, организуя встречи, беседы, опросы, анкетирование.

Основой исследования потребителей банковских услуг может быть картотека клиентов - отдельно по физическим и юридическим лицам, поскольку физические лица образуют розничный рынок, а юридические лица - оптовый банковский рынок (сегментация рынка по юридическому статусу клиентов) .

Информация, заносимая в картотеку, периодичность ее ревизии, доступность этой информации, возможные формы представления аналитических данных и другие вопросы работы с картотекой определяются работниками банка.

Формирование такого рода картотеки является началом сегментации рынка, которая дает возможность определить свободные рыночные ниши или, наоборот, перегруженность некоторых сегментов рынка.

Скажем, можно провести сегментацию предприятий по отраслевой принадлежности, по размеру оборота, по экономическому положению, по местоположению предприятия и другим важным характеристикам. В западной практике предприятия часто делят на те, которые способны к эмиссии, и на малые и средние предприятия.

На рынке физических лиц можно провести географическую сегментацию, социально-демографическую и сегментацию по имущественному положению. В европейской банковской практике обычно выделяют дев группы клиентов: состоятельные частные лица, предъявляющие спрос на индивидуализированные услуги, и прочие частные лица, предъявляющие спрос на массовые услуги.

Дальнейшее разделение сегментов рынка целесообразно для формирования как можно более однородных целевых групп клиентов. Выделенные сегменты рынка должны быть достаточно большими, чтобы с ними было эффективно работать.

Важным элементом исследования потребителей является изучение мотивации клиентов. Почему люди обращаются или, наоборот, не обращаются в банк?

На мотивацию индивидуальных клиентов сильное влияние оказывает состояние экономики, в том числе степень инфляции. Инфляция заставляет людей искать способы защиты своих средств и, естественно, интерес к банкам резко возрастает. Служба маркетинга призвана выявить, что именно ждет клиент от банка. Это может быть желание защитить средства от инфляции, получить прибыль, иметь широкий выбор качественных услуг, гарантию сохранности и тайны вклада или другие требования.

Важно также исследовать процесс принятия решения об обслуживании в определенном банке. Чем руководствуются клиенты, выбирая свой банк?

Как реагируют клиенты на оказанные услуги, на уровень обслуживания?

Установлено, что в банках, как и в любой сфере обслуживания наиболее сильной является первая реакция на культуру обслуживания, она во многом определяет дальнейшее поведение клиентов. Именно поэтому столь большое значение в банковском маркетинге имеет подготовка персонала, окружающая обстановка и стандарт обслуживания.

Работа с юридическими лицами, образующими оптовый банковский рынок, имеет свою специфику. На принятие решений о выборе банка предприятием влияет множество факторов: сложившаяся ситуация, цели и задачи предприятия, существующая управленческая структура.

Исследования казахстанского рынка услуг показали, что репутация банка является главным критерием, важным для всех сегментов рынка. Скажем, довольно емкий сегмент рынка банковских услуг - малые фирмы, так определяют свои критерии выбора банка (%) :

прочная репутация банка 81

широкий спектр услуг и их гибкость 31

быстрота проведения банковских операций 30

качество операционных услуг 25

стоимость банковских услуг 20

В то же время для крупных предприятий большое значение имеет репутация банка у иностранных банков, опыт осуществления международных операций, развитая филиальная сеть.

Результаты первого телефонного звонка

- Представить банк

- Определить подходит ли клиент по нашей целевой группе

- Кратко рассказать об условиях

- Договориться о встрече

Факторы внешней среды

Рынок банковских услуг находится под сильным воздействием факторов внешней среды, которые во многом определяют правила игры. Банковская деятельность довольно сильно регламентируется государством. Государство устанавливает как прямые ограничения на деятельность банковских учреждений (минимальная величина уставного капитала, резервного фонда, лицензирования банковской деятельности), так и оказывает косвенно регулирование, например, через политику налогообложения юридических и физических лиц.

Вместе с тем на развитие банковской сферы сильное влияние оказывает общее состояние экономики страны - темпы роста (спада) производства, денежный оборот, кредитные отношения на макро- и микроуровне, уровень доходов населения, политические условия и т. д.

При разработке банковской стратегии необходимо принимать во внимание возможные радикальные изменения на финансовом рынке, вызванные такими неподконтрольными банку явлениями, как приватизация, разработка процедуры банкротства др.

Эти факторы внешней среды неподконтрольны банкам и должны рассматриваться с точки зрения необходимости учета их влияния при разработке стратегии развития банка.

Источники информации

Виды организации маркетинга - Поиск потенциальных клиентов

- Реклама в СМИ (55-60%) + большой объем аудитории - дорого

- Работа с клиентами

банка (спящие клиенты) + клиент уже в банке ( получение информации, не ставить вопрос о кредите прямо) - время

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда