Бухгалтерский учет и аудит расчетных и валютных счетов в банках Казахстана

СОДЕРЖАНИЕ

Введение . . 5

Глава 1. Сущность и место бухгалтерского учета в банках в условиях рыночной экономики Казахстана . . 7

1. 1. Организация и ведение учета валютного и расчетного счетов в банке… . . . 12

1. 2. Аналитический учет валютного и расчетного счетов банка . . . . . . 17

Глава 2. Содержание и учет операций на валютном счете, порядок проведения валютных операций, их синтетический учет… . 19

2. 1. Содержание и учет операций на расчетном счете, порядок проведения расчетных операций банка, их синтетический учет . . . 29

2. 2. Покупка и продажа иностранной валюты, порядок совершения операций с наличной иностранной валютной, ведение кассовых операций и хранение ценностей в обменных пунктах41

2. 3. Документальное оформление учета расчетного счета в банке в системе 1-С бухгалтерия47

Глава 3. Аудит расчетного и валютного счетов в банке… …. . 52

3. 1. Анализ учета расчетного и валютного счетов в банке . . . 57

Заключение… . . . 59

Сноски 61

Список использованной литературы . . 62

Введение

Современный бухгалтерский учет - это преимущественно количественное отражение и качественная характеристика всех хозяйственных операций, с целью контроля и воздействия на них в процессе производства.

Работая в сфере бизнеса и предпринимательства необходимо наладить процесс организации работы и учета, заниматься банковскими и кассовыми операциями по платежам, приему и выдаче валютных денежных средств, вопросами расчета и выплаты заработной платы, получения финансовых результатов работы, своевременного перечисления в бюджет налогов и многими другими.

Для эффективной организации учетной работы необходима компьютерная программа; 1С-Бухгалтерия, Галактика, БИС и другие. В процессах производства объектами производства могут быть средства производства и затраты, связанные с ней.

В процессе реализации объектами бухучета становятся товары и готовая продукция, полученная выручка за реализованные товары, выполненные работы и услуги.

Оборотные средства предприятия делятся на следующие группы;

-средства производства

-средства обращения - это денежные средства на расчетных счетах в банке, на валютном счете в банке.

Все хозяйствующие субъекты хранят свои денежные средства на счетах соответствующих учреждениях банков и осуществляют платежи по обязательствам, как правило, в форме безналичных расчетов через эти учреждения, а необходимые наличные расчеты -в случае и приделах, установленных нормативными документами Национального банка Республики Казахстан. Так, платежи между юридическими лицами на сумму, превышаемую 4000 месячных расчетных показателей (МРП), осуществляется в безналичном порядке. Данное условие применяются при каждой сделке между юридическими лицами (контракту договору) . Если сумма контракта превышает лимит, то платеж должен бить исполнен в безналичном порядке, даже если он исполняется частями, и сумма каждой выплаты не превышает 4000 МРП.

Для хранения денежных средств и для расчётов между юридическими лицами учреждения банков Республики Казахстан открывают банковские счета Банковский счет - это способ отражены в договорных отношений между банком и клиентом по приёму депозита (вклада) и совершению операций, связанных с осуществлением банковского обслуживание клиента, предусмотренного договором.

Банковские счета ведутся в тенге и в иностранной валюте и подразделяются на текущие сберегательные и корреспондентские счета.

Корреспондентские счета - банковские счета банков и организаций, осуществляющих отдельные виды банковских операций.

Текущие (расчетные) и сберегательные счета - это банковские счета, открываемые для физических и юридических лиц, обособленных подразделений юридических лиц (филиалов и представительств) .

Хозяйствующему субъекту может быть открыт текущий (расчетный) валютный счет, который предназначен для учета наличия и движения средств в иностранной валюте. Его открывают субъектам, осуществляющим внешнеэкономическую деятельность. Счета по аккредитивам, счета чековых (авансовых) книжек и др. субъекты открывают для обособленного хранения денежных средств и совершения соответствующих операций.

Средства со счетов субъектов списывают по распоряжению их владельцев. Без распоряжения субъекта списание средств, находящихся на счете, допускается только по решению суда, государственной налоговой службы и в других случаях, предусмотренных действующим законодательством.

Платежи со счетов субъектов осуществляются вы очередности, определяемой руководителем хозяйствующего субъекта, если иное не предусмотрено законодательством.

На территории РК применяются следующие способы осуществления платежей и переводов денег: передача наличных денег; предъявление платежных поручений; выдача чеков; выдача векселей или их передача по индоссаменту; использование платежных карточек; прямое дебетование банковского счета; предъявление платежных требований - поручений; предъявление инкассовых распоряжений; иные способы, установленные законодательными актами республики.

Основным формами безналичных расчетов являются платежные поручения, чек, вексель, платежное требование - поручение, инкассовое распоряжение органов налоговой службы и таможенных органов.

Формы расчетов между плательщиком и получателем средств определяются договором (соглашением, отдельными договоренностями) .

По согласованию между субъектами могут проводиться зачеты взаимных требований и обязательств.

Глава 1. Сущность и место бухгалтерского учета в банках в условиях

рыночной экономики Казахстана.

Становление банковской системы Казахстана, являющейся одним из наиболее динамично развивающихся секторов экономики, происходило в период стремительной инфляции, экономического спада и изменений в мировой экономике. С момента создания частных банков, с 1989 года по настоящее время, банки второго уровня работали либо в крайне благоприятных, либо экстремальных условиях.

После провозглашения суверенитета, в декабре 1990 года, Казахстан приступил к созданию собственной банковской системы, отвечающей требованиям рыночной экономики.

В январе 1991 года принят Закон “О банках и банковской деятельности в Казахской ССР”, была создана двухуровневая банковская система, что стало началом банковской реформы в Казахстане.

В 2003 - 2004 годах обстановка в банковском секторе стала еще благоприятнее, чему способствовала высокая инфляция и повышенный спрос на банковские услуги - как раз появилось множество частных предприятий, а обслуживать их было некому. Все это вызвало настоящий банковский бум. Количество банков резко увеличивалось, и в 2004 году их стало уже более 200. В том же году все специализированные банки были преобразованы в акционерные банки, а Сбербанк переименован в Народный банк Республики Казахстан.

В ноябре 1993 года Казахстан вышел из рублевой зоны и ввел национальную валюту (тенге) . Если развитие банковской системы условно разделить на два этапа, то можно считать, что к этому времени первый этап развития завершился. Начиная с 1994 года ситуация на банковском рынке, так же, как и в экономике, продолжала меняться в сторону ухудшения.

У многих банков появились проблемы с кредитным портфелем, количество банков начало резко сокращаться. К концу 1994 года их осталось 184, а к концу 1995 года - только 130. Рухнули известные негосударственные финансовые пирамиды в России и Казахстане типа “Властелины”, МММ, Смагулова и другие.

С целью укрепления и дальнейшего роста стабильности банковской системы в Казахстане в декабре 1996 года было принято Положение о порядке перехода банков второго уровня к международным стандартам.

Программа перехода банковской системы предусматривала переход банков страны к стандартам, принятым в международной банковской практике в части достижения капитала, ликвидности, качества активов, уровня менеджмента, бухгалтерского учета ввода и передачи информации.

Банки, не отвечающие указанным требованиям, в конечном итоге должны были быть ликвидированы или преобразованы.

Возросшие требования и необходимость решения новых задач предопределили в последние годы значительные изменения в банковской системе Казахстана.

Динамика некоторых показателей банков второго уровня в течение последних 4-5 лет отражена в таблице1.

Основные показатели банковской статистики Казахстана некоторых ведущих банков второго уровня отражены в следующей таблице.

Основные показатели банковской статистики Казахстана2

Агропром-

банк

Казкоммерц-

Банк

Нефтебанк

1991

(1997)

Количество

Филиалов

181

(40%)

Количество обменных

Пунктов

475

(21%)

Уставный фонд,

млн. Тенге

3011, 9

(7, 3%)

2500

(37, 3%)

2300

(3, 3%)

45742

(31%)

Вклады населения,

Млн. Тенге

19151, 7

(64%)

Целью деятельности банка является извлечение дохода.

Банк при наличии лицензии Национального банка РК осуществляет следующие виды банковских операций:

- прием депозитов юридических лиц

- прием депозитов физических лиц

- открытие и ведение корсчетов банков и организаций, осуществляющих отдельные виды банковских операций, а также металлических счетов банка

- кассовые операции

- переводные операции

- учетные операции

- ссудные операции

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков - корреспондентов, по их банковским счетам

- доверительные (трастовые) операции

- клиринговые (расчетные) операции

- сейфовые операции

- ломбардные операции

- выпуск платежных карточек

- инкассация и пересылка ценностей, монет, банкнот

- прием на инкассо платежных документов

- организация обменных операций с наличной инвалютой

- выпуск чековых книжек

- клиринговая деятельность на рынке ценных бумаг

- операции с драгоценными металлами

- операции с векселями

- гарантийные операции

- лизинговые операции

- эмиссия собственных ценных бумаг

- факторинговые операции

- форфейтинговые операции

Органами банка являются:

- высший орган - Общее собрание акционеров

- орган управления - Совет Директоров

- исполнительный орган - Правление, возглавляемое его Председателем

- контрольный орган - Ревизионная комиссия.

К исключительной компетенции Общего собрания акционеров относятся следующие вопросы:

- внесение изменений и дополнений в устав банка

- изменение типа общества банка

- добровольная реорганизация и ликвидация банка

- избрание Совета Директоров банка, определение его количественного состава и прекращение его полномочий

- изменение размера объявленного уставного капитала Банка

- избрание членов Ревизионной комиссии банка

- и многое другое

Вопросы, отнесенные к исключительной компетенции Общего собрания акционеров, не могут быть переданы на решение Совета Директоров Банка, за исключением случаев, предусмотренных законодательством РК.

Общее собрание акционеров вправе отменить любое решение Совета Директоров Банка по вопросам, относящимся к внутренней деятельности Банка.

Председатель Правления является высшим должностным лицом Банка, избирается Советом Директоров банка и осуществляет руководство деятельностью банка.

Председатель Правления действует от имени Банка без доверенности.

Ревизионная комиссия является органом Банка, осуществляющим контроль финансово-хозяйственной деятельности Правления банка, избирается Общим Собранием акционеров. Ревизионная комиссия осуществляет проверки деятельности банка по поручению Общего Собрания акционеров, Совета Директоров, по собственной инициативе или по требованию акционеров. ревизионная комиссия в обязательном порядке проводит проверку годовой финансовой отчетности Банка до их утверждения Общим Собранием акционеров.

Перечень банковских услуг, оказываемых филиалом определяется Правлением банка в соответствии с нуждами, спецификой региона, в котором расположен филиал, а также от уровня квалификации кадров филиала. Все виды банковских операций осуществляются Филиалом при наличии у Банка соответствующих лицензий Национального банка РК и в соответствии с ними .

Филиал имеет сводный баланс, данные которого ежедневно объединяются в консолидированный баланс Банка. Филиал может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, представлять интересы банка, быть истцом и ответчиком в суде на основании доверенности, предоставленной Правлением Банка.

1. 1. Организация и ведение учета расчетного и валютного счетов в банке.

Для того чтобы дать более емкую, подробную характеристику финансово-экономической жизни и деятельности ОАО “Народного банка Казахстана”, я хочу привести основные экономические показатели его деятельности за период 2005 года.

C 1998 года по соглашению с Международной платежной системой Visa International Банк осуществляет выпуск карточек ALTYN-VISA. В республике активно развивается рынок платежных карточек. Народный Банк, занимающий лидирующие позиции на рынке пластиковых карточек, продолжает развивать систему расчетов по локальной системе платежных карточек ALTYN, увеличивает выпуск карточек EuroCard/MasterCard и Visa.

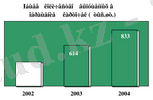

Общее количество выпущенных в обращение платежных карточек выросло за 2003 год на 37, 9% и составило 433, 4 тыс. шт. Около половины обращающихся карточек приходится на карточку типа ALTYN, выпуск которой вырос на 26, 5%. Общее количество точек платежа по карточкам увеличилось на 54, 8%.

Объем торговых операций по карточкам Народного Банка достиг в 2003 году 569, 3 млн. тенге. Объем операций по выдаче наличных денег вырос на 47, 6% и составил 13, 0 млрд. тенге.

Народный Банк реализует программу развития системы зарплатных карточек. В настоящее время Банк обслуживает сотрудников 1037 бюджетных и коммерческих организаций по всему Казахстану. Среди них - Канцелярия Премьер - Министра Республики Казахстан, Министерство Финансов Республики Казахстан, Национальный Банк Республики Казахстан, МВД Республики Казахстан, Республиканское Государственное Агентство "Хабар", ЗАО "Казахстанская фондовая биржа", ННК "КазахОйл", РГП "Казахстан Темир Жолы", ТОО "Проктер энд Гэмбл Казахстан", "Шеврон Мунай Газ Инкорпорэйтед" и другие.

Народный Банк является участником Казахстанского Центра межбанковских расчетов и осуществляет проведение платежей через Систему Крупных Платежей и Систему Розничных Платежей. Клиентам также предоставляется возможность конвертации и проведения международных переводов во всех видах иностранных валют в любую страну мира, с использованием международных расчетных систем SWIFT, TELEX.

Платежи осуществляются в течение одного дня. Банк осуществляет оформление паспортов сделок при совершении экспортно-импортных операций.

За 2003 год в Народном Банке открыли новые счета 19 банков, в том числе - 9 зарубежных. На конец 2003 года Народный Банк поддерживал прямые корреспондентские отношения с 86 банками, включая 55 банков-нерезидентов. Для проведения торговых и межбанковских операций иностранными банками были открыты кредитные линии на сумму более 65 млн. долларов США.

Развитие корреспондентских отношений и приток крупных клиентов обусловили рост объема межбанковских переводов по платежным требованиям и поручениям на 20, 3% и составил 565, 5 млрд. тенге.

С целью эффективного размещения привлекаемых Народным Банком займов и предотвращения необоснованных рисков проводится ежемесячный мониторинг финансового состояния банков-корреспондентов.

Общий объем операций на вторичном рынке (покупка и продажа) с учетом операций РЕПО вырос в 2, 2 раза и составил 91, 2 млрд. тенге. Доля Народного Банка Казахстана в общем объеме сделок участников вторичного рынка по государственным ценным бумагам составила 13, 4%.

Портфель ценных бумаг Народного Банка Казахстана составил на конец 2003 года 16, 8 млрд. тенге. Он увеличился за год на 93, 9%, на его долю приходится 37, 1% доходных активов.

Народный Банк Казахстана является финансовым агентом Министерства финансов РК по размещению Национальных Сберегательных Облигаций, предназначенных в основном для розничных клиентов. Объем закупок на первичном рынке Национальных Сберегательных Облигаций составил 100 млн. тенге.

Валютные счета открываются резидентам и не резидентам в банках имеющих лицензию Казнацбанка на проведение валютных операций.

Порядок открытие валютного счета аналогически порядку открытия расчетного счета.

Основанием для проведения валютных операций является закон РК «О валютном регулировании» и «Правила проведения валютных операций в РК» (Утверждено Казнацбанком 27 мая 1997г. )

Поступление наличной валютой оформляется приходным валютным ордером, который имеет реквизиты: дата, номер, наименование предприятия, номер счета, код валюта, сумма в валюте и тенге, основании и подписи. Какие приходного валютного ордера, заверенная штампом банка и подписью кассира, служит основанием для выписке расходного валютного кассового ордера.

Перечисление валютных средств бенефициару (получателю), находящемся за рубежом, оформляется путем выписка «заявления на перевод». На основа или документов записи производится банком в лицевой счет по валютному счету, выписка передается предприятию.

Для учета денежных средств в иностранной валюте используются счета подраздела 43.

431 «Наличность на валютном счете внутри страны».

431 «Наличность на валютном счете за рубежом».

Банковские счета могут открываться и вестись как в тенге, так и иностранной валюте.

При открытии текущего или корреспондентского счета по договору банковского счета банк обязуется принимать деньги, поступающие в пользу клиента, выполнят распоряжения клиента о переводе (выдаче) клиенту или третьим лицам соответствующих сумм денег и оказывать другие услуги, предусмотренные договором банковского счета.

Договор банковского счета должен содержать: предмет договора, регистрационный номер хозяйствующего субъекта - клиента, подтвержденный документально органами налоговой службы, порядок распоряжения деньгами, находящимися в банке, условия оказания банком услуг и порядок их оплаты.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда