Бюджетные инструменты регулирования экономики Республики Казахстан в условиях развития рыночных отношений

ДИПЛОМНАЯ РАБОТА

Бюджетные инструменты регулирования экономики

СОДЕРЖАНИЕ стр.

ВВЕДЕНИЕ. 3

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТНОГО

РЕГУЛИРОВАНИЯ ЭКОНОМИКИ В УСЛОВИЯХ РАЗВИТИЯ

РЫНОЧНЫХ ОТНОШЕНИЙ . . 5

- Необходимость и методы бюджетного

регулирования экономики в современных

условиях . . 5

- Роль государственного бюджета в процессов. 11

- Состав и структура доходов и расходов

государственного бюджета Республики

Казахстан. ……. . 18

2 СОВРЕМЕННЫЕ ТЕНДЕНЦИИ БЮДЖЕТНОГО

РЕГУЛИРОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН . . . 26

2. 1 Анализ исполнения поступлении

государственного бюджета в Республике

Казахстан26

- Налоговое регулирование в системе бюджетного

регулирования37

2. 3 Финансовое обеспечение расходов

государственного бюджета45

- СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОГО

РЕГУЛИРОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН

В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНЫХ ОТНОШЕНИЙ . 53

- Региональное бюджетное выравнивание:

проблемы и пути совершенствования. . 53

- Совершенствование бюджетных инструментов

регулирования экономики . . 60

ЗАКЛЮЧЕНИЕ . 73

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 76

ВВЕДЕНИЕ

Как особая область стоимостного распределения государственных бюджет выполняет специфическое общественное назначение - служит удовлетворению общегосударственных потребностей. За счет бюджетных средств осуществляются затраты по расширению производства, связанные с необходимостью ускорения научно-технического прогресса и достижения запланированных сдвигов в отраслевой и территориальной структуре общественного производства, образуются резервные фонды в общегосударственном масштабе, покрываются общие, не относящиеся к производству издержки управления, производятся затраты по совместному удовлетворению коллективных потребностей и формированию фондов для содержания нетрудоспособных, расходы по охране границ государства, содержанию армии, затраты, связанные с развитием интеграции и т. д.

Государственный бюджет является одним из инструментов, активно участвующих в формировании стоимостной структуры общественного производства. Его использование позволяет совершенствовать отраслевые и территориальные пропорции народного хозяйства, регулировать темпы развития непроизводственной сферы, перераспределять финансовые ресурсы предприятий и организаций в общих интересах, стимулировать лучшее использование материальных, трудовых и денежных ресурсов, осуществлять систематический контроль за соблюдение режима экономии во всех звеньях экономики и решать другие насущные социально-экономические задачи. Многообразные направления использования бюджетных отношений в интересах развития общественного производства и повышения его эффективности позволяют говорить о государственном бюджете как об активном инструменте управления экономикой.

Существование бюджета в качестве самостоятельной сферы распределения объективно предопределено самим обществом, развитие которого нуждается в соответствующих централизованных ресурсах. Централизация денежных средств необходима для организации бесперебойного кругооборота фондов в масштабах всего народного хозяйства для обеспечения функционирования экономики. Развитие экономики требует перераспределения материальных, трудовых и финансовых ресурсов между составляющими его звеньями в интересах достижения оптимальной структуры производства.

Существование специфической бюджетной среды стоимостного распределения обусловлено также природой и функциями государства. Именно оно нуждается в централизованных средствах для финансирования областей, развивающихся ускоренными темпами, для проведения социально-культурных мероприятий в масштабах всего общества, решения задач оборонного характера, покрытия общих издержек государственного управления. Поэтому. На наш взгляд, совокупность этих финансовых отношений выражается через экономическую категорию «государственный бюджет», объективная необходимость которой обуславливается потребностями расширенного воспроизводства, природой и функциями государства.

В государственном бюджете реально воплощен принцип финансовой централизации, который осуществляется государством. Централизованные финансовые ресурсы позволяют государству обеспечивать запланированные темпы и пропорции общественного воспроизводства, добиваться совершенствования его отраслевой и территориальной структуры, формировать в необходимых размерах средства для первоначального развития прогрессивных отраслей экономики, проводить крупные социальные преобразования. Благодаря финансовой централизации денежные средства сосредотачиваются на решающих участках экономического и социального развития, подготавливая условия для успешной реализации экономической и социальной политики государства.

Целью исследования данной дипломной работы является определение теоретических основ бюджетного регулирования в Республике Казахстан и анализировать современные тенденции реформирования и совершенствования бюджетного регулирования в рыночных условиях.

Государство формирует налоговую систему исходя из своих интересов. Во-первых, решаются задачи бюджетного характера и формирования бюджетных, внебюджетных финансовых фондов специального назначения. Во-вторых, через налоговую систему государство воздействует на рыночную экономику, проводит ту или иную политику экономического роста, инвестиций, дотаций и социальной ориентации; система налогов используется государством как регулирующий инструмент управления экономикой, как важная часть хозяйственного механизма.

Объективные основы и параметры налоговых платежей сочетаются с субъективными факторами экономической политики государства, модифицируют их, подчиняют общим задачам и целям, которые решают государство в своей внутренней и внешней политике. Это воздействие может носить иногда деформирующий характер, подрывать базис расширенного воспроизводства предприятий, что нередко было в годы плановой экономики, и имеет место в современных казахстанских условиях рыночного реформирования.

За годы независимости бюджетная сфера республики претерпела значительные изменения, связанные с рыночными преобразованиями. Бюджет по существу становится действительно основным инструментом бюджетного регулирования.

Все вышеуказанное определили актуальность выбранной темы, где раскрыты теоретические основы функционирования бюджетной системы Республики Казахстан в современных условиях, раскрыты современные тенденции бюджетной сферы, а также на основе анализируемого объекта исследования отражены основные пути совершенствования бюджетного регулирования в Республике Казахстан.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНЫХ ОТНОШЕНИЙ

- Необходимость и методы бюджетного регулирования экономики в современных условиях

Бюджетная, в том числе налоговая политика государства должны быть направлены на выравнивание экономических условий развития территорий не за счет финансовых вливаний, а путем предоставления им возможностей самостоятельно организовывать и использовать имеющийся экономический потенциал. При недостаточности такового проблема решается через систему целевых бюджетных кредитов, предоставляемых на возвратных и платных условиях, как из республиканского бюджета, так и из бюджетов экономически развитых регионов. Сроки погашения таких кредитов определяются экономическими возможностями региона выйти на среднеказахстанский уровень душевого потребления товаров и услуг.

Экономическая свобода для эффективного развития региональных экономик - это, прежде всего экономическая свобода предпринимательской деятельности на их территориях. Данным целям должна служить вся система методов налогового регулирования, и каждый метод в отдельности.

В область бюджетного регулирования входят не только чисто практические действия по нормализации бюджетно-налоговых отношений. Это также особая область аналитических научных исследований. Результаты исследований позволяют отследить финансово-хозяйственные тенденции в разрезе отдельного предприятия, отрасли, региона и страны в целом в зависимости от влияния принятых условий налогообложения, наличия в нем паритета между фискальной и регулирующей составляющими. Эти исследования направлены и на фиксацию в каждом налоге инфляционной составляющей, особенно это касается системы косвенного налогообложения.

Расчет инфляционного налога в аналитических целях позволяет установить динамику тяжести налогового бремени при не меняющейся в законодательстве налоговой ставке. Размер реального налогового изъятия обычно определяют:

- показатели роста (снижения) инфляции;

- удорожание кредитов;

- удешевление национальной валюты;

- нарастание явной и скрытой безработицы;

- замедление темпов экономического роста.

Инфляционный налог определяется из расчета стоимости объекта, облагаемого по номинальной ставке (утвержденной в законе), и того же объекта, облагаемого по реальной ставке (той, которая определена инфляционной составляющей) . Реальная ставка рассчитывается:

- по кредитам в тенге - исходя из ставки рефинансирования Национально банка и темпов инфляции в привязке к динамике цен на промышленную продукцию;

- по валютным кредитам - в привязке к эталонному валютному кредиту, привлекаемому на год под 20% годовых, а также к темпам валютной инфляции в Казахстане (с учетом динамики изменения курса доллара и оптовых цен промышленности) .

Сравнение этих сумм дает величину инфляционного налога, а их соотношение - инфляционный налоговый коэффициент. Динамика таких коэффициентов позволяет судить о росте или снижении реального налогового бремени. Эти выводы способствуют выбору адекватных мер государственного регулирования экономики, в том числе налоговыми методами.

Результативность методов бюджетного регулирования в известной степени зависит от уровня общественного сознания и профессионализма работников органов власти и управления. Осознание ими необходимости ревизии государственных расходов, придания им исключительно общественно полезного характера будет способствовать стабилизации бюджетно-налоговых отношений.

Как часть государственного регулирования, бюджетное регулирование, на первый взгляд, должно преследовать, прежде всего, интересы государства в бюджетной сфере деятельности. Эти интересы сводятся к максимальному обеспечению общественных потребностей в их финансовом покрытии. Однако нельзя забывать о том, что податные системы мира, хотя и служат основным каналом формирования доходов государства, приносят существенную экономическую пользу для воспроизводства. Налогообложение способно обеспечить необходимые условия для роста благосостояния всех и каждого.

Решение этих задач обеспечивается сочетанием различных методов бюджетного регулирования как самих по себе, так и в единстве с известными методами государственного регулирования экономики (ценообразование и тарифное регулирование, валютное и денежное регулирование, регулирование денежного обращения, политика государственных займов и другие) . Конечная цель бюджетного регулирования - уравновесить общественные, корпоративные и личные экономические интересы;

Наиболее перспективным методом бюджетного регулирования следует считать инвестиционные преференции. Казахстанская практика применения методов бюджетного регулирования в виде налогового кредита, системы льгот и санкций свидетельствует, что их влияние на экономику не столь существенно. Общая совокупность методов бюджетного регулирования не опирается на научно обоснованную концепцию, отталкивающуюся от закономерностей воспроизводства. Применение методов эпизодично, и оно продиктовано сиюминутными потребностями государственного вмешательства в расчетно-денежную дисциплину.

Несбалансированность бюджета из-за кризисного состояния экономики - вот тот главный фактор, который подвигает государственную власть сосредоточиваться на поиске мер дополнительного привлечения финансовых ресурсов в бюджет за счет расширения налогооблагаемой базы, увеличения ставок, снижения льгот, расширения круга плательщиков, ужесточения репрессивных налоговых мер. Эти меры никоим образом не следует относить к системе налогового регулирования.

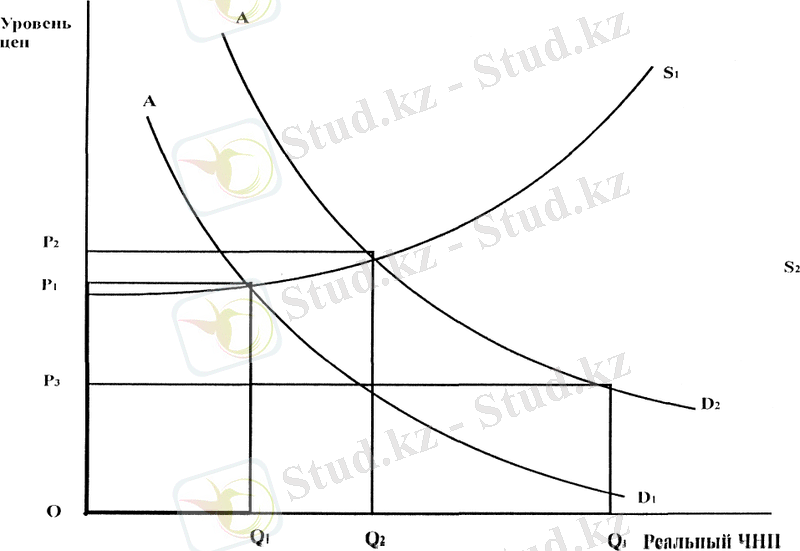

Фискальная политика в области налогов рассматривает два направления их воздействия: на спрос (кейнсианская модель), на предложение (теория предложения) . В первом случае при снижении налогов увеличивается совокупный спрос, в результате чего линия спроса из равновесного состояния AD 1 сдвинется вправо вверх в положение AD 2 (рисунок 1) .

Теория Лаффера

Рисунок 1.

Это увеличивает объем национального продукта до величины Q 2 и уровень цен до Р 2 , то есть ускорится темп инфляции.

Во втором случае снижение налогов увеличит совокупное предложение, так как у населения возрастут доходы и сбережения, а у предпринимателей -инвестирование производства. Меньший подоходный налог работников увеличит зарплату и усиливает стимулы к труду, что приведет к расширению производства. В результате линия совокупного предложения переместится из положения AS 1 вправо вниз в положение AS 2 , означающего рост национального продукта до уровня Q 3 , и снижению цен с Р 2 до Рз.

Кроме того, теория «экономики предложения» показывает, что более низкие ставки налогов не обязательно приведут к сокращению суммы налоговых поступлений, а наоборот, к ее росту за счет расширения налоговой базы - роста национального производства и дохода.

Теоретическим доказательством воздействия налогов на инвестиционную деятельность служит разработанная американскими учеными - представителями «экономики предложения» А. Лаффером и др. зависимость между прогрессивностью налогообложения и доходами бюджета.

Согласно этой теории рост налоговых ставок до определенного предела способствует росту налоговых доходов, затем рост замедляется, а потом происходит резкое падение доходов бюджета. Отсюда и сделан общий вывод о том, что задачу стимулирования экономики, и, прежде всего инвестиционной активности, следует решать на путях радикального облегчения налогового бремени. Движущая сила экономики, по мнению этих ученых, - это заинтересованность хозяйственных агентов в ориентированной на рынок экономической деятельности. Если эта деятельность выгодна им, то воспроизводство будет осуществляться интенсивными темпами. Если же

успешное функционирование рынка будет сталкиваться с усиливающейся дискриминацией в виде более высоких и прогрессивных налогов . . . то экономическая активность будет падать». По замыслу Лаффера в виде налогов нельзя изымать в бюджет более 30% всей суммы доводов предпринимателей и населения. Вели же изымается 40-45% доходов, то это сокращает сбережения, а тем самым и инвестиции в частном секторе экономики.

По мнению американских ученых, если ставка налогов достигает определенного, достаточно высокого уровня, то сокращаются стимулы для предпринимательской инициативы, расширения производства, падают прибыли и. соответственно, снижаются налоговые поступления в бюджет.

Применительно к приведенной на рисунке (см. Рис. 4. ) кривой буквенные символы означают:

В - налоговая база (рыночный выпуск продукции, облагаемая налогом часть национального производства) ;

D- доходы бюджета;

Т - прогрессивность налогообложения (норма, %) ;

е - эластичность налоговой базы (выпуск продукции) по налоговой ставке.

e=T\B x DB\DT (1)

График Лаффера подразумевает, что до определенного, количественно не интерпретируемого буквально предела (на рисунке он обозначен символом T, рассекающим налоговую шкалу на нормальную и запретительную зоны), повышение нормы обложения увеличивает, хотя и замедленным темпом, сумму доходов бюджета, поскольку оно не затрагивает побудительных мотивов экономических агентов.

Выпуск продукции (верхняя кривая) сокращается сравнительно меньше, нежели возрастает норма обложения, Напротив, за этим пределом налоговая система настолько подавляет экономическую активность, что налоговая база сужается в более высокой прогрессии, следовательно, несмотря на рост ставок,

доходы бюджета сокращаются.

Сокращение налогов, понижение предельных норм обложения может иметь очень сильный - троякий по характеру - стимулирующий эффект на экономику, налоговую базу:

- налоговая база будет расти вследствие увеличения количества труда и капитала, предлагаемых на рынок (в результате изменения относительных цен, повышающего их «чистую» доходность) и расширяющих объем производства;

- труд и капитал, уже используемые рынком, будут переводиться из низкооблагаемых в сравнительно высокооблагаемые сферы хозяйственной деятельности (при этом улучшится распределение капитала по сферам и в итоге повысится общая эффективность экономики) ;

- известная часть экономических агентов может сократить уклонение от налогов, выйдя из «подпольной экономики» в легальную, «таксируемую» экономическую деятельность.

Эти три эффекта, взятые вместе, демонстрируют простую логику того, как сокращение предельных налоговых ставок может в действительно увеличить налоговые поступления.

Однако следует иметь в виду, что воздействие налогов на спрос происходит быстрее, чем на предложение. В краткосрочном периоде снижение налогов приводит немедленно к росту совокупного спроса и уменьшению налоговых поступлений в бюджет. А воздействие налогов на предложение имеет долгосрочный характер в связи с инерционностью действия факторов предложения - сбережений, инвестиций, стимулов к труду.

Потоварные налоги вызывают не только процесс передачи части средств производителей и потребителей государству, которые используются на общие цели, то есть во благо общества. Они также влекут потери эффективности для общества, вызываемые не производством части продукции. Это явление называется избыточным налоговым бременем , а его величина определяется на приведенной схеме площадью треугольника ABC, что означает потери для общества в связи с падением производства и потребления ниже их оптимальных уровней.

Личное подоходное налогообложение, помимо фискального значения, выполняет важную социальную функцию - обеспечивает выравнивание доходов разных социальных групп населения. Эту же функцию выполняют и бюджетные расходы по социальным программам, в результате чего население с низкими доходами переходит в группу с более высокими, и несколько сокращается социальное неравенство.

Важным аспектом налогового регулирования, связанного с величиной ставок и, соответственно, размерами налоговых изъятий, является возможность «удержания» внутренних накоплений и привлечения иностранных инвестиций. Высокие налоги вызывают «бегство капиталов» в страны с более благоприятным налоговым климатом, где доходы от применения капиталов могут быть обложены меньшими ставками налогов. Этому фактору способствует также наличие «оффшорных зон», где уровень налогообложения низок или оно вовсе отсутствует. С другой стороны, высокие налоговые ставки препятствуют проникновению иностранного капитала в страну, что при недостатке внутренних накоплений сдерживает развитие экономики. Налоговое регулирование должно учитывать данные факторы и содействовать выравниванию налоговых условий стран, находящихся в экономических контактах.

Рассмотренные выше особенности налоговой системы позволяют сделать вывод о ее неадекватности существующим экономическим реалиям в РК.

Модель налоговой системы должна соответствовать, во-первых, целям и задачам текущей политики. Это означает, что налоговая система должна функционировать по упрощенной системе. Имеется в виду, что должны действовать налоги:

- имеющие наибольшее фискальное значение;

- оказывающие максимальное влияние на макроэкономическую стабилизацию;

- строго учитывающие результаты хозяйственной деятельности или имущественное положение плательщиков.

Налоговая система должна отвечать следующим положениям:

- быть простой в управлении и контроле;

- доступной в понимании механизма обложения всей массе плательщиков;

- строиться на основе принципа прогрессивности обложения объекта налогообложения;

- иметь минимальное количество льгот;

- исключать возможности уклонения от налогов;

- носить антиинфляционный характер.

Необходимо отметить, что совершенствование налоговой системы в целом неразрывно связано с упорядочением межбюджетных отношений и оптимальным распределением бюджетных ресурсов между республиканским, региональными и местными уровнями с одновременным четким обоснованием и разграничением их функции и полномочий. Это обусловлено тем. Что важнейшим направлением укрепления государственности в стране является обеспечение их целостности государства, так и необходимой самостоятельности субъектов республики и органов местного самоуправления. Таким образом, для каждого уровня управления должны быть обоснованы и зафиксированы необходимыми нормативно-правовыми актами триады: «функции-полномочия-ресурсы», обеспечение и право распоряжаться которыми являются необходимыми условиями для успешной деятельности всей системы государственной власти и местного самоуправления.

В качестве ресурсной базы, выступающей экономической основой управления, каждый из его уровней в обязательном порядке должен иметь закрепленные доли собственности на следующие ресурсы:

- природные;

- финансовые;

- основные фонды.

Очевидно, что без наличия необходимой и достаточной ресурсной основы ни государственное управление, ни региональное, ни тем более местное самоуправление эффективно реализоваться не могут. Налоговая система как раз и призвана обеспечивать формирование основной массы финансовых ресурсов государства. Именно поэтому совершенствование налоговой системы, сбалансирование между собой ее фискальной, стимулирующей функций должны в обязательном порядке быть нацелены, прежде всего, на упорядочение межбюджетных отношений, без чего в настоящее время не может быть по существу и речи о так называемом «бюджетном разделизме».

В настоящее время в системе отечественного налогового регулирования, наряду с экономически обоснованными методами балансирования экономических интересов, применяются и меры административного воздействия. Это связано с налоговыми неплатежами, вызванными следующими причинами: либерализация экономики 90-х годов вылившаяся во вседозволенность перераспределительных отношений и бесконтрольность государства в системе расчетно-платежных отношений.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда