Оценка рыночной стоимости действующего предприятия АО Трансэнерго

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

КАЗАХСКАЯ ИНЖЕНЕРНО-ТЕХНИЧЕСКАЯ АКАДЕМИЯ

Кафедра «Комплексная оценка и управление ресурсами»

КУРСОВАЯ РАБОТА

По дисциплине: «Оценка бизнеса и инноваций»

На тему: «Оценка рыночной стоимости действующего предприятия АО «Трансэнерго»

Выполнил: студент 4 курса,

гр. ОЦ- 601- (СПО)

Квасов Тимур

Проверил: профессор

Сапаргалиев С. Ш.

Дата сдачи курсовой работы:

Дата защиты:

Оценка:

Алматы, 2008

СОДЕРЖАНИЕ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1. 1. Оценщик выполняет обоснование рыночной стоимости активов, действующего предприятия АО «Трансэнерго» расположенного по адресу Республика Казахстан, г. Алматы, ул. Байтурсынова, 85.

1. 2. Заказчик: АО «Трансэнерго»

1. 3. Оценщик:

1. 4. Дата оценки: 22. 02. 2007 г.

1. 5. Цель оценки: обоснование всех стоимостных оценок активов

1. 1. Определение основных терминов

СТРК 11-26 - 2003 г.

СТРК 11-27 - 2002 г.

1. 1. Под термином "рыночная стоимость" в настоящем отчете понимается следующее:

Рыночная стоимость - наиболее вероятная цена, по которой данный объект может быть отчужден на основании сделки в условиях конкуренции, когда стороны сделки действуют, располагая всей доступной информацией об объекте оценки, а на цене сделки не отражаются какие - либо чрезвычайные обстоятельства, предусмотренные Законом «Об оценочной деятельности в Республике Казахстан».

1. 2. Балансовая стоимость "чистых активов предприятия" - это балансовая стоимость собственного капитала компании, получаемая как разность между балансовой стоимостью активов предприятия и его обязательствами.

1. 3. Откорректированная стоимость "чистых активов" - определяется как разность между текущей рыночной стоимостью активов и всеми обязательствами предприятия.

1. 4. Инвестиционная стоимость - это стоимость с учетом конкретных интересов инвестора, который может выступать как в роли продавца, так и в роли покупателя. Данная стоимостная оценка показывает за сумму продажи или покупки инвестиционного актива, обеспечивающую требуемую норму дохода на инвестиции.

1. 5. График выполнения работ: от "22" "01. 2007 г. " до "22" "02. 2007 г. "

2. КРАТКОЕ ОПИСАНИЕ ОБЪЕКТА

2. 1. Месторасположение объекта

Объект располагается:

030012, Республика Казахстан, г. Актобе, пр. Санкибай-батыра, 24г.

2. 2. Финансовый анализ

2. 2. 1. Основные показатели на дату оценки.

Согласно представленных баланса от 22. 01. 2007 г. и "Отчета о прибылях и убытках", по состоянию на 31. 12. 2006 г., предприятие имело:

- Чистая прибыль 50 667 381 тенге

- Текущие обязательства 774 885 295 тенге

- Дебиторская задолженность 364 773 045 тенге

- Денежные средства на расчетном счету 9 937 430 тенге

2. 2. 2. Результаты финансового анализа.

Настоящий анализ включает "вертикальный анализ", то есть отображение данных балансового отчета и отчета о прибылях и убытках в процентах от общей суммы активов и доходов. Параллельно с результатами "вертикального анализа" в разделе представлен анализ основных финансовых коэффициентов.

Для проведения анализа были использованы финансовые показатели за предшествующие четыре квартала до даты оценки. Результаты анализа представлены в табличной форме (Таблица 1) .

Таблица 1

Результаты финансового анализа

Пояснение обозначений таблицы № 1: А - активы предприятия, СА - собственные активы, ОА - оборотные активы, ВБ - валюта баланса, ЧВ - чистая выручка (нетто), БП - балансовая прибыль.

1) Коэффициент быстрой или моментальной ликвидности определяется как:

Кбл = Ликвидные активы / Текущие обязательства

Кбл= 16 478 367/833 457 438 = 0, 1977

Кбл= 9 937 430/774 885 295 = 0, 0128

Используется для оценки возможности погашения текущей задолженности за счет денежных средств или других ликвидных активов:

2) Коэффициент адекватности текущих активов:

Кат = Текущие активы (чистые оборотные средства) / Текущие обязательства

Кат = 506 897 201 / 833 457 438 = 0, 6082

Кат = 454 606 137/774 885 295 = 0, 5867

Используется для оценки возможностей выполнения текущих обязательств за счет оборотных средств.

3) Рентабельность активов (ROA) :

ROA = Чистая прибыль / Сумма активов в течении периода

ROA = -159 948 627/1 284 638 690 = -0, 1245 = -12, 45%

ROA = 50 667 381/1 357 542 002 = 0, 0373 = 3, 73%

4) Рентабельность собственного капитала (ROЕ) :

ROЕ = Чистая прибыль / Стоимость собственного капитала за период

ROЕ = -159 948 627 / -71 703 005 = -2, 2307 = -223%

ROЕ = 50 667 381 / -21 035 624 = -2, 409 = -241%

5) Норма прибыли ROS:

ROS = Чистая прибыль / Выручка

ROS = -159 948 627 / 1 648 720 724 = -0, 097 = -9, 7%

ROS = 50 667 381 / 1 702 084 574 = 0, 0298 = 2, 98%

2. 3. Выводы по результатам финансового анализа:

1. Объемы выручки зависят от количества продаваемой продукции, и наибольший их объем зафиксирован на конец 2006 г;

2. В составе активов превалируют основные средства (67 %) ;

3. Рентабельность активов составляет 3, 73 %, что ниже ставки по безрисковым инвестициям;

4. Рентабельность собственных средств предприятия -241 %, что ниже ставки по безрисковым инвестициям.

3. Оценка стоимости АО «Трансэнерго»

3. 1. Оценка стоимости затратным подходом

Определение накопленного износа

Для определения величины физического износа был использован метод средневзвешенного процента физического износа зданий. Физический износ составляет 19 процентов.

Определение восстановительной стоимости объекта с учетом износа

Восстановительная стоимость объектов недвижимости на дату оценки составляет в сумме 718 702 807 тенге (см. приложение 2) .

Результаты произведенных расчетов скорректированной стоимости всех материальных и нематериальных активов и денежных средств приведены в табл. 3.

Таблица 3

№

п/п

Скорректированная

стоимость, тенге

Стоимость активов АО «Трансэнерго» составляет 1 215 878 565 тенге.

Определение суммы обязательств АО «Трансэнерго»

Кредиторская задолженность АО «Трансэнерго» образовалась в 2006 году, за полученные товары и услуги. Расчет кредиторской задолженности и других текущих обязательств приведен в табл. 4.

Таблица 4.

Расчет кредиторской задолженности и другие текущие обязательства АО «Трансэнерго», тенге

Для определения стоимости имущественного комплекса используют метод скорректированной балансовой стоимости затратного подхода.

Согласно данному методу чистая текущая стоимость активов предприятия определяется следующим образом:

V CK =A - O,

где V CK - текущая балансовая стоимость собственного капитала предприятия;

А - балансовая стоимость активов предприятия на дату оценки;

О - суммарные обязательства предприятия на дату оценки.

V CK =1 215 878 565 - 774 885 295 = 440 993 270 тенге

Таким образом, оценочная стоимость АО «Трансэнерго» определенная методом скорректированной балансовой стоимости на 22. 02. 2007 г. составляет 440 993 270 тенге.

3. 2. Оценка стоимости АО «Трансэнерго» доходным подходом

Способность предприятия приносить доход считает самым важным показателем в оценке его стоимости. Отсюда, одним из основных подходов оценки предприятия, а, следовательно, и стоимости предприятия является доходный подход, позволяющий определить их рыночную стоимость в зависимости от ожидаемых в будущем доходов.

Данный подход обосновывается на принципах прибыльности, которая гласит, что осведомленный покупатель не заплатит за объект суммы больше чем та, которая в будущем будет получена им в виде доходов в результате использования данного объекта. Собственник не продаст предприятие по цене ниже прогнозируемых будущих доходов. При оценке предполагается, что активы предприятия, в результате его производственной деятельности, непрерывно превращаются в денежную составляющую - денежный поток и прибыль.

В этой связи, стоимость предприятия может быть определена двумя методами:

- метод дисконтирование денежных потоков;

- метод капитализации прибыли (доходов) .

Ставка капитализации для предприятия выводится из ставки дисконта путем вычета ожидаемых среднегодовых темпов роста прибыли или денежного потока.

Расчет ставки дисконта произведен методом кумулятивного построения и приведен в табл. 6.

Таблица 6.

№

п/п

Вероятная

величина, %

Ожидаемые среднегодовые темпы роста прибыли составляют 1, 06%. Тогда ставка капитализации равна 20, 94% (22-1, 06=20, 94) .

Стоимость объекта оценки, рассчитанной методом прямой капитализации составит

Стоимость = 50 667 381 /0, 2094 = 241 964 570 тенге.

Таким образом, стоимость имущественного комплекса АО «Трансэнерго», определенная методом капитализации прибыли (дохода) составляет 241 964 570 тенге.

Определение стоимости объекта, рассчитанной методом дисконтированных денежных потоков приведено в табл. 7

Таблица 7.

Расчет денежного потока для собственного капитала

Сумма

тенге

Доход от обычной деятельности до

налогообложения

Доход от обычной деятельности после

налогообложения

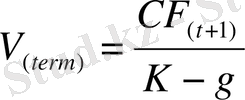

Расчет конечной стоимости производится в соответствии с моделью Гордона по формуле:

Equation. 3,

Equation. 3,

где V term - стоимость в постпрогнозный период;

CF (t+1) - денежный поток доходов за первый год постпрогнозного (остаточного) периода;

K - ставка дисконта;

g - долгосрочные темпы роста денежного потока

V term = 60 604 811 / 0, 2094 = 289 421 256 тенге.

Стоимость АО «Трансэнерго», определенная по доходному подходу (метод Гордона) составляет 289 421 256 тенге.

3. 2. 1. Результаты оценки стоимости доходным подходом

Расчет оценочной стоимости АО «Трансэнерго» доходным подходом, определена методом математического взвешивания, при этом:

- значению метода капитализации прибыли придана достоверность 30 %, так как данный метод применяется довольно редко из-за значительных колебаний величин прибыли или денежных потоков по годам;

- значению метода дисконтированного денежного потока придана достоверность 70%, так как данный метод позволяет учесть несистематические изменения дохода.

Результаты оценки стоимости АО доходным подходом приведены в табл. 8

Таблица 8.

Результаты оценки стоимости предприятия доходным подходом

Достовер-

ность, %

Значение

Тенге

Стоимость предприятия полученная доходным подходом составляет:

275 184 250 тенге.

3. 3. Оценка стоимости сравнительным подходом

Рыночный подход основан на предпосылке о том, что стоимость оцениваемого имущества определяется ценами недавних сделок со схожими по своим характеристикам имуществом.

В силу того, что открытая и достоверная информация по ценовым предложениям или заключенным сделкам купли-продажи на момент проведения оценки отсутствует, определение стоимости рыночным подходом имущественного комплекса АО не представляется возможным.

4. Согласование результатов и итоговое заключение о рыночной стоимости АО «Трансэнерго»

Согласование результатов, полученных в оценке при помощи сравнительного, имущественного и доходного подходов, производится с использованием метода анализа иерархий.

Метод анализа иерархий - представляется собой метод согласования результатов, полученных с использованием различных методов оценки и основанный на декомпозиции проблемы согласования результатов и ее представления в виде иерархии.

Для целей согласования результатов используются трехуровневые иерархии, имеющие следующие вид:

- верхний уровень - цель - оценка рыночной стоимости;

- промежуточный уровень - критерии согласования;

- нижний уровень - альтернативы - результаты оценки, полученные различными методами.

Для целей оценки используются следующие критерии согласования:

А. Возможность отразить действительные намерения потенциального инвестора и продавца;

Б. Тип, качество, обширность данных, на основе которых проводится анализ;

В. Способность параметров используемых методов учитывать конъюнктурные колебания рынка;

Г. Способность учитывать специфические особенности объекта, влияющие на его стоимость (местонахождение, размер, потенциальная доходность) . Схема анализа иерархии приведена на рис. 1

Рис. 1. Схема анализа иерархий

После декомпозиции проблемы согласования результатов и ее представления в виде иерархии выполняется следующая последовательность действий:

- Выявляются приоритеты в критериях, путем их попарного сравнения. Для этого строится обратно симметричная матрица, а для попарного сравнения используется следующая шкала отношений (табл. 9. )

Таблица 9.

Шкала отношений важности критериев оценки

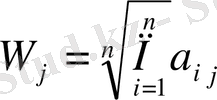

- Далее для каждого критерия определяется вес по формуле:

,

,

где a ij - важность критерия (индекса) .

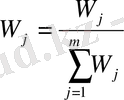

- Полученные веса нормируются:

Полученные таким образом величины и представляют собой итоговое значение весов каждого из критериев.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда