Учёт, аудит и реализация готовой продукции на примере ТОО Ара

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Теоретические и методологические основы учета готовой продукции

1. 1. Экономическое значение учета готовой продукции

1. 2. Участие готовой продукции во внешнеэкономической деятельности

2. ОРГАНИЗАЦИЯ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИЯ

2. 1. Финансово-экономическая характеристика ТОО «КазИнноТех».

2. 2. Синтетический и аналитический учет готовой продукции и ее реализации

2. 3. Документация по учету движения и реализации готовой продукции

3. АНАЛИЗ ГОТОВОЙ ПРОДУКЦИИ И ВНУТРЕННИЙ АУДИТ

3. 1. Методика проведения анализа готовой продукции и ее реализации

3. 2. Аудит готовой продукции и ее реализации в ТОО «КазИнноТех»

4. Мероприятия по совершенствованию учета готовой продукции

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Правительство Казахстана разработало основные этапы, необходимые для реализации рыночных реформ. К ним относятся - пройденная с успехом приватизация государственной собственности, финансовая, кредитная политика, создание рынка ценных бумаг, формирование рыночной инфраструктуры в целом. Важное место в ряду неотложных мер занимает деятельность, направленная на правильное и грамотное ведение бухгалтерского учета, а именно, его соответствие международной практике ведения учета. И так как большинство предприятий имеет такой вид товарно-материальных запасов, как готовая продукция, необходимая для осуществления своей деятельности, то в одну из первых очередей уделяется большое внимание практике ее ведения. В данной ситуации большая роль отводится правильному и грамотному ведению ее учета. В связи с этим темой моей дипломной работы является «учет и аудит готовой продукции и ее реализация».

Для любого предприятия учет готовой продукции всегда был одной из важных проблем осуществления деятельности, поэтому актуальность данной темы заключается в том, что на любом предприятие нашего государства, занимающемся выпуском и реализацией готовой продукции должно быть введено правильное и грамотное ведение учета, позволяющее обеспечить большую часть пользователей данной информацией правильными и достоверными сведениями.

Предметом изучения моей дипломной работы является учет готовой продукции и ее реализация. А объектом изучения стало предприятие, имеющее в наличии данный вид актива - ТОО «Ара».

При написании данной дипломной работы передо мной была поставлена следующая цель - подробно раскрыть учета движения готовой продукции и ее реализации, осуществить его подробный анализ, на основе данных по ТОО «Ара» и определить порядок импорта данного вида актива.

В ходе написания дипломной работы были реализованы следующие задачи:

- Изучен состав готовой продукции, находящейся в наличии у предприятия ТОО «Ара»;

- Определен порядок учета операций по движению готовой продукции;

- Определен порядок учета операций по реализации готовой продукции, в том числе и ее импорт;

- Изучены методы анализа данного вида операций;

- Определен порядок программного учета готовой продукции в ТОО «Ара»;

- Определен порядок проведения инвентаризации готовой продукции;

- Дан полный анализ эффективности использования готовой продукции;

- Разработаны мероприятия по улучшению движения и реализации готовой продукции.

В современных теориях экономического развития не последнее место занимает так называемая предпринимательская модель экономического развития, суть которой заключается в том, что новые предприятия имеют огромный потенциал для улучшения состояния экономики. В соответствии с этой теорией, государство должно найти достаточно эффективные и гибкие способы стимулирования предпринимательской активности. В условиях переходной экономики Казахстана предпринимательская модель экономического развития может стать важным фактором оздоровления экономики в целом и первым шагом на пути выхода из кризиса.

В работе изучены казахстанские Стандарты Бухгалтерского Учета и Международные Стандарты Финансовой Отчетности, в соответствии с которыми и ведется учет движения готовой продукции на предприятиях, имеющих данный вид актива. Целью данных стандартов является определение методики учета готовой продукции, принадлежащих организации (на праве собственности, хозяйственного ведения или оперативного управления) .

Главными вопросами в изучении учета операций по движению и реализации готовой продукции стали определение момента признания:

- Стоимости готовой продукции;

- Порядка ведения учета готовой продукции.

В условиях действующей рыночной экономики особое внимание многими предприятиями уделяется анализу готовой продукции и всесторонней характеристике степени выполнения плана по широкому кругу показателей. Значение такого анализа первостепенно для функционирования отдельных товаропроизводителей, подчиненных рыночным законам, так как акцентируется внимание на том, что правильное управленческое решение по улучшению финансового положения предприятия может быть принято лишь на основе глубокого экономического анализа сложившихся ситуаций и ближайших перспектив его развития. Облегчить данный анализ как раз таки и позволяет правильное и грамотное ведение бухгалтерского учета.

1. Теоретические и методологические основы учета готовой продукции

1. 1 Экономическое значение учета готовой продукции

Современное национальное хозяйство Казахстана имеет три основных уровня организации:

- Низший (микроэкономика) ;

- Средний (мезоэкономика) ;

- Высший (макроэкономика) .

В этой части раскроем именно третий уровень, изучив движение готовой продукции на уровне глобальной экономики.

Французские и английские классики рассматривали национальную экономику в ее слитном, нерасчлененном состоянии. Они не проводили какой-то границы между малыми и большими экономическими формами. Однако и те и другие хозяйственные образования изучались во взаимосвязи. Между тем отрицалась объединяющая и организующая роль общественных институтов, в первую очередь государства, в национальном масштабе.

Макроэкономика - это система отношений, которая объединяет национальное хозяйство в единое целое. Сюда так же многие экономисты относят и внешнеэкономическую деятельность государств, которую осуществляет мировое сообщество.

В настоящее время мировое сообщество вышло на знаменательный исторический рубеж: стало реальным создание на новых основах всемирного хозяйства, на которое опирается планетарная общность людей. Как и почему развилось такое экономическое взаимодействие между странами, все более сближающее их делающее устойчиво зависимыми друг от друга?

Начнем рассматривать этот вопрос с выяснения исходного отличия глобальной экономики от макроэкономики.

Это различие отражено в подразделении национальной экономики на закрытую и открытую.

Открытое национальное хозяйство представляет собой такую макроэкономику, в которой часть продукции создается для внутреннего потребления, а оставшаяся доля идет на экспорт ЕХ - продается за рубеж. Вместе с тем часть доходов идет на импорт - ИМ - закупки товаров и услуг, изготовленных в иных странах. Все доходы и расходы образуют валовой национальный продукт:

ВНП = ВВП + ЕХ - ИМ.

Закрытая макроэкономика отличается тем, что вся готовая продукция производится и продается внутри страны.

Вполне очевидно, что возникновение и развитие глобальной экономики является следствием перехода большинства стран от закрытых национальных экономик к открытым.

Такие глобальные связи между странами сводятся к осуществлению внешнеэкономической деятельности, основными видами которой являются экспорт и импорт готовой продукции, как было указано ранее.

Охарактеризуем эти понятия более конкретно и дадим их условное сопоставление на уровне нашего государства:

Экспорт готовой продукции - это вывоз продукции за пределы таможенной территории Республики Казахстан с целью постоянного нахождения или потребления вне этой территории;

Импорт готовой продукции - это ввоз продукции на территорию Республики Казахстан с целью постоянного нахождения или потребления.

Развитие торговли во многом определяется уровнем цен на мировом рынке. Мировая цена готовой продукции, поступающей во внешнеторговый оборот, отражает ее интернациональную стоимость, изменения соотношений спроса и предложения благ и услуг, а также степень влияния конкуренции и монополии на всемирном рынке.

Поскольку национальное хозяйство всех стран в той или иной мере зависит от импорта готовой продукции других стран, который затрагивает экономические интересы разных слоев населения, государство в законодательном порядке устанавливает определенные правила и условия данного вида ввоза.

Особая роль в создании материальных благ отводится Товарно-Материальным Запасам и одному из их вида - готовой продукции, без которой не может существовать народное хозяйство, без которой не могут быть созданы какие-либо материальные блага.

По экономическим принципам готовую продукцию условно принято изготавливать при помощи оборотного капитала.

Оборотный капитал - это часть производительного капитала, стоимость которой полностью переносится на созданный продукт. Она возвращается в денежной форме в течении одного кругооборота.

Как известно после обработки, например, сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые. Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо.

С точки зрения экономики готовая продукция должна иметь:

- Классификацию и оценку;

- Образовывать производственную себестоимость.

Кроме того, следует рассмотреть само определение готовой продукции.

Готовая продукция - это продукция основных и вспомогательных цехов, предназначенная для реализации. Она должна быть закончена производством, укомплектована, отвечать требованиям стандартов или техническим условиям, принята службами технического контроля, снабжена паспортом, сертификатом или другими документами, удостоверяющими ее качество и комплектность, сдана на склад, а при сдаче на месте заказчику - оформлена актами приемки или другими документами.

Как уже было указано выше, готовая продукция входит в состав оборотных средств предприятия и отражается по фактической себестоимости, которую можно определить только по окончанию отчетного периода.

Так же рассмотрим теоретические аспекты импорта готовой продукции, которая ввозится как товар.

Для успешного участия во всемирном рынке каждой стране, в том числе и нашей, нужно иметь свою внешнеторговую инфраструктуру, через которую готовая продукция продвигается от одного национального хозяйства к другому. Она включает, прежде всего, материально-техническую базу: склады, оснащенные специальным оборудованием, которое обеспечивает сохранность продукции. Перемещением данного вида актива, как правило занимаются специализированные транспортные организации.

Если страна не обладает внешнеторговой инфраструктурой, - а это относится к большинству развивающихся государств, - она испытывает дополнительные трудности. Ей приходится нести большие расходы, чтобы обеспечить доступ к внешнеторговой инфраструктуре других стран.

Объем готовой продукции, предназначенной для реализации на внешних рынках, для каждого государства определяется в натуральных и стоимостных показателях. При натуральном измерении подсчитывается количество импортируемой продукции (тонны зерна, мяса, метры ткани и т. д. ) . Соответственно динамика данного вида оборота выражается в индексах физического объема. Эти индексы показывают тенденции в изменении объемов реальных масс изделий. В отличии от них стоимостные показатели отражают не только изменения в количествах благ, но и колебания цен.

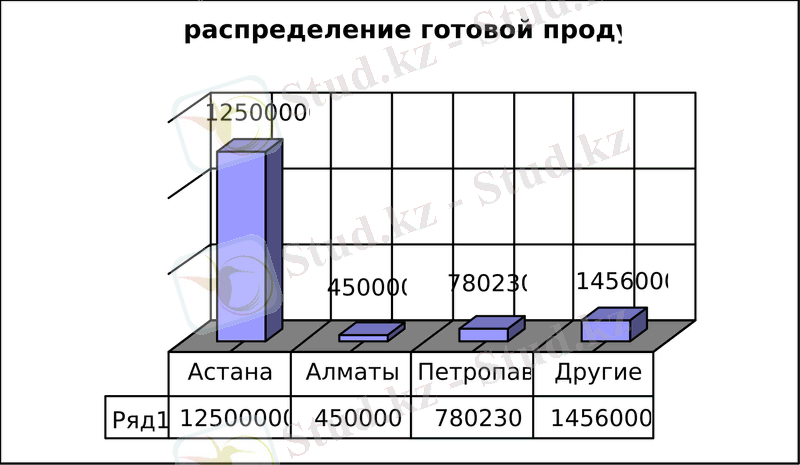

Таблица 1.

Распределение готовой продукции предприятия ТОО «АРА»

по городам РК за 2004 г.

График 1 к таблице

Данные графика показывают, что большее количество готовой продукции предприятия было реализовано за период 2004 года в городе Астана, что в стоимостном выражении составило 12 500 000 (Двенадцать миллионов пятьсот тысяч) тенге.

Развитие импорта готовой продукции во многом определяется уровнем цен на мировом рынке. Мировая цена готовой продукции, поступающей во внешнеторговый оборот, отражает ее интернациональную стоимость, изменения соотношения спроса и предложения, а так же степень влияния конкуренции и монополии на всемирном рынке. Экономически менее развитые страны, изготавливающие продукты с большими издержками производства, при продаже своих изделий по мировым ценам теряют часть национальных затрат труда. Но они получают выигрыш от внешней торговли, покупая нужную продукцию на мировом рынке по ценам, более низким, чем национальные издержки. В то же время подрывается выпуск традиционных продуктов в менее развитом государстве, поскольку такие изменения оказываются .

Поскольку национальное хозяйство всех стран в той или иной мере зависит от импорта готовой продукции, который затрагивает экономические интересы разных слоев населения, государство в законодательном порядке устанавливает определенные правила и условия внешней торговли. Исторически сложилось два противоположных вида внешнеторговой политики: протекционизм и свобода торговли.

1. 2 Участие готовой продукции во внешнеэкономической деятельности.

Продолжая изучать теоретические аспекты учета готовой продукции, рассмотрим свободу торговли, которая представляет собой внешнеторговую политику, при которой таможенные органы выполняют только регистрационные функции и которая позволяет готовой продукции предприятий участвовать во внешнеэкономической деятельности. В данном случае таможенные органы не взимают экспортных пошлин, не устанавливают каких-либо количественных или иных ограничений на данный вид оборота.

Вся готовая продукция, ввозимая на территорию Республики Казахстан, проходит таможенный контроль. При этом на таможне импортеры, осуществляют таможенные платежи, предусмотренные законодательством, в состав которых входят:

- Таможенная пошлина;

- Таможенный сбор за таможенное оформление;

- Таможенный сбор за хранение продукции;

- Таможенный сбор за таможенное сопровождение;

- Сбор за выдачу лицензий таможенными органами Республики Казахстан;

- Сбор за выдачу квалификационного аттестата специалиста по таможенному оформлению;

- Плата за предварительное решение.

Размер большинства этих платежей зависит от таможенной стоимости продукции, включающей в себя контрактную стоимость и накладные расходы в иностранной валюте, оплаченные за границей. Если накладные расходы оплачиваются самим поставщиком продукции, то они входят в их контрактную стоимость как один из элементов цены. Если накладные расходы оплачиваются другой фирмой (не поставщиком), они возмещаются покупателем и являются составной частью таможенной стоимости.

Основой для исчисления таможенных платежей является таможенная стоимость продукции, за исключением специфических таможенных платежей, начисляемых в установленном размере за единицу облагаемой продукции.

Таможенная стоимость продукции, ввозимой на таможенную территорию Республики Казахстан, определяется путем применения следующих методов:

- по цене сделки с ввозимой продукцией;

- по цене сделки с идентичной продукцией;

- по цене сделки с однородной продукцией;

- метод вычитания стоимости;

- метод сложения стоимости;

- резервный метод.

Ставки таможенных платежей подразделяются на следующие виды:

- Адвалорные - начисляемые в процентах к таможенной стоимости облагаемой продукции.

- Специфические - начисляемые в установленном размере за единицу облагаемой продукции.

- Комбинированные - сочетающие оба названных вида таможенного обложения.

Рассмотрим все вышеназванные методы.

- Метод определения таможенной стоимости по цене сделки с ввозимой продукцией.

Таможенной стоимостью продукции, ввозимой на территорию Республики Казахстан, является цена, фактически уплаченная или подлежащая уплате на момент пересечения им таможенной границы Республики Казахстан.

При определении таможенной стоимости в цену сделки включаются следующие расходы, если они не были ранее включены:

- расходы по доставке продукции до авиапорта, порта или иного места ввоза на таможенную территорию Республики Казахстан: стоимость транспортировки; расходы по погрузке, выгрузке, перегрузке и перевалке продукции; страховая сумма;

- расходы, понесенные покупателем: комиссионные и брокерские вознаграждения, за исключением комиссионных по закупке продукции; стоимость контейнеров или другой многооборотной тары, если в соответствии с Товарной номенклатурой внешнеэкономической деятельности она рассматриваются как единое целое с оцениваемой продукцией; стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке;

- соответствующая часть стоимости следующей продукции, которая прямо или косвенно была представлена покупателю бесплатно или по сниженной цене для использования в связи с производством или продажей на вывоз оцениваемой продукцией: сырья, материалов, деталей, полуфабрикатов и других комплектующих изделий, являющихся составной частью оцениваемых товаров, инструментов, штампов, форм и других подобных предметов, использованных при производстве такой продукции; материалов, израсходованных при ее производстве (смазочных материалов, топлива и других) ; инженерной проработки, опытно-констукторской работы;

- величина части прямого или косвенного дохода продавца от любых последующих перепродаж, передачи или использования оцениваемой продукции на территории Республики Казахстан.

Данный метод может быть применен при соблюдении следующих пяти условий:

- Продукция продана для экспорта в РК;

- Нет ограничений в отношении прав импортера на оцениваемую продукцию (за исключением ограничений, установленных законодательными актами РК) ;

- Продажа или цена сделки не зависят от соблюдения каких-либо условий, влияние которых не возможно исчислить;

- Данные, использованные декларантом при заявлении таможенной стоимости, документально подтверждены, количественно определимы и достоверны;

- Участники сделки не являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не повлияла на цену сделки.

2. Метод определения таможенной стоимости по цене сделки с идентичной продукцией.

При использовании этого метода оценки в качестве основы для определения таможенной стоимости принимается цена сделки с идентичной продукцией. При этом под идентичной понимается продукция, одинаковая во всех отношениях с оцениваемой продукцией, в том числе по следующим признакам: физические характеристики; качество и репутация на рынке; страна происхождения.

Незначительные различия во внешнем виде не могут служить основанием для отказа в рассмотрении продукции как идентичной, если в основном она соответствуют требованиям настоящего пункта. Цена сделки с идентичной продукцией принимается в качестве основы для определения таможенной стоимости, если эта продукция: продана для ввоза на территорию Республики Казахстан; ввезена одновременно с оцениваемой продукцией или не ранее чем за 90 дней до ввоза оцениваемой продукции; ввезена примерно в том же количестве или на тех же коммерческих условиях.

Если не имеется случаев ввоза продукции в том же количестве и на том же коммерческом уровне, может быть использована стоимость идентичной ввозимой продукции:

- на том же коммерческом уровне, но в другом количестве;

- на другом коммерческом уровне, но в значительной мере в тех же количествах;

- на другом коммерческом уровне в других количествах.

С учетом выбранного варианта стоимости идентичной продукции вносится соответствующая корректировка: по количественным факторам; по факторам коммерческого уровня; по факторам коммерческого уровня и количественным факторам.

Определенная таким образом стоимость сделки по идентичной продукцией является таможенной стоимостью оцениваемой продукции.

3. метод определения таможенной стоимости по цене сделки с однородной продукцией.

При использовании метода оценки по цене сделки с однородной продукцией в качестве основы для определения таможенной стоимости принимается цена сделки по продукции, однородной с ввозимой.

При этом под однородной понимается продукция, которая хотя и не является одинаковой во всех отношениях, имеет сходные характеристики и состоит из схожих компонентов, что позволяет ей выполнять те же функции, что и оцениваемой продукции, и быть коммерчески взаимозаменяемой.

При определении однородности продукции учитываются следующие ее признаки: качество; наличие товарного знака и репутация на рынке; страна происхождение.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда