Анализ и совершенствование системы оценки кредитоспособности клиентов коммерческого банка на примере АО Банк Центр Кредит

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОСПОСОБНОСТИ КЛИЕНТОВ КОММЕРЧЕСКОГО БАНКА 5

1. 1 Понятие кредитоспособности клиента и основные показатели, используемые при ее оценке 5

1. 2 Методы оценки кредитоспособности 9

1. 3 Кредитная политика и управление кредитным риском 18

2 АНАЛИЗ И ОЦЕНКА КРЕДИТОСПОСОБНОСТИ КЛИЕНТОВ НА ПРИМЕРЕ АО «БАНК ЦЕНТР КРЕДИТ» 25

2. 1 Анализ финансово-хозяйственной деятельности АО «Банк Центр Кредит» 25

2. 2 Оценка кредитоспособности клиента в АО «Банк Центр Кредит» на примере ОАО «Баян-Сулу» 34

3 СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ КЛИЕНТОВ КОММЕРЧЕСКОГО БАНКА 55

3. 1 Организационно-экономические проблемы оценки кредитоспособности 55

3. 2 Совершенствование методов оценки кредитоспособности 62

3. 3 Использование опыта зарубежных банков в области оценки кредитоспособности 67

ЗАКЛЮЧЕНИЕ 71

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 74

ПРИЛОЖЕНИЯ 77

ВВЕДЕНИЕ

На современном этапе в РК происходят процессы экономических преобразований во всех сферах деятельности, обусловленные становлением и развитием рыночных отношений. Становление рыночной экономики способствовало созданию двухуровневой банковской системы, в которой банки второго уровня стали ведущим звеном. Сегодня банки имеют широкие экономические связи со всеми отраслями и секторами экономики, аккумулируют значительный объем денежных средств, осуществляют платежи предприятий, организаций и населения.

Сегодня в казахстанской экономике особую значимость приобретает кредитная деятельность коммерческих банков. Это связано, во-первых, с развитием кредитного рынка республики, во-вторых, с увеличением ресурсной базы банков вследствие улучшения макроэкономической ситуации в стране и финансового положения хозяйствующих субъектов, в-третьих, формированием и функционированием предприятий малого и среднего бизнеса, как полноправных субъектов рынка.

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском, то есть риском неуплаты клиентом суммы основного долга и процентов, причитающихся кредитору. Высокая рискованность банковских операций первым делом связана с условиями и результатами деятельности его клиентов. В частности, он может возникнуть при ухудшении финансового положения заёмщика, возникновении непредвиденных осложнений в его планах, не застрахованном залоговом имуществе, отсутствии необходимых организаторских качеств или опыта у руководителя и т. д. Предоставляя кредиты, банк должен всесторонне изучить и проанализировать те факторы, которые могут привести к непогашению кредитов. Финансовая устойчивость банка должна быть обеспечена квалифицированным выбором партнеров на внутреннем и внешнем рынках. Важнейшим средством такого выбора является экономический анализ деятельности клиента. Анализ предоставляет руководству банка информацию, позволяющую оценивать вероятность выполнения клиентом своих обязательств и принимать соответствующие управленческие решения.

Экономический анализ деятельности клиента должен осуществляться банком постоянно, начиная с первого этапа - подготовки к заключению договора на обслуживание клиента. Особенно глубоким должен быть экономический анализ (анализ кредитоспособности) при заключении кредитных договоров. Это позволит предотвратить неоправданные с точки зрения денежного обращения и народного хозяйства кредитные вложения, их структурные сдвиги, обеспечить своевременный и полный возврат ссуд, что имеет большое значение для повышения эффективности использования материальных и денежных ресурсов.

Таким образом, важность и актуальность данной дипломной работы, обуславливается проведением оценки и анализа кредитоспособности клиентов коммерческого банка, так как больше всех в информации о кредитоспособности предприятий и организаций нуждаются, именно коммерческие банки: их прибыльность и ликвидность во многом зависят от финансового состояния клиентов. Снижение риска при совершении ссудных операций возможно достичь на основе комплексного изучения кредитоспособности клиентов банка, что одновременно позволит организовать кредитование с учетом границ использования кредита. Поэтому интерес к данной теме никогда не снизиться.

Целью данной дипломной работы является исследование процедуры и механизма кредитоспособности клиентов коммерческого банка.

Для решения поставленной цели были сформулированы следующие задачи:

- раскрыть понятие «кредитоспособность»;

- определить методы оценки кредитоспособности;

- изучить роль кредитной политики и управления кредитным риском в

- деятельности коммерческого банка;

- проанализировать финансово-хозяйственную деятельность АО «Банк Центр Кредит»;

- провести оценку кредитоспособности клиента в АО «Банк Центр Кредит» на примере ОАО «Баян-Сулу»;

- разработать пути совершенствования методов оценки кредитоспособности клиента.

Объектом исследования является кредитная деятельность АО «Банк Центр Кредит».

Предметом исследования являются анализ и оценка кредитоспособности клиента а также ее методы, как элементы стимулирования деятельности коммерческого банка.

Задачи дипломной работы обусловили его структуру, которая состоит из трех глав, введения и заключения. Теоретическая база исследования основана на трудах казахстанских и зарубежных экономистов и специалистов в исследуемой области, материалах периодических изданий, законах и нормативных актах. Практическая часть данной работы основана на внутренней отчетности и документах кредитного отдела банка.

Основными источниками информации, используемыми при написании работы стали нормативные документы, регулирующие вопросы оценки кредитоспособности клиента, учебная литература по исследуемой проблеме материалы периодической печати и электронных средств массовой информации, взятые из сети Интернет.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОСПОСОБНОСТИ

КЛИЕНТОВ КОММЕРЧЕСКОГО БАНКА

- Понятие кредитоспособности клиента и основные показатели,

используемые при ее оценке

Кредит - один из экономических рычагов развития производства. Кредит - (от латинского - creditum - ссуда, долг; от credere - верить) ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента. В Гражданском Кодексе Республики Казахстан термин «заем» применяется как общее понятие для сделок по поводу передачи денег или других вещей в собственность на срок под проценты, а термины «кредит», «товарный кредит» и «коммерческий кредит» - как разновидности займа. О ссуде упоминается лишь в отношении договоров безвозмездного пользования вещью. [7, 710]

Необходимость кредита обусловлена наличием товарно-денежных отношений и вытекающей из этого постоянной и временной потребностью в денежных средствах, возникающей у производителей, с одной стороны и экономической целесообразности вовлечения в хозяйственный оборот имеющихся временно свободных средств.

Организация процесса кредитования клиента осуществляется в 4 этапа:

- рассмотрение заявки на кредит и личные контакты специалистов банка с клиентами;

- анализ кредитоспособности клиента и оценка качества заявки;

- подготовка кредитного договора;

- оформление кредита и контроль за выполнением условий кредитного договора.

Для большинства банков кредитование субъектов хозяйствования зачастую связано с риском не возврата кредитных ресурсов. Поэтому выбор методов и процедуры кредитования субъектов хозяйствования начинается с определения кредитоспособности клиентов. При кредитовании крупных предприятий любая ошибка банка, на столько велика, что при случае невыполнения условий кредитного договора банк подвергается значительному риску. Данное положение банка выражается в показателе соотношения прибыли и риска банка. Это означает, что банки должны уделять особое внимание кредитам, выдаваемым крупным предприятиям, учитывать то, что данные кредиты обычно бывают значительными, в силу этого составляют повышенный риск.

Кредитоспособность клиента (заемщика) - одно из тех новых понятий, которое буквально внесла в нашу жизнь новая экономическая эпоха. Несмотря на это, сегодня, уже можно с уверенностью сказать, что оно заняло в ней свое место прочно и навсегда. В советской экономической литературе практически отсутствовало понятие " кредитоспособность " . Такое положение объяснялось ограничением использования товарно-денежных отношений в течение длительного времени, а так же тем, что для кредитных отношений, которые преимущественно развивались в форме прямого банковского кредита, были характерны не экономические, а административные методы управления, отличающиеся высокой степенью централизации права принятия окончательных решений. Это исключало необходимость оценки кредитоспособности заемщиков при решении вопросов о выдаче ссуд. Кроме того, структурные сдвиги в финансовом положении предприятий, вызванные чрезмерными темпами индустриализации, привели к тому, что большинство предприятий оказались некредитоспособными. Длительное время кредитный механизм ориентировался на кредитоемкость предприятий, что отражало общий уровень развития кредитного механизма страны в целом.

Произошедшие в современной экономике изменения, а также переход на рыночную экономику нашей страны привлекли внимание к необходимости выяснения кредитоспособности предприятий.

Под кредитоспособностью следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив, обеспечивают их своевременный возврат, составляет содержание банковского анализа кредитоспособности.

При анализе кредитоспособности банки должны ответить на следующие вопросы: способен ли заемщик выполнить свои обязательства в срок, готов ли он их исполнить?

На первый вопрос дает ответ разбор финансово-хозяйственных сторон деятельности предприятий.

Второй вопрос имеет юридический характер, а так же связан с личными качествами руководителей предприятия.

В условиях перехода к рыночным отношениям изменяются экономические подходы к кредитованию. Важным критерием предоставления кредитов становится кредитоспособность клиента.

Кредитоспособность клиента - более узкое понятие, чем его платежеспособность, возможность и готовность клиента погасить все виды задолженности. Если свою обычную задолженность заемщик должен погашать, как правило, за счет выручки от реализации продукции (работ, услуг), то ссудная задолженность имеет ещё три источника погашения:

- выручка от реализации имущества, принятого банком в залог по ссуде;

- гарантии другого банка или предприятия;

- страховые возмещения.

Поэтому принято считать, что коммерческий банк, грамотно дающий ссуды, может рассчитывать на полное или хотя бы частичное их возмещение даже в том случае, когда заемщик окажется неплатежеспособен.

Изучение кредитоспособности осуществляется для качественной оценки заёмщика до решения вопроса о выдаче кредита и его условиях, определение способности и готовности клиента вернуть взятые им в долг средства в соответствии с кредитным договором.

Основными задачами определения кредитоспособности заемщика являются изучение финансового положения предприятия, предупреждение потерь кредитных ресурсов вследствие неэффективной деятельности заёмщика, стимулирование предприятия в направлении повышения его деятельности и кредитования

Основная цель анализа кредитоспособности - определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах.

На сегодняшний день коммерческие банки обслуживают и предоставляют кредиты предприятиям, различным по отраслевой принадлежности, размеру, структуре, форме собственности. Расширяются кредитные связи банков с предприятиями альтернативной экономики: малыми, средними, арендными, кооперативными, акционерными предприятиями, концернами, обществами с ограниченной ответственностью и др. В связи с различиями в формах собственности и видах деятельности банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям.

Поэтому клиент, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора.

Рассматривая кредитную заявку, служащие банка учитывают много факторов, определяющих риск не возврата кредита.

Для получения такого рода данных банку, разумеется, потребуется информация, характеризующая финансовое состояние фирмы. Это обуславливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием. Источниками информации о кредитоспособности заемщика могут служить:

- переговоры с заявителями;

- анализ финансовых отчетов заёмщика;

- внешние источники информации;

- инспекция на месте.

В первую очередь банк анализирует информацию, полученную непосредственно от заёмщика - это все данные, которые он предоставляет в банк. Затем эти данные проверяются с помощью других дополнительных источников и систематизируются в банке в форме досье заёмщика.

Часто банки сверяют свою информацию с данными других банков, имевших отношения с клиентом, который подаёт кредитную заявку. Они могут также проверить данные у различных поставщиков и покупателей данной фирмы. Поставщики могут снабдить информацией об оплате ею счетов, предоставленных скидках, максимальной и минимальной сумме коммерческого кредита, необоснованных претензий и удержания со стороны интересующей банк фирмы.

Контакты с покупателями фирмы позволяют получить информацию о качестве ее продукции, надежности обслуживания и количестве рекламаций на ее товары. Такая сверка информации с контрагентами фирмы и другими банками позволяет также выявить репутацию и возможности фирмы, обратившейся за кредитом, и ее руководящих работников. В качестве дополнительной информации могут использоваться публикации, проверки реального положения дел на месте, сведения, полученные из конфиденциальных источников и другие. Источниками информации о фирмах, особенно крупных, служат коммерческие журналы, газеты, справочники, государственная отчетность и т. д. Некоторые банки обращаются даже к конкурентам данной фирмы. Такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной.

Способность своевременно возвращать кредит оценивается путем анализа баланса предприятия на ликвидность, эффективного использования кредита и оборотных средств, уровня рентабельности, а готовность определяется посредством изучения дееспособности заемщика, перспектив его развития, деловых качеств руководителей предприятий.

В связи с тем, что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Это подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно.

Делая выводы из выше изложенного можно определить основные задачи анализа кредитоспособности предприятия:

- определение финансового положения заемщика;

- предупреждение кредитных ресурсов в следствие не эффективности

хозяйственной деятельности заемщика;

- стимулирование деятельности предприятия - заемщика в направлении

повышения ее эффективности, повышение эффективности кредитования;

- минимизация рисков при кредитовании. Методы оценки кредитоспособности заёмщика

Разнообразие определений кредитоспособности заемщика и сложность самой ее оценки обусловливают применение множества подходов к решению данной проблемы.

Анализ кредитоспособности клиента включает целый ряд методов:[25, 311]

1) метод сбора информации о клиенте;

2) на основе финансовых коэффициентов;

3) на основе денежного потока;

4) на основе показателей делового риска;

5) метод рейтинговой (бальной) оценки;

6) метод оценки кредитного риска;

7) наблюдение за работой клиента.

Рассмотрим более подробно основные названные способы оценки кредитоспособности в отечественной банковской практике.

Оценка кредитоспособности банковских заемщиков на основе финансовых коэффициентов. [26, 313]

Финансовые коэффициенты предприятия принято объединять в следующие группы:

- коэффициенты ликвидности;

- коэффициенты эффективности использования активов;

- коэффициенты финансового левеража;

- коэффициенты прибыльности (рентабельности) .

Основой информации для расчета финансовых коэффициентов в банке являются:

- финансовая (бухгалтерская) отчетность предприятия: баланс (форма № 1), отчет о прибылях и убытках (форма № 2) ;

- расшифровки предприятия о сроках дебиторской и кредиторской задолженности;

- плановые расчеты предприятия: бизнес-планы, технико-экономические обоснования для получения ссуды и др.

Коэффициенты ликвидности. Ликвидность предприятия - его способность своевременно погашать долговые обязательства.

Ликвидность предприятия характеризуется показателями ликвидности баланса в виде соотношения активов и платежных обязательств. По степени ликвидности активы предприятия принято объединять в такие группы:

1) быстрореализуемые активы - денежные средства (ДС) и краткосрочные финансовые вложения (КФВ) из 2-го раздела баланса;

2) среднереализуемые активы - дебиторская задолженность (ДЗ) сроком возникновения до 12 месяцев из 2-го раздела баланса:

3) медленнореализуемые активы - запасы и затраты (33) из 2 раздела баланса:

4) постоянные активы - внеоборотные активы из 1-го раздела баланса. Сюда же можно отнести и дебиторскую задолженность сроком возникновения свыше 12 месяцев из 2-го раздела баланса.

Коэффициент абсолютной ликвидности (Кал) рассчитывают по формуле:

(1)

(1)

Нормативное значение коэффициента принято на уровне 0, 2 - 0, 3 (или 20 - 30%), т. е. при нормальной платежеспособности предприятию считается достаточным иметь до 25% свободных денежных средств для расчетов по текущим долгам. Этот коэффициент отражает текущую платежеспособность.

Коэффициент текущей ликвидности (промежуточный коэффициент) рассчитывают по формуле:

(2)

(2)

Нормативное значение коэффициента принято на уровне 2, 0 (или 200 - 300%), т. е. включение в расчет дебиторской задолженности до 12 месяцев повышает значение этого коэффициента по сравнению с предыдущим на 50%. Однако здесь надо учесть тот факт, что дебиторская задолженность до 12 месяцев вполне может отражать в балансе значительные задержки по оплате анализируемым предприятием поставленной продукции, выполненных работ или оказанных услуг. Некоторые банки учитывают факт несвоевременности завершения расчетов через повышение нормативного значения Кт. л. до 1 - 1, 5.

Коэффициент быстрой (срочной) ликвидности рассчитывается по формуле:

(3)

(3)

Нормативное значение коэффициента принято на уровне 0, 7-1 (или 70-100%), т. е. включение в расчет запасов и затрат повышает значение коэффициента более чем на 100% по сравнению с предыдущим коэффициентом. Это связано с тем, что запасы и затраты необходимо сначала переработать, получить продукцию, потом запершить расчеты для получения реальных денег на расчетном счете. Если процесс переработки не длителен, то вполне возможно считать нормативное значение коэффициента меньше 2, 0, но не ниже 1, 0.

Коэффициенту покрытия уделяется особое значение. Он выступает основой для признания структуры баланса неудовлетворительной. Выдачу ссуд банк может прекратить при значении коэффициента, равном или меньше единицы. Это означает, что текущие обязательства нечем оплачивать.

Коэффициенты эффективности использования активов. Эффективность использования активов характеризуется показателями оборачиваемости. Наиболее распространенные из них:

- продолжительность одного оборота активов (Поб), дней;

- число одного активов за период (Ко)

- коэффициент оборачиваемости активов (Коб)

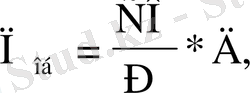

Продолжительность одного оборота активов в днях определяется по формуле:

(4)

(4)

где СО - средние остатки основных и оборотных активов, определяемые по данным 1-го и 2-го разделов баланса по формуле средней хронологической;

Р - выручка от реализации продукции из отчета о прибылях и убытках (форма № 2) ;

Д - число дней в анализируемом периоде (90, 180, 270 или 360) .

Оценка продолжительности одного оборота производится cpавнением данных отчетного периода с данными аналогичного прошлого периода. В результате сравнения определяется ускорение или замедление оборачиваемости. Ускорение имеет место, если фактическая продолжительность одного оборота меньше данных прошлого отчетного периода. При обратной ситуации наблюдается замедление.

Учитывая длительный срок службы основных фондов, на практике оборачиваемость чаще определяют только по оборотным активам. Для принятия обоснованных управленческих решений изучают частные показатели оборачиваемости отдельных видов оборотных средств:

, (5)

, (5)

где З, НП, ГП, Т, ДЗ. КФВ и ДС - средние остатки соответственно производственных запасов, незавершенного производства готовой продукции, товаров, дебиторской, задолженности, краткосрочных финансовых вложений и денежных средств;

В - однодневный оборот по реализации (Р/Д) .

Рассчитанные таким образом частные показатели оборачиваемости с учетом выручки необходимы для определения влияния каждой статьи оборотных активов на изменение общей продолжительности оборота оборотных активов.

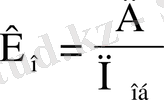

Второй показатель оборачиваемости - число оборотов активов за период (обычно за год) рассчитывают по формуле:

(6)

(6)

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда