Методологические основы и методы проведения аудиторской проверки

Методы проведения аудиторской проверки

Содержание

Введение

1 МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

1. 1 Методы организации проведения аудиторских проверок

1. 2 Классификация методов аудита

1. 3 Виды и источники их получения

2 МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К ТЕХНИКЕ ПРОВЕДЕНИЯ АУДИТА

2. 1 Методические приемы и способы проведения аудита

2. 2 Общенаучные методы

2. 3 Аудиторские процедуры

3 ЗАРУБЕЖНЫЙ ОПЫТ ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

Заключение

Список использованной литературы

3

5

5

7

9

12

12

20

24

28

36

37

Введение

Данная курсовая работа посвящена рассмотрению основных методов проведения аудита.

Актуальность темы определяется тем, что переход всего народного хозяйства страны к рыночной экономике, ускоренное развитие предпринимательства, возникновение новых организационно-правовых форм организаций (акционерных обществ, обществ с различной ответственностью, производственных кооперативов и др. ) и многообразных форм собственности коренным образом повлияли на механизм системы экономического контроля. Коренные изменения произошли в структуре контрольно-ревизионных служб и видов контроля.

В трудах современных философов метод все больше становится «средством реализации научного подхода к исследуемым явлениям, « в ходе практической деятельности. Метод определяется как «путь познания, опирающийся на некоторую совокупность ранее полученных общих знаний». Таким образом, в философии метод воспринимается именно как возможность познания истины.

Другие науки конкретизируют и детализируют метод научного познания, рассматривая его как приемы, способы, инструменты познания предметов и явлений. «Метод - это система принципов, приемов, правил, требований, которыми необходимо руководствоваться в процессе познания». Следовательно, общенаучные методы представляют собой специальные приемы, способы и инструменты.

Вполне общепринятым можно считать и то, что каждая отрасль науки используемые приемы, способы и средства определяет как методы, а применение методов в какой-либо отдельной отрасли науки с четкой последовательностью действий - как методику. И все же метод следует понимать более широко: он характеризует технологию научного познания, являясь способом познавательной деятельности, ее правилом и нормой.

Что касается аудита, то здесь должен использоваться довольно широкий арсенал различных методов. При этом последние, будучи по сути субъективными, могут по-разному интерпретироваться в зависимости от целей и задач, которые ставятся в той или иной ситуации перед аудитом.

Обратим внимание на то, что с помощью методов (способов, приемов, инструментов) не только познается объект аудита, но, что особенно важно, упорядочивается также процесс его организации. К сожалению, в настоящее время неизвестны факты проведения кем-либо специальных исследований по вопросам методов аудита, не говоря уже о аудиторской проверки. Более того, даже в учебной методической литературе по аудиту эти вопросы как будто бы специально замалчиваются. Исключением здесь являются, пожалуй, лишь работы А. Д. Шеремета и В. П. Суйца, а также Л. Р. Смирновой. В практической работе большинство аудиторов сейчас используют лишь незначительную часть существующих методов. При такой ситуации аудит хотя и претендует на вид деятельности по уровню научной обеспеченности, он по существу продолжает оставаться не чем иным, как ремеслом.

Именно поэтому возникает объективная необходимость во всестороннем изучении и научной классификации известных специалистам и возможных к использованию методов проведения аудита.

Экономический контроль в Казахстане становится одним из важнейших элементов рыночной экономики. Появились и действуют новые контролирующие государственные и негосударственные органы, позволяющие обеспечить необходимой информацией всю систему и уровни управления.

Одним из значимых в настоящее время, а также перспективных и эффективных видов экономического контроля в условиях рынка является независимый контроль. Независимый контроль проводится аудиторами, аудиторскими организациями (фирмами), осуществляющими свою деятельность на договорной коммерческой основе за счет заказчика (проверяемого субъекта, в отдельных случаях за счет бюджетных средств) - клиента.

В стране за последние годы проведена большая работа по созданию системы независимого аудиторского контроля, подготовке кадров аудиторов и лицензированию их деятельности, регламентации профессиональных обязанностей, прав и ответственности аудиторов в соответствии с принятыми отдельными законодательными актами. Опубликованы ряд учебников, учебных и практических пособий по аудиту. История, проблемы, опыт развития и становления аудита рассматриваются учеными - экономистами и практиками на страницах различных журналов и других периодических изданий. Вместе с тем проблемы организации, методологии и техники проведения аудита применительно к сельскохозяйственным формированиям остаются мало изученными и не получают информационного освещения.

Курсовая работа состоит из введения, трех глав, выводов и предложений.

1 МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

1. 1 Методы организации проведения аудиторских проверок

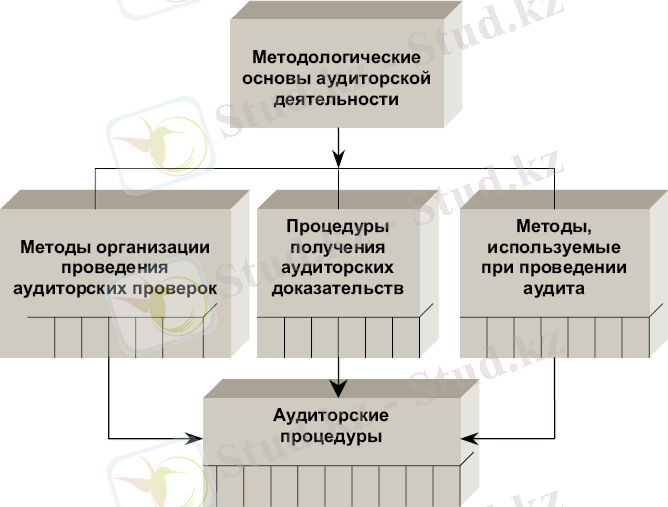

Как в среде практикующих аудиторов, так и среди научных работников принято считать, что методы аудита содержатся в стандартах аудиторской деятельности. Строго говоря, это не совсем так. Действительно, некоторые рекомендации о методах организации проведения аудита, сбора аудиторских доказательств содержатся в ряде казахстанских стандартов аудиторской деятельности, таких как: «Аудиторские доказательства», «Аудиторская выборка», «Действия аудитора при выявлении искажений бухгалтерской отчетности», «Использование работы эксперта». Но методы организации проведения аудита, методы сбора аудиторских доказательств - это, строго говоря, не есть методы аудита. Нельзя считать методами аудита и аудиторские процедуры. Общая схема взаимосвязи методов и процедур, используемых в аудиторской деятельности, а также место в ней методов аудита представлены на рис. 1.

Рис. 1. Методологические основы аудиторской деятельности

Применяемые в настоящее время методы организации проведения аудита подразделяются:- по степени охвата проверяемых данных (сплошная, выборочная, комбинированная проверки) ;

- в зависимости от метода проведения проверки (документальная или камеральная, фактическая проверки) .

Сплошная проверка состоит в изучении всей совокупности первичных документов, регистров аналитического и синтетического учета, а также бухгалтерской отчетности

Выборочная проверка основывается на законах теории вероятностей, в соответствии с которыми можно получить достаточно объективные данные о проверяемой совокупности по ее относительно малой части. Комбинированная проверка использует методы сплошной и выборочной проверки.

Документальная (камеральная) проверка базируется на изучении первичных и сводных документов, финансовой и налоговой отчетности, не предполагает проведения инвентаризаций, устных опросов персонала и руководства проверяемых экономических субъектов. Она чаще всего осуществляется без выезда на проверяемый объект.

Фактическая проверка осуществляется, как правило, с выездом на проверяемый объект, в процессе ее проведения могут использоваться подходы, характерные как для сплошной, так и для выборочной проверок.

Процедуры получения аудиторских доказательствПроцедуры получения аудиторских доказательств являются важным элементом методологии аудиторской деятельности.

Инспектирование представляет собой проверку записей, документов и материальных активов. При этом считается, что в ходе инспектирования записей и документов аудиторы получают аудиторские доказательства различной степени надежности в зависимости от их характера и источника получения, а также от эффективности средств внутреннего контроля за процессом их обработки.

Наблюдение состоит в изучении процесса или процедур, выполняемых другими лицами. Так, например, аудитор может наблюдать за проведением подсчета товарно материальных ценностей работниками аудируемой организации, за осуществлением контрольных процедур, правильность которых можно проверить только при непосредственном присутствии.

Документальные аудиторские доказательства включают в себя:

- документальные аудиторские доказательства, созданные третьими лицами и находящиеся у них;

- документальные аудиторские доказательства, созданные третьими лицами, но находящиеся у аудируемого лица;

- документальные аудиторские доказательства, созданные субъектом аудита и находящиеся у него.

Запрос направлен на получение информации от осведомленных лиц как в пределах, так и за пределами субъекта аудита. Запросы могут быть различными: от официальных письменных обращений, адресованных третьим сторонам, до неофициальных устных запросов, адресованных работникам субъекта аудита. Ответы на запросы обеспечат аудитора сведениями, которыми он ранее не располагал или которые подтвердят аудиторские доказательства.

Подтверждение представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях (например, подтверждение остатка средств на счете, величины дебиторской задолженности и т. д. ) .

Пересчет - проверка точности арифметических подсчетов в первичных документах и бухгалтерских записях либо проведение аудитором самостоятельных подсчетов или расчетов.

Аналитические процедуры состоят в изучении значимых показателей и тенденций, включая вытекающие из них взаимосвязи и отклонения, а также в выявлении причин возможных отклонений. Под аналитическими процедурами подразумевают исследование и оценку данных путем их сравнения с другой информацией, которая имеет отношение к объекту аудита. Их применяют в тех случаях, когда обнаруживается определенная взаимосвязь между отдельными показателями. К наиболее распространенным аналитическим процедурам относят общую проверку на достоверность, анализ тенденций, зависимостей, коэффициентов, проверку физического наличия, повторное проведение операций и др.

1. 2 Классификация методов аудита

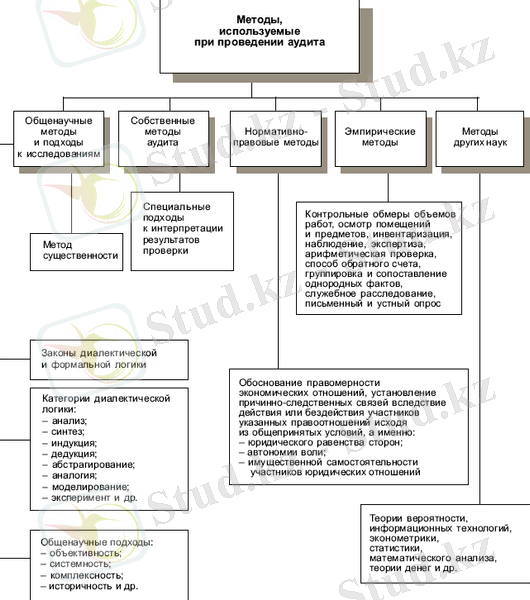

Центральным блоком методологических основ аудиторской деятельности являются сами методы аудита. Однако на сегодняшний день именно этот аспект научного обеспечения аудита остается менее всего разработанным. Вместе с тем для его решения имеются хорошие научные предпосылки. Обусловлено это тем, что в период с 20-х по 90-е годы прошлого века уделялось большое внимание контролю за деятельностью хозяйствующих субъектов. В связи с этим в настоящее время вопросы теории финансового контроля в нашей стране можно считать разработанными достаточно неплохо. Аудит, являясь одним из видов финансового контроля, безусловно может и должен использовать весь арсенал методов финансового контроля.

Взяв за основу известные общенаучные методы познания, представим один из возможных вариантов классификации методов аудита (рис. 2) .

Рис. 2. Схема классификации методов аудита

1. 3 Виды и источники их получения

В ходе проведения проверки аудитор должен получить достаточные доказательства для составления объективного и обоснованного аудиторского заключения о проверяемых финансовых отчетах.

Аудиторские доказательства - это информация, собранная аудитором в ходе проверки, и выводы, которые служат для обоснования выражения своего мнения о достоверности бухгалтерской отчетности.

Аудиторские доказательства нужны не только аудиторам, проводящим проверки, но и, прежде всего, основным пользователям информации - администрации организации.

Для представителей администрации состав информации определяется в зависимости от выполняемых ими функций и занимаемой должности. Собственников, учредителей и первых руководителей организации, например, больше всего интересуют прибыльность, размер чистых активов и ликвидность, а также правдивая информация о законности и целесообразности осуществления отдельных хозяйственных операций по налогообложению, распределению прибыли, начислению дивидендов и др.

Для менеджеров наиболее важной является информация о сумме и норме прибыли, себестоимости и рентабельности, информация в виде рекомендаций по совершенствованию системы управления, улучшению финансового состояния и платежеспособности организации.

Сторонние пользователи информации с прямым финансовым интересом (имеющиеся или потенциальные инвесторы) пользуются достоверной информацией финансовой отчетности организации, подтвержденной аудиторским заключением.

Другие внешние пользователи информации, с косвенным финансовым интересом (налоговые и финансовые органы, внебюджетные фонды и др. ), также заинтересованы в достоверности данных бухгалтерского учета с целью получения от организации максимума налогов и платежей для формирования доходов бюджетов различных уровней и внебюджетных фондов.

Хозяйствующие же субъекты предпринимательства заинтересованы в получении, например, максимума прибыли, но при этом стремятся начислять налоги в бюджет как можно меньше.

В обобщенном варианте интересы разных пользователей информации можно называть имущественными интересами. Отсюда возникает необходимость формулировки еще одной важной цели аудита - защита законных имущественных интересов собственников и сторонних потребителей информации.

Таким образом, в условиях рынка администрация, собственники и акционеры преследуют имущественные интересы своей организации, банки, заимодавцы, поставщики, покупатели, другие дебиторы и кредиторы - свои имущественные интересы, государственные органы контроля - имущественные интересы государства.

Каждый из дебиторов и кредиторов данного хозяйствующего субъекта в свою очередь заинтересован в устойчивости финансового состояния и платежеспособности этой организации. Поэтому все они должны получать объективную и достоверную информацию через финансовую отчетность. Администрация и собственники организации также должны стремиться к тому, чтобы все заинтересованные в развитии ее деятельности партнеры были уверены в объективности информации.

Для удовлетворения интересов в объективности информации всех заинтересованных сторон необходимо проведение независимой аудиторской проверки финансово-хозяйственной деятельности организации с целью объективной оценки и подтверждения реальности показателей бухгалтерского учета и финансовой отчетности. Отсюда возникает необходимость получения аудиторских доказательств аудиторами в ходе аудита.

Количество информации, необходимой для аудиторских оценок, не регламентируется. Аудитор на основе своего профессионального суждения обязан самостоятельно принять решение о количестве информации, необходимой для создания заключения о достоверности бухгалтерской отчетности экономического субъекта.

При выборе методов получения доказательств следует иметь в виду, что финансовая информация может быть существенно искажена.

Аудиторские доказательства должны быть релевантными и достаточными. Релевантность доказательств определяется как их ценность для разрешения какой-либо проблемы, а их достаточность в каждом конкретном случае определяется на основе оценки системы внутреннего контроля и риска правильности аудиторского заключения. В любом случае аудитор должен быть уверен, что им собрано достаточное количество доказательств нужного качества для составления объективного и обоснованного заключения.

Аудиторские доказательства могут быть внутренними - информация, полученная от клиента в письменном или устном виде, внешними - информация, полученная от третьей стороны в письменном виде, и смешанными - информация, полученная от клиента в письменном или устном виде и подтвержденная третьей стороной в письменном виде.

Наибольшую ценность и достоверность для аудиторской организации представляют внешние доказательства, затем по степени ценности и достоверности следуют смешанные доказательства и внутренние доказательства.

Доказательства, полученные самой аудиторской организацией, обычно являются более достоверными, чем доказательства, представленные экономическими субъектами.

Доказательства в форме документов и письменных показаний обычно являются более достоверными, чем устные показания.

Собранные доказательства отражаются аудитором в его рабочих документах.

Источниками получения аудиторских доказательств являются:

первичные документы экономического субъекта и третьих лиц; регистры бухгалтерского учета экономического субъекта;

результаты анализа финансово-хозяйственной деятельности экономического субъекта; устные высказывания сотрудников экономического субъекта и третьих лиц; результаты, полученные при сверке документов; результаты инвентаризации имущества. Экономического субъекта, проводимой сотрудниками экономического субъекта; бухгалтерская отчетность.

Наиболее ценными аудиторскими доказательствами считаются доказательства, полученные аудитором непосредственно в результате исследования хозяйственных операций.

Определение достаточности аудиторских доказательств зависит от ряда факторов: степени аудиторского риска, т. е. вероятности принятия неверного решения аудиторской организацией;

наличия свидетельства от независимого источника (третьих лиц) как более достоверного, чем полученного непосредственно от сотрудников экономического субъекта; получения аудиторского доказательства на основе данных системы внутреннего контроля, которое является тем более достоверным, чем лучше состояние системы внутреннего контроля; получения информации в результате самостоятельного анализа как более достоверной, чем сведения, полученные от других лиц; получения аудиторских доказательств в форме документов и письменных показаний как более достоверных, чем показания в устной форме; возможности сопоставления выводов, сделанных в результате использования доказательств, полученных из различных источников.

Аудиторский риск уменьшается, если аудитор использует доказательства, полученные из различных источников, и разные по форме представления.

Виды аудиторских доказательств, источники и методы их получения более подробно определены в казахстанском стандарте аудиторской деятельности «Аудиторские доказательства».

Получение аудиторских доказательств необходимо не только для установления степени достоверности бухгалтерской отчетности, но и с целью разработки клиенту различных рекомендаций, а поэтому для их получения в процессе аудирования могут быть использованы различные методические приемы и процедуры.

2 МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К ТЕХНИКЕ ПРОВЕДЕНИЯ АУДИТА

2. 1 Методические приемы и способы проведения аудита

Одна из важнейших функций аудита заключается в том, чтобы своевременно выявить негативные явления в хозяйственно-финансовой деятельности проверяемой организации и способствовать их корректировке до того, как эти проблемы перерастут в кризис (до даты составления аудиторского заключения) . Поэтому в аудиторской практике возникает необходимость использования различных форм осуществления, во времени и в пространстве, контроля с целью своевременной выработки для клиента направлений управления финансами и способов использования ресурсов.

. Форма осуществления контроля характеризует методологические аспекты и зависимости от признака, лежащего в основе того или иного методологического подхода, выделяют различные формы проведения контроля. К таким признакам относятся время проведения контроля, источники контрольных данных, способы и приемы его осуществления.

В зависимости от времени проведения аудита можно различать предварительный, текущий и заключительный (последующий) контроль.

Предварительный аудиторский контроль осуществляется до начала работ, совершения хозяйственных операций, подвергавшихся проверке, и направлен на предупреждение незаконности и нецелесообразности выполнения работ, проведения хозяйственных операций в организации. В организациях предварительный контроль используется в ключевых областях - по отношению к трудовым, материальным и финансовым ресурсам. Форма предварительного контроля играет важную роль в повышении уровня знаний хозяйственных кадров, их профессионализма, ответственности за соблюдение законности, целесообразности и эффективности использования хозяйственных ресурсов.

Предварительный контроль чаще всего проводится внутренними аудиторами и специалистами организации. За последние годы предварительный контроль проводится также независимыми внешними аудиторами и аудиторскими фирмами путем проведения консультационной работы в данной организации, экспертизы различных схем, проектов, бизнес-планов и т. п.

Особенно предварительный контроль необходим для проверки качества материальных ресурсов до их производственного использования, а также планируемых инвестиций, финансовых вложений и финансовых операций. Эта форма контроля необходима также для разработки проектов и экспертизы уже готовых договоров различного характера для заключения с юридическими и физическими лицами, для разработки схем и проектов организации бухгалтерского учета, оптимизации учетной политики, производства продукции (работ, услуг), маркетинга, налогооблагаемых баз, бюджета и других планов организации. В аудиторской практике предварительный контроль может быть использован также для оценки существенности (материальности) в аудите.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда