Формирование и распределение доходов предприятия на примере ТОО АЛТЭКС: анализ и направления повышения эффективности

Анализ формирования и распределения доходов на предприятии

Содержание

Введение

1 Экономическая сущность формирования и распределения доходов на предприятии

1. 1 Понятие доходов, сущность, виды, источники получения доходов на предприятии

1. 2 Распределение доходов (прибыли) на предприятии

2 Анализ доходов и основных показателей деятельности ТОО «АЛТЭКС»

2. 1 Организационно-экономическая характеристика предприятия ТОО «АЛТЭКС»

2. 2 Анализ состава и структуры доходов предприятия ТОО «АЛТЭКС»

2. 3 Анализ платежеспособности и ликвидности предприятия ТОО «АЛТЭКС»

3 Проблемы и пути повышения доходов ТОО «АЛТЭКС»

3. 1 Проблемы формирования и использования доходов ТОО «АЛТЭКС»

3. 2 Направления совершенствования управления доходами и финансовым состоянием ТОО «АЛТЭКС»

Заключение

Список использованных источников и литературы

Приложения

3

5

5

10

13

13

14

17

21

21

22

25

27

Введение

Происходящие в нашей стране рыночные изменения делают насущной необходимостью приобретать и эффективно применять опыт хозяйствования в новой обстановке. Условия и принципы функционирования предприятий, результаты деятельности теперь зависят от конкурентоспособности их продукции на рынке. В приспособлении к требованиям конкретных рынков очень важным является предвидение, оценка уровня качества технико-экономических параметров продукции, ее цены, сроков поставки. Причем это необходимо делать заранее, еще на стадии разработки новой продукции, модернизации, усовершенствования выпускаемых изделий, до начала производственного цикла. Очень важно иметь всю необходимую деловую информацию и для разработки сбытовой политики.

По словам Президента Республики Казахстан: « . . . Наша стратегическая задача - занять достойное место в числе конкурентоспособных стран. Наши приоритеты остаются неизменными - активная, разносторонняя и сбалансированная внешняя политика, способная противостоять вызовам 21 века и нацеленная на обеспечение долгосрочных национальных интересов».

В долгосрочной стратегии Президента Республики Казахстан «Казахстан-2050», направленной на достижение национальной безопасности и улучшения благосостояния всех казахстанцев, сказано: « . . . Одним из главных приоритетов определен экономический рост, с развитием нефтяной отрасли как главного источника внешне-экономической деятельности, доходы от которой являются основным и стабильным источником пополнения бюджета страны. Но нефтедобывающий сектор, позволивший на определенное время улучшить положение отечественной экономики отодвинул на второй план перерабатывающий сектор.

Современный менеджмент - это тысячи возможных вариантов и нюансов управленческих решений, в том числе в финансовой области. Это ни в коем случае не догматическое, а очень динамичное многоплановое явление, проявление которого постоянно корректируется в соответствии с конкретными условиями. Как только менеджмент отстает от реальных потребностей рыночной обстановки, он перестает отвечать предъявляемым требованиям. Управленческие решения, разработанные одним предприятием и хорошо себя у него зарекомендовавшие, могут оказаться не только бесполезными, но даже очень опасными для другого. Многовариантность решений и ходов менеджмента, гибкость и неординарность хозяйственных комбинаций, уникальный характер каждого управленческого решения в конкретной специфической ситуации составляет основу управления. Поэтому в деятельности менеджеров упор приходится делать не на стандартные решения, а на способность быстро и правильно оценить хозяйственную ситуацию и найти тот единственно возможный в данном положении подход, который является в конкретных условиях оптимальным.

Формирование и распределение доходов предприятия является на сегодня наиболее актуальной темой в современной рыночной ситуации.

Целью курсовой работы является раскрытие экономической сущности формирования и распределения доходов предприятия, формирования и распределения доходов предприятия ТОО «АЛТЭКС», основных направлений повышения эффективности производства в условиях рыночной экономики.

Для достижения поставленной цели необходимо решить следующие задачи:

− дать общую характеристику доходов организации;

− рассмотреть классификацию доходов предприятия;

− провести анализ доходов предприятия ТОО «АЛТЭКС»;

− выявить пути повышения доходности предприятия ТОО «АЛТЭКС».

Объектом исследования является ТОО «АЛТЭКС». Предметом исследования является доход предприятия.

Курсовая работа состоит из введения, трех глав, заключения, список литературы и приложений.

В курсовой работе были рассмотрены следующие вопросы:

в 1 главе - понятие доходности предприятий и ее основные показатели, источники получения доходов для предприятия, распределение доходов предприятия;

в 2 главе - технико-экономическая характеристика, источники доходов для предприятия (использование банков, получение кредитов акций, облигаций, векселей, получение прибыли), направления использования прибыли на предприятии;

в 3 главе - основные направления повышения эффективности производства в условиях рыночной экономики, пути повышения рентабельности производства, проблемы совершенствования механизма формирования и распределения доходов предприятия.

В заключении подводятся общие итоги, излагаются выводы исследования.

Методологической основой при написании курсовой работы послужили труды зарубежных и отечественных ученых, статистические данные по исследуемому предприятию, нормативно-правовая база РК.

1 Экономическая сущность формирования и распределения доходов на предприятии

1. 1 Понятие доходов, сущность, виды, источники получения доходов на предприятии

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) . Не относятся к доходам, а, следовательно, не приводят к увеличению капитала:

- суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и других аналогичных обязательных сумм, подлежащих перечислению в бюджет;

- поступления по договорам комиссии;

- суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров, работ, услуг;

- суммы полученных задатков;

- суммы полученных залогов;

- суммы, полученные в погашение кредита (займа), предоставленного ранее заемщику.

Доходы предприятий (организаций) предстают, прежде всего, как денежные поступления, платежи, перечисления денежных средств. Эти доходы выступают главным образом как денежные - тенговые и валютные, формируемые в ходе ведения бизнеса не иначе как в процессе непрерывного денежного оборота средств. Доходы предприятий, фирм, компаний выступают как денежные и не денежные.

Наличие не денежных форм расчетов определяет формирование доходов в стоимостной форме, выраженной (оцененной) в деньгах. При этом движения самих представителей и выразителей стоимости - денег; может не происходить. Однако доходы предприятия здесь формируются и отражаются по учету не иначе как в денежной оценке.

Особыми формами доходов предприятий, понимаемых как поступления денежных представителей стоимости в распоряжение предприятии, выступает вексельная эмиссия и вексельное кредитование. При вексельном кредитовании двигаются не деньги, а вексель, имеющий номинальную и рыночную стоимость [3, с. 166] .

С экономической точки зрения основой образования действительного дохода выступает соизмерение стоимости вложения, выраженной в денежной форме, с возросшей стоимостью, получаемой предприятием в результате использования этого вложения на рынке [3, с. 169] .

Денежные доходы могут быть подразделены по видам соответствующим разновидностям движения денежных средств предприятия в формате отчета о движении денежных средств. Не всякие поступления денежных средств есть доходы предприятия в экономическом смысле. Процесс формирования доходов предприятия преломляется через действующий порядок отражения операций по финансово-хозяйственной деятельности предприятий в бухгалтерском учете и отчетности. На них большое влияние оказывает учетная политика, принимаемая предприятием, порядки признания дохода, формирования финансовых результатов, периодичность сальдирования счетов синтетического учета. Политика, проводимая предприятием в рамках действующего законодательства и положения о бухгалтерском учете финансово-хозяйственной деятельности, направленная на оптимизацию финансовых аспектов деятельности предприятия в предстоящем году, представляет собой учетно-финансовую политику предприятия [3, c. 173] .

Четкая классификация доходов и расходов является базой обоснованного определения чистого результата деятельности за определенный период. Помимо этого, классификация необходима для:

1) определения, из какого источника получена основная часть доходов и прибыли отчетного периода;

2) разделения производственной себестоимости продукции и непроизводственных расходов, в том числе расходов по управлению и реализации, а также расходов по финансовой деятельности;

3) разделения постоянных и переменных расходов в целях управленческого и финансового анализа.

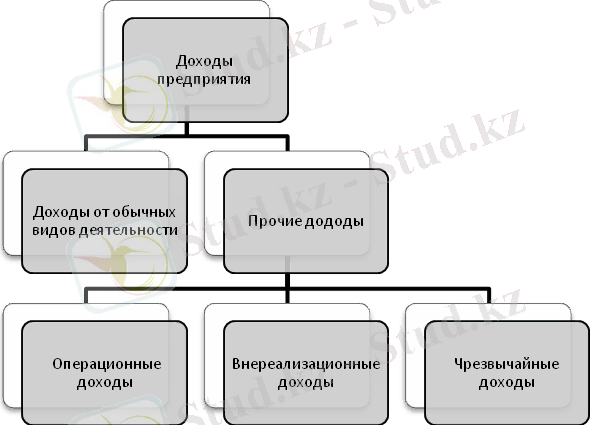

Для определения источников получения доходов вся деятельность предприятия разделяется на:

- основную или операционную деятельность (производство и реализация продукции, работ и услуг предприятия) ;

- финансовую деятельность (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других кампаний; операции предприятия на финансовых рынках, курсовые разницы и др. ) ;

- чрезвычайные статьи (операции, не являющиеся характерными для деятельности предприятия) .

Такое деление весьма важно, поскольку оно позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов. Это, что касалось деятельности предприятий, а в зависимости от этого подразделяются и сами доходы (схема 1) .

Схема 1. Классификация доходов предприятия [4, c. 186]

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. Выручка отражается в системе учета в сумме, исчисленной в денежном выражении, равной величине поступлений денежных средств и иного имущества и (или) величине дебиторской задолженности [4, c. 187] .

К операционным доходам относятся, в частности:

- доходы, связанные с предоставлением за плату во временное пользование (временное владение пользование) активов организации;

- доходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности;

- доходы от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте;

- проценты, полученные (уплаченные) по предоставленным (полученным) кредитам и займам.

К группе внереализованных доходов относят:

- штрафы, пени, неустойки, начисленные за нарушение условий договоров;

- доходы от безвозмездной передачи либо получения активов;

- поступления и перечисления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- сумма дебиторской задолженности, по которой истек срок исковой давности;

- сумма дооценки активов (за исключением внеоборотных активов) ;

- иные доходы, непосредственно не связанные с реализацией продукции, работ, услуг.

Следует отметить, что подразделение доходов на внереализационные и операционные играет роль лишь при составлении отчетности в рекомендуемых ныне форматах; что касается формирования финансового результата, то приведенная дифференциация не имеет значимости, поскольку и те и другие доходы учитываются в системе бухгалтерского учета на счете 91 «Прочие доходы и расходы» [3, c. 8] .

Все приведенные выше доходы должны признаваться лишь в том случае, если удовлетворяют следующие условия:

- организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; подобное имеет место лишь в том случае, если организация либо получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана) ;

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете предприятия признается кредиторская задолженность.

К чрезвычайным доходам относятся доходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п. ) . К чрезвычайным доходам относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. Чрезвычайные доходы не принимаются во внимание при исчислении налога на прибыль, а сальдо (т. е. разность между доходами и расходами) просто прибавляется к прибыли после вычета налогов и других обязательных платежей [4, c. 188-190] .

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ [5, c. 255-256] .

Таким образом, в условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы [5, c. 258] .

1. 2 Распределение доходов (прибыли) на предприятии

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предприятия, так и формирование доходов Республики Казахстан. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития казахстанской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях рыночной экономики является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении фирмы. С развитием приватизации и акционирования предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям, в соответствии с законодательством. Таким образом, возникает необходимость в четкой системе распределения прибыли прежде всего на стадии, предшествующей образованию чистой прибыли, т. е. прибыли, остающейся в распоряжении фирмы. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций.

Рассмотрим, как корректируется валовая прибыль в процессе распределения. Валовая прибыль уменьшается на сумму: доходов от долевого участия в деятельности других предприятий, находящихся в пределах Республики Казахстан; дивидендов, полученных по акциям, принадлежащих данному предприятию, а также с доходов по государственным ценным бумагам РК, субъектов РК и органов местного самоуправления; доходов от сдачи имущества в аренду и других видов использования имущества. Затем валовая прибыль уменьшается на сумму прибыли: от проведения массовых концертно-зрелищных мероприятий на открытых площадках, стадионах, вмещающих более 2 тысяч человек; от работы видеосалонов и использования игровых автоматов; от посреднических операций и сделок. Из валовой прибыли исключаются суммы прибыли, по которым установлены налоговые льготы. Оставшаяся после этих корректировок валовая прибыль является объектом налогообложения и именуется налогооблагаемой прибылью. С этой прибыли уплачивается в бюджет налог на прибыль, после уплаты которого и остается так называемая чистая прибыль. Эта прибыль находится в полном распоряжении предприятия и используется им самостоятельно [6, c. 95-96] .

Прибыль, остающаяся в распоряжении предприятия, направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятий направляется на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники, на совершенствование технологии и организации производства, на модернизацию оборудования, улучшение качества продукции, техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме прямого направления на производственные нужды чистая прибыль является источником уплаты процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также на уплату процентов по просроченным и отсроченным кредитам.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и т. д.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда