Анализ функционирования и финансовой деятельности АО Страховая компания Алатау: отчетность, страховые продукты и зарубежный опыт внедрения технологий

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ2

ВВЕДЕНИЕ3

1. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ АО «СТРАХОВАЯ КОМПАНИЯ «АЛАТАУ»5

1. 1 Сведения о компании АО «Страховая компания «Алатау»5

1. 2 Классификация видов страхования7

2. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ «АО «СК «АЛАТАУ»10

2. 1 Финансовое состояние «АО «СК «Алатау»10

2. 2 Анализ содержания четырех основных форм финансовой отчетности14

2. 3 Тарифная ставка и методы расчета страховой премии23

3. ИСПОЛЬЗОВАНИЕ НОВЕЙШИХ ТЕХНОЛОГИЙ В СТРАХОВОЙ КОМПАНИИ. ЗАРУБЕЖНЫЙ ОПЫТ. 27

ЗАКЛЮЧЕНИЕ33

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ34

ПРИЛОЖЕНИЕ35

ВВЕДЕНИЕ

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом "страх". Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни.

В Послании Президента РК народу одним их приоритетов развития экономики и общества было становление страхового рынка.

Для современного Казахстана ускоренное развитие страхования как механизма защиты имущественных интересов лиц становится особенно значимым. Так, в результате широкомасштабной приватизации значительная часть основных фондов перешла в собственность физических лиц и негосударственных структур. Это настоятельно требует создания системы финансовых гарантий, обеспечивающей возмещение ущерба в случае стихийных бедствий, аварий, пожаров и других непредвиденных событий, которые могут негативно повлиять на формирующиеся производственные связи, породить сбои в отраслях экономики.

Рыночная экономика в РК набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. Конкурентоспособность предприятию, акционерному обществу, любому другому хозяйствующему субъекту может обеспечить только правильное управление движением капитала и финансовых ресурсов, находящихся в распоряжении страховых компаний.

В Казахстане, несмотря на все сложности становления рыночных отношений, формируется круг крупных страховых компаний (см. приложение)

До сих пор продолжается тенденция по увеличению их удельного веса на страховом рынке. Одно из ведущих мест среди страховых компаний занимает Акционерное общество Страховая компания «Алатау». При осуществлении страховой деятельности АО СК «Алатау» основное внимание уделяет индивидуальному подходу к каждому клиенту и неукоснительному выполнению всех взятых на себя обязательств. При разработке и внедрении новых страховых продуктов специалисты компании руководствуются принципом их соответствия потребностям клиента по удобству условий, доступности тарифов и качеству сервиса.

Положительный эффект такого подхода к бизнесу подтвержден ведущими позициями в рейтингах страховщиков по объему собираемых страховых премий, которые АО СК «Алатау» удерживает с 2005 года.

1. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ АО «СТРАХОВАЯ КОМПАНИЯ «АЛАТАУ»

1. 1 Сведения о компании АО «Страховая компания «Алатау»

Акционерное общество «Страховая компания «АЛАТАУ» было создано в октябре 2005 года. Акционером компании является казахстанское предприятие, осуществляющее оптовую реализацию нефтепродуктов на территории Республики Казахстан и за ее пределами.

Компания входит в Холдинг, специализирующийся на экспорте нефтепродуктов, производстве и поставке трубной продукции для нефтегазодобывающей отрасли страны, производстве металлопрокатной продукции и строительстве.

Акционером компании перед ее менеджментом поставлены задачи по созданию крупной, конкурентоспособной структуры, располагающей развитой инфраструктурой, мощной материальной базой и широкой гаммой страховых продуктов, отвечающих любым требованиям страхователей.

В настоящее время компания выполняет все требования Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций к финансовой устойчивости.

Финансовая устойчивость компании обеспечивается постоянно увеличивающимся собственным капиталом, строгим соблюдением норм действующего законодательства Республики Казахстан, а также эффективной системой перестрахования на внутреннем и зарубежном перестраховочных рынках.

За короткий период времени клиентами АО СК «Алатау» стали такие крупные предприятия как: Petrokazakhstan Oil Products LLP, Alcatel Integration Services GmbH, SINOOIL, ТОО "Арман Мунай", Строительная компания «Astana Trade International», Kazakhstan China Pipeline, АО «РЦКС» (первый казахстанский геостационарный спутник «KAZSAT»), а так же большинство подрядчиков Министерства транспорта и коммуникаций РК, и многие другие отечественные и иностранные предприятия.

АО «СК «Алатау» является официальным консультантом Комитета национальной безопасности Республики Казахстан по вопросам, связанным со страховой деятельностью.

Компания тесно сотрудничает с крупнейшими страховыми компаниями на территории нашей республики, а также имеет давние партнерские отношения с казахстанским офисом международного брокера AON.

Коллектив компании сформирован из сотрудников, ранее занимавших ответственные руководящие должности в крупнейших страховых организациях Казахстана и имеющих солидный опыт работы на страховом рынке (см. табл. 1) .

Таблица 1 - Общая информация АО СК «Алатау»

Стратегия

Стратегия качества основанная на создании услуг, удовлетворяющих или даже превосходящих ожидания потребителя. Предоставление клиенту гарантий квалифицированного обслуживания, своевременного урегулирования убытков: осуществления страховых выплат в полном объеме и максимально короткие сроки, внимательное отношение к индивидуальным запросам клиента.

Миссия

Предоставляя качественные и общедоступные страховые продукты населению, СК «Алатау» обогащает и развивает страховую культуру общества и ответственность граждан РК.

1. 2 Классификация видов страхования

В соответствии с Законом Республики Казахстан от 17 апреля 1995 года № 2198 «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств» компания имеет «Свидетельство о государственной регистрации юридического лица» от 17 октября 2005г.

В соответствии с требованиями Закона Республики Казахстан от 3 июня 2003 года №423 "О фонде гарантирования страховых выплат" Компания является участником АО "Фонд гарантирования страховых выплат" согласно договору №32 от 11 октября 2006года.

АО «Страховая компания «Алатау» согласно решению Совета Ассоциации является полноправным членом Объединения юридических лиц «Ассоциации финансистов Казахстана» с 15 июня 2007г.

В соответствии с Законом Республики Казахстан от 18 декабря 2000года № 126 «О страховой деятельности» Компания имеет лицензию выданной Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций на право осуществления страховой (перестраховочной) деятельности по отрасли «общее страхование» №2. 1. 40 от 31 июля 2009г. Замена лицензии была произведена в связи включением в нее дополнительных классов страхования по добровольной и обязательной форме страхования.

Настоящая лицензия дает право на осуществление страховой деятельности:

В добровольной форме страхования:

1) страхование имущества от ущерба, за исключением классов, указанных в подпунктах 3) -7) пункта 3 статьи 6 Закона Республики Казахстан «О страховой деятельности»;

2) страхование гражданско-правовой ответственности, за исключением классов, указанных в подпунктах 9) - 11) пункта 3 статьи 6 Закона Республики Казахстан «О страховой деятельности»;

3) страхование грузов;

4) страхование от прочих финансовых убытков;

5) страхование на случай болезни;

6) страхование от несчастных случаев;

7) страхование автомобильного транспорта;

8) страхование железнодорожного транспорта;

9) страхование воздушного транспорта;

10) страхование водного транспорта;

11) страхование гражданско-правовой ответственности владельцев автомобильного транспорта;

12) страхование гражданско-правовой ответственности владельцев воздушного транспорта;

13) страхование гражданско-правовой ответственности владельцев водного транспорта;

14) страхование займов;

15) страхование гарантий и поручительств;

16) страхование судебных расходов.

В обязательной форме страхования:

1) страхование гражданско-правовой ответственности владельцев объектов, деятельность которых связана с опасностью причинения вреда третьим лицам;

2) страхование гражданско-правовой ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей;

3) страхование гражданско-правовой ответственности перевозчика перед пассажирами;

4) экологическое страхование;

5) страхование гражданско-правовой ответственности владельцев транспортных средств;

6) страхование гражданско-правовой ответственности частных нотариусов;

7) страхование гражданско-правовой ответственности аудиторских организаций;

8) страхование гражданско-правовой ответственности туроператора и турагента.

Деятельности по перестрахованию.

Рассмотрим один из видов обязательного страхования - страхование гражданско-правовой ответственности аудиторских организаций и страхование гражданско-правовой ответственности владельцев транспортных средств

В соответствии с Законом РК «Об обязательном страховании ГПО владельцев транспортных средств» от 01. 07. 2003г. №446. Гражданско-правовая ответственность владельца транспортных средств подлежит страхованию по каждой единице эксплуатируемого им транспортного средства.

Это страхование вашей ответственности перед лицами, пострадавшими в ДТП. Выплата по полису осуществляется в пользу потерпевших, если вы стали виновником происшествия, причинив своими действиями имущественный ущерб или вред здоровью других лиц. Если в результате ДТП пострадали вы, ваши пассажиры или автомобиль, а вина лежит на противоположной стороне, АО СК «Алатау» также произведет вам страховую выплату, согласно Закону РК о прямом урегулировании, или вы будете получать компенсацию от страховой компании виновника.

Объектом страхования является имущественный интерес застрахованного лица, связанный с его обязанностью, установленной гражданским законодательством Республики Казахстан, возместить вред, причиненный жизни, здоровью и (или) имуществу третьих лиц в результате эксплуатации транспортного средства как источника повышенной опасности.

Страховым случаем признается факт наступления гражданско-правовой ответственности застрахованного по возмещению вреда, причиненного жизни, здоровью и имуществу потерпевших третьих лиц, в результате ДТП.

Размер страховых выплат, как и взносов, регулируется на законодательном уровне.

2. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ «АО «СК «АЛАТАУ»

2. 1 Финансовое состояние «АО «СК «Алатау»

Акционерное общество страховая компания «Алатау» зарегистрировано в качестве хозяйствующего субъекта Департаменто юстиции города Алматы Министерство юстиции Республики Кзахстан 17 октября 2005 года (свидетельство о государственной регистрации №73446-1910-АО) . Основной вид деятельности - страхование.

АО «СК «Алатау» расположено по адресу: РК, г. Алматы, Самал-2, дом 67, офис 126. Юридический адрес: РК, г. Алматы, ул. Желтоксан, 126.

Объявленная сумма Уставного капитала - 400 000 000 тенге. Оплачен акционерами в полном объеме. Акционером АО «СК «Алатау» является резидент РК ТОО «Respect». В уставны капитала други юридических лиц АО «СК «Алатау» не участвует.

На сегодняшний момент финансовое состояние компании оценивается как устойчивое и динамично развивающееся. Об этом свидетельствует динамичный рост трех основных финансовых показателей компании:

- увеличение объемов поступающих страховых премий и выплат;

- увеличение страховых резервов;

- значительный рост собственного капитала и активов.

Этому в значительной степени способствовали:

- корпоративная система управления;

- профессиональная команда специалистов;

- современные страховые продукты, соответствующие требованиям времени;

- принятые законы, закладывающие основы страховой деятельности, а также действующая Программа развития страхового рынка РК на 2006-2010 годы, направленная на укрепление роли и места страхования, в различных его проявлениях, как одного из эффективных рыночных инструментов управления финансовыми, социальными, экономическими и иными рисками государства, граждан и работодателей, то есть всех хозяйствующих субъектов.

Показатели структуры капитала компании отражают соотношение собственных и заемных средств в источниках финансирования компании, т. е. характеризуют степень финансовой независимости компании от кредиторов. Это является важной характеристикой устойчивости предприятия.

Коэффициент финансовой независимости (Equity to Total Assets) характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств.

Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования, особенности текущей производственной деятельности.

Рассчитывается по формуле:

EQ/TA =Собственный капитал/Суммарный актив

Рекомендуемые значения: 0. 5 - 0. 8

Коэффициент финансовой независимости АО «СК «Алатау» в 2008 году равен (см. приложение) :

ETA=765227000/1040081000=0, 74

Коэффициент финансовой независимости АО «СК «Алатау» в 2009 году равен (см. приложение) :

ETA=766097000/12264205000=0, 06

Коэффициент финансовой независимости АО «СК «Алатау» в 2010 году равен (см. приложение) :

ETA=98778/9530885000=0. 1

Рассчитав коэффициент финансовой независимости за 3 года, можно сделать вывод, что 2008 год для АО «СК «Алатау» наиболее финансово независим, по сравнению с 2009 и 2010 годами.

В АО СК «Алатау» активы в 2008 году составили 1 041 299 тыс. тенге, в 2009 году - 12 264 205 тыс. тенге, в 2010 году - 9 530 885 тыс. тенге. В 2009 году наблюдается рост на 1077, 8% по сравнению с 2008 годом, а в 2010 году по сравнению с 2009 годом наблюдается снижение на 22, 3%.

Обязательства в 2008 году составили 275 360 тыс. тенге, в 2009 году - 11 498 108 тыс. тенге, в 2010 году - 8 543 105 тыс. тенге. В 2009 году наблюдается рост обязательств на 4075, 7% по сравнению с 2008 годом. В 2010 году по сравнению с 2009 годом произошло небольшое снижение на 25, 7%.

Итого капитал в 2008 году составил 765 939 тыс. тенге, в 2009 году - 766 097 тыс. тенге, в 2010 году - 987 780 тыс. тенге, что на 28, 9% больше чем в 2009 году и 29% в 2008 году (см. приложение - форма №1) .

Что касается диаграммы о прибылях и убытках, то здесь мы видим четкое повышение доли прибыли и убытков в 2010 году (236 874 тыс. тенге и 111 967 тыс. тенге соответственно) по сравнению с 2009 годом на 131 062 тыс. тенге и 59417 тыс. тенге соответственно, и с 2008 годом на 95 707 тыс. тенге и 84 223 тыс. тенге соответственно (см. приложение - форма №2) .

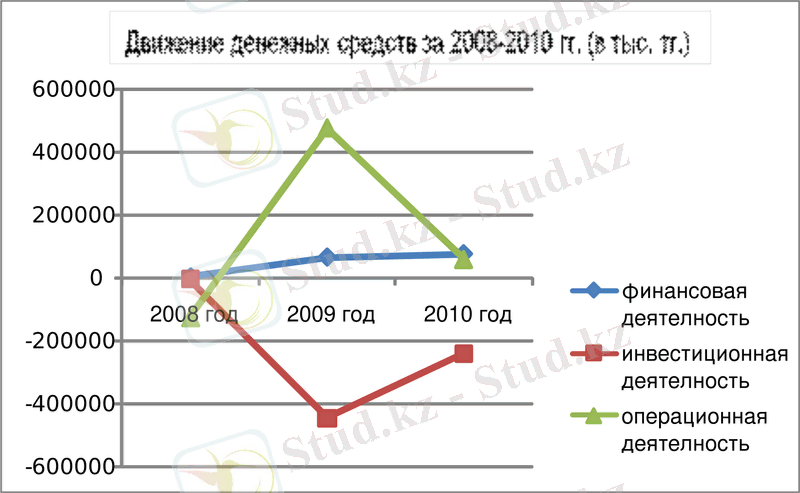

На данном графике мы можем наблюдать высокую амплитуду колебаний значений операционной деятельности, где наблюдается увеличение в 2009 году по сравнению с 2008 годом на 602 473 тыс. тенге, и спад в 2010 году по сравнению с 2009 годом на 56 462 тыс. тенге, что могло быть вызвано сменой руководства компании в 2009 году. Что касается инвестиционной деятельности мы видим резкое уменьшение в 2009 году по сравнению с 2008 годом на 440 511 тыс. тенге (см. приложение - форма №3) .

Таблица 2 - Обзор финансовых показателей 2008-2010 гг. (в тыс. тенге)

В исследуемой страховой организации премии в 2008 году составили 1 108 373 тыс. тенге, в 2009 году - 1 237 959 тыс. тенге, в 2010 году - 1 167 467 тыс. тенге. В 2009 году наблюдается рост страховых премий на 129 586 тыс. тенге, в 2010 году снижение на 70 493 тыс. тенге.

В 2010 году рекордная чистая сумма страховых премий - 752 674 тыс. тенге. В 2009 году произошло небольшое снижение на 17 383 тыс. тенге, по сравнению с 2008 годом.

Выплаты составили в 2008 году 13 854 тыс. тенге, в 2009 году - 11 737 тыс. тенге, в 2010 году - 46 795 тыс. тенге, что на 35 058 тыс. тенге больше чем в 2009 году и 32 941 тыс. тенге в 2008 году.

Таким образом, страховая компания в результате вышеизложенного получила в 2008 году прибыль 89 787 тыс. тенге, в 2009 году - 158 тыс. тенге, в 2010 году - 21 683 тыс. тенге. Можно сказать, что 2008 год был для компании наиболее удачным (см. табл. 2) .

2. 2 Анализ содержания четырех основных форм финансовой отчетности

Бухгалтерский баланс отражает имеющиеся у АО «СК «Алатау» активы, собственный капитал и обязательства.

Активы

По состоянию на 01. 01. 2011 г. по статье Деньги отражена сумма денег в размере 152 284 тыс. тенге, на 01. 01. 2010 г. - 77 584 тыс. тенге, на 01. 01. 2009 г. - 13 361 тыс. тенге.

Ценные бумаги, предназначенные для торговли за 2010 год отражены в размере 264 922 тыс. тенге, что по сравнению с 2009 годом больше на 94 787 тыс. тенге и меньше на 347 611 тыс. тенге, по сравнению с 2008 годом. Данная статья баланса включает негосударственные, эмиссионные ценные бумаги РК, а также государственные ценные бумаги Министерства Финансов РК, приобретаемые с целью извлечения дохода в результате краткосрочных колебаний цен, количество которых составляет 59 266 353 штук. Операции на РЦБ по клиентским заказам АО «СК «Алатау» выполняет АО «БТА Securities».

Ценные бумаги, имеющиеся в наличии для продажи отражены в размере 17 666 тыс. тенге - государственные бумаги акции Фонда гарантирования страховых выплат, приобретенные 24. 09. 2008 г. в количестве 1 652 штук.

Операция «обратное РЕПО» отражает ценные бумаги, приобретенные на условиях обратной продажи, указанная операция осуществляется «прямым» способом. На 01. 01. 2009 г портфель ЦБ состоит из ГЦБ Министерства Финансов РК балансовая стоимость которых, составляет 31 250 тыс. тенге, количество 31 000 штук.

Активы перестрахования по незаработанным премиям отражают долю перестраховщика в резерве незаработанной премии, и размер на 01. 01. 2011 г. составляет 384 528 тыс. тенге, что по сравнению с 2009 и 2008 гг. больше на 298 144 тыс. тенге и 196 513 тыс. тенге соответственно.

Активы перестрахования по произошедшим, но не заявленным убыткам отражают долю перестраховщика в резерве произошедших, но не заявленных убытков, их размер за 2010 г. составляет 2 603 397 тыс. тенге, что на 99% больше, чем за 2008 г. и 69% меньше, чем за 2009 г.

Активы перестрахования по заявленным, но неурегулированным убыткам отражают долю перестраховщика в резерве заявленных, но неурегулированных убытков, их размер за 2010 г. составил 5 192 800 тыс. тенге, что на более чем 2 млн. тенге меньше 2009 г. данные активы перестрахования показывают обязательства перестраховщика перед страховой компанией до окончания срока действия договора перестрахования.

Страховые премии к получению от страхователей (перестрахователей) и посредников отражают задолженность юридических лиц по договорам страхования (перестрахования) . На 01. 01. 2011 г. составляет 136 613 тыс. тенге, в сравнении с 2009 г. произошло уменьшение страховых премий к получению на 22% и увеличение на 57%, чем в 2008 г.

По статье Прочая дебиторская задолженность отражена за 2008 г. в размере 13 538 тыс. тенге, включает:

- задолженность по гарантийным взносам 1643 тыс. тенге;

- задолженность по авансам оплаченным 6 983 тыс. тенге;

- задолженность по пени 36 тыс. тенге;

- задолженность страховых агентов 606 тыс. тенге;

- комиссионные вознаграждения от посреднической деятельности 7 тыс. тенге;

- ссудная и подотчетная задолженность 3 758 тыс. тенге;

- задолженность по посредническим премиям 501 тыс. тенге;

- задолженность по Фонду гарантирования страховых выплат 4 тыс. тенге.

В сравнении с 2008 г. в 2009 и 2010 гг. произошло увеличение дебиторской задолженности на 39 691 тыс. тенге и 39 217 тыс. тенге соответственно.

По статье Расходы будущих периодов отражены расходы по подписке на периодические издания в 2010 г. 81 тыс. тенге, что на 1193 меньше в 2009 г. и на 31 тыс. тенге больше 2008 г.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда