Мировой рынок нефти: аналитический обзор и проблемы вхождения Республики Казахстан

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Актуальность темы. В своем Послании народу Казахстана «Новое десятилетие - Новый экономический подъем - Новые возможности Казахстана», посвященном стратегии развития Казахстана до 2020 года, Глава нашего государства поставил новые задачи. Одна из наиболее важных - комплексный рост производительности труда через ускоренную диверсификацию и внедрение инноваций.

Наукоемкость ВВП (отношение расходов на исследования и разработки к валовому внутреннему продукту) развитых стран во многом связана с высоким уровнем жизни населения. Согласно рекомендациям Международного академического совета доля расходов на науку среди развивающихся стран должна быть около 1 - 1, 5 % от ВВП.

Нефтегазовая отрасль Казахстана является одной из трех отраслей, вошедших в число приоритетных направлений развития наряду с горнодобывающей отраслью и агропромышленным комплексом1.

Нефть была, есть и в обозримом будущем останется основным источником первичной энергии, потребление которой неуклонно расширяется в связи с дальнейшим развитием мировой экономики. Одновременно растет использование нефти и нефтепродуктов в качестве сырья для химической промышленности, что, как известно, экономически более оправданно и эффективно по сравнению с прямым энергетическим использованием углеводородов.

На долю нефти в общем мировом энергобалансе 2008 г. пришлось - около 40%, тогда как угля - 27%, природного газа - 23%, ядерного топлива - 7, 5% и гидроэнергии - около 2, 5%2.

Несмотря на то что в течение последних 30 лет роль мирового рынка нефти в мировой экономике оставалась исключительно высокой, сам рынок вследствие различных геополитических процессов претерпевал практически революционные изменения: трансформировалась его структура, степень либерализации, принципы ценообразования.

Энергетика представляет собой крупнейшую отрасль мирового хозяйства. Согласно оценке западных специалистов, годовой оборот суммарного энергетического комплекса составляет, по меньшей мере, 1, 78 2, 0 трлн. долл. . Это соответствует примерно 5% валового внутреннего продукта всего мирового сообщества (в зависимости от системы подсчета 1%) . Энергоресурсы и энергетическое хозяйство являются важнейшим сектором экономики, дающим движение, тепло и свет всеми ее отраслям и создающим необходимые условия для жизнедеятельности человека. Характер энергоресурсов, их наличие и стоимость во многом определяют и параметры функционирования экономики, и динамику ее развития. Покрытие необходимым располагает энергетических условием широким потребностей и человечества является прогресса, это общественного природных хозяйственного источников неотъемлемым фактором любого вида деятельности. Мировое сообщество кругом энергии; минеральные ресурсы, солнечная и ветровая энергия, энергия рек и морских прибоев, другие, еще не открытые источники. Однако многие возобновляемые ресурсы ограничены, или же их использование связано со сложными технологическими решениями и дорогостоящим строительством.

При этом под воздействием рыночных условий производства и потребления, технологических инфраструктуры, ценовых сдвигов, политики и других монополий, факторов создания кризисов происходило постепенное изменение структуры мирового производства и потребления по видам первичной энергии. Главным коммерческим энергоресурсом является нефть, которая в настоящее время обеспечивает около 40% совокупных мировых потребностей в первичной энергии. Один из наиболее давних энергоносителей уголь и относительно новый вид топлива газ, покрывают каждый по 1/4 потребностей и примерно 1/10 дают вместе атомная энергетика и гидроэнергетика. Нефтяной сектор мировой экономики является одним из наиболее масштабных и глубоко проникающих во все клетки сложного организма мирового хозяйства, оказывая на него (промышленное производство, длинной цепи транспорт, финансы, торговля) огромное влияние. Потребление нефти является замыкающим звеном последовательных технологических этапов: поиска и разведки месторождений, добычи нефти из недр, массированной транспортировки ее по нефтепроводам и морскими судами, переработки нефти на специализированных заводах и, наконец, повсеместного сбыта продуктов нефтепереработки через необъятную торговую сеть потребителям.

Нефтяная промышленность в последние десятилетия стала важнейшим фактором развития мировой экономики и международных отношений. Ситуация на мировом рынке нефти меняется быстро, а международные проблемы, порождаемые борьбой самых различных сил за обладание этим уникальным стратегическим товаром, постоянно вызывают широкий резонанс во всем мире.

Цель и задачи курсовой работы. Целью работы является проанализировать мировой рынок нефти и рассмотреть проблемы вхождения Республики Казахстан на мировой рынок нефти.

В процессе написания работы необходимо решить следующие задачи:

- с помощью анализа описать мировой рынок нефти;

- исследовать проблемы вхождения в мировой рынок нефти и рассмотреть решение этих проблем.

1 МИРОВОЙ РЫНОК НЕФТИ

1. 1 Обеспеченность стран мира природными запасами нефти

Необходимым условием для осуществления масштабных долгосрочных инвестиций в нефтедобывающую промышленность при условии благоприятных перспектив спроса на нефть на мировом рынке является наличие соответствующих геологических запасов нефти, как в конкретном регионе, так и в мире в целом.

Оценка геологических запасов нефти в земных недрах всегда носит приблизительный характер. Точность ее зависит от множества причин и прежде всего от степени геологической изученности территории, масштабов уже проведенных поисково-разведочных работ, критериев и методов, применяемых при обработке полученных результатов полевых исследований, а также нередко от общеэкономических, политических и даже социальных факторов, подчас вынуждающих отдельные фирмы и даже страны публиковать намеренно завышенные или, напротив, заниженные оценки имеющихся у них запасов природного сырья.

Необходимые масштабы геолого-поисковых и разведочных работ определяются в первую очередь неуклонно растущей потребностью в нефти, долговременной динамикой мировых цен на нефть, а также, естественно, наличием соответствующих месторождений, а в последние десятилетия - чрезвычайно быстрым развитием новых более эффективных технологий их разведки и последующей добычи нефти.

Используемый в международных источниках термин «достоверные запасы» для всех стран, кроме СНГ, определяет выявленные геологические запасы, которые могут быть извлечены из недр при соответствующих мировых ценах на нефть и уровне используемой технологии, то есть при условии, что их добыча экономически будет оправданна. По иному оцениваются запасы в странах СНГ, где, как правило, приводятся данные о «разведанных запасах» без учета какой-либо экономической составляющей.

Обеспеченность страны геологическими запасами тех или иных полезных ископаемых, в том числе и нефти, наиболее часто оценивается количеством лет, в течение которого эти запасы могут быть исчерпаны при уже достигнутом уровне добычи. Следует, однако, отметить, что этот в принципе очень важный показатель имеет не статический характер, фатально определяющий срок полного исчерпания природных запасов в той или иной стране или в мире в целом, а динамический, характеризующий соотношение степени реальной геологической изученности соответствующей территории и месторождений, с одной стороны, темпов и объемов добычи полезного ископаемого год от года в перспективе - с другой.

Приведенные выше факторы предопределяют подчас существенные расхождения в оценке статистических показателей о фактических геологических запасах нефти, публикуемых в различных международных и национальных изданиях. Анализ этих источников позволяет утверждать, что наиболее достоверные и полные статистические данные о вероятных запасах нефти в 105 странах мира приводят журнал Oil and Gas Journal (OGJ), Международное энергетическое агентство, Minerals yearbook, Всероссийское геологическое общество.

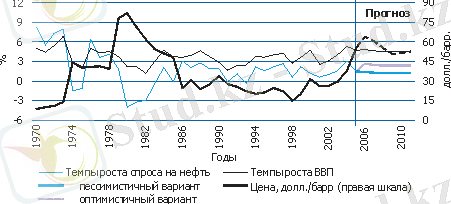

Пик роста спроса на сырую нефть на протяжении последних четырех лет пришелся на 2004 г. Важной причиной усиления спроса на топливо стал быстрый экономический рост в мире, превысивший 5%, - лишь в 1972-1973 гг. мировая экономика росла большими темпами. Повышение цен на нефть ускорило процессы энергосбережения и освоения новых технологий разведки и добычи, новых источников энергии. Эффект от этих усилий будет с каждым годом все более заметен и в ближайшие несколько лет приведет к постепенному снижению цен на нефть. При этом зависимость спроса на нефть от темпов экономического роста, по нашему мнению, будет постепенно ослабевать в совокупности с уменьшением темпов роста мировой экономики (в том числе за счет высоких цен на нефть), что приведет к более существенному снижению темпов повышения спроса на углеводородное сырье по сравнению с прогнозами многих экспертов.

Рисунок 1 - Спрос на нефть и экономический рост3

Об ослаблении взаимосвязи между экономическим ростом и спросом на нефть говорят статистические показатели. Например, в период 1970-1986 гг., когда котировки сырой нефти в реальном выражении превышали 40 долл. /барр., достигая в отдельные годы уровня 80 долл. /барр., темпы роста мировой экономики объясняли более 80% повышения спроса на нефть. При этом 4%-ный прирост ВВП увеличивал нефтяной спрос на 10%. Столь высокая зависимость экономики от спросового фактора в определенной степени объясняла резкое увеличение цен в тот период. В условиях рыночной экономики производители использовали любые возможности для развития энергосберегающих технологий. В результате за последние почти двадцать лет коэффициент эластичности в линейной зависимости снизился с 2. 5 до значения менее 1, объясняя при этом менее 70% всех колебаний спроса.

Согласно прогнозу МВФ темпы роста мировой экономики в 2006-2011 гг. составят в среднем не более 4. 7% за год - это достаточно высокий показатель. Лишь при росте мировой экономики менее чем на 3% в год увеличение спроса на нефть не превышало 1%. В связи со снижением статистической зависимости между этими показателями можно прогнозировать, что увеличение спроса на нефть в среднесрочной перспективе будет находиться в диапазоне 1. 2-2. 7% в год. По нашей оценке, с учетом развития энергосберегающих технологий реальные показатели роста будут ближе к нижней границе этого диапазона.

Пока же производители оказались не готовы к росту спроса на топливо. Об этом свидетельствуют низкий уровень запасов сырой нефти и нефтепродуктов в государственных и коммерческих резервах, недостаточный уровень резервных нефтедобывающих мощностей и свободных мощностей нефтепереработки.

Запасы топлива в развитых странах-членах ОЭСР в 1998 г. достигли рекордного уровня - более 4 млрд. барр., и именно в этот период цены на нефть опустились до минимального уровня за предыдущие четверть века. Перепроизводство нефти на фоне резкого сокращения темпов роста спроса на нее привело к увеличению запасов в странах ОЭСР до 55 дней суточного потребления нефти. Однако затем в силу ряда причин этот показатель несколько снизился, и в последние восемь лет уровень таких запасов колеблется около отметки 50 дней потребления. Казалось бы, снижение незначительное, но именно оно могло послужить первоначальным импульсом к росту нефтяных цен до некоторого равновесного диапазона, который был признан странами-членами ОПЕК как целевой (22-28 долл. /барр. "опековской корзины") . И именно это было предвестником формирования сильнейшего повышательного тренда на нефтяном рынке под воздействием новых факторов, усиливавших свое воздействие на кумулятивной основе.

Рисунок 2 - Запасы топлива в странах ОЭСР и цены на нефть4

В последние годы рост цен на сырую нефть формировался уже на фоне опасений возникновения ее дефицита на рынке в связи с последствиями сокращения нефтедобычи в Ираке, так как быстрого восстановления нефтедобычи в этом регионе, как об этом было заявлено экспертами США ранее, не произошло. С апреля 2004 г. линейная зависимость, при которой с ростом коммерческих запасов в США (см. соответствующий рисунок, построенный на еженедельных данных) наблюдалось снижение цен, стала меняться. Политическая нестабильность в ряде регионов добычи нефти (Персидском заливе, Венесуэле, Нигерии), стихийные бедствия на южном побережье США - одном из основных нефтедобывающих районов - не позволяли рассчитывать, что увеличение добычи нефти само по себе сможет снизить цены на нее. Центр внимания участников нефтяного рынка стал постепенно смещаться сначала в сторону объемов резервных мощностей нефтедобычи странами ОПЕК, а затем и свободных мощностей нефтепереработки в наиболее развитых странах.

В условиях сокращения резервных мощностей в нефтедобыче до уровня ниже 2 млн. барр. в сутки можно говорить лишь о возможности поддержания ежегодного прироста спроса на нефть, но ни о какой компенсации со стороны предложения в случае дополнительного возникновения форс-мажорных обстоятельств речи уже не идет. Прекращение чистого экспорта сырой нефти из Ирака (порядка 1 млн. барр. в сутки), Ирана (2. 7 млн. барр. в сутки), Венесуэлы (2 млн. барр. в сутки), Нигерии (2 млн. барр. в сутки), а также сокращение добычи нефти на южном побережье США в результате прошедших ураганов (1 млн. барр. в сутки) способны в каждом отдельном случае привести к краткосрочному возникновению дефицита нефти на рынке. Длительность этих перебоев с поставками (до полного восстановления прежнего уровня нефтедобычи) может варьироваться от нескольких месяцев до нескольких лет. Безусловно, страны ОЭСР располагают достаточными запасами нефти, которые позволят им продолжительное время (почти четыре года) обходиться, например, без иранской нефти, если вдруг Иран остановит ее экспорт. Но истощение запасов только усугубит ситуацию, а их использование может лишь временно снять напряженность на рынке.

Рисунок 3 - Резервные мощности нефтедобычи5

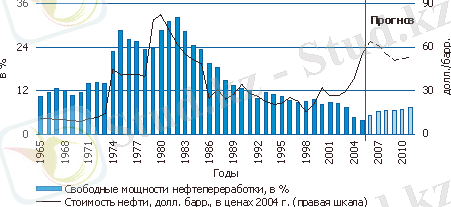

Отставание развития нефтепереработки от растущего спроса на топливо, на наш взгляд, является основной причиной повышения в настоящее время цен на нефтяном рынке. Согласно последнему годовому обзору мировых рынков энергоносителей, подготовленному компанией BP, в 2004 г. объем свободных мощностей нефтепереработки превысил объем потребления нефти не более чем на 5%, что стало минимальным уровнем с 1965 г. По всей видимости, в прошлом году ситуация вряд ли существенно изменилась в лучшую сторону. По нашей оценке, лишь 8%-ный запас свободных мощностей в нефтепереработке способен переломить ситуацию и существенно снизить цены на сырую нефть. Для этого необходимо дополнительно увеличить мощности НПЗ по сравнению с 2005 г. на 5 млн. барр. в сутки, что в ближайшие несколько лет нереально. Однако даже наличие свободных мощностей нефтепереработки не гарантирует от резкого роста цен в случае нефтяного эмбарго или вынужденного сокращения поставок нефти из Персидского залива из-за крупных военных действий в этом регионе.

Рисунок 4 - Свободные мощности нефтепереработки6

Частично проблему дефицита мощностей можно решить за счет увеличения уровня загрузки уже имеющихся мощностей (отношения пропускной способности НПЗ к фактической мощности нефтепереработки) в различных странах, в том числе в России. В разных странах он составляет чуть более 80% (по данным на 2004 г. ) : например, в Южной и Центральной Америке - 82%, в Европе - 83% и на Ближнем Востоке - 85%. В странах Северной Америки и в некоторых странах АТР этот показатель существенно выше. Низкая производительность (глубина) переработки нефти на старых российских НПЗ2 создает дополнительные возможности в части удовлетворения растущего мирового спроса, однако для этого также необходимы инвестиции и время.

Возможно, уже в ближайшее время мы увидим положительные сдвиги в части наращивания резервных мощностей в нефтедобыче, введения в строй новых НПЗ и повышения глубины нефтепереработки. В этой связи можно ожидать, что цены на сырую нефть в ближайшие годы несколько снизятся, но по-прежнему будут оставаться на высоком уровне - выше среднего значения за последние десятилетия.

1. 2 Аналитический обзор мирового рынка нефти

Рассмотрим мировой рынок нефти на ноябрь 2010 года.

В соответствии с предварительными данными, в третьем квартале 2010 г. при сравнении по годам мировой спрос на нефть увеличился на 3. 1 мб/д. Таким образом, сохраняется тенденция ускорения спроса с начала года (в сравнении с +2. 0 мб/д в первом квартале и +2. 8 мб/д во втором квартале 2010 г. ) . Рост спроса обусловлен, главным образом, действием временных факторов в странах ОЭСР, отмеченных в обзоре за предыдущий месяц. В определенной степени эти факторы были неожиданными и вызвали дальнейшую корректировку в сторону увеличения (0. 5 мб/д) прогноза спроса по регионам в третьем квартале 2010 г. Страны - не ОЭСР также продемонстрировали несколько более высокие показатели спроса по сравнению с ожидаемыми.

Рисунок 5 - Рост суммарного спроса на нефтепродукты, сравнение погодам в мире7

Весьма значительный рост спроса в третьем квартале поднимает вопрос о необходимости корректировки прогнозов на четвертый квартал. По оценкам МЭА, как и большинства экспертов нефтяного рынка, темпы роста мирового спроса несколько снизятся по сравнению со вторым кварталом 2010 г., принимая во внимание значительно более высокий базовый уровень за тот же период предыдущего года. Тем не менее, хотя МЭА по-прежнему придерживается мнения о замедлении темпов роста спроса (до 1. 5 мб/д в четвертом квартале 2010 г. ), существуют риски изменения прогнозов в сторону увеличения. Поступающие противоречивые предварительные еженедельные данные по странам ОЭСР, в частности, по США в значительной степени усложнили корректировку, и, соответственно, оценку описанного выше месячного тренда. При этом потребители печного топлива в Германии вновь увеличили запасы по отношению к ранее отмеченному очень низкому уровню. В результате в ближайшие месяцы эти запасы могут превысить средний уровень за последние пять лет. Третьим фактором риска являются погодные условия. Ряд прогнозистов считает, что после беспрецедентно теплого лета в Японии, вызвавшего неожиданно высокий рост спроса на нефть для производства электроэнергии, зима в северном полушарии будет исключительно холодной. Прогноз МЭА базируется на анализе средних температур и проявившихся тенденций повышения энергоэффективности и межтопливного замещения (спотовые поставки природного газа остаются намного дешевле, чем нефти, хотя в Японии цены на газ продолжают индексироваться по отношению к ценам на нефть) .

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда