Рынок ценных бумаг Казахстана и его влияние на экономический рост: структура, проблемы и перспективы

СОДЕРЖАНИЕ

стр.

ВВЕДЕНИЕ. 3

1 Структура и принципы рынка ценных бумаг и экономического роста

1. 1 Виды и роль ценных бумаг. 5

1. 2 Модель и виды экономического роста. . 8

2 Развитие рынка ценных бумаг и его влияние на экономический рост РК

2. 1 Современное состояние рынка ценных бумаг13

2. 2 Роль банков в развитии рынка ценных бумаг. 20

2. 3 Становление Казахстанской фондовой биржи . . . 23

3 Проблемы и перспективы развития рынка ценных бумаг и

экономического роста в РК . . . 27

ЗАКЛЮЧЕНИЕ. 39

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ41

ВВЕДЕНИЕ

На сегодняшний день рынок ценных бумаг является одним из важнейших направлений развития экономики страны. На фоне мощного рынка государственных ценных бумаг рынок акций в Казахстане пока развит недостаточно. Одна из основных проблем рынка ценных бумаг - отсутствие акций в свободном обращении, несмотря на большое количество акционерных обществ. Акции предприятий сосредоточены в основном в контрольных пакетах стратегических инвесторов, которые не заинтересованы в потере контроля над предприятием и раскрытию финансовой информации. Поэтому на рынке обращается ограниченное количество акций.

Сегодня всем ясно: без подъема реального сектора экономики Казахстана нет будущего. Подъем экономики невозможен без инвестиций. Активизация инвестиционного спроса, структурная перестройка экономики, ее радикальное технологическое обновление, создание эффективных технологических институтов, защита внутреннего рынка, поддержка экспорта - все это должно служить основой для проводимых реформ.

Многие десятилетия в Казахстане, по существу, не было ни финансового рынка, ни его инфраструктуры: частных коммерческих и инвестиционных банков, бирж, страховых обществ и т. п. В стране не существовало конкуренции между производителями товаров и услуг, в том числе финансовых, которые являются двигателем общественного прогресса. Рыночная экономика требует использования потенциальных возможностей финансового рынка, который представляет собой важнейший источник ее роста. По структуре финансовый рынок страны состоит из трех взаимосвязанных и дополняющих друг друга рынков: денежный, кредитный и рынок ценных бумаг /1, с. 69/.

Переход Казахстана от жестко централизованной плановой экономики к рыночной, регулируемой государством, в сложившейся экономической ситуации в Казахстане требует ускоренного и научно обоснованного создания финансового рынка и его ключевого звена - рынка ценных бумаг, способного оперативно отрегулировать структуру национального хозяйства, остановить спад производства, развить наиболее перспективные отрасли производства.

Значительная роль рынка ценных бумаг отводится и в стабилизации

национальной валюты Казахстана, снижении темпов инфляции. Рынок ценных бумаг - это не обособленная система, а сегмент рынка, который не может функционировать без всестороннего развития рыночной экономики в целом. Состояние финансового рынка зависит от ряда факторов, среди которых главную роль играют темпы инфляции. Дело в том, что при спаде производства и безудержном росте инфляции многие преимущества фондового рынка, всегда считающегося надежным средством защиты сбережений от инфляции, становятся абсурдом /2, c. 166/.

Развитие рынка ценных бумаг в целом способствует созданию необходимых предпосылок для обеспечения экономической и социальной безопасности государства.

Таким образом, можно сделать вывод, что тема влияния рынка ценных бумаг на экономическое развитие является в настоящее время достаточно актуальной и в данной курсовой работе сделана попытка проанализировать влияние экономических циклов и разного рода потрясений на фондовый рынок.

Цель курсовой работы - изучить состояние рынка ценных бумаг на основе анализа экономического роста в Казахстане.

Для достижения цели необходимо поставить перед собой и решить следующие задачи: 1. определить сущность и виды ценных бумаг, а также рассмотреть становление и развитие рынка ценных бумаг в Казахстане; 2. изучить современное состояние рынка ценных бумаг и деятельность банков на фондовом рынке; 3. исследовать проблемы и перспективы рынка ценных бумаг в Казахстане; 5. раскрыть роль ценных бумаг в обеспечении экономического развития РК.

Курсовая работа состоит из введения, трех глав, заключения и в конце приведен список использованных источников.

Во введении рассмотрены ключевые понятия, используемые по ходу всей работы, сформулированы основная цель и задачи курсовой работы.

В первой главе рассмотрены основные аспекты рынка ценных бумаг, модель и виды экономического роста.

Вторая содержит информацию о роли РЦБ в обеспечении экономического развития.

В третьей рассмотрены проблемы и перспективы рынка ценных бумаг.

В заключении содержатся выводы, вытекающие из всей работы.

В качестве метологического материала были выбраны труды:

- казахстанских авторов: Сейткасимова Г. С. , Ильясова Л. А., Омарова Ж. Ж., Орманбаева А. Ж., Бексуланова А. Ж. ;

- российских авторов: Агаповой Т. А., Серегиной С. Ф., Гальперина В., Вечканов Г. С., Галанова В. А., Басова А. Б. ;

- зарубежных авторов: Ларрен Д. К., Фишер С., Дорнбуш Р., Мэнкью Н. Г., Сакс Д. и т. д.

1 СТРУКТУРА И ПРИНЦИПЫ РЫНКА ЦЕННЫХ БУМАГ И ЭКОНОМИЧЕСКОГО РОСТА

- Виды и роль ценных бумаг

Рынок ценных бумаг является во всем мире одним из существенных факторов развития экономики страны, поскольку какая-либо отрасль не рассматривалась, она требует при своем развитие постоянного вложения капитала.

Ценные Бумаги (ЦБ) выпускаются с целью привлечения ресурсов для покрытия своих оперативных расходов и приобретаются инвесторами с целью извлечения прибыли. В системе рыночного хозяйства они выполняют роль инструментария в процессе аккумуляции временно свободных денежных средств и эффективного размещения в сферах производства и обмена, создают широким слоям населения возможность участвовать в получение доходов от деятельности предприятий, стимулируют деловую активность. Рациональное использование средств, вырученных от продажи ценных бумаг, влечет процветание предприятия, то есть наряду с инвесторами и предприятиями, пользу извлекают все граждане, поскольку по мере развития предприятия как в количественном, так и в качественном отношении возрастает степень занятости населения, а так же общего благосостояния народа.

Как экономический инструмент ценные бумаги способствуют формированию рациональной отраслевой структуры и соответствующего ей оптимальному соотношению спроса и предложения, обеспечивают динамизм экономики. В этом плане приватизация по-особенному высвечивает функциональную направленность ценных бумаг, выводя определенные из них на передний план. Наполнение рынка акциями промышленных, транспортных, строительных и аграрных предприятий, отбор лучших по инвестиционным качествам ценных бумаг, реальный прилив капиталов в сферу материального производства - это путь формирования целостной системы финансовых рынков цивилизованных странах /3, с. 160/.

Национальный Банк Республики Казахстан демонстрирует гибкий подход к проблеме управления денежной базой с помощью своих краткосрочных долговых обязательств. Ноты использовались эмитентом исключительно по своему декларированному назначению.

В течение года решающее влияние на ликвидность ЦБ - наиболее популярного финансового инструмента в Казахстане - оказывали два фактора: уровень инфляции и спекулятивная привлекательность валютного рынка.

Таким образом, Государственные Ценные Бумаги (ГЦБ) удостоверяют имущественные права держателя в отношениях займа, заемщиком в которых выступает правительство Республики Казахстан или Национальный банк РК.

Основные виды ГЦБ в Республике Казахстан:

- краткосрочные казначейские обязательства ГККО (МЕККАМ) ;

- среднесрочные казначейские обязательства ГСКО (МЕОКАМ) ;

- специальные казначейские обязательства ГСКО (МЕАКАМ) ;

- специальные валютные государственных облигаций СВГО (АВМЕКАМ) ;

- национальные сберегательные облигации (НСО) ;

- ноты Национального банка РК (специальные, краткосрочные валютные и краткосрочные ноты (в тенге) /4, c. 266/.

Государственные краткосрочные казначейские обязательства.

Название "государственное краткосрочное казначейское

обязательство" на казахском языке именуется "МЕККАМ" - "мемлеккeтiк кыскамерзiмдi казьнашылык мiндеттеме".

Цель выпуска - расширение рынка ценных бумаг и увеличение доли не инфляционного покрытия дефицита республиканского бюджета.

Государственные краткосрочные казначейские обязательства МЕККАМ выпускаются в дематериализованной форме со сроком обращения три, шесть и двенадцать месяцев, размещаются и обращаются путем ведения соответствующих записей на счетах их держателей в депозитарии финансового агента и субдепозитариях первичных дилеров.

Государственные среднесрочные казначейские обязательства.

Казначейские обязательства являются государственными ценными бумагами, выпускаются Министерством финансов Республики Казахстан от лица Правительства Республики Казахстан и свободно обращаются на рынке ценных бумаг Казахстана в соответствии с действующим законодательством Республики Казахстан.

Название "государственное среднесрочное казначейское обязательство" (ГСКО) на казахском языке именуется - "Мемлекеттiк ортамерзiмдi казынашылык мiндеттеме" (МЕОКАМ) .

Цель выпуска - диверсификации рынка государственных ценных бумаг и увеличения доли источников неинфляционного покрытия дефицита республиканского бюджета. Номинальная стоимость казначейского обязательства - 1000 тенге.

«Положение о порядке выпуска, обращения и погашения государственных среднесрочных казначейских обязательств Республики Казахстан со сроком обращения два и три года» утверждено постановлением Правительства Республики Казахстан от 10 июня 1997 года N 945.

Специальные казначейские обязательства.

Специальные казначейские обязательства являются государственными ценными бумагами, выпускаются Министерством финансов Республики Казахстан от лица Правительства Республики Казахстан и свободно обращаются на рынке ценных бумаг Казахстана в соответствии с действующим законодательством Республики Казахстан.

Название "государственное специальное казначейское обязательство" (ГСКО) на казахском языке именуется - "Мемлекеттiк арнаулы кызынашылык мiндеттеме" (МЕАКАМ) .

Цели выпуска - переоформление задолженности Правительства Республики Казахстан перед Национальным банком Республики Казахстан по полученным кредитам в 1991-1997 годах в государственные ценные бумаги. Срок обращения десять лет.

Номинальная стоимость казначейского валютного обязательства -100 долларов США.

«Правила выпуска, размещения, обращения, погашения и обслуживания государственных среднесрочных казначейских валютных обязательств Республики Казахстан со сроком обращения один год и более» утверждены постановлением Правительства Республики Казахстан от "18" апреля 2000 года N 597.

Специальные валютные государственные облигации.

Специальные валютные государственные облигации (АВМЕКАМ) номинальной стоимостью 100 долларов США выпускаются Министерством финансов Республики Казахстан от лица Правительства Республики Казахстан.

Цель выпуска - защита пенсионных активов накопительных пенсионных фондов. Срок обращения пять лет.

«Правила выпуска, обращения и погашения специальных валютных и государственных облигаций со сроком обращения пять лет» утверждены постановлением Правительства Республики Казахстан от 5 апреля 1999 года N 363.

Национальные сберегательные облигации.

Национальные сберегательные облигации выпускаются Министерством финансов Республики Казахстан в дематериализованной форме сроком обращения 364 дня (52 недели) . Проценты по доходности выплачиваются ежеквартально.

Ноты Национального Банка Республики Казахстан.

Представляют собой инструмент денежно-кредитной политики,

предназначенный для регулирования денежной массы в обращении.

Краткосрочные ноты со сроком погашения до 90 дней первоначально продаются по цене ниже номинальной стоимости, а погашаются по номинальной стоимости. Выпускаются в бездокументарной форме с номинальной стоимостью 100 тенге, цена отсечения - минимальная дисконтированная цена.

Удовлетворение заявок начинается с наименьшего дисконта и заканчивается при том дисконте, при котором исчерпывается объем эмиссии.

1. 2 Модель и виды экономического роста

Как известно, основным критерием процесса экономического развития является экономический рост. Важность изучения проблемы экономического роста состоит в том, что экономический рост является основой увеличения благосостояния, а анализ факторов, его определяющих, позволяет объяснить различия в уровне и темпах развития в разных странах (межстрановые различия) в один и тот же период времени и в одной и той же стране в разные периоды времени (межвременные различия) .

Под экономическим ростом понимается увеличение масштабов совокупного производства и потребления в стране, характеризуемое, прежде

всего такими макроэкономическими показателями, как валовой национальный продукт, валовой внутренний продукт, национальный доход. Экономический рост представляет собой долгосрочную тенденцию увеличения реального ВВП. В этом определении ключевыми являются слова:

1) тенденция, что означает, что реальный ВВП не должен обязательно увеличиваться каждый год, а указывается лишь направление движения экономики, так называемый «тренд»; 2) долгосрочная, поскольку экономический рост является показателем, характеризующим долгосрочный период, а поэтому речь идет об увеличении потенциального ВВП (т. е. ВВП при полной занятости ресурсов), о росте производственных возможностей экономики; реального ВВП (а не номинального, рост которого может происходить за счет роста уровня цен, причем даже при сокращении реального объема производства) . Поэтому важным показателем экономического роста выступает показатель величины реального ВВП /5, с. 291/.

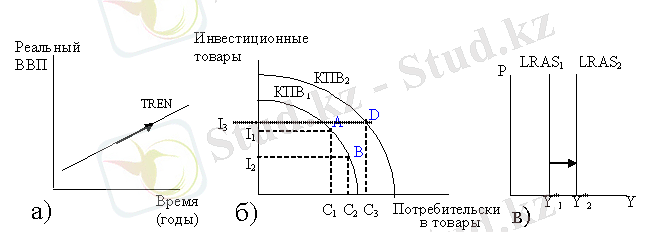

Графически экономический рост может быть представлен тремя способами: через кривую реального ВВП; через кривую производственных возможностей; с помощью модели совокупного спроса - совокупного предложения (модели AD-AS) . На рис. 1. (а) кривая (тренд) отражает долгосрочную тенденцию увеличения реального ВВП. На рис. 1. (б) экономический рост показан с помощью кривой производственных возможностей. На рис. 1(в) представлен как сдвиг вправо долгосрочной кривой совокупного предложения(LRAS) и рост объема производства от Y 1 доY 2.

Государство играет значительную роль в регулировании экономического роста и следует рассмотреть какие меры государственного регулирования наилучшем образом могут стимулировать этот процесс.

Неоклассические модели роста преодолевали ряд ограничений кейнсианских моделей и позволяли более точно описать особенности макроэкономических процессов. Модель Солоу наилучшим образом показывает связь между РЦБ и экономическим ростом.

Рис. 1 - Экономический рост (графическая интерпретация) /6, с. 349/

Целью модели Солоу является ответ на вопросы: каковы факторы сбалансированного экономического роста, какой темп роста может позволить себе экономика при заданных параметрах экономической системы и как при этом максимизируются доходы населения и объем потребления.

В общем виде объем национального выпуска Y является функцией 3-х факторов производства: труда L , капитала K , земли N :

Y = f ( L , K , N ) (1)

Фактор земли в модели Солоу был опущен ввиду малой эффективности в экономических системах, характеризующихся высоким технологическим уровнем, и поэтому объем выпуска зависит от трудовых и производственных факторов:

Y = f ( L , K ), (2)

В развернутом виде эта формула имеет вид:

Y = ( ∆Y / ∆L) * L + (∆Y / ∆K) * K, (3)

где ∆Y / ∆L - предельный продукт труда MPL, ∆Y / ∆K - предельный продукт капитала MPK . Это значит, что общий продукт равняется сумме произведений затраченного количества труда и капитала на их предельные продукты, т. е. на прирост продуктов ∆Y от увеличения затрат труда ∆L и затрат капитала ∆K. В упрощенном виде:

y = Y / L, (4)

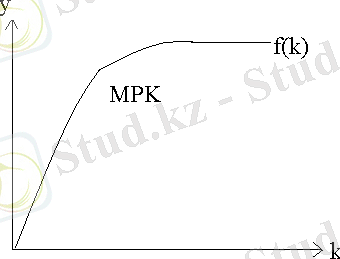

где y - производительность труда; k = K/ L, где k - капиталовооруженность труда. Тогда производственная функция имеет вид:

y= f (k), (5)

где f (k) = F (k, 1) .

Графическое изображение этой функции имеет вид, показанный на рис. 2. При этом если k увеличивается на одну единицу, то y возрастает на МРК единицу. По мере роста капиталовооруженности труда его производительность увеличивается, но с убывающей скоростью, т. к. МРК снижается /7, с. 256/.

Совокупный спрос в модели Солоу определяется инвестиционным и потребительским спросом. Уравнение выпуска продукции на одного работника имеет вид:

γ = с + i, (6)

где с и i - потребление и инвестиции.

Рисунок 2 показывает, что капиталовооруженность k определяет размер выпуска продукции на одного работника:

y = f (k) . (7)

Рис 2. - График производственной функции в модели

Солоу в расчете на одного работника /8, с. 258/

Доход делится между потреблением и сбережениями в соответствии с нормой сбережения, так что потребление можно представить как

с = (1 - s) y, (8)

где s - норма сбережения (накопления)

Тогда у = с + i = (1- s) y + i, откуда i = sy. В условиях равновесия инвестиции равны сбережениям и пропорциональны доходу.

В результате условие равенства спроса и предложения может быть представлено как:

f (k) = c + i или f (k) = i / s. (9)

Производственная функция определяет предложение на рынке товаров, а накопление капитала - спрос на производственную продукцию. Объем же капитала меняется под воздействием инвестиции выбытия. Инвестиции в расчете на одного работника являются частью дохода, приходящегося на одного работника (i = sy) или

i = s * f(k) . (10)

Из этого следует, что, чем выше уровень капиталовооруженности k, тем выше уровень производства f(k) и больше инвестиции i.

В модели Р. Солоу норма сбережений - ключевой фактор, определяющий уровень устойчивости капиталовооруженности. Более высокая норма сбережений обеспечивает больший запас капитала и более высокий уровень производства /9, c. 284/.

Другим фактором непрерывного экономического роста в условиях устойчивой экономики является рост населения. Для устойчивости экономики необходимо, чтобы инвестиции sf(k) должны компенсировать

последствия выбытия капитала и рост капитала (d + n) k и Е (рис. 3) .

Рис. 3. - Инвестиции s f(k) и рост капитала (d + n) k /9, с. 289/

Однако если рост населения не сопровождается увеличением инвестиций, то это ведет к уменьшению запаса капитала на одного работника. Таким образом, если страны с более высокими темпами роста населения имеют меньшую капиталовооруженность, то значит - и более низкие доходы.

Таким образом, чем выше норма сбережения (накопления), тем более высокий уровень выпуска и запаса капитала может быть достигнут в состоянии устойчивого равновесия. Однако повышение нормы накопления ведёт к ускорению экономического роста в краткосрочном периоде, до тех пор, пока экономика не достигнет точки нового устойчивого равновесия.

Очевидно, что ни сам процесс накопления, ни увеличение нормы сбережения не могут объяснить механизм непрерывного экономического роста. Они показывают лишь переход от одного состояния равновесия к другому. Как известно, в кейнсианских моделях норма сбережения задавалась экзогенно и определяла величину равновесного темпа роста дохода. В неоклассической модели Солоу при любой норме сбережения рыночная экономика стремится к соответствующему устойчивому уровню фондовооруженности (k*) и сбалансированному росту, когда доход и капитал растут с темпом (n+g) . Величина нормы сбережения (накопления) является объектом экономической политики и важна при оценке различных программ экономического роста.

Рассмотренная модель Солоу позволяет описать механизм долгосрочного экономического роста, сохраняющий равновесие в экономике и полную занятость факторов. Она выделяет технический прогресс как единственную основу устойчивого роста благосостояния и позволяет найти оптимальный вариант роста, обеспечивающий максимум потребления. Модель Солоу показывает взаимосвязь между сбережениями, накоплением капитала и экономическим ростом /10, с. 120/.

Итак, рассмотрим взаимодействие спроса и предложения на рынке ценных бумаг. Особенностью здесь является то, что спрос есть спрос на инвестиции, а предложение это сумма денежной массы и сбережений. Также как и на других рынках, равновесная цена на инвестиции образуется при пересечении спроса и предложения, но цена здесь выражена процентом (равновесным процентом) по инвестициям (процент по облигации, дивиденд по акции) . Следует отметить, что существует 2 модели взаимодействия спроса и предложения на финансовом рынке - кейнсианская и неоклассическая. Их отличие выражается в том, что функция сбережений постоянна и прямо пропорциональны соответственно /11, с. 243/.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда