Управление экономическим риском на примере Алматинского маргаринового завода

Введение

Глава 1. Основы управления экономическим риском

- Риски как неотъемлемый элемент предпринимательской деятельности.

- Необходимость управления риском на предприятиях

- Организационно-методологические основы управления экономическим риском

Глава 2. Управление предпринимательским риском на примере АО «Алматинский маргариновый завод»

2. 1. Краткая характеристика предприятия.

2. 2. Качественный анализ экономических рисков в АО «АМЗ».

2. 3. Оценка риска предприятия на основе показателей финансовой отчетности.

Источник использованной литературы.

Введение

Что такое сильное и независимое государство? Это, прежде всего сильная и независимая экономика. Бизнес с его мощными капиталовложениями и цивилизованным рынком. В нынешнем Послании народу Казахстана Президент РК Н. А Назарбаев отметил, что Казахстан стоит сегодня на пороге нового рывка вперед в своем развитии. «Фундаментом процветающего и динамично развивающегося общества, - подчеркивает Президент, - может быть только современная конкурентоспособная и открытая рыночная экономика, не ограниченная рамками только сырьевого сектора». (1)

Развитие экономики в целом это развитие отдельной отрасли, отдельного предприятия, отдельного завода с их проблемами и трудностями. В связи с этим повышение эффективности работы предприятий, особенно в промышленной отрасли должно быть отнесено к числу наиболее приоритетных задач развития экономики республики. Промышленные предприятия в рыночной экономике и, особенно, казахстанские предприятия функционируют в условиях риска и потому, в последние годы, объектом пристального внимания ученых и практиков стало управление риском, в Казахстане теоретические и практические аспекты риска рассматриваются в трудах таких ученых, как У. Баймуратов, К. Бердалиев, А. Есентугелов, Ж. Ихданов, Н. Мамыров, К. Окаев, К. Сагадиев и др.

Успешное развитие предприятий, их финансовая устойчивость, конкурентоспособность и инвестиционная привлекательность во многом зависят от эффективного управления риском. Именно это обстоятельство обусловило актуальность и целесообразность выбора данной темы в качестве предмета исследования дипломной работы. В Казахстане теоретические и практические аспекты риска рассматриваются в трудах таких ученых как У. Баймуратов, К. Бердалиев, А. Есентугелов, Ж. Ихданов, Н. Мамыров, К. Окаев, К. Сагадиев и др.

Целью дипломной работы является разработка методических и практических рекомендаций по управлению рисками применительно к объекту исследования с учетом специфических особенностей на основе обобщения теоретических знаний в области предпринимательского риска.

Объектом исследования является предприятие пищевой промышленности АО «Алматинский маргариновый завод». Теоретическую и методологическую основу исследования составили труды зарубежных экономистов по теории рисков, экономического анализа, законодательные и нормативные акты Республики Казахстан, регулирующие предпринимательскую деятельность, материалы периодической печати.

1. Теоретико- методологические основы управления экономическим риском.

1. 1 Риски как неотъемлемый элемент предпринимательской деятельности

Для современного этапа развития экономики Республики Казахстан характерным является интенсивный процесс становления предпринимательских структур. Постоянно меняющаяся конъюнктура рынка, развитие конкуренции и возрастание зависимости от большего числа контрагентов требует от предпринимателя гибкой и оперативной реакции на изменение внешней среды, принятия нестандартных решений в целях обеспечения эффективной деятельности и дальнейшего развития. Решение проблемы управления предпринимательским риском определяет финансовое состояние предприятия, конкурентоспособность продукции и возможность привлечения инвестиционных средств. Однако на практике казахстанские предприятия предпринимательский риск учитывают не полностью, а разработкой способов его снижения занимаются недостаточно. Многие решения в предпринимательской деятельности приходиться принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать. Если риски не учитывается в хозяйственном плане, тогда они становиться источником с одной стороны, убытков, а с другой - прибылей. Можно выбирать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль.

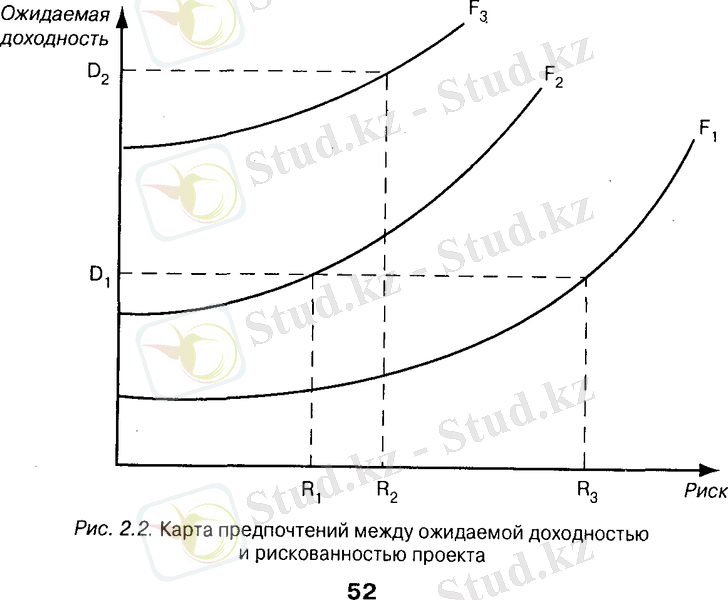

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. Принципиальное решение о принятии рискового проекта зависит для предпринимателя, принимающего решение, от его предпочтений между ожидаемой доходностью (рентабельностью) вкладываемых в этот проект средств и их надежностью, которая в свою очередь понимается как нерискованность, вероятность получения доходов. Указанные предпочтения предпринимателя обычно отражаются в так называемой карте его предпочтений между ожидаемой коммерческой эффективностью вложенных средств, то есть доходностью, рентабельностью и их риском. Эта карта предполагает также учет нескольких уровней полезности для предпринимателя. На рисунке1 приведен общий вид подобной карты предпочтений.

Рисунок 1- Карта предпочтений рисков

Азбука предпринимательства:Уч. / под ред. Б. Г. Райзберга - М. Экономика - 1995.

Кривые на карте предпочтений имеют положительный наклон. Изображенные на рисунке кривые носят название «кривых равных предпочтений» или «кривые безразличия», так как каждая из них отражает своими точками равнопредпочтимые для предпринимателя при данном уровне его удовлетворенности пары ожидаемой эффективности и рискованности решения. Приемлемых уровней удовлетворенности (полезности) может быть несколько. На приведенном рисунке их три, из них наиболее низкий из всех приемлемых уровень F 1 , наиболее высокий F 3 . Уровень F 1 ниже, чем уровень F 2 , так при одной и той же ожидаемой доходности решения в первом случае (для F 1 ) величина риска R 3 больше, чем риск R 1 во втором случае (для F 3 ) . Сочетание же ожидаемой рентабельности решения и его рискованности, отвечающее одной из точек кривой равных предпочтений для уровня F 3 , оказывается тогда за счет более высокой ожидаемой доходности вложений в данное решение (хотя и при большем риске) более привлекательным для предпринимателя, соответствует более высокому уровню полезности для него. Карта предпочтений предпринимателя должна быть построена для него либо им самим, либо с помощью сторонних экспертов построена эмпирически, то есть на основе обработки данных анализа решений, которые принимались ранее.

Однако для дальнейшего рассмотрения предпринимательского риска прежде всего необходимо определить исходное, базисное понятие “риск”.

А. Альгин определяет риск как деятельность или действие по «снятию неопределенности» (2) . Б. Райзберг определяет риск как «ущерб, возможные потери», придерживаясь тем самым классической теории предпринимательского риска(3) .

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие, как:

- случайный характер события, который определяет, какой из возможных исходов реализуется на практике;

- наличие альтернативных решений;

- известны или можно определить вероятности исходов и ожидаемые результаты;

- вероятность возникновения убытков;

- вероятность получения дополнительной прибыли.

Таким образом, категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с их ожидаемой величиной, ориентированной на рациональное использование ресурсов в данном виде предпринимательской деятельности. (4) Другими словами, риск - это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

Хотя последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получения ожидаемой прибыли, однако риск - это не только нежелательные результаты принятых решений. При определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов.

Анализ экономического содержания понятия «риск» с позиции неоклассической теории позволяет достаточно четко выделить основные характерные черты, присущие любой рисковой ситуации. К ним могут быть отнесены следующие:

- неопределенность хозяйственной среды;

- наличие альтернативных решений;

- возможность отклонения от поставленной цели;

- отсутствие уверенности в достижении поставленной цели;

- вероятность получения положительного результата (прибыли) ;

- вероятность наступления неблагоприятных последствий, потерь (вероятность убытков) .

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда