Анализ использования основных фондов и пути их совершенствования на примере ТОО ПСК Евразия+

КАЗАХСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМ. Т. РЫСКУЛОВА

КАФЕДРА «ЭКОНОМИКА»

Факультет «Экономика»

О Т Ч Е Т

(о прохождении производственной практики)

ТОО “ПСК”Евразия+”

(название базы практики)

студента 2 курса

специальности 050506 «Экономика»

Конопак В. В.

(ФИО)

Руководитель практики от КазЭУ им. Т. Рыскулова

ст. пр. Карамолдаева Ж. К.

(ученая степень, должность) (подпись) (ФИО)

«» 200_ г.

Руководитель практики от предприятия

зам. фин. дир. Дмитрович М. П.

(ученая степень, должность) (подпись) (ФИО)

«» 200_ г.

АЛМАТЫ - 2008 г. .

Содержание

ВВЕДЕНИЕ3

Раздел 1. История развития ТОО «ПСК «Евразия+». . 5

Раздел 2. Основные технико-экономические показатели производственно-хозяйственной деятельности ТОО ПСК «Евразия+». 7

Раздел 3. Анализ использования основных производственных фондов предприятия . . . 11

Раздел 4. Анализ эффективности и интенсивности использования основных фондов предприятия. 13

Раздел 5. Анализ использования производственной мощности предприятия… . . . 18

Раздел 6. Анализ использования технологического оборудования20

Раздел 7. Резервы улучшения и использования основных средств предприятия. 23ЗАКЛЮЧЕНИЕ. 27

Список литературы . . . 28

Приложения

ВВЕДЕНИЕ

Целью данной практики является не только изучение практических ситуаций, но и сбор и анализ материала, необходимого для написания дипломной работы на тему: «Анализ и пути улучшения использования основных фондов предприятия». Базой преддипломной практики было выбрано ТОО «ПСК «Евразия+»

Задачами преддипломной практики является:

- ознакомление с организацией: его структурой, основными функциями управленческих и производственных подразделений;

- непосредственное участие в текущей деятельности предприятия;

- подбор и систематизация материалов для выполнения дипломной работы.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала. Именно поэтому в прохождении преддипломной практики больший акцент был дан на изучение вопроса проведения финансового анализа предприятия, т. к. приведенная тема является актуальной и требует необходимости ее изучения

В ходе прохождения практики были пройдены такие основные этапы как:

- получение пропусков, инструктаж по технике безопасности, получение индивидуального задания;

- ознакомление с инструктивным материалом, отделами предприятия;

- сбор материалов, предусмотренных заданием по практике;

В данной работе были использованы следующие внутренние документы предприятия:

- устав ТОО «ПСК «Евразия+»;

- статистические данные;

- специальные печатные издания;

- бухгалтерская отчетность за 2006 - 2007 г. г.

В ходе подготовки данной работы изучены исторические, теоретические разработки, статистические источники, официальные документы, нормативные законодательные акты.

Структура отчета состоит из введения, основных глав, заключения, списка использованной литературы и приложений.

Информационную базу составляют данные бухгалтерского баланса и отчетности предприятия, законы Республики Казахстан, постановления Правительства, материалы, опубликованные в периодической и специальной литературе, внутренние документы предприятия.

Раздел 1. История развития ТОО «ПСК «Евразия+»

Объектом исследования является товарищество с ограниченной ответственностью «ПСК «Евразия+» созданное в сентябре 1999 года. В соответствии с учредительными документами основной вид деятельности товарищества - производство бетона для собственного использования.

Производственно-строительная компания ТОО «ПСК «Евразия+» имеет бетоносмесительное управление и офис, расположенный на ул. Радостовца, 277. Учредителями ТОО «ПСК «Евразия+» являются физические лица. Имущество состоит из вкладов учредителей - это общая долевая собственность учредителей. На момент образования предприятия Уставный фонд составлял 57350 тенге.

Высшим органом ТОО «ПСК «Евразия+» является общее собрание его участников, которое осуществляет свою деятельность в соответствии с казахстанским законодательством на основании Устава и Учредительного Договора ТОО «ПСК «Евразия+».

Основной вид деятельности предприятия - производство бетона для собственного использования. Также компания имеет договоренность на поставку своей продукции другим организациям. За все время работы торговое предприятие ТОО «ПСК «Евразия+» зарекомендовало себя как надежный партнер, стабильная в финансовом отношении компания. Оперативный учет представляет собой концентрацию и анализ информации, отражающей выполнение хозяйственных различных операций предприятия. Данные оперативного учета используются для повседневного текущего руководства и управления предприятием. Оперативный учет и контроль над выручкой и прибылью осуществляется на основе первичных бухгалтерских документах. Бухгалтерский учет и все записи о хозяйственных операциях ведутся на компьютере в программе 1:С Бухгалтерия. По данным синтетического и аналитического учета прибыли и убытков составляется квартальная и годовая отчетность о финансовых результатах и их использование.

Ниже представлена организационная схема компании.

Рис. 1. Организационная структура финансово-экономической службы ТОО «ПСК «Евразия+»

Организационная структура финансовой службы отражает состав многочисленных функциональных подразделений предприятия и определяет координацию их совместной деятельности на пути достижения поставленных перед предприятием целей. Именно эта координация выступает основой организационной структуры, которая обычно определяется как совокупность устойчивых связей в организации. Связи здесь рассматриваются как выражение отношений, а не как какое-то конкретное действие. Через структурные связи реализуются отношения координации между подразделениями предприятия, осуществляется взаимодействие функциональных служб, в котором различают две важные составляющие: права структурной единицы и ее информационное обеспечение.

Финансово-экономическое управление является частью процесса общего управления предприятием, поэтому менеджмент в этой сфере может строиться по управленческим схемам, традиционно относимым к предприятию в целом. Это могут быть линейно-функциональные схемы управления, хорошо себя зарекомендовавшие в условиях стабильности, либо гибкие и адаптивные схемы, ориентированные на меняющиеся рыночные условия, либо матричные, продуктовые схемы управления. Главное условие выбора схемы управления - она должна отвечать условиям производства и типу организации.

Раздел 2. Основные технико-экономические показатели производственно-хозяйственной деятельности ТОО ПСК «Евразия+»

Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят своё отражение в показателе прибыли: уровень использования материальных ресурсов, основных средств, трудовых ресурсов, объем реализации продукции, уровень цен. С другой стороны, прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы.

Основные финансовые результаты деятельности ТОО ПСК «Евразия+» представлены в таблице 1.

Таблица 1-финансовые результаты деятельности ТОО ПСК «Евразия+»

Код

Стр.

За 2006

год

За 2007

год

+ / -

(гр. 3-гр. 4)

%

(гр. 3/гр. 4) *100%

090

090

4510

4510

912

912

+3598

+3598

494, 52

494, 52

Рентабельность продаж (R 1 ) - это отношение суммы прибыли от реализации к объёму реализованной продукции.

, где (1)

, где (1)

В- выручка от реализации товаров, работ услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) ;

С- себестоимость реализации товаров, продукции, работ, услуг;

КР- коммерческие расходы;

УР- управленческие расходы.

Рентабельность деятельности организации в отчётном периоде рассчитывается как отношение суммы прибыли отчётного периода к выручке от реализации:

(2)

(2)

где П- прибыль отчётного периода.

Для оценки ликвидности и платежеспособности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.

Данные показатели не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и представляют интерес, как для руководства предприятия, так и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности - для инвесторов.

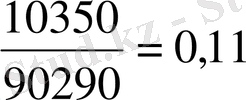

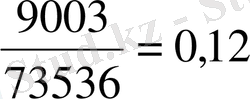

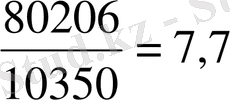

Показатели ликвидности представлены в таблице 2.

Таблица 2-показатели ликвидности ТОО ПСК «Евразия+»

295:43212=

0, 01

Из данных таблицы заметно, что увеличились на конец года коэффициенты текущей, быстрой и абсолютной ликвидностей по сравнению с началом года.

Однако кроме абсолютных показателей финансовой устойчивости существуют и относительные коэффициенты.

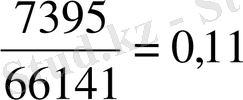

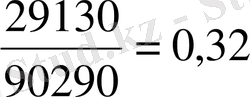

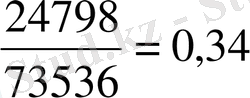

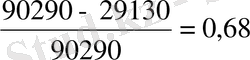

Показатели финансовой устойчивости представлены в таблице 3.

Таблица 3- показатели финансовой устойчивости

(9566+47625) /

84770

(2170+53181) /

84770

(24798+41) /

66401

(27318+90) /

73903

Раздел 3. Анализ использования основных производственных фондов предприятия

Научно технический уровень производства характеризуется наличием и состоянием основного (технологического) оборудования на предприятии, его обновлением и совершенствованием, прогрессивностью структуры основных производственных фондов и применяемых технологий, технической вооруженности труда.

Обеспеченность предприятия основными производственными фондами оценивается в соответствии с производственной программой предприятия.

Анализ проводится по каждой группе основных производственных фондов.

Изучению состояния, динамики и структуры основных средств уделяется особое внимание, так как они занимают большой удельный вес в долгосрочных активах предприятия. От их количества, стоимости технического уровня, эффективности использования во многом зависят производственные и финансовые результаты деятельности предприятия.

Рассмотрим наличие, движение и структуру основных фондов на основании данных ТОО ПСК «Евразия+» за 2006 и 2007 годы (расчеты представлены в таблицах 4, 5)

Таблица 4-наличие, движение и структура основных производственных фондов за 2006 год.

Как видно из таблицы 4 в 2006 году наибольший удельный вес в структуре основных фондов как на начало, так и на конец отчетного периода занимала группа “Машины и оборудование”. За отчетный период 2006 года произошли изменения в наличии и структуре основных фондов. Сумма их выросла на 10084 тыс. тенге. или на 12, 8%.

Таблица 5-наличие, движение и структура основных производственных фондов за 2007 год.

В 2007 году группа «Машины и оборудование» также занимает наибольший удельный вес, как и в 2006 году. За отчетный период 2007 года произошли существенные изменения в наличии и структуре основных фондов. Сумма их возросла на 7395 тыс. тенге или на 11%. Доля основных производственных фондов возросла на 7672 тыс. тенге на 12, 2%, а непроизводственных фондов уменьшилась на 277 тыс. тенге или на 8, 8%.

Таблица 6-структура основных производственных фондов на конец 2006 и 2007г.

Из таблицы 6 видно, что удельный вес группы «Машины и оборудование» значительно увеличился (на 4, 7%) за счёт уменьшения доли остальных групп основных средств, хотя стоимость уменьшилась на 5681 тыс. тенге Повышение удельного веса активной части фондов характеризует прогрессивность их структуры, рост технической оснащенности предприятия, способствует увеличению выпуска продукции, росту фондоотдачи. Причем темпы роста машин и оборудования должны, как правило, опережать темпы роста других основных фондов.

Заметные изменения произошли в группе “Транспортные средства”. Их удельный вес на конец 2007 года по сравнению с 2006 годом увеличился на 0, 7%.

Техническое состояние основных фондов характеризуется степенью их изношенности, обновления, выбытия, возрастным составом оборудования.

Показатели степени изношенности основных фондов, в т. ч. оборудования, является коэффициент износа, который определяется как отношение суммы износа основных средств к их первоначальной стоимости. Как правило, чем ниже коэффициент износа основных фондов, тем лучше состояние, в котором они находятся.

Степень обновления основных фондов характеризуется отношением стоимости вновь поступивших за отчетный год основных фондов к стоимости их на конец периода. Она показывает величину введенных в действие основных фондов за тот или иной период. Коэффициент износа и обновления исчисляется как по всем фондам, так и по активной их части, а также по группам оборудования и рассматриваются обычно в динамике за ряд лет.

Более высокий коэффициент обновления активной части фондов по сравнению с аналогичным коэффициентом, исчисленным по всем фондам, показывает, что обновление основных фондов осуществляется на предприятии за счет активной их части и положительно влияет на показатель фондоотдачи.

Коэффициент выбытия исчисляется как отношение выбывших за отчетный год основных фондов к стоимости их на конец периода. Он показывает долю основных фондов, ежегодно выбывших из производства. Рост его означает обновление материальной базы предприятия.

Для этого рассчитываются следующие показатели:

1) Коэффициент обновления

К

об2006

=

;

;

К

об2007

=

2) Срок обновления

Т

об2006

=

;

;

Т

об2007

=

3) Коэффициент выбытия

К

выб2006

=

;

;

К

выб2007

=

4) Коэффициент прироста

К

пр2006

=

;

;

К

пр2007

=

5) Коэффициент износа

К

изн2006

;

;

К

изн2007

=

6) Коэффициент годности

К

г2006

=

;

;

К

г2007

Полученные расчеты представим в таблице 7.

Таблица 7-данные о движении и техническом состоянии основных фондов

Сведения таблицы показывают, что за отчетный год техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления.

На ТОО ПСК «Евразия+» коэффициент обновления за отчетный год (0, 12%) значительно выше коэффициента выбытия (0, 02 %) . Это свидетельствует о том, что на заводе происходит обновление основных фондов, главным образом, за счет замены старых, изношенных фондов, что приводит к накоплению устаревшего оборудования и сдерживает рост экономической эффективности основных фондов.

Раздел 4. Анализ эффективности и интенсивности использования основных фондов

Эффективность использования производственных основных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста основных фондов, а также показателями фондоотдачи, фондоемкости, фондовооруженности и производительности труда.

Обобщающим показателем является фондоотдача.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда