Отчет о преддипломной практике в АО Страховая компания Евразия: характеристика компании, анализ деятельности и финансового состояния

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РК

КАЗАХСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ ИМЕНИ АЛЬ-ФАРАБИ

Высшая Школа Экономики и Бизнеса

Кафедра «Финансы»

ОТЧЕТ О ПРОХОЖДЕНИИ ПРЕДДИПЛОМНОЙ ПРАКТИКИ

Студентки: Асановой А. А.

Специальность: «финансы»

Место прохождения практики:

АО «Страховая компания «Евразия»

Департамент риск-менеджмента

Руководитель практики от предприятия: Даутов К. М.

Руководитель практики от университета: д. э. н Тинасилов М. Д

Период прохождения практики: с 17 января по 26 марта 2011 года

Алматы, 2011

СОДЕРЖАНИЕ

Стр.

Пояснительная записка отчета. … . . . 3

Введение. … . . . 3

1. Краткая характеристика АО «СК «Евразия». ……4

2. Текущее состояние страхового рынка Казахстана. … . . . 9

3. Анализ деятельности АО «СК «Евразия»15

3. 1. Общий анализ финансового состояния компании. . 15

3. 2. Анализ инвестиционной деятельности АО «СК «Евразия»………. . …. 22

3. 3. Контроллинг финансового менеджмента страховой организации . . . …. 30

Заключение. . . . 40

Список использованных источников42

Приложение 1. Бухгалтерский баланс АО «СК «Евразия». . ………. . 43

Приложение 2. Отчет о прибылях и убытках АО «СК «Евразия . 44

Приложение 3. Бизнес-план на 2010 год . . . . 46

Приложение 4. Показатели финансовой устойчивости за 2009-2010 гг. ……. 47

Приложение 5. Пресс-релиз АО «СК «Евразия» - предварительные итоги 2010 года. . . 48

Приложение 6. Перечень отчетов ДРМ по инвестиционным рискам……… . . . 50

Приложение 7. Страховой полис для юридических лиц. Страхование от прочих финансовых убытков. . . . . 51

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА ОТЧЕТА

Место прохождения практики : АО «Страховая компания «Евразия»

Департамент риск-менеджмента

Руководитель практики от предприятия : Член Правления, Исполнительный Директор - Даутов Куаныш Маратович

Руководитель практики от университета : д. э. н. Тинасилов М. Д

Период прохождения практики : с 17 января по 26 марта 2011 года

«Страховая компания «Евразия» является абсолютным лидером страхового рынка страны. Финансовые показатели АО «Страховая компания «Евразия» не имеют прецедентов в истории Республики Казахстан. Достоверность финансовой отчетности за 2008-2011г., качество корпоративного управления подтверждены международной компанией «большой четверки» KPMG. Поэтому прохождение преддипломной практики в департаменте риск-менеджмента столь крупной и успешной компании позволило не только применить теоретические знания и навыки, полученные за годы обучения в университете, но и изнутри познакомиться с ее деятельностью и корпоративной стратегией успеха, получить бесценный опыт работы в динамичной и позитивной среде сотрудников.

Зародившись в Англии, направление риск-менеджмента с каждым годом приобретает все большую актуальность во всем мире. В нашей стране важность и необходимость управления рисками была осознана совсем недавно. По указу АФН все финансовые институты к июлю 2009 года должны были ввести в действие систему риск-менеджмента, а также отчитаться об успехах его внедрения и первых результатах. В СК «Евразия» такая система действует уже много лет. Перенимая полезный опыт запада, АО «СК «Евразия» соответствует не только казахстанским требованиям, но и мировым.

Динамика роста бизнеса и финансовое состояние АО «СК «Евразия» позволили ей участвовать в ряде международных перестраховочных программ наравне с признанными лидерами мирового страхового рынка.

АО «Страховая компания «Евразия» является единственной страховой компанией Казахстана в области корпоративного промышленного страхования и перестрахования, чьи страховые продукты являются уникальными для каждого клиента.

Во время прохождения практики ознакомилась с организационной структурой и деятельностью АО «СК «Евразия», положением департаментов риск-менеджмента, PR и рекламы, функциональными обязанностями специалистов департаментов и финансовым состоянием компании в целом.

В процессе практики активно участвовала в работе департаментов, оказав практическую помощь специалистам в ходе подготовки ежеквартального отчета, расчетов и анализа коэффициентов финансового состояния компании, подготовке к Международной Конференции по риск-менеджменту, ежегодно организуемой компанией.

1. КРАТКАЯ ХАРАКТЕРИСТИКА АО «СК «ЕВРАЗИЯ»

История

Компания была образована в 1995 году и за 15 лет активной работы стала крупнейшей страховой компанией Республики Казахстан. Принципы ведения бизнеса, основывающиеся на открытости и доверии, позволили Компании добиться самых высоких финансовых показателей на страховом рынке Казахстана.

Финансовые показатели и политика работы позволили Компании завоевать доверие не только значительной части отечественных страхователей, но и крупных международных компаний из более чем 75 стран мира.

АО «Страховая компания «Евразия» ориентировано на универсальность и оказание всех видов страховых услуг с тем, чтобы максимально защитить интересы Клиента от комплекса возможных угроз.

Согласно Лицензии, компания имеет право на осуществление перестраховочной деятельности. По входящему перестрахованию Клиентами СК «Евразия» являются все крупные страховые компании Казахстана, компании дальнего и ближнего зарубежья. При осуществлении своей деятельности, АО «Страховая компания «Евразия» придерживается принципов сотрудничества, доверия и поддержки.

Сотрудники АО «Страховая компания «Евразия» являются специалистами высокого класса не только в страховании. Особое внимание при формировании команды уделяется вопросам психологической подготовки персонала к работе с Клиентами. Цель Компании - стать не просто профессиональным консультантом для своих Клиентов, но и привнести в деловое сотрудничество ноту дружеского участия. За каждым страхователем закрепляется персональный менеджер, в любое время полностью владеющий ситуацией по данному Клиенту и сопровождающий весь процесс организации страховой защиты, начиная с проведения первых переговоров и заканчивая пролонгацией договора на новый период.

Краеугольным камнем корпоративной политики Компании является скорость и качество урегулирования страховых случаев. Получив полный пакет документов, АО «Страховая компания «Евразия» обеспечит своевременное рассмотрение всех обстоятельств дела и произведет страховую выплату пострадавшим. Заплатив определенную страховую премию, Вы сможете избежать существенных убытков.

Разработанная Система качества позволяет переложить процедуру оформления необходимых документов с плеч Клиента на специалистов Компании. Осуществляя страховую выплату, Компания не только решает все юридические вопросы, но и без всякой дополнительной оплаты предоставляет услуги риск-менеджера, который, изучив обстоятельства данного страхового случая, дает Клиенту письменные рекомендации по предотвращению подобных неприятностей впредь.

Миссия АО «Страховая компания «Евразия»:

В стремлении к постоянному совершенствованию и качественному развитию мы нацелены, прежде всего, на служение интересам Общества и на личный успех наших клиентов, партнеров и сотрудников.

Признание нас на достойном уровне международными партнерами и ведение социально-ответственного бизнеса позволяют нам сегодня вносить свой вклад в популяризацию и развитие страхового рынка Республики Казахстан, а принципы ведения бизнеса, основанные на прозрачности и гармоничности, служат примером для многих отечественных компаний.

Стратегия:

Компания ставит целью сохранить неизменные лидерские позиции на страховом рынке республики. По итогам девяти месяцев СК «Евразия» заняла 13, 13% рынка по сбору премий, тем самым вновь подтвердив свое лидерство.

В развитии бизнеса, СК «Евразия» большую роль отдает географической диверсификации, продолжая развивать партнерство с компаниями по всему миру. На сегодняшний день, СК «Евразия» осуществляет свою деятельность в более чем 75 странах мира. На 01. 10. 2010 года на долю компании приходится 58, 81% от общего объема входящего перестрахования.

В июне 2008 года завершен процесс реорганизации финансового холдинга АО «Евразийская финансовая компания». В результате проведенной реорганизации создан классический финансовый холдинг, который является единственным акционером четырех финансовых компаний: АО «Страховая компания «Евразия», АО «Евразийский банк», АО «Евразийский накопительный пенсионный фонд», АО «Евразийский капитал».

Таким образом, создана универсальная финансовая группа, предоставляющая широкий спектр услуг и нацеленная на динамичное развитие и рост с учетом синергетического эффекта от усовершенствования структуры.

Параллельно процессу реорганизации был реализован проект рестайлинга компаний финансового холдинга, с целью изменения внешнего облика холдинга в соответствии с его усовершенствованной структурой и стратегией.

Произошедшие изменения призваны повысить мобильность, прозрачность, эффективность деятельности финансового блока компаний, и будут сопровождаться усовершенствованием бизнес-процессов, направленным на рост эффективности кросс-продаж.

Рейтинги

- 25 марта 2010 года старейшее международное рейтинговое агентство A. M. Best Co. подтвердило рейтинг финансовой силы «В++» (Good) и кредитный рейтинг эмитента «bbb» АО «Страховая компания «Евразия». Прогноз в отношении обоих рейтингов остается стабильным. Данный рейтинг A. M. Best на момент публикации является наивысшим среди стран СНГ, Центральной и Восточной Европы.

- 13 декабря 2010 года служба кредитных рейтингов международного рейтингового агентства Standard & Poor’s повысила долгосрочные кредитные рейтинги контрагента и финансовой устойчивости казахстанской Страховой компании «Евразия» с «ВВ-» до «BB». Прогноз по рейтингам - «Стабильный». Одновременно рейтинг «Евразии» по национальной шкале повышен с «kzА-» до «kzA».

Награды и достижения

- Лидер страхового рынка Республики Казахстан по всем финансовым показателям (данные Агентства по регулированию и надзору финансового рынка и финансовых организаций) ;

- Лучшая страховая компания в Республике Казахстан по версии влиятельного международного издания в области страхования Reactions;

- АО «Страховая компания «Евразия» входит в число лидеров страхового бизнеса СНГ и была включена ведущими мировыми страховыми брокерами Marsh, Willis, Heath Lambert и Cooper Gay в список одобренных страховых компаний на международном рынке перестрахования (Market security list) ;

- Лучший страховщик и перестраховщик в Казахстане по версии Global Broker & Underwriter magazine (материал с исследованием размещен в разделе зарубежная пресса) ;

- Инициатор и организатор проведения в г. Алматы Ежегодной Международной конференции по риск-менеджменту.

Членство в национальных и международных сообществах

- IUA (International Underwriting Association) - АО «СК «Евразия» единственный страховщик из стран СНГ, принятый в члены Международной андеррайтинговой ассоциации, являющейся наиболее авторитетной общественной организацией в мировой страховой индустрии (Великобритания, Лондон) ;

- IIS (International Insurance Society) - АО «Страховая компания «Евразия» является членом Международного Страхового Общества (США, Нью-Йорк) ;

- F. A. I. R (Federation of Afro - Asian Insurers and Reinsurers) - СК «Евразия» является членом страховых пулов Федерации афро-азиатских страховщиков и перестраховщиков (Турция, Бахрейн, Марокко) ;

- IUMI (International Union of Marine Insurance) - СК «Евразия» является членом Международного Союза Морского Страхования (Швейцария, Цюрих) ;

- АФК - СК «Евразия» является членом Ассоциации Финансистов Казахстана.

Руководство:

Председатель Правления - Уманов Борис Григорьевич

Первый заместитель Председателя Правления - Слабкевич Лариса Васильевна

Заместитель Председателя Правления - Тульчинский Назым Леонидович

Заместитель Председателя Правления - Малькова Наталья Евгеньевна

Главный бухгалтер - Давлетбаева Рауза Жамальевна

Член Правления, Исполнительный Директор - Даутов Куаныш Маратович

Член Правления, Исполнительный Директор - Сакенов Ролан Кайратович

В настоящее время у СК "Евразия" два акционера - "Евразийская финансовая компания" (ее владельцами являются основные акционеры Eurasian Natural Resources Corporation) и глава "Евразии" Борис Уманов.

Рис. 1 - Организационная структура АО «СК «Евразия»

2. ТЕКУЩЕЕ СОСТОЯНИЕ СТРАХОВОГО РЫНКА КАЗАХСТАНА

По состоянию на 1 февраля 2011 года на страховом рынке Республики Казахстан осуществляют лицензированную деятельность 38 страховые организации (в том числе: 7 - по страхованию жизни), 14 страховых брокеров и 73 актуария. На отчетную дату 27 страховых (перестраховочных) организаций являются участниками АО «Фонд гарантирования страховых выплат».

Таблица 1. Институциональная структура страхового рынка

В Казахстане, как и в большинстве государств, основу страховой системы составляют компании в виде акционерных обществ.

Акционерное страховое общество - это тип компании, которая создается и действует с уставным капиталом, разделенным на определенные части - акции. Оплаченная акция дает право ее собственнику на участие в управлении обществом и получение части прибыли в форме дивидендов.

В самой основе акционерного общества заложены преимущества этого вида компании. Акционерная форма нагромождения уставного капитала дает возможность привлечь в страховую индустрию множество юридических и физических лиц, заинтересованных выгодно разместить свои инвестиции. Страховая индустрия при обоснованном государственном регулировании имеет все возможности для получения прибыли на уровне, который превышает средний по всем отраслям бизнеса. В случае неблагоприятных последствий деятельности конкретного страховщика потеря относительно небольших взносов в компанию не потянет за собой банкротства самих акционеров.

В декабре 2010 г. в целях устранения нарушений законодательства, регулирующего деятельность страхового рынка, Агентством в адрес страховых (перестраховочных) организаций было направлено 2 письменных предписания и 15 писем-обязательств.

По состоянию на 1 февраля 2011 года в процессе принудительной ликвидации находятся 3 страховых (перестраховочных) организаций (АО «СК «Алтын Полис», АО «НСК «НАСКО-Казахстан» и АО «Premier Cтрахование»), в процессе добровольной ликвидации находится 1 страховая (перестраховочная) организация (АО «СК «Темір Ат») .

Основные финансовые показатели

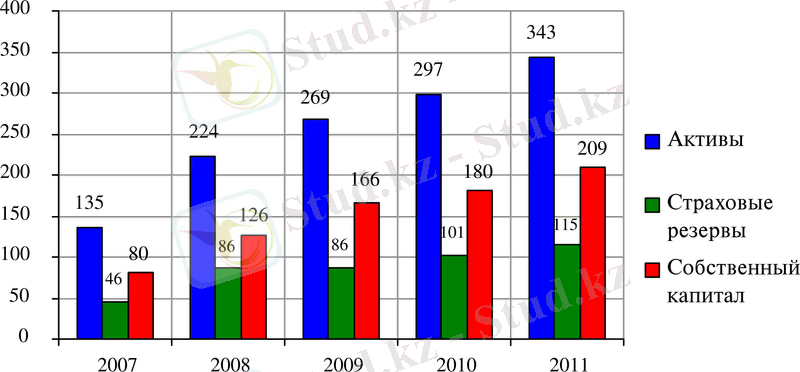

В целом, за последние пять лет наблюдается неуклонный рост страхового сектора. За 12 месяцев 2010 года совокупные активы страховых (перестраховочных) организаций увеличились на 15, 4%, составив на 1 января 343, 2 млрд. тенге. Сумма страховых резервов по состоянию на 1 января составила 114, 9 млрд. тенге. Совокупный собственный капитал на отчетную дату составил 208, 7 млрд. тенге, увеличившись с начала года на 28, 2 млрд. тенге или на 15, 6%.

Рис. 2 - Динамика основных финансовых показателей страхового сектора (млрд. тг)

Доля пяти крупнейших страховых компаний в совокупных активах страхового рынка составила 51, 6%. В рассматриваемом периоде наблюдается уменьшение уровня концентрации страхового рынка по страховым премиям и выплатам. На долю 5 крупнейших страховых компаний приходится 37, 5% совокупных страховых премий и 33, 0% страховых выплат (Таблица 2) .

Таблица 2. Доля крупных компаний в страховом секторе

Активы пяти крупных страховых компаний

Собственный капитал пяти крупных страховых компаний Страховые премии пяти крупных страховых компаний

Страховые премии десяти крупных страховых компаний

Страховые выплаты пяти крупных страховых компаний

Страховые выплаты десяти крупных страховых компаний

51, 3

60, 6

43, 5

65, 0

52, 8

72, 2

51, 6

62, 8

37, 5

54, 0

33, 0

47, 1

Объем страховых премий, принятых по договорам прямого страхования по состоянию на 1 января составил 140, 0 млрд. тенге, что на 23, 6% больше аналогичного показателя 2010 года. В том числе, объем страховых премий по обязательному страхованию составил 36, 8 млрд. тенге (увеличение на 14, 3% по сравнению с аналогичной датой прошлого года), по добровольному личному страхованию страховые премии составили 54, 7 млрд. тенге (увеличение в 2, 5 раза по сравнению с аналогичной датой прошлого года), в том числе премии по классу страхования жизни увеличились в 3, 7 раза, по добровольному имущественному страхованию 54, 7 млрд. тенге (снижение на 29, 7% по сравнению с аналогичной датой прошлого года) .

Таблица 3. Поступление страховых премий по отраслям и классам страхования (млн. тг)

Прирост страховых премий по рынку в 2004г. составил 39%, в 2005г. - 68%, в 2006г. - 79%. Такой динамичный рост казахстанского страхового рынка был обусловлен в первую очередь активизацией банковской деятельности в кредитовании экономики, развитием страхования рисков финансово-промышленных групп, а также увеличением реальных доходов на душу населения, и, конечно же, введением обязательных классов страхования. Однако с середины 2007г. отмечается замедление темпов роста страхового рынка в результате снижения объемов кредитования банками, снижением объема производства товаров и услуг. Прирост совокупного объема страховых премий по итогам 2007г. по сравнению с предыдущим годом составил 23%, 2008г. - (-9%), 2009г. - (-15%) .

Таким образом, по состоянию на начало 2011 года наблюдается значительный рост отрасли страхования жизни и некоторый спад по добровольному имущественному страхованию по сравнению с прошлым отчетным периодом.

Основными факторами снижения объема поступлений страховых премий на текущий момент являются:

- Снижение уровня реальных доходов населения, сокращение штатной численности работников предприятий и соответственно фонда оплаты труда;

- Сокращение расходов на страхование предприятиями и банками в результате ухудшения их финансового положения;

- Увеличение убытков по сомнительным долгам;

- Снижение доверия населения к страхованию.

Перестрахование

Перестрахование является системой экономических отношений, в процессе которых страховщик, принимая на страхование риски, часть ответственности по ним передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций.

Иными словами, надежная защита страхового портфеля компании от влияния крупных страховых случаев или даже одного катастрофического случая, может быть обеспечена перестрахованием.

Существующая система перестрахования имеет гибкий механизм перестрахования, позволяющий быстро и надежно перестраховать любой договор.

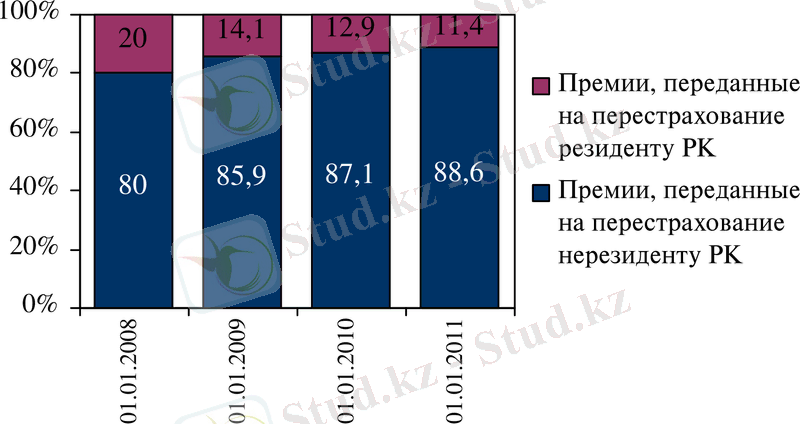

Рис. 3 - Состав премий, переданных на перестрахование

По состоянию на 1 января сумма страховых премий, переданных на перестрахование, составила 59, 9 млрд. тенге или 42, 8% от общего объема страховых премий, при этом на перестрахование нерезидентам РК передано 37, 8% от общего объема страховых премий (на 1 января 2010г. доля страховых премий, переданных на перестрахование нерезидентам РК, составляла 43, 0%) .

За последние 4 года наблюдается постоянное возрастание доли иностранных компаний, у которых отечественные страховщики перестраховывают свои риски.

Объем страховых выплат, произведенных по договорам прямого страхования за 12 месяцев 2010 года составил 25, 3 млрд. тенге, что меньше показателя предыдущего года на 9, 0%. В том числе, по обязательному страхованию объем страховых выплат составил 9, 3 млрд. тенге (увеличение на 19, 2% по сравнению с аналогичной датой прошлого года), по добровольному личному страхованию - 13, 0 млрд. тенге (по состоянию на 01. 01. 2010г. - 13, 0 млрд. тенге) и по добровольному имущественному страхованию - 2, 9 млрд. тенге (уменьшение на 74, 1% по сравнению с аналогичной датой прошлого года) .

Анализ инвестиционной деятельности страховых компаний РК

В 2008 году структура инвестиционного портфеля казахстанских страховщиков носила относительно рискованный характер. Так, основную долю составляли вклады в БВУ (40%), ценные бумаги негосударственных эмитентов (33, 8%), а ГБЦ РК составляли лишь 9, 6% от общей суммы портфеля. Несмотря на отсутствие риска и гарантированную доходность, доля инвестирования в ценные бумаги МФО и ГЦБ иностранных правительств была крайне малой - 0, 02% и 0, 5% соответственно.

В 2009 году были приняты меры по оптимизации портфеля ценных бумаг, что привело к увеличению доли ГЦБ РК более чем в 2 раза. Сумма ценных бумаг МФО резко возросла с 38 млн. тг до 2 065 млн. тг., а сумма ГЦБ иностранных правительств в портфеле отечественных страховых компаний увеличилась более чем в 5 раз. Следовательно, обороты по операциям «Обратное РЕПО» были снижены в 3 раза, а также несколько сокращена доля казахстанских корпоративных эмитентов и вкладов в БВУ.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда