Налогообложение предприятий нефтегазовой отрасли Казахстана: проблемы и пути совершенствования

Министерство образования и науки

Казахстанско-британский технический университет

Кафедра Экономики и бизнеса

ДИПЛОМНАЯ РАБОТА

«Проблемы налогообложения предприятий в нефтегазовой отрасли Республики Казахстан, и пути их решения»

Выполнила: Нукушева Айжан

Руководитель: Ермекбаева Б. Ж.

АЛМАТЫ - 2007

Содержание

Содержание2

ВВЕДЕНИЕ3

1. Теоретические основы налогообложения6

1. 1 Сущность налогов6

1. 2 Социально-экономическое содержание налогообложения нефтегазовой отрасли12

1. 3 Мировой опыт применения систем налогообложения недропользователей18

2. Анализ современного состояноия налогообложения в нефтегазовой отрасли Республики Казахстан28

2. 1 Современное состояние развития нефтяного сектора республики28

2. 2 Существующий порядок налогообложения нефтегазового сектора36

2. 3 Анализ налоговых поступлений от нефтегазового сектора в бюджет44

3. Проблемы и пути совершенствования системы налогообложения недропользователей50

3. 1 Оценка современного состояния налогообложения недропользователей50

3. 2 Проблемы налогооблажения предприятий нефтегазовой отрасли и пути их решения61

ЗАКЛЮЧЕНИЕ78

ВВЕДЕНИЕ

Казахстан обладает значительными запасами углеводородов, которые имеют стратегическое значение для экономики страны. В период приобретения независимости Казахстан находился в стадии глубокого и продолжительного экономического кризиса. Старые хозяйственные связи, действующие в рамках некогда единого государства, были разрушены. Стране пришлось с самого начала налаживать экономические отношения в условиях единого мирового рынка.

Ключевым фактором, позволившим Казахстану в относительно короткий срок интегрироваться в международные экономические отношения, было наличия больших запасов углеводородного сырья. Привлечение стратегических инвесторов в нефтегазовый сектор страны стало первоочередной задачей стоящей тогда перед правительством.

Для иностранных инвесторов возможность в короткий срок освоения перспективный месторождений гарантировало хороший доход и географическую диверсификацию рисков. Но существующие на тот момент политические, экономические, транспортные и прочие риски в стране сдерживали инвесторов.

Для того, что бы инвесторы начали разработку казахстанской нефти, необходимо было обеспечить для них нормальный уровень рентабельности, включая премию за риск. Были заключены контракты, обеспечивающие благоприятные условия для инвесторов. Это позволило привлечь большой объем инвестиций в страну и получить столь необходимые поступления в бюджет.

По мере стабилизации и развития экономики все актуальней становился вопрос справедливого распределения прибылей поступающих от добычи нефти и газа. В связи, с чем постоянно подвергалась изменениям и адаптировалась налоговая система в стране. Постепенно совершенствовался налоговый кодекс, принимались прочие законы и подзаконные акты, регулирующие деятельность и распределения доходов в нефтегазовой отрасли.

Нефтегазовый сектор все еще остается базовой отраслью Казахстана, и вносит значительный вклад в обеспечение устойчивого роста экономики страны.

В последующие 20 лет планируется удвоение добычи углеводородных ресурсов. На суше главным образом за счет месторождений Тенгиз и Карачиганак, но первоочередная ставка делается на казахстанскую часть Каспийского моря, запасы которой позволят увеличить экспорт до 2 миллионов баррелей в день к 2010 году и до 3 миллионов баррелей в день к 2015 году1.

Бесспорно, что для достижения этих целей потребуются значительные инвестиции. Поэтому создание благоприятного инвестиционного климата, привлекательность которого во многом зависит от оптимальной и разумной налоговой системы.

Система налогообложения все еще находится в стадии формирования соблюдения интересов в государства и инвесторов. После перехода от крайне либеральной, к крайне жесткой налоговой системе были предприняты меры к переходу сбалансированной налоговой системе.

Эффективное использование природных ресурсов, переход экономики Казахстана от сырьевой направленности к производству продукции с высокой добавленной стоимостью, создание современной нефтегазовой инфраструктуры и прозрачность государственной политики является одной из первоочередных и ключевых задач для Правительства, Парламента и государственных органов разного уровня.

Поиском возможных решений, формирующих налоговую систему в Казахстане, является необходимость анализировать не только и не столько налоговую базу и налоговые ставки в сфере недропользования и нефтегазодобычи, сколько определения уровня экономической эффективности объектов и субъектов налогообложения.

Вышеизложенное определяет актуальность темы дипломной работы. Практическая значимость и недостаточная изученность теоретических и практических аспектов происходящих изменений налогообложения в нефтегазовом секторе экономики. А так же необходимость поиска путей, повышения эффективности функционирования системы налогообложения, обусловили выбор темы исследования.

Степень изученности проблемы системы налогообложения в Казахстане в нефтегазовом комплексе представлена в работах И. Ю. Егорова, К. Мансурова, Н. К. Надирова, К. Кабылдина, Б. Куадныкова, А. Н. Акишева, Г. Б. Увакбековой, а так же других ученных-исследователей и практиков. Однако в данных работах не учтены принципиальные изменения произошедшие в налоговой системе страны, что усиливает актуальность проведенной работы.

Объектом исследования являются виды налогообложения в сфере недропользования и нефтяного бизнеса, конкретные виды налогов, уплачиваемые нефтяными компаниями, совокупность мер, позволяющих сбалансировать интересы государства с интересами недропользователей.

Предметом исследования являются производственные, финансово-экономические и налоговые отношения, складывающиеся между государством как собственником недр и нефтяными компаниями как пользователями недр по поводу внесения ими в установленном законом порядке налогов и платежей в бюджет, специфика налогообложения в нефтегазовой отрасли.

Целью дипломной работы является оценка налогового режима в нефтегазовом режиме Казахстана, разработка научно-практических рекомендаций по повышению эффективности его функционирования.

Исходя из поставленной цели в дипломной работе решались следующие задачи:

- Раскрыть сущность системы налогообложения.

- Изучить мировой опыт применения систем налогообложения недропользователей.

- Исследовать современное развитие нефтяной отрасли Казахстана.

- Провести анализ и выявить проблемы системы налогообложения недропользователей в Республике Казахстан.

- Определить основные направления совершенствования нормативно-правового регулирования системы налогообложения недропользователей в Республике Казахстан.

Теоретической и методической основой дипломной работы являлись труды зарубежных и отечественных ученых по налогообложению, экономике нефтяной промышленности, нефтяному праву, отраслевые методические материалы, законодательно-правовые акты и постановления правительства Республики Казахстан по исследуемым проблемам и другие документы.

Исследование строилось на принципах системного анализа, экономического анализа и сравнения.

Информационной базой исследования являются данные международных и отечественных статистических агентств, данные, опубликованные в международной и республиканской печати, материалы министерств, ведомств и национальных компаний Республики Казахстан, веб-страницы ведущих мировых агентств.

Дипломная работа состоит из введения, трех разделов, заключения, списка использованных источников, приложений.

Содержание дипломной работы изложено на ххх страницах, включает ххх таблиц, ххх рисунков.

1. Теоретические основы налогообложения

1. 1 Сущность налогов

Налог - это многоаспектное явление (экономическое, хозяйственное, политическое) . Многие из современных определений налога делают акцент на принудительный характер налогообложения. Налогом считается безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащий им на праве собственности денежных средств, в целях финансового обеспечения деятельности государства.

Налоги выступают источником формирования доходов бюджета государства, поэтому они неразрывно связаны с функционированием самого государства. Посредством налогов государство изымает и присваивает себе часть произведенного дохода, и поэтому налоги и налоговая система напрямую зависят от уровня развития государственного механизма.

Экономическая природа налогов раскрывается в том, что:

- налоги выступают косвенным регулятором развития экономики;

- являются инструментом структурного, антиинфляционного регулирования;

- это обязательный атрибут участников деловых отношений;

- это основной источник формирования государственных доходов;

- один из способов регулирования дефицита бюджета;

- это одно из действенных средств достижения приемлемого социального равенства и справедливости в условиях рынка, распределения и перераспределения доходов различных социальных слоев населения;

- это один из инструментов воздействия на инвестиционную активность хозяйствующих субъектов.

Совокупность предусмотренных законодательством налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов их установления, изменения, отмены, уплаты, взимания, и контроля образует налоговую систему, которая призвана всемирно стимулировать развитие малого бизнеса, предпринимательства, отражать экономические интересы регионов и государства.

Смысл налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т. е. централизованных финансовых ресурсов.

Посредством налогов государство решает экономические, социальные и многие другие общественные проблемы. С этих позиций налогообложение выполняет четыре важнейшие функции, каждая из которых реализует практическое назначение налогов.

Фискальная функция - основная, формирует доходы, аккумулируя в бюджете и внебюджетных фондах средства для реализации государственных программ. Эти средства расходуются на социальные услуги, хозяйственные нужды, поддержку внешней политики и безопасности, административно - управленческие расходы и платежи по государственному долгу.

Социальная функция - осуществляется через неравное налогообложение разных сумм доходов. С помощью этой функции перераспределяются доходы между различными категориями населения. Примерами реализации распределительной (социальной) функции являются, прогрессивная шкала налогообложения прибыли и личных доходов, налоговые скидки, акцизы на предметы роскоши.

Регулирующая функция - посредством налоговых механизмов выполняет те или иные задачи налоговой политики государства. Данная функция предполагает влияние налогов на инвестиционный процесс, спад или рост производства, а также его структуру.

Суть регулирующей функции в том, что налогами облагаются ресурсы, направляемые на потребление, и освобождаются от налогообложения ресурсы, направляемые на накопление производственных фондов. Поэтому для этой функции выделяют три составляющие:

- стимулирующая подфункция, проявляющаяся через систему льгот и освобождений, например, для сельскохозяйственных производителей;

- дестимулирующая подфункция, которая через повышение ставок налогов позволяет ограничить развитие игорного бизнеса, повысить таможенные пошлины, приостановить вывоз капитала из страны и т. д. ;

- воспроизводственная подфункция, аккумулирующая средства на восстановление используемых ресурсов.

Контрольная функция - позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах. Через эту функцию определяется необходимость реформирования налоговой системы и бюджетной политики.

Выделяют следующие современные принципы налогообложения:

- уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т. е. уровня доходов;

- необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер;

- обязательность уплаты налогов;

- система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги;

- налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям;

- налоговая система должна обеспечивать перераспределение создаваемого валового внутреннего продукта.

Одно из ведущих мест в системе принципов налогообложения занимает система организационных принципов, через которые на практике осуществляется построение и структурное взаимодействие, реальное функционирование национальной налоговой системы.

Кроме того, организационные принципы налоговой системы обуславливают основные направления ее развития и управления. Именно от их содержания берут свои истоки многие базовые финансовые положения вообще и налогообложения в частности. Поэтому их недооценка или недостаточная проработка на теоретическом уровне неизбежно вызовут проблемы во всей системе в целом.

Размер налога на единицу обложения характеризуется налоговой ставкой. Следовательно, ставка налога есть норма обложения. В зависимости от способа определения суммы налога выделяют следующие ставки налогов:

- равные ставки, когда для каждого налогоплательщика устанавливается равная сумма налога (например, налог на благоустройство территории) ;

- твердые ставки, когда на каждую единицу налогообложения определен зафиксированный размер налога (например, тенге за один квадратный метр площади) ;

- процентные ставки, когда с определенной суммы, например, прибыли предусмотрено 30% налога.

- В зависимости от степени изменяемости ставок налога различают:

- Общие ставки (например, НДС взимается по ставке 15%)

- Повышенные ставки (например) ;

- Пониженные ставки. Так, при упомянутой общей ставке НДС предусмотрены пониженная и нулевая ставка.

- В зависимости от содержания различают ставки:

- маргинальные, которые непосредственно даны в нормативном акте о налоге;

- фактические, определяемые как отношение уплаченного налога к налоговой базе;

- экономические, определяемые как отношение уплаченного налога ко всему полученному доходу.

Методом налогообложения называют порядок изменения ставки налога в зависимости от роста налоговой базы. В зависимости от изменения величины налоговой базы различают четыре метода налогообложения:

- равное налогообложение - для каждого налогоплательщика применяется равная сумма налога;

- пропорциональное налогообложение - для каждого налогоплательщика одинакова ставка налога;

- регрессивное налогообложение - с ростом налоговой базы уменьшается ставка налога, например при взимании единого социального налога;

- прогрессивное налогообложение - с ростом налоговой базы растет ставка налога. При использовании сложной прогрессии доходы делятся на ступени (части), каждая из которых облагается по своей ставке. Повышенные ставки действуют для ступени, превышающей предыдущую ступень.

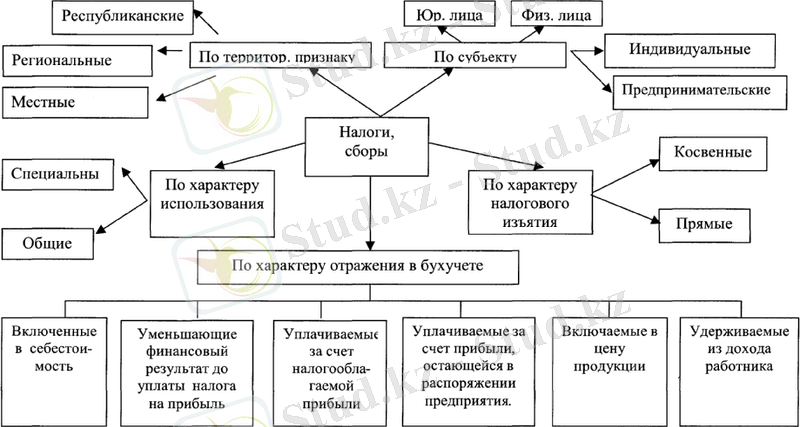

При многочисленности и разнообразии налогов классификация позволяет устанавливать их сходства и различия. Отдельные группы налогов требуют особых условий обложения и взимания, специфических административно - финансовых мер. Этим объясняется как теоретическая, так и практическая ценность классификации налогов, т. е. разделение их на группы и подгруппы в соответствии с теми или иными признаками (основаниями) .

По мере развития систем налогообложения изменялся принцип классификации налогов, появлялись новые признаки, характеризующие ту или иную налоговую систему. Один из возможных вариантов классификации налогов, предусматривающий рассмотрение совокупности налогов по семи основаниям представлен ниже.

Первый признак классификации определяется по способу взимания налогов, различают:

- Прямые налоги

- Косвенные налоги

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика. Окончательным плательщиком прямых налогов выступает владелец имущества (дохода) . Эти налоги подразделяются на реальные прямые налоги, которые уплачиваются с учетом не действительного, а предполагаемого среднего дохода плательщика, и личные прямые налоги, которые уплачиваются с реально полученного дохода и учитывают фактическую платежеспособность налогоплательщика.

Косвенные налоги включаются в цену товаров и услуг. Окончательным плательщиком косвенных налогов является потребитель товара. В зависимости от объектов взимания косвенные налоги подразделяются:

- на косвенные индивидуальные, которыми облагаются строго определенные группы товаров;

- косвенные универсальные, которыми облагаются в основном все товары и услуги;

- фискальные монополии, которыми облагаются все товары, производство и реализация которых сосредоточены в государственных структурах;

- таможенные пошлины, которыми облагаются товары и услуги при совершении экспортно-импортных операций.

Второй признак классификации определяется в зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги. По второму признаку налоги подразделяются на:

- республиканские налоги, определяются законодательством страны и являются едиными на всей территории. Их устанавливает и вводит в действие высший представительный орган, хотя эти налоги могут зачисляться в бюджеты различных уровней.

- местные налоги, вводятся в соответствии с законодательством страны местными органами власти, вступают в действие только решением, принятым на местном уровне, и всегда поступают в местные бюджеты.

Третий признак классификации определяется по целевой направленности введения налогов, различают следующие виды налогов:

- абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом;

- целевые (специальные) налоги, вводимые для финансирования конкретного направления государственных расходов. Для целевых платежей часто создается специальный внебюджетный фонд.

Четвертый признак классификации определяется в зависимости от субъекта - налогоплательщика, выделяют следующие виды налогов:

- налоги, взимаемые с физических лиц

- налоги, взимаемые с предприятий и организаций

- смежные налоги, уплачиваемые и физическими и юридическими лицами.

Пятый признак классификации определяется по уровню бюджета, в который зачисляется налоговый платеж, различают следующие виды налогов:

- закрепленные налоги, непосредственно и целиком поступающие в тот или иной внебюджетный фонд;

- регулирующие налоги - равноуровневые, поступающие одновременно в различные бюджеты в пропорции, принятой согласно бюджетному законодательству.

Шестой признак классификации определяется по порядку введения налоговых платежей. Налоги делятся на:

- общеобязательные налоги, взимаются на всей территории страны независимо от бюджета, в который они поступают;

- факультативные налоги - предусмотрены основами налоговой системы, но их введение и взимание - компетенция органов местного самоуправления.

Седьмой признак классификации определяется по срокам уплаты налоговых платежей. Налоги делятся на:

- срочные налоги - уплачиваются к сроку, определенному нормативными актами;

- периодично - календарные налоги, которые в свою очередь подразделяются на: декадные, ежемесячные, ежеквартальные, полугодовые, годовые.

Возможна классификация налогов и по другим признакам. Так, в зависимости от характера связи субъекта налогообложения и объекта налогообложения можно различать:

- налоги, построенные по принципу резиденства;

- налоги, построенные по принципу территориальности.

В резидентских налогах субъект определяет объект налога, а в территориальных наоборот.

Для хозяйствующих субъектов едва ли не важнейшим признаком классификации является порядок отнесения налоговых платежей на результаты хозяйственной деятельности. Согласно нормативным предписаниям, расходы по уплате налогов:

- включаются полностью или частично в себестоимость продукции (работ, услуг) ;

- включаются в цену продукции;

- относится на финансовый результат;

- уплачиваются за счет налогооблагаемой прибыли;

- финансируются за счет чистой прибыли предприятия;

- удерживаются из доходов работника.

Рисунок 1. Классификация налогов

Налоговая система является очень важной составляющей в деятельности государства. Особое значение имеет налогообложение природных ресурсов. Правительство стремится правильно распорядится имеющимися богатствами для достижения устойчивого развития государства.

- Социально-экономическое содержание налогообложения нефтегазовой отрасли

Практически все страны, реально или потенциально обладающие запасами углеводородного сырья, регулируют работы по поиску, детальной разведке, разработке месторождений, а также переработке добытого сырья специальным законодательством. Если ранее ими использовались общие законы по минерально-сырьевым ресурсам, то по мере увеличения добычи нефти, газа, конденсата и возрастания роли этого ресурса в экономике любого государства возникла настоятельная необходимость в разработке специальных законов, в которых фиксировались бы специальные налоговые и финансовые меры, условия проведения работ, процедура допуска нефтяных компаний к объявляемому международному конкурсу (тендеру), выявление наиболее приемлемого проекта и т. д.

Несмотря на то, что законодательства по углеводородам в разных государствах учитывают их специфические условия: географическое положение, геологотехнические параметры залегания ресурсов, физико-химические свойства сырья, состояние окружающей среды и т. д., основные положения в них являются очень близкими по своему содержанию. Сюда относятся документы, закрепляющие право владения углеводородными структурами на территории государства, полномочия компетентных властей предоставлять право на разведку и добычу ресурсов, использование конкретных форм взаимоотношений между компетентными властями и юридическими лицами, получившими право на разведку и добычу.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда