Методы планирования и финансового анализа деятельности фирмы на примере ТОО Коктас

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ФИРМЫ

1. 1. Планирование деятельности фирмы

1. 2. Стратегии фирмы

1. 3. Осуществление анализа финансового состояния предприятия

Глава 2. Анализ деятельности ТОО «Коктас»

2. 1. Общая характеристика деятельности ТОО «Коктас»

2. 2. Стратегия ТОО «Коктас»

2. 3. Финансовая оценка ТОО «Коктас».

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПРОИЗВОДСТВА НА ПРЕДПРИЯТИЙ В РК НА ПРИМЕРЕ ТОО «КОКТАС»

3. 1. Проблемы развития производства в предприятий РК

3. 2. Перспективы развития производства ТОО «Коктас»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Люди живут не изолированно, а в обществе, где все они зависят друг от друга при занятии экономической деятельностью. Они производят товары и услуги в обмен на деньги, на которые меняют другие товары и услуги. Эти люди специализируются в различных видах труда. Одни имеют различные знания и навыки. Другие - обладают капиталом: деньгами, машинами, фабричными зданиями; или располагают природными ресурсами: землей, полезными ископаемыми, лесом, которые могут применять в производстве. Следовательно, существует три главных типа факторов производства, которые используются таким способом в производстве товаров и услуг: труд, капитал и природные ресурсы, приводимые в движение предпринимателем.

Положение людей в обществе и их взаимоотношения в значительной степени определяются их принадлежностью к обладанию различными факторами производства. Общественное положение имеющих капитал отличается от тех, кто продает свою рабочую силу. Владение и использование факторов производства разделяют людей на разные общественные классы и являются основанием для распределения доходов. Но доступ к разным производственным факторам также и связывает людей между собой. Используя различные факторы производства, взаимодействуя, люди изготавливают товары и услуги для удовлетворения разнообразных потребностей общества и каждого человека в отдельности.

В силу этого в экономической науке выделяют четыре фактора производства: труд, капитал, землю, предпринимательство1. Роль же предпринимателей такова, что, желая получить прибыль, они изыскивают новые пути, технологии, создают новые товары и услуги, двигая тем самым прогресс общества по спирали, с каждым новым витком которой человечество получает все более широкий спектр продукции и услуг для удовлетворения разнообразнейших потребностей.

Предприниматель - человек (или группа людей), берущий на себя риск и ответственность за организацию и управление фирмой.

У нас, до недавнего времени, такого понятия не существовало. Сейчас же, в постсоветском пространстве со всеобщими попытками перейти к нормальным рыночным отношениям это явление, взятое из западного опыта, из "их" хозяйственно-экономической жизни, искажается и чаще преображается в узкое "купи-продай", отражаясь лишь в коммерческой деятельности.

В западном же понимании, "предпринимательство" имеет широкий смысл. Теоретики экономической науки предпринимателями называют:

- использующих свои способности + свой капитал;

- использующих свои способности как менеджера.

Но и тем, и другим должна быть присуща неординарность, нестандартность подхода к делу, отличающая их от других представителей бизнеса, просто хозяйственников.

Предпринимательская деятельность существует в определенных организационно-правовых формах. Какую из форм организации избрать, зависит от множества факторов: сферы деятельности, финансовых возможностей, преимуществ той или иной организационной формы. Во всех сферах, чтобы добиться успеха, предприниматель начинает разработку стратегии развития фирмы. В зарубежных изданиях встречаются следующие советы:

- Постарайтесь иметь монополию на какой-то вид изделий или услуг;

- Вид Вашего бизнеса должен иметь перспективу, постоянный спрос, если даже появляются конкуренты;

- Постоянно создавайте новые рынки для своей продукции;

- Каждая фирма должна иметь свой план стратегии:

- какую продукцию вывозить на рынок. В каком ассортименте и по какой цене;

- на какого потребителя она рассчитана и каких потенциальных потребителей можно привлечь в дальнейшем;

- через какие каналы товародвижения и в каких объемах будет организована рыночная поставка;

- какими средствами лучше всего воздействовать на формирование спроса и стимулирование продажи;

- каким должен быть сервис и кем он будет осуществляться;

- каких экономических результатов ожидает фирма и какие для того требуются затраты.

Таким образом, для успешного развития своего бизнеса фирма должна использовать инструменты планирования своей деятельности.

Актуальность темы дипломной работы объясняется тем, что предприятия являются основной ячейкой экономического механизма страны. Если предприятие будет развиваться, то его доходы будут повышаться, что повлечет увеличение налоговых поступлений в бюджет.

Целью дипломной работы является выявление методов планирования и анализа деятельности фирмы в современных условиях, а также анализ деятельности казахстанского предприятия на примере ТОО «Коктас».

Задачами дипломной работы являются:

- изучить методы планирования деятельности фирмы

- изучить различные варианты стратегий развития фирмы

- рассмотреть методику анализа финансового состояния предприятия

- ознакомиться с общей характеристикой деятельности ТОО «Коктас»

- изучить стратегию развития, которой придерживается в своей деятельности ТОО «Коктас»

- провести финансовую оценку ТОО «Коктас».

- рассмотреть основные проблемы развития предприятий РК

- рассмотреть возможные перспективы развития ТОО «Коктас»

При написании дипломной работы были использованы следующие научные методы:

- сравнительный метод,

- метод анализа,

- метод синтеза.

Дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

Во введении проводится введение в суть изучаемой темы, обоснование ее актуальности, ставятся цели исследования, определяются задачи, которые необходимо решить для достижения поставленных целей, кратко излагается структура работы.

В первой главе рассмотрены основные теоретические вопросы, касающиеся изучения методов планирования и анализа деятельности фирмы, с целью использования их при практическом анализе деятельности ТОО «Коктас» во второй главе.

Во второй главе рассмотрена деятельность исследуемого предприятия, а именно проведен экономический анализ деятельности предприятия, рассмотрена стратегия его развития.

В третьей главе рассмотрены основные проблемы развития предприятий а Республике Казахстан, а также выведены предложения по дальнейшему развитию ТОО «Коктас».

В заключении приводятся общие выводы по проведенному исследованию.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ФИРМЫ

1. 1. Планирование деятельности фирмы

Планирование деловых отношений предполагает сознательное согласование, координацию деятельности хозяйственных субъектов. Планирование становятся возможным тогда, когда отношения между фирмами перерастают характер случайных, одноразовых рыночных сделок и приобретают более устойчивый и долговременный характер. Если рассматривать деловые отношения в рамках двух вариантов - сотрудничества и конкуренции, то планирование совместной деятельности возможно в рамках первого из них - сотрудничества. Планирование совместной деятельности в процессе сотрудничества не является столь целостным и широким, как это характерно для внутренней среды фирмы. Это объясняется тем, что сотрудничающие фирмы являются самостоятельными хозяйствующими субъектами, а, значит, их экономические интересы и действия во многом не совпадают. Уровень планирования деловых отношений определяется несколькими основными критериями, в том числе временем (протяженностью) сотрудничества и интенсивностью (глубиной) сотрудничества. Позже мы определим конкретные формы координации хозяйственных действий фирм.

Отсутствие планирования ставит фирмы в такое положение, когда они:

- не понимают будущих задач,

- не умеют рассматривать хозяйствование как непрерывный процесс, где текущие действия органически связаны с будущими,

- теряют ориентацию в хозяйственном мире, так как руководствуются только краткосрочными интересами и не понимают общего смысла происходящих событий,

- не в состоянии определить основные потребности рынка,

- оказываются в более слабой позиции по сравнению с другими участниками рыночной деятельности.

Наоборот, применение планирования деятельности фирм и их деловых отношений создает следующие важные преимущества:

- делает возможной подготовку к использованию будущих благоприятных условий;

- проясняет возникающие проблемы;

- подготавливает фирму к внезапным изменениям во внешней среде;

- стимулирует управляющих к реализации своих решений в дальнейшей работе;

- улучшает координацию действий в организации;

- создает предпосылки для повышения образовательной подготовки менеджеров;

- увеличивает возможности в обеспечении фирмы необходимой информацией;

- способствует более рациональному распределению ресурсов;

- четко формализует обязанности и ответственность участников фирм;

- улучшает контроль в организации.

Заманчиво было бы предположить, что планирование ведет к достижению фирмой такого экономического успеха, который может быть выражен в высоких величинах оборота, прибыли, роста и других впечатляющих финансовых показателях. Некоторые специалисты по планированию пытаются найти конкретные примеры, которые могли бы проиллюстрировать такую взаимозависимость. Однако дальше отдельных предположений дело не идет. Напротив, как показывает опыт, быстрый рост и большой успех фирмы очень часто не связаны с формальным планированием, а, скорее, являются следствием предпринимательского таланта, энергичного и решительного руководства фирмой. Более того, многие предприятия, в том числе казахстанские, начинают применять планирование в тот период своего развития, когда уже прошел этап бурного роста, когда появляются проблемы в закреплении достигнутого успеха, обеспечении стабильности.

Для казахстанских предприятий можно очертить 2 сферы, нуждающиеся в применении планирования.

1. Вновь возникшие частные фирмы. Бурный процесс накопления капитала привел к увеличению и усложнению деятельности многих из этих форм, а также к возникновению других факторов, создающих потребность в формах планирования, адекватных современному рыночному хозяйству.

Главная проблема, связанная с применением планирования в этой сфере - недоверие к формальному планированию, основанному на мнении, что бизнес - это умение «крутиться», правильно ориентироваться в текущей обстановке, а отсюда недостаточное внимание даже к не очень отдаленному будущему. Тем не менее многие из крупных частных фирм начали создавать подразделения планирования или, по крайней мере, вводить должность плановика.

2. Государственные и бывшие государственные, ныне приватизированные, предприятия. Для них функция планирования является традиционной. Однако их опыт планирования относится в основном к периоду централизованно управлявшейся экономики. Отсюда планирование на этих предприятиях носило вторичный характер, отражало плановую деятельность на центральном и отраслевом уровне, а следовательно, не предполагало серьезного умения анализировать и предвидеть, определять собственные цели развития (подробнее о сравнительном анализе планирования в рыночной и командной экономиках см. параграф 6 настоящей главы) .

Поэтому, как и организациям первого типа, государственным и приватизированным предприятиям необходимо заново осваивать опыт внутрифирменного планирования.

Современный рынок предъявляет особые требования к фирмам. Сложность и высокая подвижность внутрифирменных и рыночных процессов создают новые предпосылки для более серьезного применения планирования. Определим основные факторы возрастающей роли планирования в условиях современного рыночного хозяйства.

Увеличение размеров фирмы и усложнение форм ее деятельности

Несмотря на возрождение и успешное развитие малого и среднего бизнеса, лидирующее положение на современном рынке занимают крупные фирмы.

Так, по подсчетам специалистов около половины потребностей западного мира удовлетворяют чуть более двухсот крупных компаний. В течение последних нескольких лет развитые экономики переживают своеобразный бум слияний и поглощений. В российской экономике исторически сложилось преобладание очень крупных предприятий почти во всех сферах хозяйства. Конечно, такой гигантизм имеет немало отрицательных последствий, однако он является реальностью отечественной экономики наряду с закономерным укрупнением большого числа вновь возникших частных фирм. Реальностью российской экономики становятся влиятельные и сверхкрупные финансово-промышленные группы

Поэтому можно сказать, что масштабный характер - общая черта современных экономик.

С другой стороны, усложняется структура деятельности экономических организаций. Причинами этого являются, во-первых, стремление к росту, во-вторых, - необходимость перераспределения риска, а значит, инвестирование в новые сферы бизнеса.

Масштабы, сложность и разнообразие направлений деятельности фирмы требуют от нее особого внимания к предварительному определению:

- видов выпускаемых товаров;

- источников финансирования;

- технологических ресурсов, таких, например, как комплекс специализированного оборудования и т. д.

Решения о будущем состоянии фирмы в таких условиях не могут быть приняты «вприкидку», на основе интуитивных ощущений.

Предвидение будущего здесь без преувеличения требует научного подхода. Осознание этого факта среди российских экономистов и предпринимателей выражается, в частности, в том, что такие прикладные издания, как «Экономика и жизнь», регулярно печатают обзоры аналитических инструментов и стратегических моделей, необходимых для принятия плановых решений.

Подвижность внешней среды

Современная внешняя среда бизнеса характеризуется высокой скоростью изменений. В западной экономике подвижность среды объясняется в первую очередь высокой насыщенностью потребительского спроса, его индивидуализированным и быстроизменяющимся, разнообразным характером. Постоянно меняющиеся требования со стороны спроса диктуют сдвиги других факторов внешней среды: технологий, средств связи - коммуникаций, социальных отношений и т. д. Следовательно, такие же быстрые и глубокие изменения вынужден совершать бизнес.

В казахстанской экономике подвижность среды обусловлена прежде всего переходным характером отечественного хозяйства и, как следствие, нестабильностью социально-политической сферы. В условиях прежних относительно стабильных экономических систем весь хозяйственный цикл фирмы (от планирования действий до их реализации и подведения итогов) укладывался в пределах одной фазы экономического развития.

Сегодня всего лишь один хозяйственный цикл может вместить ряд изменений внешней среды (колебания конъюнктуры, социально-политические коллизии и т. д. )

В этих условиях при принятии решений нужно опираться на постоянное обновление данных о внешней среде, их анализ, поиск новых стратегий и тактических подходов. Следовательно планирование должно охватывать большую часть хозяйственного цикла, чем раньше. Это позволит принимать адекватные изменениям внешней среды решения.

Новый стиль руководства персоналом

Фирма индустриального периода относилась к работнику как к простому исполнителю, элементу общего механизма управления. Такой стиль руководства предполагал, что работники получают развернутые, детализированные инструкции действий, рассчитанные на короткий отрезок времени (не более чем на неделю) .

Новый стиль управления предоставляет работнику гораздо большую свободу действий, высвобождает его инициативу и творческие возможности. Теперь инструкции имеют более общий характер, чем раньше, а задание рассчитано на более длительный период (до одного месяца) . Такой подход к определению рабочих задач требует от управляющего полного и точного представления о будущем, ясного осознания целей хозяйственной деятельности, что повышает значимость планирования.

Усиление центробежных сил в экономической организации

Чтобы лучше приспособиться к сложной и неопределенной внешней среде, лучше реагировать на запросы различных секторов рынка, которые обслуживает фирма, осваивать новые прибыльные виды деятельности, экономическая организация предоставляет высокую степень автономии и самостоятельности своим отдельным подразделениям и менеджерам фирмы. Такая организация деятельности увеличивает гибкость и предпринимательскую активность подразделений.

Автономия подразделений находит свое выражение в моделях, которые называют плоскостным и венчурным менеджментом. Положительные качества таких моделей управления названы ранее, они связаны с высокой степенью адаптации к изменяющейся среде. Но одновременно плоскостной и венчурный (рисковый) менеджмент создают целый ряд проблем, отрицательных эффектов. Среди них:

- потеря центром контроля за работой подразделений, иногда подразделения настолько приобретают вкус к свободе и самостоятельному руководству собственными действиями, что нередки случаи или попытки выхода их из состава фирмы и организации собственного дела;

- дробление фундаментальных целей фирмы на множество частичных, большая часть из которых не может быть выполнена, или же полное размывание общих целей.

Прежде чем приступить к непосредственному планированию, ответственные за планирование на предприятии должны принять содержание и последовательность процесса планирования.

Крупное предприятие, как правило, осуществляет процесс планирования целиком, без существенных изъятий. Сложно организованная фирма нуждается как в стратегическом плане, так и в среднесрочных планах и программах, а также во всех разновидностях оперативного планирования. Большая фирма должна заботиться о подготовке и реализации проектов развития новых товаров, новых подразделений.

Фирмы более скромных размеров часто упрощают процесс планирования, сводя его к составлению 5-летнего стратегического плана и годичных оперативных планов.

При этом, если небольшая организация ориентирована на создание наступательных планов, она также подготавливает проект развития своего производства (дела) .

Определив составные элементы процесса планирования, ответственные за эту деятельность должны установить последовательность действий по планированию.

Логически, как это вытекает из схемы процесса планирования, составление тактических планов следует за стратегическим планированием. Однако многие менеджеры и плановики, являясь крепкими практиками и имея обширный опыт оперативного планирования, при первых шагах в стратегическом планировании опасаются начинать плановую деятельность с определения стратегии. Формулирование самых общих направлений деятельности организации представляется им занятием слишком абстрактным, не совсем полезным и даже опасным с точки зрения потери времени и внимания к неотложным задачам. Такие менеджеры занимаются разработкой оперативных планов как основным видом плановой деятельности, а стратегическое планирование рассматривают как пробное, побочное занятие. В таких случаях последовательность планирования оказывается противоположной: сначала составление оперативных планов, а затем разработка стратегии. Но, как показывает опыт, постепенно, через 2-3 годичных цикла, менеджеры осознают важность стратегического планирования, приобретают необходимые навыки и обнаруживают, что им удобнее следовать от стратегии к тактике.

Встречаются ситуации, когда стратегические и оперативные планы выполняются одновременно. Главный недостаток такой практики - это возникновение препятствия к эффективному планированию: неотложность оперативных решений начинает доминировать над стратегическими проблемами, и фирма теряет основные ориентиры своей деятельности.

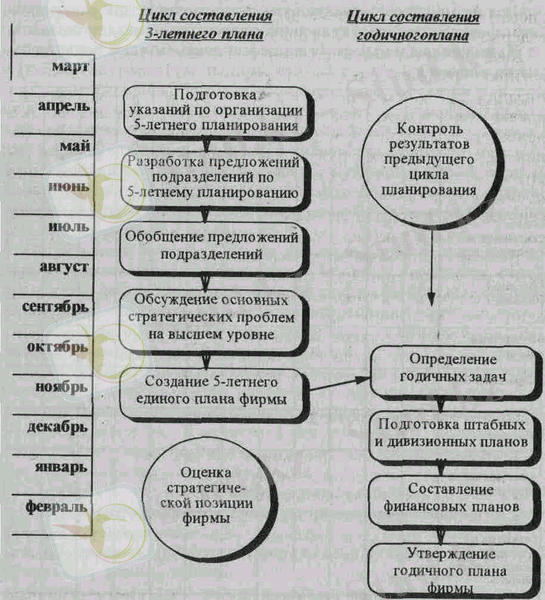

Если содержание и последовательность процесса определены, полезным для организации является составление схем воспроизводящих процесс планирования в календарной последовательности. Эти схемы могут иметь различный вид: диаграммы, таблицы, графические цепочки, графики-пирамиды и т. д. В любом случае такие схемы помогают организации:

- лучше уяснить процесс планирования в целом;

- классифицировать его и распределить стадии процесса по различным периодам года;

- организовать процесс контроля за выполнением каждого этапа процесса планирования.

Конечно, последовательные схемы не могут стать всеобъемлющим документом планирования, потому что:

- во-первых, они не могут отразить всех изменений, происходящих в рамках фирмы, показать все элементы процесса планирования;

- во-вторых, на схеме трудно обозначить все взаимосвязи между элементами процесса планирования, все силовые воздействия и потоки информации.

Большая часть информации по планированию передается в устной форме, в виде специальных сообщений, на совещаниях и т. д.

Тем не менее составление схем очень полезно для участников планирования, так как это дисциплинирует плановую деятельность.

Рис. 1. Схема планирования в организации

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда