Развитие электронных банковских услуг в коммерческих банках Республики Казахстан: роль ИКТ, опыт Казкоммерцбанка и проблемы безопасности

«Развитие электронных услуг в коммерческих банках».

СОДЕРЖАНИЕ РАБОТЫ

ВВЕДЕНИЕ

1 ЭКОНОМИЧЕСКИЕ И ПРАКТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ЭЛЕКТРОННЫХ УСЛУГ

1. 1. РОЛЬ ИНФОРМАЦИОННО-КОММУНИКАЦИОННЫХ ТЕХНОЛОГИЙ И СЕТИ ИНТЕРНЕТ В Р. К9

1. 2. СУЩНОСТЬ, ПОНЯТИЕ ЭЛЕКТРОННЫХ БАНКОВСКИХ УСЛУГ17

2 АНАЛИЗ ПРЕДОСТАВЛЕНИЯ ЭЛЕКТРОННЫХ УСЛУГ НА ПРИМЕРЕ КАЗКОММЕРЦБАНКА

2. 1. ПРАКТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ ЭЛЕКТРОННЫХ БАНКОВСКИХ УСЛУГ В СОВРЕМЕННЫХ УСЛОВИЯХ28

2. 2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЭЛЕКТРОННЫХ СИСТЕМ В КАЗАХСТАНСКИХ БАНКАХ (НАРОДНЫЙ БАНК КАЗАЗСТАНА, КАЗКОММЕРЦБАНК, ТУРАНАЛЕМБАНК, АТФБАНК) ……. . . . 45

3 ПРОБЛЕМЫ БАНКОВСКИХ ЭЛЕКТРОННЫХ СИСТЕМ

3. 1. ПОДХОДЫ К ОБЕСПЕЧЕНИЮ БЕЗОПАСНОСТИ БАНКОВСКИХ ЭЛЕКТРОННЫХ СИСТЕМ. 55

3. 2. МЕТОДЫ И СРЕДСТВА ОРГАНИЗАЦИИ ЗАЩИТЫ ЭЛЕКТРОННЫХ СИСТЕМ. 62

3. 3. ПРИНЦИПЫ УПРАВЛЕНИЯ РИСКАМИ ПРИ ЭЛЕКТРОННОМ БАНКИНГЕ71

ЗАКЛЮЧЕНИЕ . 80

СПИСОК ИСКОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ . 82

ПРИЛОЖЕНИЕ №1 . . 86

ПРИЛОЖЕНИЕ №2 . . 88

ВВЕДЕНИЕ

Актуальность темы. Обеспечение устойчивого экономического развития казахстанских коммерческих банков требует поиска новых путей и подходов совершенствования их деятельности. Мировой опыт ведущих зарубежных банков показывает, что применение инноваций обеспечивает экономический рост. Развитие банков основывается на применении новых научных достижений, технологического прогресса- ноу-хау. Банк, способный достаточно быстро создавать и осваивать новые информационные, научные и другие технологии сможет достойно конкурировать на мировом рынке. В условиях глобализации дальнейшее развитие деятельности отечественных банков невозможно без использования инноваций во всех сферах банковского бизнеса.

Инновации и технологии стали сутью современного развития, как всего человечества, так и экономики в целом, включая банковский сектор. Отсутствие теоретического осмысления инновационных банковских услуг и технологий, а также недостаточного опыта казахстанских коммерческих банков в деле их создания и внедрения затрудняет их развитие. Наряду с этим научные публикации по инновационным банковским услугам довольно редки.

Актуальность избранной темы усиливается в условиях реализации Стратегии индустриально-инновационного развития Казахстана на 2003-2015 годы, предстоящего вступления в ВТО, проникновения новейших технологий во все сферы деятельности и необходимости достижения конкурентоспособности Республики Казахстан в мировом масштабе, обозначенной в послании Президента к народу Казахстана.

Банки, готовясь к вступлению в ВТО, осуществляют меры по достижению стандартов Евросоюза. Если раньше казахстанские коммерческие банки вели конкурентную борьбу среди своих банков, то теперь им придется конкурировать с мировыми банками. Поэтому казахстанские банки большое внимание уделяют улучшению уровня банковского сервиса и внедрению инновационных технологий и электронных услуг.

Недостаточная теоретическая и практическая разработанность проблем развития инновационных банковских услуг, отсутствие мониторинга и анализа их применения казахстанскими коммерческими банками, необходимость разработки алгоритмов внедрения инновационных банковских услуг, а также методики измерения их качества обусловили выбор темы, цель и задачи исследования.

Цель и задачи исследования. Целью дипломной работы является разработка рекомендаций и предложений по внедрению и развитию инновационных банковских услуг в деятельности казахстанских коммерческих банков.

В соответствии с поставленной целью в дипломной работе решаются следующие задачи:

- установить какова роль информационно-коммуникационных технологий и сети интернет в обществе;

- раскрыть понятие инновационной банковской услуги, показать ее значение в деятельность коммерческого банка;

- систематизировать электронные услуги, предлагаемые коммерческими банками по характеру удовлетворяемых потребностей клиентов;

- выявить эффективность внедрения электронных услуг на примере Казкоммерцбанка;

- на основании изучения мирового опыта определить основные направления развития электронных услуг, а также разработать рекомендации и подходы к обеспечению безопасности банковских электронных систем.

Предметом исследования является совокупность экономических отношений, связанных с предоставлением инновационных банковских услуг.

Объектом исследования является деятельность казахстанских коммерческих банков по предоставлению инновационных банковских услуг.

Теоретической основой исследования послужили труды ученых-экономистов стран СНГ, Республики Казахстан, ученых дальнего зарубежья по теории и практике инноваций и банковских услуг.

Информационная база. Информационную базу исследования составляют законодательные и нормативные документы РК по банковской деятельности, статистические данные, годовые отчеты и официальные сайты казахстанских коммерческих банков, материалы периодической печати, а также материалы и информация полученные в ходе прохождения производственной практики в «АО Казкоммерцбанк».

1 ЭКОНОМИЧЕСКИЕ И ПРАКТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ЭЛЕКТРОННЫХ УСЛУГ

1. 1. Роль информационно-коммуникационных технологий и сети интернет в РК.

Обеспечение устойчивого экономического развития казахстанских коммерческих банков требует поиска новых путей и подходов совершенствования их деятельности. Мировой опыт ведущих зарубежных банков показывает, что применение инноваций обеспечивает экономический рост. Развитие банков основывается на применении новых научных достижений, технологического прогресса- ноу-хау. Банк, способный достаточно быстро создавать и осваивать новые информационные, научные и другие технологии сможет достойно конкурировать на мировом рынке. В условиях глобализации дальнейшее развитие деятельности отечественных банков невозможно без использования инноваций во всех сферах банковского бизнеса.

Для того чтобы рассмотреть сущность электронных услуг, а также весь спектр этих услуг предоставляемый коммерческими банками, необходимо разобраться кто является пользователем сети Интернет и какую роль играют информационно-коммуникационные технологии в повседневной жизни граждан РК.

Интернет “для широких масс”, доступный каждому, появился не так давно, в 1995 г., сразу завоевав бешеную популярность среди представителей коммерческих структур, не говоря уже о компьютерных и научных организациях, для которых Интернет появился гораздо раньше. С технической точки зрения Интернет - это всемирное объединение компьютерных сетей, которые могут связывать компьютеры внутри предприятия (интранет) или же объединять локальные сети различных предприятий, например банков (экстранет) [1, с. 8] .

Что касается «наполнения» Интернета, то сегодня наиболее популярны такие ресурсы, как электронная почта телеконференции и Всемирная Паутина (World Wide Web, WWW, Web) . С появлением World Wide Web стало возможно не только обмениваться текстовой информацией, но и доставлять пользователю графику, анимацию, звук, видео и вообще все средства современного мультимедиа.

Уровень проникновения персональных компьютеров среди жителей Алматы в 2006 г. составил 240 единиц на 1000 жителей, при этом резерв его роста весьма высок. По оценкам экспертов, региональный рынок составляет примерно 50% от рынка г. Алматы, главного финансового и бизнес -центра страны.

Пользователями персональных компьютеров в основном являются молодые люди от 18 до 29 лет и люди энергичного возраста от 40 до 49 лет; с незаконченным и полным высшим образованием; студенты и сотрудники частных компаний и фирм, с подушевым доходом семьи от 200 до 500 долларов США в месяц.

Компьютеризация населения имеет регионально неравномерный уровень распространения. Наиболее компьютеризированными городами являются Алматы и Атырау, наименее - Семипалатинск и Уральск (таблица 1) .

Общеизвестно, что главным элементом информационной инфраструктуры является Интернет. Сегодня в Казахстане трудно найти человека, который не знает, что это такое. Из 1616 опрошенных горожан таковых нашлось только 5, 8%, являющиеся пенсионерами от 60 лет и старше. 34, 8% являются пользователями Интернет-сети. Из них: 9, 6% - регулярными, 25, 2% - нерегулярными. 58, 1% не являются пользователями Интернет-сети.

Уровень проникновения Интернета в РК составляет в среднем около 5 %.

По показателю удельного веса регулярных пользователей Интернет-сети среди респондентов лидирует Тараз (каждый 7-ой опрошенный в этом городе) ; нерегулярных пользователей - Астана (более трети опрошенных жителей столицы) . По данным опроса, бесспорным лидером информационной революции в Казахстане являются сотрудники общественных организаций, аутсайдерами - пенсионеры и домохозяйки (таблица 2) .

С января 2002 г. при поддержке Фонда Сороса в Казахстане осуществлялся научный проект - проведение сравнительного социологического исследования "Влияние Интернета на изменение образа жизни молодежи". В результате был получен усредненный портрет пользователя Интернета. Это скорее девушка, чем юноша, которой в среднем 20, 9 лет, студентка дневного отделения крупного вуза, экономического факультета (именно студенты этого факультета лидирует по данным опроса в числе посетителей Интернета), коренная жительница города, в котором она учится, незамужняя. Учится она на "хорошо" и "отлично", не подрабатывает. Материальное положение скромное - денег хватает только на продукты питания. Она оценивает свое положение и положение родителей как "среднее". В будущем, после окончания вуза, надеется на повышение своего социального статуса.

Все пользователи без исключения вне зависимости от географической локализации, материального положения и своих интересов используют Интернет, прежде всего, как поисковую систему (100%) . Более 70% респондентов пользуются услугами электронной почты. Это свидетельствует о том, что информативная и коммуникативная функции Интернета чаще всего привлекают и используются потребителями.

Посредством Интернета регулярно получают необходимое в работе и учебе программное обеспечение от 26, 6% пользователей. Это говорит об устойчиво сформировавшейся группе потребителей такого рода услуг. Достаточно весомой является доля тех, кто создает собственные веб-страницы с помощью языка HTML. В Казахстане, в частности в Астане, таких пользователей уже 8, 6 %, в малых городах - 2, 6 %.

Традиционно сложилось мнение о том, что молодежь, особенно студенты, используют Интернет исключительно в учебных целях. Действительно, скачивают рефераты и курсовые работы достаточно большое количество респондентов. Особенно распространено это в крупных учебных центрах Казахстана (соответственно Алматы - 60, 6%, Караганды - 60, 2%) . Большинство респондентов преследуют в Интернете конкретные цели, они предпочитают получать в Интернете детальную информацию, использовать компьютер для работы и учебы, для того чтобы получить более эффективный результат.

Респонденты подчеркивают, что для большинства из них (67, 3%) Интернет стал необходимым и незаменимым источником информации, 59, 1% опрошенных, средний возраст которых составил всего 20 лет, указали, что они хорошо ориентируются в Интернете.

Итак, Интернетом пользуются, прежде всего, для работы. Компьютер и Интернет стали важными помощниками в основном для молодежи в работе и учебе. Второй по значимости является коммуникативная функция Интернета. Молодежь привлекает возможность общения и знакомства через сеть с новыми людьми.

Таблица 1

Пользователи сети Интернет (в % от числа опрошенных в городах Казахстана)

∗ Источник [Кабыраев А. А. Интернет в Казахстане// Интернет и Я. №11 ноябрь 2007 г. с. 12]

Таблица 2

Регулярные и нерегулярные пользователи Интернет-сети в зависимости от социально-профессиональной принадлежности (% от числа опрошенных в каждой группе)

∗ Источник [Кабыраев А. А. Интернет в Казахстане// Интернет и Я. №11 ноябрь 2007 г. с. 13]

Начиная с середины 1980-х годов всеобщее распространение персональных компьютеров и информационных сетей - в компаниях и организациях, среди специалистов и индивидуальных пользователей - позволило не столько автоматизировать, сколько информатизировать рабочие места. Компьютеризация охватила все сферы офисной деятельности в РК. ИКТ изменили сам подход к работе, расширив возможности людей работать как индивидуально, так и коллективно. В связи с этим стала развиваться электронная коммерция (торговля, сделки) .

Электронная коммерция - это любая сделка, совершенная посредством сети связанных между собой компьютеров (хотя бы и не подключенных к Интернету), по завершении которой происходит передача права собственности или права пользования вещественным товаром или услугой. Она существует уже более 30 лет, а первые продажи через Интернет состоялись лишь в 1995 г. [4, с. 8] .

За последние годы в Казахстане создана базовая информационно-телекоммуникационная инфраструктура для ведения электронного бизнеса. В целом, электронный бизнес в РК находится в стадии готовности, в ходе которой ряд отраслей приступили к интеграции систем, процессов, организаций, каналов обмена информации, рынков, в которых используются семейство протоколов Интернета и связанных с ним технологий.

В республике имеются подготовленные кадры, обладающие начальным опытом работы с системами ведения электронного бизнеса, в регионах появились компании, способные осуществить внедрение корпоративных информационных систем

Правительство связывает электронный бизнес в качестве приоритетных направлений развития торговли. Конференции по электронному бизнесу и коммерции проводятся в Казахстане довольно часто, и каждый год собирают более 300 руководителей ИТ департаментов и ИТ специалистов, представляющих государственные и коммерческие организации, Интернет-провайдеров, телекоммуникационные компании, системных интеграторов.

С момента начала формирования электронной коммерции в Казахстане сложилось достаточно четкое разделение электронной коммерции на 4 направления:

- Финансовое. Здесь обязательным элементом системы является финансовый институт, на пример, банк, а наиболее типичными решениями - системы типа «Банк - Клиент» и «Хоумбанкинг»;

- Корпоративное. Это направление Интернет- коммерции чаще обозначается аббревиатурой В2В (Business-to-Business) и подразумевает электронное оформление сделок между компаниями и организациями;

- Частное. Это направление электронной коммерции обозначается как С2С (Customer-to-Customer) и подразумевает чаще всего Интернет-аукционы;

- Розничное. Под электронной коммерцией большинство людей подразумевают именно это ее направление, обозначаемое как В2С (Business-to-Customer) и называемое также Интернет-торговлей, онлайновыми покупками и другими схожими терминами [53, с. 37] .

Сейчас в стратегии многих компаний, занятых в электронной коммерции, прослеживается тенденция в сторону экономии своих средств, при этом делаются попытки сохранения доходности через снижение затрат и устранение нерациональных расходов. Разрабатываются новые системные подходы, основой которых являются небольшие проекты, которые имеют четкие бизнес - цели с возможностью получения быстрых результатов. В региональном разрезе структура рынка выглядит следующим образом (рисунок 1) .

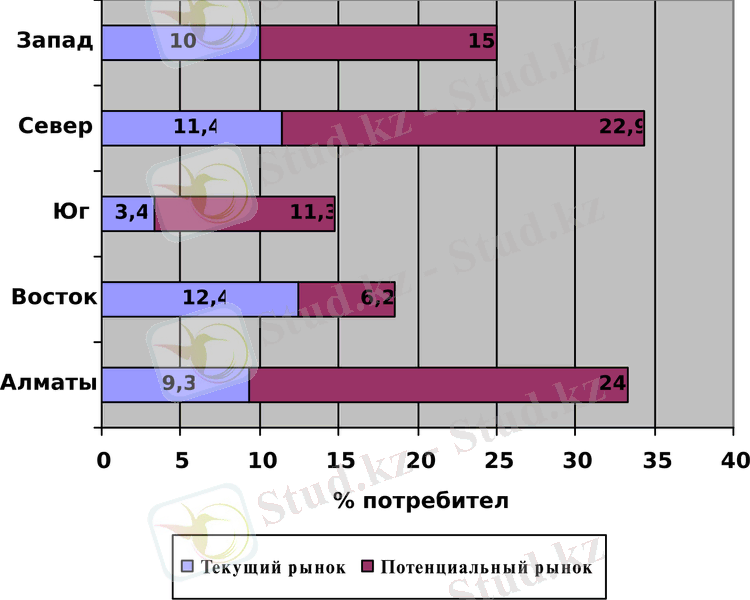

РИСУНОК 1 - Доля потребителей Интернет-услуг в Р. К.

∗ Источник [Саранбекова А. Г. Новое ПО Казкоммерцбанка. // Панорама №42, 4 марта 2008г. с. 6]

Приведенная структура позволяет выделить наиболее перспективные с точки зрения охвата рынки: г. Алматы и Север Казахстана. Видно, что рынок Восточного Казахстана ближе остальных к насыщению.

В настоящий момент технологии и Интернет являются основой для достижения корпоративных целей, а самая главная выгода, которую сегодня получают от инвестиций в ИТ, это не что иное, как снижение затрат. Большинство компаний собираются использовать стандартизированные предложения и программные пакеты. Сейчас наступает вторая волна развития электронного бизнеса. Если раньше в нем были задействованы в основном только крупные компании, то наступило время, когда в данную деятельность подключается малый и средний бизнес. Вопросы по государственному регулированию введения электронной коммерции переданы в сферу деятельности Комитета финансового контроля и государственных закупок Министерства финансов Республики Казахстан. Организован Центр электронной коммерции, основной целью является- обеспечение функционирования системы электронных государственных закупок. Хорошим примером может служить сайт Казахстанской фондовой биржи (www. kase. kz) . Существующая с ноября 1993 г., биржа представляет собой универсальный финансовый рынок, который условно можно разделить на четыре основных сектора: рынок иностранных валют, рынок государственных ценных бумаг, в том числе международных ценных бумаг Республики Казахстан, рынок акций и корпоративных облигаций [6, с. 7] .

На бирже проводятся торги иностранными валютами, срочными контрактами, государственными ценными бумагами, ценными бумагами международных финансовых организаций, иностранными государственными ценными бумагами, негосударственными эмиссионными ценными бумагами и векселями.

Другим примером является первая в Казахстане открытая система авторизации платежных карточек Казкоммерцбанка через Интернет.

В процессе покупки через Интернет с использованием этой системы задействуются:

- покупатель, сидящий за персональным компьютером дома, в офисе или в дороге;

- банк покупателя (эмитент), где покупатель имеет счет своей платежной карточки (кредитной или дебетовой) ;

- Интернет-магазин, который физически может располагаться в любом месте, имеющем постоянное соединение с Интернетом;

- банк магазина (эквайрер), обслуживающий финансовую деятельность компании-владельца магазина. В данном случае, в роли банка - эквайрера выступает Казкоммерцбанк.

Кроме того, в схеме электронной покупки может присутствовать клиринговый центр, то есть банк, через который проходят расчеты между эмитентом и эквайрером. В случаях, когда покупатель и Интернет-магазин обслуживаются одним и тем же банком, необходимость в клиринговых операциях исчезает (схема 1) .

Платежные реквизиты карточки покупателя (номер, срок действия, код) достаточно защищены. Во-первых, потому что покупатель вводит их не на сайте Интернет-магазина, а непосредственно в ЦАПК, а, во-вторых, потому что сам ЦАПК не хранит эти данные у себя, в-третьих, канал передачи платежной информации между центром авторизации и Интернет-магазином защищается специальным протоколом SSL, a использование цифровой подписи по алгоритму RSA с 1024-битным ключом исключает возможность искажения передаваемой информации [7, с. 10] .

Информационные ресурсы в области электронной коммерции представлены Интернет магазинами, в основном сосредоточенными в Алматы, фондовой биржей работающими в режиме реального времени. Информация о коммерческих продуктах и услугах представлена в основном фирмами, специализирующимися в области компьютерных технологий и телекоммуникаций.

Количество казахстанских Интернет-магазинов составляет несколько десятков. При этом большинство из них пользуются услугами ЦАПК. В последнее время, в связи с открытием дочернего банка в Кыргызстане и расширением географии Интернет-эквайринга к системе электронных платежей стали подключаться и кыргызстанские Интернет-коммерсанты.

Покупки через Интернет совершают примерно 0, 3% пользователей сети, из которых 56% покупают книги, а 26% - компьютерное игры, 14% опрошенных всегда обращают внимание на рекламные баннеры.

Хоумбанкинг (Homebanking) - это система обслуживания, позволяющая клиенту получать банковские услуги не в офисе банка при непосредственном контакте с банковским служащим, а на дому, в офисе - везде где ему это удобно [8. стр. 13] .

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда