Роль налоговой системы в финансовом обеспечении государства на примере Республики Казахстан: эволюция реформ и структура налоговых поступлений

Тема: Роль налоговой системы в финансовом обеспечении государства

Введение

глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОЙ СИСТЕМЫ ГОСУДАРСТВА

1. 1 Необходимость налоговой системы государства

1. 2 Элементы налоговой системы и их характеристики

глава 2. РОЛЬ НАЛОГОВЫХ ПОСТУПЛЕНИЙ В ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

2. 1 Государственный бюджет как централизованный денежный фонд государства

2. 2 Налоговые поступления в бюджет

Заключение

ВВЕДЕНИЕ

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Неуклонное повышение роли налогов в социально-экономическом развитии большинства государств вполне объяснимо: успех государственного управления в немалой степени зависит от решения все более острых и чрезвычайно сложных бюджетных проблем. Ведь главным инструментом здесь во все времена являлись и сегодня являются именно налоги.

Отсюда, столь пристальное неослабевающее внимание ученых-налоговедов и специалистов-аналитиков к вопросам дальнейшего совершенствования теории и практики налогообложения.

Между тем налоговая реформа, означающая, как известно, полное или частичное изменение налоговых отношений в результате соответствующего переустройства существовавшей до этого налоговой системы с одновременным преобразованием прежнего механизма - системы управления налогами, представляет собой тоже систему, причем особую - экономическую.

Цель работы состоит в том, чтобы рассмотреть налоговую систему РК, этапы ее развития, реформирование структуры налогов и перспективы развития налогового обложения.

Объект исследования - налоговая реформа в Республике Казахстан.

Источниками исследования явились труды отечественных и зарубежных ученых по проблемам налоговой реформы; материалы международных и республиканских научно-практических конференций.

В качестве правового и информационного обеспечения курсовой работы послужили законодательные и нормативные акты Республики Казахстан, регулирующие деятельность налоговой системы, статистические материалы Агентства по статистике Республики Казахстан.

Государственное регулирование в любой стране основывается на таких инструментах воздействия, как государственные заказы, предпринимательстве, кредитно-денежная регулирование и бюджетно-налоговое воздействие на экономику.

При этом, возводя налоговую политику в ранг национального регулирования, государство с ее помощью смягчает циклические колебания в экономическом развитии, ведет борьбу с инфляцией, развивает производственную и социальную структуру.

Следовательно, среди экономических инструментов государственного регулирования важное значение имеет налоговая система.

Механизм налогообложения - один из самых сложных в любой экономической системе. Налогообложение выступает важнейшим методом государственного регулирования, от его эффективности зависит успех социальной и экономической политики.

Налоговый механизм нашей республики в настоящее время находится как бы в промежуточном состоянии: его содержание не отражает административно-распределительного характера государственного регулирования, но вместе с тем он еще не стал эффективным средством прямого косвенного государственного регулирования экономики. Практика последних лет рыночных реформ показала, что основной источник бюджетного финансирования, каковым является налоги, явно оскудел. И не от того, что налогов стало меньше или их совокупная сумма уменьшилась, просто стало больше случаев так называемого " уклонение" от налогов.

Сама система налогообложения дает тому всяческие поводы, ибо, чем больше льгот, тем больше желающих их получить любыми законными и не законными путями.

Существует устойчивое мнение, что государство посредством налогов обирает нас, поэтому необходимо любым способом защититься от него.

К тому же последнее время налоговый процесс резко усилился.

Ставка на усиление налоговой политики оправдывается стремлением преодолеть инфляцию и дефицит государственного бюджета.

Однако при этом упускается из виду один принципиальный момент: при наличии некоторых общих черт с экономическими кризисами в западных странах кризис в экономике Казахстана имеет существенные особенности.

И главная из них - причиной нашего кризиса является отнюдь не перепроизводство, а наоборот, дефицитность экономики, носящая хронический характер.

Даже если уровень инфляции, дефицитность бюджета удастся снизить, без позитивных изменений в производстве - это окажется кратковременным и обязательно за счет ухудшения социальной политики.

глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОЙ СИСТЕМЫ ГОСУДАРСТВА

1. 1 Необходимость налоговой системы государства

Налоги - являются платой за цивилизованное общество, за право жить в этом обществе и за то, что налоговая система является справедливой.

Особое внимание современных экономистов чаще всего уделяется изучению и обобщению соответствующего опыта развивающихся стран, где многообразие индивидуальных подоходов и специфических условий проведения таких реформ позволяет лучше изучить их динамику, точней определить основные параметры происходящих при этом процессов, добиться большей сопоставимости полученных результатов. Сделанные, таким образом, оценки и выводы призваны помочь властным структурам других развивающихся стран принимать в аналогичных обстоятельствах, при необходимости, более взвешенные, то есть более экономически мотивированные и только строго научно обоснованные решения, исключающие любые проявления дилетантства, субъективизма и волюнтаризма, повторения допущенных предшествующими реформаторами ошибок.

Насколько это важно, можно судить хотя бы по тому, что всего за полстолетия, прошедшие после Второй Мировой войны, практически ни одна страна, оказавшись перед лицом международного долгового кризиса, неудержимой, пагубной для экономики инфляции и отсутствия других, сколько-нибудь приемлемых для ее оздоровления альтернатив, не сохранила налоговых систем образца довоенных лет. С 1945 года в Азии, Африке и Латинской Америки, а с некоторых пор и в Восточной Европе, сделано свыше ста попыток проведения крупных налоговых реформ, ставших особенно актуальными и массовыми за последние десятилетия.

Настоящее исследование является результатом обобщения и системного анализа богатого опыта послевоенных налоговых реформ в развивающихся странах, в том числе начатых сравнительно недавно в бывших республиках Советского Союза и прежде всего - в самом Казахстане. Несмотря на значительные отличия идеологии и механизмов реализации этих реформ, разную стадию их развития, а порой даже полную приостановку, недостаток по некоторым из них достоверных документальных источников, нам все же удалось выявить то общее, что делает возможным предоставить налоговую реформу как протяженный во времени многовариантный и многоцелевой процесс.

Именно этим во многом объясняется то, что далеко на все послевоенные программы налоговых реформ в развивающихся странах оправдали амбициозные ожидания своих создателей, а некоторые даже попросту провалились или, в лучшем случае, имели кратковременный успех, после чего постепенно сошли на нет.

Как известно, понятие «налоговая реформа» имеет несколько значений. Это и сам факт, и, в то же время, способ кардинального изменения налоговой системы, постоянное стремление к совершенствованию которой, а отсюда, - и определенная нестатичность (не путать с нестабильностью) - вполне нормальное, продиктованное самой жизнью, явление. Особенно, если речь идет о корректировке самой траектории налоговой системы, вызванной пересмотром методологических и концептуальных основ налоговой политики. Но следует иметь в виду, что если эти изменения лишь уточняют либо дополняют отдельные положения действующего налогового законодательства, включая предусмотренные им административные правила и процедуры, однако в целом оставляют его в силе, они оцениваются только как налоговые поправки.

Налоговая система Республики Казахстан находится в стадии развития, одновременно совершенствуется и налоговый механизм. В Республике Казахстан правовое регулирование налогообложения в своем развитии прошло 3 этапа:

Первый этап налоговой реформы (с 1992 года по июнь 1995 года)

В республике функционировали более 40 видов налогов:

- общегосударственные налоги;

- общеобязательные местные налоги;

- местные налоги.

Второй этап налоговой реформы (с июля 1995 года по 1999 год) .

В этот период количество налогов сократилось до 11. Они были подразделены на общегосударственные и местные налоги. С 1996 года внесены более 30 изменении дополнения в Закон «О налогах и других обязательных платежах бюджет».

Количество налогов и сборов увеличилось до 18 видов.

Третий этап налоговой реформы (с 2000 года по 2001 год) .

Разработка налогового проекта Нового Налогового Кодекса. Он состоит из трех разделов: общая часть, особенная часть, налоговое администрирование.

1. 2 Элементы налоговой системы и их характеристики

Налог - это достаточно сложное образование, имеющее определенную внутреннюю структуру, состоящую из элементов:

База (тот фундамент, на основании которого исчисляется сумма налога) .

Ставка (размер процента, начисляемый на выбранную базу) .

Период (время, в течение которого действует установленная ставка и база налогообложения) .

Объект (то, с чего уплачивается налог) .

Субъект (тот, кто обязан его выплатить) .

Срок (период, за который необходимо произвести выплату) .

Под объектом следует понимать определенное имущество или товар, конкретный размер дохода или прибыли и иной предмет стоимостного или материально-вещественного содержания. Действующее законодательство предусматривает целый перечень объектов, который подвергается налогообложению. В нашей стране таким документом выступает НК РК, или Налоговый кодекс РК.

Такие элементы налога, как ставка, позволяют плательщику самостоятельно учитывать величину, требуемую к уплате, опираясь на получаемый доход или имеющееся имущество. Проще говоря, это установленная государством доля или процент от прибыли.

Ставки могут быть нескольких видов: пропорциональные; твердые; регрессивные; прогрессивные. Первые предполагают одинаковое налогообложение без предварительного разделения по объему дохода. Твердые процентные ставки налога подразумевают определенный размер процента на единицу измерения товара, к примеру, на одну тонну газа.

Прогрессивная ставка оберегает незащищенные слои населения, так как повышается с ростом прибыли. То есть чем больший доход получает налогоплательщик, тем большую его часть приходится отдать в пользу государства. Противоположный эффект дает регрессивная процентная ставка налога, так как повышение дохода приводит к понижению ставки. Таким образом, государство стимулирует рост производительности и эффективности некоторых отраслей промышленности. Но это еще не все элементы налога, прописанные в законодательных нормах.

Налоговый кодекс содержит основные схемы и принципы формирования базы и является инструментом регулирования соответственно уполномоченных служб на федеральном и местном уровнях. Фундаментом для установления базы в данном отчетном периоде являются сведения бухгалтерской отчетности каждого налогоплательщика. Если же в ходе проверки юридического лица нашлись некоторые искажения или даже ошибки, то необходимо произвести пересчет налоговых отчислений и обратиться с исправленными документами в налоговую службу, если платеж уже был произведен. Если согласно пересчету данных выявлен излишек платежа, то он может по желанию налогоплательщика либо пойти в счет следующего периода, либо (что встречается реже) перейти на счет в банке. Элементы налога включают и период, то есть срок, в течение которого действует установленная база и ставка налога. Как правило, в качестве периода избирается календарный год. Когда предприятие регистрируется как юридическое лицо, а значит, и в качестве налогоплательщика, налоговый период рассчитывается с момента регистрации и до конца года.

Вышеприведенные компоненты представляют собой элементы юридического состава налога. В общем виде все они направлены на регулирование процесса и системы уплаты налоговых платежей. А если говорить о стратегических целях, то важнейшей считается поддержание и улучшение благосостояния граждан и страны в целом.

глава 2. РОЛЬ НАЛОГОВЫХ ПОСТУПЛЕНИЙ В ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

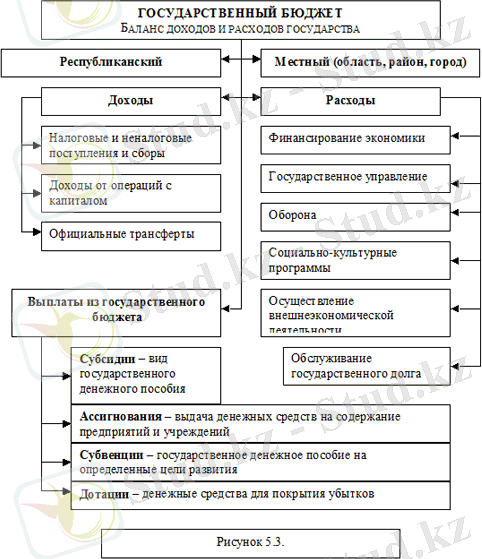

2. 1 Государственный бюджет как централизованный денежный фонд государства

Как экономическая категория государственный бюджет выражает денежные отношения, возникающие между государством и другими участниками общественного производства в процессе распределения и перераспределения стоимости общественного продукта путем образования централизованного фонда денежных средств государства и его использования на цели расширенного воспроизводства и удовлетворения общественных потребностей.

Бюджет воздействует на экономику через бюджетный механизм.

Бюджетный механизм - это совокупность форм и методов образования и использования централизованного фонда денежных средств государства. Регулирование экономики осуществляется путем установления количественных размеров централизованного фонда денежных средств, регламентации форм и методов его образования и использования, перераспределения финансовых ресурсов в процессе исполнения бюджета.

Таким образом, государственный бюджет - это:

- относительно самостоятельная экономическая категория;

- централизованный фонд денежных средств государства;

- инструмент воздействия на экономику через бюджетный механизм;

- основной финансовый план государства;

- юридический закон.

Государственный бюджет состоит из доходов и расходов. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны: доходы обеспечивают государство необходимыми денежными средствами; расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями. Состав и структура доходов и расходов зависят от направлений осуществления экономической политики.

В ряде государств применяется практика разделения расходной части государственного бюджета на бюджет текущих расходов и бюджет развития.

В бюджет развития включаются ассигнования на финансирование инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством.

Подробный перечень и группировка доходов и расходов определяется бюджетной классификацией. Бюджетная классификация - это систематизированная группировка доходов и расходов бюджета по однородным признакам, заложенных в основу всей бюджетной деятельности финансовых органов государства.

2. 2 Налоговые поступления в бюджет

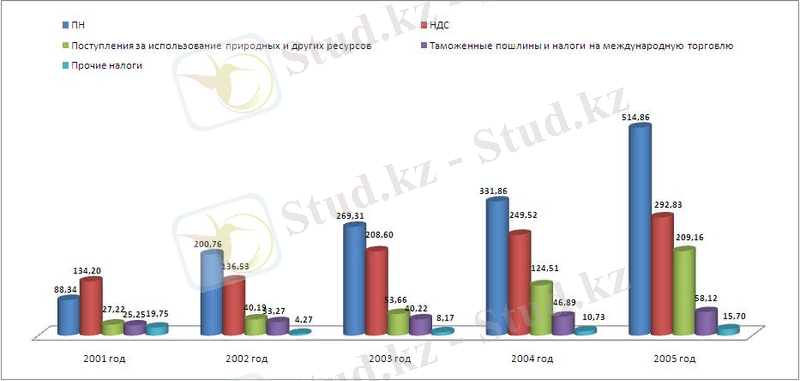

Для наглядности я разбил все налоговые поступления на пять видов.

1) Подоходный налог (далее - ПН) . Нужно отметить, что в первые годы независимости в республиканский бюджет собирался и индивидуальный подоходный налог.

2) НДС. Как оказалось - ПН (КПН) и НДС это одни из самых основных видов налоговых поступлений.

3) поступления за использование природных и других ресурсов;

4) таможенные платежи и налоги на международную торговлю. Тут надо отметить, что налоги от международной торговли "сидят" и в графах НДС (например на импортируемые товары) и "Прочие налоги" (различные акцизы, роялти, бонусы) ;

5) прочие налоги - в эту группу входят различные сборы, платежи, налоги - общий обьем которых незначителен по сравнению с предыдущими видами.

А теперь перейдем непосредственно к графикам. Они нагляднее чем мои записи помогут представить.

Динамика и структура налоговых поступлений в республиканский бюджет с 1994 по 2000 годы (млрд. тенге) .

Как мы видим (и знаем с предыдущих постов и отчетов правительства) налоговые поступления растут с каждым годом. Причем даже за такой относительно краткий промежуток времени (с 1994 по 200о годы) рост налоговых поступлений впечатляющ.

Причем растут все виды налоговых поступлений. Однако, явно видно, что ПН и НДС превращаются в основные виды налоговых поступлений.

поступления от природных ресурсов и международной торговли стабильны, но назвать их "хребтом" или основой налогов нельзя.

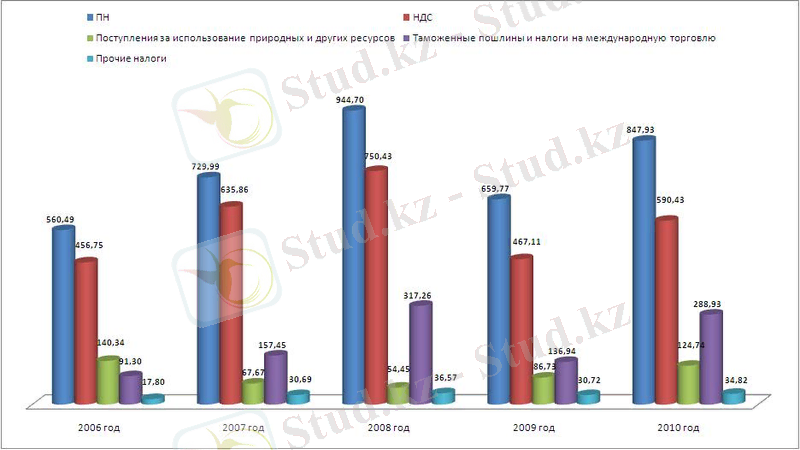

Динамика и структура налоговых поступлений в республиканский бюджет с 2000 по 2005 годы (млрд. тенге) .

В эту пятилетку при стабильно высоком росте НДС и ПН заметен и сыльный рост от поступлений от природных ресурсов. Поступления от международной торговли растут, но на фоне других видов налоговых поступлений - обязательные платежи о международной торговли находятся на позиции "ниже среднего".

Можно отметить как уменьшились поступления от "прочих налогов" - причем не только в процентном выражении, но и в натуральном.

Динамика и структура налоговых поступлений в республиканский бюджет с 2006 по 2010 годы (млрд. тенге) .

Обратите внимание, что доля поступлений от международной торговли выросла - Казахстан все активнее включается в международный рынок.

Снижение доли поступлений от природных ресурсов (сырьевого сектора) не должно смущать. Предприятия сырьевого сектора, кроме прямых налогов за добычу природных ресурсов выплачивают также как и другие организации, НДС и КПН. Поэтому часть налоговых поступлений от сырьевого сектора "спрятана" в столбцах ПН и НДС, но ниже мы разберем и эти столбцы на составляющие, чтобы выяснить точнее, какова доля поступлений от сырья и международной торговли.

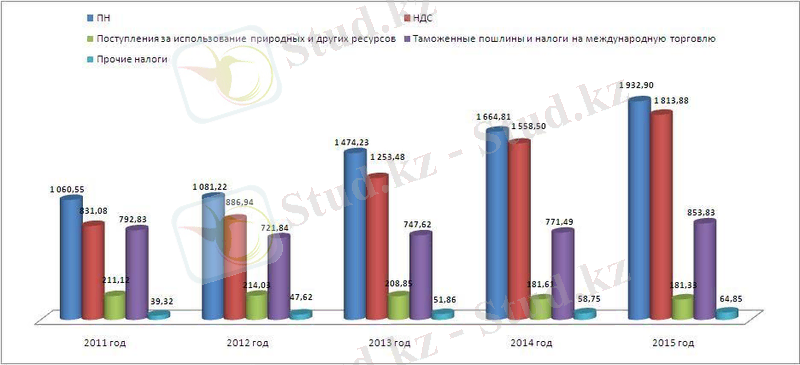

Динамика и структура налоговых поступлений в республиканский бюджет с 2011 по 2015 годы (млрд. тенге) .

данные за 2013-2015 годы можно назвать прогнозными, но как видим, государство планирует увеличить доходность от налоговых поступлений за международную торговлю . . .

Надо сказать, что разбивка мною на пятилетки является условной - так просто удобно сравнивать периоды, иначе просто нереально сопоставлят цифры 2013 и 1994 годов.

В общем, можно отметить следующее - основными видами налогв в Казахстане являются ПН, а вернее КПН и НДС. Если в начале 90-х годов в республиканский бюджет поступали платежи от ИПН (индивидуальный подоходный налог), то позже этот вида налогов (ИПН) был полностью передан в местные бюджеты) - но это никак не сказалось на поступления в республиканский бюджет.

Если же учитывать, что налоговые поступления это самый крупный источник пополнения республиканского бюджета (60-70 процентов всех поступлений в бюджет), то роль КПН и НДС трудно переоценить.

В этой связи, хотелось бы обратить к читателям "Граждане требуйте кассовые чеки при покупке товаров, оплате работ и услуг" - этим Вы реально окажете воздействие на размерах поступлений в бюджет. ) ) )

Теперь перейдем к следующему вопросу. Как я уже говорил, мной была поставлена перед самим собой задача - определить долю поступлений от сырьевого сектора и от международной торговли.

Для этого, я как мог, проанализировал законы об утверждении республиканского бюджета за все годы независимости, попытался вычленить из категорий "ПН", "НДС", "Прочие налоги" - те виды, а вернее подвиды налогов которые относятся к сырьевому сектору или к международно торговле.

К сырьевому сектору относятся - НДС от предприятий сырьевого сектора, КПН от предприятий сырьевого сектора, различные акцизы (например на сырую нефть), бонусы, плата за использование природных ресурсов, роялти, налог на сверхприбыль от организаций сырьевого сектора, рентные налоги.

К налогам от международную торговли я отнес все виды таможенных пошлин, плат за таможенные процедуры, НДС от ввозимого (импортированного товара) .

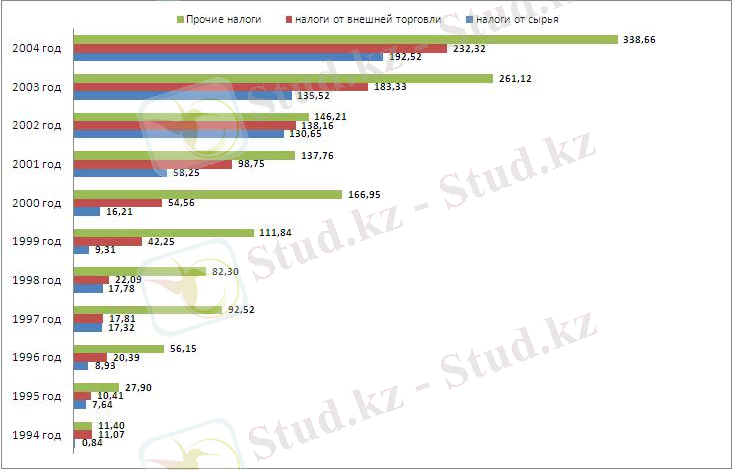

Динамика поступлений в бюджет от сырьевого сектора экономики, международной торговли с 1994 года по 2004 год (млрд. тенге)

Как мы видим, налоги от внешней торговли (поступления от международной торговли) и налоги от сырья (налоговые поступления от сырьевого сектора) резко поднялись где-то с 1999-2000 годов.

В целом доля этих налогов постоянно растет, и налоги от сырья, действительно являются основной экономики.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда