Учет, анализ и совершенствование управления кредиторской задолженностью на примере АО Станция Экибастузская ГРЭС-2

С О Д Е Р Ж А Н И Е

Введение

Актуальность темы исследования . Актуальность выбранной темы исследования заключается в том, что в настоящее время большое внимание уделяется расчетам с поставщиками и подрядчиками. Это обусловлено тем, что постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Учет кредиторской задолженности является важным элементом в системе бухгалтерского учета и ее актуальность не вызывает сомнений.

Стабильность экономики невозможна без финансовой устойчивости отдельных организаций. Именно устойчивость служит залогом выживаемости и основой прочного положения предприятия. На устойчивость оказывают влияние различные факторы: положение предприятия на товарном рынке, его потенциал в деловом сотрудничестве, степень зависимости от внешних кредиторов и инвесторов, эффективность хозяйственных и финансовых операций.

Известно, что за счет собственных и заемных источников происходит формирование оборотных средств предприятия. Средства и источники средств предприятия находятся в постоянном кругообороте, в ходе которого возникают расчеты с юридическими и физическими лицами, пенсионными фондами органами социального страхования, бюджетами всех уровней и т. д.

Фактически кредиторская задолженность является долгом предприятия перед другими субъектами хозяйствования. Для того чтобы эффективно управлять долгами компании, необходимо, в первую очередь, определить их оптимальную структуру для конкретного предприятия и в конкретной ситуации. Также необходимо составить бюджет кредиторской задолженности, разработать систему показателей (коэффициентов), характеризующих как количественную, так и качественную оценку состояния и развития отношений с кредиторами компании, и принять определенные значения таких показателей за плановые. Вторым шагом в процессе оптимизации кредиторской задолженности должен быть анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений. На третьем этапе, в зависимости от выявленных несоответствий и причин их возникновения, должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами.

Основными задачами этого учета являются: формирование полной и достоверной информации о состоянии кредиторской задолженности за товарно-материальные ценности, выполненные работы и оказанные услуги, необходимой внутренним пользователям финансовой отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям финансовой отчетности. Обеспечение данной информацией, необходимо внутренним и внешним пользователям финансовой отчетности для контроля за соблюдением законодательства Республики Казахстан, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, за соблюдением форм расчетов, установленных в договорах.

В современных условиях обращение денежных средств, а также тщательно поставленный учет расчетных операций по кредиторской задолженности оказывают значительное влияние на финансовые результаты предприятия (прибыли или убытки), среди которых основное место занимает прибыль от реализации товарной продукции. При расчетах с поставщиками и подрядчиками, в зависимости от хозяйственной ситуации, возникает кредиторская задолженность, что существенно влияет на финансовое состояние предприятия. Четкая организация расчетов между поставщиками и подрядчиками оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. В связи с этим возникает необходимость проведения независимой проверки финансово-хозяйственной деятельности предприятия - аудита.

Результаты аудиторской проверки, как неотъемлемая составная часть механизма управления в условиях рынка претерпевает серьезные принятия оптимальных управленческих решений и, следовательно, занимает ведущее место в системе управления предприятием. Из всего вышесказанного следует, что учет кредиторской задолженности по праву занимает одно из центральных мест во всей системе учета на предприятии.

Цель данной дипломной работы - изучить теоретические основы, текущую практику учета и анализа кредиторской задолженности, на примере АО «Станция Экибастузская ГРЭС- 2 ». А также получение наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с кредиторами.

Объектом исследования в настоящей дипломной работе является АО «Станция Экибастузская ГРЭС- 2 ».

Предметом исследования является состояние учета и аудита кредиторской задолженности на заданном объекте исследования.

Для достижения поставленной цели необходимо решить ряд задач:

- Изучить теоретические основы учета кредиторской задолженности в современных условиях;

- Исследовать порядок документального оформления операций по учёту расчётов кредиторской задолженности;

- Проанализировать состояние, структуру и динамику кредиторской задолженности на примере АО «Станция Экибастузская ГРЭС- 2 »;

- Провести аудиторскую проверку кредиторской задолженности ;

- Разработать рекомендации по совершенствованию и эффективному использованию кредиторской задолженности на предприятии АО «Станция Экибастузская ГРЭС- 2 ».

В условиях перехода к рыночным отношениям в деятельности предприятия финансовые результаты стали занимать одно из ведущих направлений как в области учета, так и при анализе деятельности предприятия.

Собственники предприятий заинтересованы в максимизации доходов, поскольку именно за счет дохода предприятия могут развиваться, увеличивать масштабы производства, а, следовательно, и приносить больший доход своим владельцам.

Практическая значимость определяется возможностью использования разработанных методических подходов к организации анализа и контроля кредиторской задолженности в деятельности экономических субъектов. Сделанные в ходе исследования выводы могут быть использовацы в процессе совершенствования хозяйствования предприятия.

Используя отчетность для анализа, можно раскрыть причины достигнутых успехов, а также недостатков в работе предприятия, наметить пути совершенствования его деятельности. Можно получить информацию необходимую для выработки инвестиционной политики и политики предприятия в области кредитования, оценку будущих денежных потоков, оценки ресурсов и обязательств предприятия и деятельности его руководящих органов.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе дипломной работы подробно изложен теоретический материал по организации учета кредиторской задолженности, рассмотрены основные понятия и документальное оформление учета кредиторской задолженности. Теоретический материал изложен в соответствии с нормативными документами и законодательством, действующим в настоящее время в Республики Казахстан.

Вторая глава посвящена изучению деятельности организации, ознакомлению с ее учетной политикой, со структурой управления, ответственными лицами за организацию и ведение учета кредиторской задолженности, дана общая организационно-экономическая характеристика акционерного общества. Особое внимание в данной главе дипломной работы уделено анализу финансового состояния АО «Станция Экибастузская ГРЭС-2». Проведены анализ ликвидности, платежеспособности, финансовой устойчивости, а также проанализировано состояние, структура, динамика и оборачиваемость кредиторской задолженности.

В третьей главе дипломной работы разработан аудит кредиторской задолженности и рекомендации по совершенствованию и эффективному управлению кредиторской задолженностью.

Заключение содержит обобщающие выводы по проделанной работе. Теоретической и методологической базой исследования в работе являются нормативные и законодательные акты по бухгалтерскому учету и аудиту расчетов с поставщиками и подрядчиками, а также труды ученых по заданной теме исследования.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

1. 1 Понятие, сущность и виды кредиторской задолженности

Долги, возникающие в результате деятельности предприятий, обычно называют общим термином "Кредиторская задолженность".

Четкий бухгалтерский учет кредиторской задолженности предприятиями и организациями имеет важное значение. Каждая компания должна иметь достоверные сведения о том, кому и сколько она задолжала. Необходимо также четко понимать, какая задолженность является текущей - погасится в ближайшее время, а какую кредиторскую задолженность пора списывать.

Кредиторская задолженность - это сумма долгов одного предприятия другим юридическим и физическим лицам. Она возникает вследствие несовпадения времени оплаты за товар или услуги с моментом перехода права собственности на них либо незаконченных расчетов по взаимным обязательствам, в том числе с дочерними и зависимыми обществами, персоналом предприятия, по полученным авансам и т. п. В отличие от дебиторской задолженности предприятие в этом случае использует в своем обороте не принадлежащие ему средства, не оплаченные им суммы долговых обязательств, отчего имеет определенные экономические преимущества, кредиторская задолженность основана на разрыве во времени между товарной сделкой и ее оплатой и, следовательно, на функции денег как средства платежа.

В зарубежной литературе к кредиторской задолженности относятся: подлежащий оплате долг; ожидаемый отток денежных средств или ресурсов; отказ экономического субъекта от потенциального дохода и т. п.

В Республике Казахстан к кредиторской задолженности чаще всего относят краткосрочные долговые обязательства, возникающие из расчетов покупателей с поставщиками, заказчиков с подрядчиками, с персоналом по оплате труда и другим платежам, причитающимся дивидендам и другие. Вместе с тем в финансовом анализе хозяйственной деятельности в кредиторскую задолженность часто включают погашенные суммы полученных кредитов и займов, подлежащих погашению в соответствии с договорами более чем через двенадцать месяцев после отчетной даты.

Кредиторская задолженность представляет собой задолженность предприятия по выполнению взятых на себя договорных обязательств, либо обязательств, исполнение которых предусмотрено действующим законодательством [1] .

В целом под кредиторской задолженностью организации принято понимать ее долги третьим лицам: организациям, индивидуальным предпринимателям, физическим лицам, своим работникам. Как правило, она образуется при расчетах за приобретаемое имущество, работы и услуги сторонних организаций, при расчетах с бюджетом, а также при расчетах с работниками по оплате труда и с физическими лицами по договорам гражданско-правового характера.

Осуществление контроля за движением кредиторской задолженности необходимо для улучшения расчетно-платежной дисциплины. Важным фактором контроля является оборачиваемость кредиторской задолженности.

Высокая оборачиваемость кредиторской задолженности может свидетельствовать об улучшении платежной дисциплины предприятия в отношениях с поставщиками, бюджетом, внебюджетными фондами, сотрудниками фирмы, прочими кредиторами, так как это означает своевременное погашение организацией своей задолженности перед этими кредиторами.

Возникновение и необходимость учета кредиторской задолженности первоначально были связаны с предоставлением денег и материальных ценностей в долг, т. е. с последующим возвратом. По мере развития торговли долговые обязательства увеличились не только по количеству и суммам, но и по видам задолженности. Особенно способствовало этому разнообразие способов продаж.

Организация, предоставляющая товары, работы, услуги в кредит, является кредитором, а организация их получающая - дебитором. В более широком смысле кредитор - это сторона в обязательстве, имеющая право требовать от другой стороны исполнения долговых обязательств, а дебитор - должник в договоре или ином обязательстве. С позиции бухгалтерского учета дебитором является физическое или юридическое лицо, имеющее задолженность данному предприятию. Это могут быть организация-покупатель, не оплатившая отгруженную или отпущенную ей продукцию и другие товары, рабочий или служащий, получивший аванс на командировку или другие расходы, и многие другие должники.

Кредитором следует считать юридическое или физическое лицо, предоставляющее организации деньги или товары в кредит имеющее право на последующее возмещение этих средств в денежной форме или путем обмена на другие товары либо услуги. В широком смысле к кредиторам относятся банки и другие кредитные учреждения, предприятия, отпускающие продукцию и товары с последующей оплатой, рабочие и служащие, которым начислена, но не выплачена заработная плата и др.

Как правовая категория, кредиторская задолженность организации - особая часть ее имущества, являющаяся предметом обязательных отношений между организацией и ее кредиторами. Организация владеет и пользуется кредиторской задолженностью, но она обязана вернуть или выплатить данную часть имущества кредиторам, которые имеют право требовать ее. Указанная часть имущества включает долги организации, чужое имущество, чужие денежные средства, находящиеся во владении организации должника.

Таким образом, кредиторская задолженность имеет двойственную природу: как часть имущества она принадлежит организации на правах владения или даже праве собственности; как объект обязательственных отношений - это долги организации перед кредиторами, т. е. лицами правомочными на истребование с организации указанной части имущества.

Кредиторская задолженность подлежит бухгалтерскому учету и отражению в балансе в качестве долгов организации балансодержателя. Гражданское законодательство отличается от бухгалтерского учета. Так, согласно ст. 268 ГК РК в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т. д., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Кредитор обязан принять от должника исполнение [1] .

Кредиторская задолженность определяется как «обязательство оплатить товары или услуги, которые были получены или поставлены и на которые либо были выставлены счета-фактуры, либо они были формально согласованы с поставщиком» (согласно параграфу 11а МСФО 37) [2] .

Определение, классификация, порядок отражения в учете кредиторской задолженности регулируются МСФО 39 «Финансовые инструменты - признание и оценка [3] .

К кредиторской задолженности также применяется МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» [2] .

Согласно общему правилу юридические лица, кроме специальных финансовых компаний, финансируемых учредителем учреждений, государственных учреждений и казенных предприятий, отвечают по своим обязательствам всем принадлежащим им имуществом (п. 1 ст. 44 ГК РК «Ответственность юридического лица») . Таким образом, понятие “кредиторская задолженность” в гражданском законодательстве шире, чем используемое для целей бухгалтерского учета [1] .

В гражданском законодательстве обязательство возникает из договора, независимо от того, происходило ли какое-либо движение средств во исполнение сделки. Однако в бухгалтерском учете кредиторская задолженность возникает при одностороннем исполнении обязательства по договору [1] .

Кредиторская задолженность по экономическому содержанию включает задолженность поставщикам и подрядчикам. Данная задолженность учитывается в сумме договорной стоимости поступивших от них материальных ценностей, выполненных работ или оказанных услуг. Кредиторской задолженностью перед персоналом организации считают начисленные, но невыплаченные суммы оплаты труда. Задолженность предприятия перед бюджетом включает начисленные, но неуплаченные суммы платежей по налогам, сборам и приравнены к ним платежам, включая налог на доходы физических лиц.

К задолженности по авансам полученным относят суммы полученных от сторонних организаций авансовых платежей по предстоящим расчетам на основе заключенных договоров.

К кредиторской задолженности участникам по выплате доходов относится сумма долговых обязательств организации по причитающимся к выплате дивидендам, процентам по акциям и облигациям.

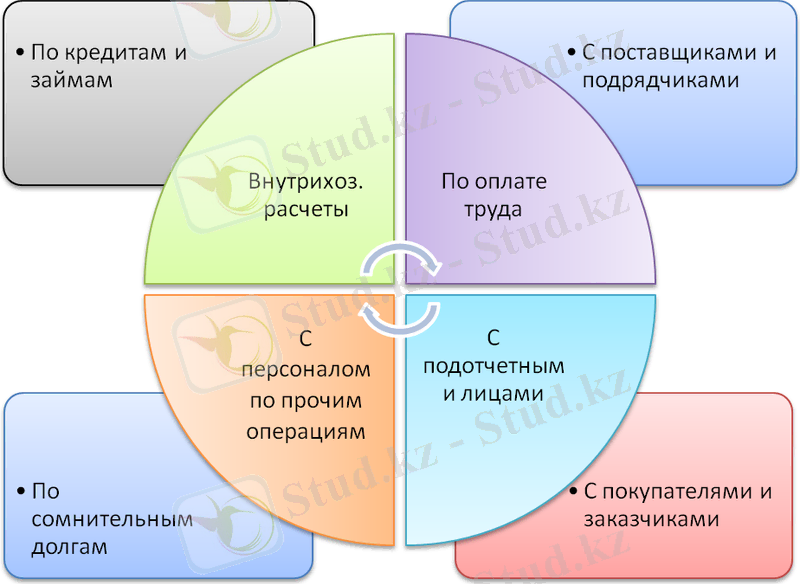

Текущая деятельность предприятия представляет собой непрерывное движение ценностей, а также возникновение и исполнение взаимных обязательств, связывающих данное предприятие с контрагентами, бюджетом, работниками, собственниками. Основной удельный вес в подобных обязательствах составляют расчеты с внешними по отношению к предприятию лицами - дебиторами и кредиторами - за поставленную продукцию, рисунок 1.

Рисунок 1. Внутренние и внешние расчеты организации[4]

Тем не менее, неизбежность дебиторской задолженности по текущим операциям практически невозможна (для этого нужно продавать всю свою продукцию на условиях предоплаты или оплаты за наличный расчет, а это возможно лишь в исключительно редких случаях; например, когда продукция пользуется повышенным спросом) ; кроме того, и безмерное наращивание кредиторской задолженности также весьма проблематично ввиду естественных ограничений на объемы потребляемого сырья, наличия штрафных санкций за неисполнение обязательств и т. п. Поэтому на любом предприятии существует определенная, формализованная система регулирования отношений с контрагентами

Аналитические процедуры, имеющие отношение к управлению кредиторской задолженностью, входят, в основном, в систему внутрифирменного финансового анализа и управленческого контроля.

Можно выделить следующие узловые моменты, требующие аналитического обоснования:

- выбор поставщика, в данном случае должны приниматься во внимание: солидность поставщика, возможность установления долгосрочных отношений, вариабельность в установлении финансово-расчетных отношений, наличие различных схем поставки сырья и материалов, средняя продолжительность поставки и т. п. ;

- контроль своевременности расчетов, как правило, превышение предельного срока оплаты поставленного сырья и материалов приводит к штрафным санкциям;

- выбор момента расчета с конкретным кредитором в конкретной ситуации, в подавляющем большинстве случаев поставщики сырья, естественным образом заинтересованные в ускорении оплаты, предлагают скидку с отпускной цены при условии относительно быстрой оплаты; таким образом, перед предприятием возникает дилемма - воспользоваться скидкой или получить дополнительный источник финансирования.

Кредиторская задолженность - это источник средств, поэтому предприятие заинтересовано в максимально длительном использовании чужих средств, т. е. в оттягивании срока платежа.

Кредиторская задолженность с юридической точки зрения может быть рассмотрена с двух сторон: с одной стороны она является частью имущества организации; а другой стороны - это задолженность компании перед кредиторами, которые имеют право потребовать взыскания ее собственности.

Учитывая эти особенности, кредиторская задолженность может быть определена как часть имущества организации, которая представляет собой предмет различных обязательств организации-дебитора перед организациями-кредиторами, подлежащую бухгалтерскому учету.

Выделим основные виды кредиторской задолженности:

1) Кредиторская задолженность перед бюджетом и фондами. Сюда могут быть отнесены различные недоимки, штрафы, пени, возникающие при различных нарушениях, например при уплате налогов, налоговые сборы и другие подобные платежи в бюджет государства.

2) Кредиторская задолженность перед своими работниками. Сюда могут быть отнесены суммы, возникающие при задержке заработной платы, компенсаций, отпускных пособий на предприятии.

3) Задолженность перед поставщиками и подрядчиками. Сюда могут быть отнесены долги поставщикам за поставленные товары, подрядчикам за оказанные услуги. Также сюда относятся долги по выплате дивидендов, долги перед дочерними обществами.

Согласно стандартам бухгалтерского учета, краткосрочная кредиторская задолженность - задолженность, срок погашения которой должен наступить не более чем через год и, как правило, за счет оборотных средств [5] .

Задолженность по дивидендам - это дивиденды, подлежащие выплате акционерам, и они представляют собой распределение прибыли. На дату составления баланса эти объявленные дивиденды еще не выплачены, и, следовательно, они являются задолженностью компании.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда