Анализ рисков банковского сектора Республики Казахстан

Анализ рисков банковского сектора Республики Казахстан

Основные факторы, влияющие на уровень рейтингов:

Позитивные:

- по-прежнему благоприятные макроэкономические условия и перспективы роста;

- достаточно хорошие, хотя и требующие дальнейшей доработки, принципы регулирования банковской деятельности;

- растущая диверсификация банковского бизнеса - особенно в направлении развития розничных услуг;

- хороший доступ наиболее крупных банков к международным рынкам капитала, способствующий удлинению сроков погашения обязательств;

- достаточная, хотя и зависящая от устойчивости роста бизнеса, прибыльность банков.

Негативные:

- небольшая и сильно концентрированная экономика, чувствительная к внешним потрясениям и колебаниям цен на сырьевые товары;

- риски, связанные с недостаточной прозрачностью и высокой концентрацией структуры собственности;

- давление на капитал банков, вызванное очень быстрым ростом их активов;

- значительный рост кредитования - при том, что возвратность кредитов не проверена в стрессовых экономических и политических условиях и в период экономического спада;

- высокая концентрация кредитных портфелей и ресурсной базы.

1. Резюме

Для поддержания темпов развития казахстанской банковской системы необходим новый импульс

Казахстанские банки вступают в критический период своего развития. Благоприятная пока ситуация в экономике Республики Казахстан (рейтинг по обязательствам в национальной валюте: ВВВ/Стабильный/А-3; рейтинг по обязательствам в иностранной валюте: ВВВ-/Стабильный/А-3), существенный прогресс в развитии нормативно-правовой базы, постепенная диверсификация бизнеса - все это благоприятно отражается на показателях коммерческой деятельности, прибыльности и кредитоспособности национальных банков. Однако удастся ли казахстанской банковской системе остаться самой передовой в Содружестве Независимых Государств (СНГ - альянс бывших республик Советского Союза) ? Это будет во многом зависеть от возможности дальнейшего повышения качества, оперативности и восприимчивости системы банковского регулирования и надзора. Укрепление системы регулирования необходимо для обеспечения дальнейшего быстрого роста казахстанских банков, чтобы противостоять значительным экономическим и отраслевым рискам. Следует также отметить, что рост бизнеса банков опережает финансовые возможности отечественных акционеров, которым нелегко производить свежие вливания в их капитал в размере, необходимом для поддержания роста активов. По мнению аналитиков Standard & Poor’s, собственники уже приближаются к той черте, за которой они будут вынуждены снижать уровень контроля над своими банками, приходя к мысли о том, чтобы привлечь внешних инвесторов к участию в их капитале.

С начала этого десятилетия, благодаря устойчивому экономическому подъему, обусловленному значительным оживлением внутреннего спроса и быстрым ростом производства во всех сферах хозяйственной деятельности, казахстанская банковская система динамично развивается. В среднесрочной перспективе высокие темпы экономического роста должны сохраниться. Важнейшими факторами роста богатства страны стали феноменально высокие цены на нефть, значительный спрос на сырьевые ресурсы. По мере повышения доверия к банковской системе выросла ликвидность. Тот факт, что президент Нурсултан Назарбаев в декабре 2005 г. был переизбран подавляющим большинством голосов (91%) на новый семилетний срок, является определенной гарантией продолжения экономических реформ и, надо полагать, выполнения обещания - собственно президента, равно как и исполнительной власти - продолжать развивать банковский сектор.

В банковской системе Казахстана насчитывается 35 банков. Для страны размером с Западную Европу и населением 15 млн человек это, пожалуй, очень много. В системе доминируют три банка - ОАО «Казкоммерцбанк» (ККБ; ВВ+/Стабильный/В), Банк «ТуранАлем» (БТА; ВВ/Стабильный/В) и Народный банк Казахстана («Халык»; ВВ/Позитвный/В), на долю которых приходится примерно 60% всех банковских активов. Учитывая незначительность давления регулирующих органов и нежелание владельцев банков продавать бизнес ввиду хорошего потенциала роста сектора, Standard & Poor’s считает, что процесс консолидации банков будет медленным и затянется надолго.

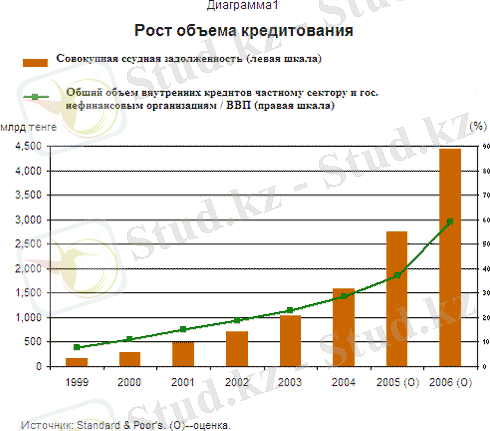

Настороженность Standard & Poor’s вызывает быстрый рост кредитования в банковской системе, темп которого увеличился в 2005 г. почти до 70% по сравнению с 50% в год в среднем за предыдущие пять лет. Высокие темпы роста, видимо, сохранятся в 2006-2007 гг. - особенно в быстроразвивающемся розничном сегменте банковского сектора, но эта тенденция не будет устойчивой, если иметь в виду долгосрочную перспективу. Уровень задолженности домашних хозяйств и предприятий несырьевого сектора (отрасли экономики, не связанные с добычей и переработкой минерального сырья) быстро растет, увеличивая кредитные риски казахстанских банков. Быстрый рост объемов кредитования увеличивает доходы банков, однако в целом рост капитализации за счет внутренних источников отстает от роста рисковых активов, что ведет к ухудшению показателей достаточности капитала. Большинство казахстанских банков выросли настолько, что их владельцы уже не в состоянии увеличивать капитал темпами, необходимыми для поддержания расширяющихся операций кредитования. Для финансирования своих кредитных портфелей банки все активнее пользуются относительно хорошим доступом к иностранному капиталу: об этом свидетельствует рост их заимствований на международных рынках, в том числе выпуск еврооблигаций. Однако данный процесс может привести к высокой концентрации обязательств по срокам выплат и рискам рефинансирования.

Несмотря на достигнутые успехи, уровень кредитоспособности банков Казахстана по-прежнему сдерживают такие факторы, как недостаточная прозрачность структуры собственности, нуждающийся в реструктуризации корпоративный сектор, стремительный рост кредитования, высокая степень концентрации ссуд по отраслям и отдельным заемщикам, а также значительная доля кредитования в иностранной валюте. Все эти факторы подвергают банки риску дестабилизации экономики, процентных ставок и валютного курса. Настораживает также усиливающаяся экспансия казахстанских банков на другие рынки стран СНГ с более высоким уровнем рисков, главным образом в Россию.

Несмотря на экономические и отраслевые риски, которые хотя и снизились, но сохраняются, потенциал для повышения рейтингов казахстанских банков в кратко- и среднесрочной перспективе существует. В то же время маловероятно, что любое повышение суверенных рейтингов Казахстана автоматически приведет к увеличению рейтингов национальных коммерческих банков. В дальнейшем уровень рейтингов казахстанских банков будет определять динамика их финансовых результатов и показателей коммерческой деятельности, степень диверсификации бизнеса, а также эффективность систем риск-менеджмента.

Рейтинги наиболее надежных банков в среднесрочном периоде могут достичь инвестиционного уровня при условии, что система плавно выйдет из текущего, переходного этапа бурного роста, а сами банки сумеют надолго удержать хорошие финансовые результаты и показатели коммерческой деятельности благодаря более зрелому и опытному менеджменту, способному вырабатывать жизнеспособные долгосрочные стратегии развития и с их помощью адаптироваться к изменениям операционной среды - например, связанным с ожидаемыми замедлением темпов роста и сокращением маржи в банковском секторе. Переход контрольного пакета акций банка к сильному иностранному стратегическому инвестору, по-настоящему желающему работать на казахстанском рынке, также мог бы способствовать повышению рейтингов соответствующего банка до инвестиционной категории.

2. Экономический риск

Положительная фаза экономического цикла продолжается, однако структурные диспропорции в экономике создают угрозу

Укрепление банковского сектора Казахстана во многом обусловлено снижением уровня экономических рисков за последнее десятилетие. Экономика страны имеет хорошие перспективы развития, несмотря на зависимость от цен на нефть, благодаря стабилизации инфляции (в настоящее время она не превышает 9%), быстрому росту производства, экспорта, инвестиций. По нашим оценкам, рост ВВП страны превысит 7% в 2005-м и 2006 г. . Макроэкономические рост и стабилизация достигнуты благодаря взвешенной финансовой и налогово-бюджетной политике правительства, а также непрерывному притоку прямых иностранных инвестиций (ПИИ) в нефтяной сектор. Конкурентоспособность на внешнем рынке, повысившаяся после девальвации тенге в 1999 г., сохраняется и сейчас, несмотря на повышение реального курса тенге, особенно по отношению к доллару США.

(О) - оценка.

ЧС - частный сектор;

ГНО - государственные нефинансовые организации.

Несмотря на эти позитивные тенденции, вклад несырьевых отраслей в обеспечение экономического роста остается небольшим, что говорит о необходимости реструктуризации промышленных предприятий и (или) ликвидации некоторых из них. В экономике непропорционально велика доля нефтяной, газовой и металлургической промышленности, которые вместе обеспечивают почти половину национального ВВП. Мы считаем, что в корпоративном секторе существуют следующие проблемы, требующие решения:

- неэффективная защита прав собственности и непредсказуемость их реализации в дальнейшем;

- концентрированная структура собственности;

- явно выраженная коррупция;

- недостаток взаимодействия между органами власти разных уровней, приводящий к засилью бюрократии.

По имеющимся данным, только десять финансово-промышленных групп контролирует порядка 80% казахстанской экономики. Крайне централизованное и непрозрачное политическое и административное управление в сочетании со слабой институциональной и правовой системой делают формирование экономической политики относительно непредсказуемым. Тем не менее основные государственные и политические институты проявляют единодушие, поддерживая рыночную направленность реформ.

Риск, связанный с кредитованием: особое внимание к росту кредитования в новых сегментах рынка и регионах

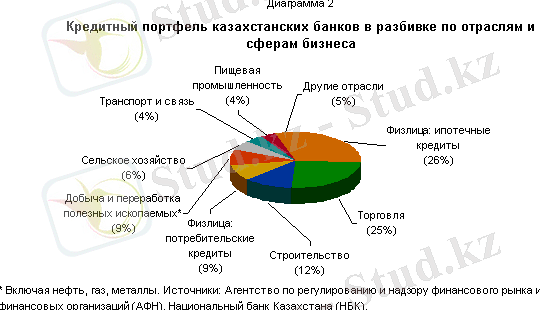

Установившаяся благоприятная макроэкономическая конъюнктура скрывает потенциальную уязвимость казахстанских банков к рискам, связанным с их операциями кредитования. В случае экономического спада (который, впрочем, в ближайшие годы не ожидается) эти риски могут материализоваться и создать для банков серьезные проблемы (см. статью «Уровень рисков в банковском секторе Казахстана растет из-за быстрого роста кредитования и межрегиональной экспансии» , опубликованную 13 июня 2005 г. в RatingsDirect - кредитно-аналитической системе Standard & Poor’s) . Стремительный рост кредитования (на 65% в 2004 г. и почти на 70% в 2005 г. ), а также растущий уровень задолженности домашних хозяйств и предприятий несырьевого сектора повышают уровень рисков в банковской системе. В последние годы кредитование населения растет быстрее, чем кредитование корпоративного сектора. Однако предприятия также увеличивают свои заимствования: они привлекают преимущественно краткосрочные ссуды на пополнение оборотного капитала, а также и долгосрочные кредиты для финансирования инвестиций. Изначально низкий объем ссуд населению практически удваивался в 2004-м и 2005 г. и к концу 2005 г. достиг 1, 1 трлн тенге (8 млрд долл. ), или 35% совокупной ссудной задолженности против 5% в 2002 г. В общем объеме розничных кредитов 75% составляют ипотечные кредиты. Средние и мелкие предприятия (СМП), в основном принадлежащие отечественным собственникам, испытывают дефицит инвестиций и заемных средств. Они все больше привлекают внимание банков, стремящихся нарастить объемы корпоративного кредитования. Это может повысить уровень рисков, которым подвергаются банки, поскольку они начинают работать в новых или менее знакомых секторах, где системы риск-менеджмента еще не отработаны.

Общий объем внутренних кредитов частному сектору и государственным нефинансовым организациям увеличился с 4, 6% ВВП в 1997 г. до 37% в 2005 г. Однако большинство средств все же поступает не из банковского сектора. Это частично обусловлено динамикой благосостояния страны, по-прежнему невысоким, хотя и растущим, доверием населения к банковской системе, необходимостью более глубокой перестройки корпоративного сектора и обеспечения его прозрачности, а также тем обстоятельством, что многие казахстанские дочерние предприятия транснациональных корпораций финансируются из-за рубежа. В середине 2005 г. примерно 60% всех средств, привлеченных казахстанскими нефинансовыми организациями, представляющими, как правило, экспортно-ориентированные отрасли промышленности - такие как нефтяная и газовая, были получены от международных материнских компаний напрямую, в форме внутрикорпоративных кредитов. Тем не менее система финансового посредничества продолжает быстро развиваться, и ожидается, что в ближайшие четыре года отношение банковских ссуд к ВВП может увеличиться до 100%, что будет также означать общий рост задолженности и долговой нагрузки в экономике.

Быстрый рост банков Казахстана в ближайшие годы, вероятно, продолжится, но в дальнейшем его темпы замедлятся в связи с выходом экономики на более зрелый этап развития. Хотя замедление темпов роста в банковской отрасли не должно привести к каким-либо серьезным системным сбоям, некоторым банкам, возможно, будет нелегко адаптировать свои бизнес-модели, системы управления, стратегии коммерческой деятельности и финансовые показатели, ориентированные на быстрое развитие, к более стабильной и конкурентной среде.

В общей структуре ссудной задолженности банковской системы в 2005 г. доля кредитов, выданных предприятиям нефтяной, газовой и металлургической промышленности, не превысила 10%, так как многие из них либо получают средства напрямую от международных материнских компаний и банков, либо финансируют свою деятельность за счет собственных денежных потоков. Гораздо больше средств поступает в отрасли, косвенно связанные (посредством вертикальной или горизонтальной интеграции) с нефтегазовым и металлургическим комплексами. Сколько-нибудь продолжительное падение цен на нефть может иметь негативные последствия для экономики из-за сокращения государственных и корпоративных расходов, а это, в свою очередь, может отрицательно сказаться на качестве кредитных портфелей банков. Поскольку более 50% ссуд номинированы в иностранной валюте или привязаны к доллару США, банки могут столкнуться с негативными последствиями для качества активов при девальвации тенге. Кроме того, для банковских кредитных портфелей, отражающих состояние экономики, характерна концентрация на отдельных отраслях и клиентах, что повышает кредитные риски (см. статью «Риски концентрации - серьезная проблема для банков региона EEMEA» , опубликованную в RatingsDirect 7 декабря 2005 г. ) .

Объем кредитования сектора недвижимости (включая ипотечные кредиты и ссуды, выдаваемые застройщикам) вырос к концу 2005 г. до 40% совокупной ссудной задолженности в банковской системе - соответственно увеличились риски, связанные с потенциальной дестабилизацией рынка недвижимости. Непомерное повышение цен на недвижимость в последние годы, с одной стороны, отражает высокий уровень цен на нефть и растущее благосостояние населения, с другой стороны, является результатом искусственного формирования избыточного спроса в стране с ограниченными инвестиционными возможностями. В рамках самого неблагоприятного (но маловероятного) сценария понижение или обвал искусственно завышенных цен на недвижимость в результате регионального политического кризиса или резкого падения цен на нефть может привести к банкротству ряда казахстанских банков или даже к кризису банковской системы в целом.

До последнего времени казахстанские банки наращивали объемы кредитования преимущественно на внутреннем рынке, однако сейчас они все активнее расширяют масштабы деятельности в России, Украине, Кыргызстане, Узбекистане и других менее крупных странах СНГ, проводя транснациональные операции из головных офисов в Казахстане, а также используя приобретаемые банки, свои представительства и филиалы (см. ниже раздел «Динамика развития бизнеса и конкуренции» ) . Суммарный объем прямого кредитования и инвестирования за пределами Казахстана составлял в конце 2005 г. менее 10% совокупных активов национальной банковской системы, но у крупных банков (а именно, ККБ и БТА), наиболее агрессивно расширяющих бизнес в других странах, удельный вес внешних кредитов и инвестирования в активах выше. По мнению Standard & Poor's, большинство других стран СНГ отличаются более высоким по сравнению с Казахстаном уровнем рисков - экономических, политических, структурных и правовых, в то же время выгоды от такой диверсификации бизнеса весьма ограничены. Кроме того, обеспокоенность вызывает возможность того, что в погоне за клиентурой на очень конкурентных рынках стран СНГ (особенно России) казахстанские банки будут вынуждены принимать участие в проектах с повышенным уровнем риска.

Валовые проблемные активы

Основным аналитическим показателем, отражающим относительную величину экономического риска, является гипотетический уровень валовых проблемных активов (ВПА) в финансовой системе в рамках реалистичного (но не катастрофического) сценария экономической рецессии. Данная величина выражается в процентах от суммы внутренних кредитов частному сектору и государственным нефинансовым организациям. Проблемные активы включают просроченные ссуды, реструктурированные активы (при изменении первоначальных условий кредита), реализованные залоги недвижимости и прочих активов, взысканные для возврата ссудной задолженности, а также проблемные активы, переданные в управление специальным юридическим лицам. Величина ВПА отражает также уровни издержек и проблемных активов, возникавших в данной банковской системе ранее. С учетом указанных выше кредитных рисков Standard & Poor’s считает, что в случае экономической рецессии в Казахстане уровень ВПА может составить 35-50%. По данному показателю Казахстан можно сравнить с такими странами, как Китай, Румыния и Таиланд.

3. Отраслевой риск

Динамика развития бизнеса и конкуренции

По международным меркам банковский сектор Казахстана относительно невелик по размерам и характеризуется высокой степенью концентрации. В конце 2005 г. в нем насчитывалось 35 банков, включая два специализированных банка, полностью принадлежащих государству, - Банк Развития Казахстана (ВВВ-/Стабильный/А-3) и Жилстройбанк (рейтинга нет) . Три крупнейших банка страны - ККБ, БТА и «Халык» - доминируют в банковской системе: в конце 2005 г. на их долю приходилось 68% совокупных клиентских средств, 61% ссудной задолженности и 59% активов. Хотя совокупная доля рынка, принадлежащая трем указанным банкам, постепенно сокращается, менее крупным кредитным организациям нелегко сократить существующий разрыв.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда