Органы налоговой службы Республики Казахстан и деятельность Налогового управления Турксибского района г. Алматы: отчет по производственной практике

Содержание

Введение. . 3

1. Органы налоговой службы Республики Казахстан: структура, порядок взаимодействия, цели. 5

2. Характеристика деятельности Налогового Управления по Турксибскому району города Алматы…. . 11

2. 1 Описание деятельности отдела регистрации налогоплательщиков . . . … . . . 25

2. 2 Описание деятельности отдела администрирования косвенных налогов в рамках Таможенного союза . . . . . . 27

3. Содержание и анализ выполненной работы в налоговом управлении……30

Заключение. 38

Список использованной литературы . . . 41

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Введение

Налоги, взимаемые государством выполняют функции, свойственные налогам вообще. Но при этом они служат и средством связи гражданина, причем индивидуальной, с государством или органами местного самоуправления, отражают его индивидуальную причастность к государственным делам, позволяют ощущать себя активно действующим членом общества по отношению к этим делам, дают основание для контроля государственных органов, а также ответственности государства перед налогоплательщиками. В условиях непростой экономической ситуации налоговые органы Республики Казахстан являются важнейшим рычагом системы государственного управления, ответственным за исполнение доходной части государственного бюджета. Целью налоговых органов является не только наказания при нарушении налогового законодательства, а недопущение, т. е. предотвращение нарушения. Действующее налоговое законодательство закрепляет права и обязанности органов налоговой службы, которые иногда нарушаются, а также превышаются.

Процессу развития любого общества наряду с прогрессивными достижениями свойственны и негативные явления. В числе последних можно назвать стремление налогоплательщиков уклониться от уплаты налогов. Для решения подобных проблем, по моему мнению, необходима разработка эффективного налогового контроля за исчислением и поступлением налогов в бюджет, взимаемых с физических лиц, а также высокая квалификация и четкая работа органов налоговой службы, что еще раз подчеркивает актуальность вопроса на сегодняшний день вообще, и в данном отчете в частности.

Налогообложение в любом цивилизованном государстве должно базироваться на определенных принципах - основополагающих идеях и положениях, существующих в налоговой сфере. Эти принципы во все времена были предметом особого внимания со стороны общества, так, как от них во многом зависело социально- экономическое благополучие населения и спокойствие граждан.

Налоговая система представляет собой совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства. Современная налоговая система РК характеризуется следующими признаками:

- базируется на основе закона, а не на подзаконных актах;

- построена по единым принципам, единому механизму исчисления и сбора платежей. За всеми налоговыми платежами осуществляется единый контроль со стороны Министерства финансов и его подразделений;

- предъявляет налогоплательщикам одинаковые требования и создает равные стартовые условия исполнения налоговых отчислений с доходов путем определения перечня налогов, унификации ставок, упорядочивания льгот и механизма их предоставления;

- обеспечивает более справедливое распределение налогового бремени между отдельными категориями плательщиков, усиливает правовую защиту их интересов;

- предусматривается четкая последовательность уплаты налогов согласно налогового календаря.

Понятие «налоговая структура» государства охватывает систему специализированных налоговых органов государства. В состав налоговой структуры Республики Казахстан входят:

1) органы налоговой службы;

2) таможенные органы;

3) местные исполнительные органы;

4) органы налоговой полиции.

Целью прохождения производственной практики в Налоговом Управлении по Турксибскому району города Алматы явилось закрепление и углубление теоретических знаний по теории налогообложения, их применении, умении использования законодательства в конкретных случаях, приобретение первоначального практического опыта, повышении профессиональной подготовки.

Задачами производственной практики являются:

- изучение структуры налоговых органов;

- знакомство с целями и задачами налоговых органов, полномочиями и компетенциями, организацией работы по регистрации и учету налогоплательщиков;

- знакомство с организацией работы подразделений налоговых органов и органов, осуществляющих регистрацию организаций и учет налогоплательщиков.

- сбор, обобщение и анализ информации о работе налоговых органов и современное состояние налогообложения в Казахстане.

Базой прохождения практики являлось налоговое управление по Турксибскому району города Алматы, в частности отдел регистрации налогоплательщиков и отдел администрирования косвенных налогов в рамках Таможенного союза.

1. Органы налоговой службы Республики Казахстан: структура, порядок взаимодействия, цели

Целью работы системы налогообложения является удовлетворение потребности государства в денежных средствах. Одним их главных источников поступления денег в государственную казну являются налоги.

Налоговая деятельность осуществляется посредством следующих основных методологических шагов:

1) установление и введение налогов;

2) ведение учета налогоплательщиков;

3) ведение учета объектов налогообложения по окладным налогам;

4) взимания окладных видов налогов;

5) организация удержания налогов у источника выплаты дохода;

6) установление для определенных категорий налогоплательщиков налоговой отчетности;

7) осуществление контроля за исполнением налогоплательщиком своих налоговых обязательств налоговыми агентами, сборщиками налогов, налоговыми агентами и другими лицами, связанными с налогообложением - своих налоговых обязанностей, предусмотренных налоговым законодательством;

8) принятие мер по обеспечению исполнения налогоплательщиками своих налоговых обязательств, а иными лицами - своих налоговых обязанностей;

9) организация налоговой службы государства;

10) установление юридической ответственности за нарушение налогового законодательства;

11) привлечение лиц, виновных в нарушении налогового законодательства, к установленной ответственности.

Налоговая деятельность в Республике Казахстан связана с системой государственных органов, которые осуществляют взимание и сбор налогов, а также контроль в сфере налогообложения. На органы Налогового комитета возлагается ответственность за полноту сбора налогов и других обязательных платежей в бюджеты всех уровней на основе налогового законодательства и других законодательных актов, предусматривающих поступление платежей в государственный бюджет, и других финансовых обязательств перед государством.

Основные задачи, выполняемые Налоговым комитетом Республики Казахстан, оговорены в главе 3 Налогового кодекса Республики Казахстан:

1) обеспечение полного и своевременного поступления налоговых платежей в бюджет и других финансовых обязательств перед государством в размерах и суммах, утвержденных в республиканском и местных бюджетах на соответствующий год, а также обеспечение полного и своевременного перечисления обязательных пенсионных взносов. Таким образом, на налоговую службу возложены функции сбора государственных доходов;

2) изучение эффективности налогового законодательства;

3) участие в подготовке проектов законов, договоров по вопросам налогообложения с другими государствами;

4) разъяснение налогоплательщикам их прав и обязанностей, своевременное информирование налогоплательщиков об изменении налогового законодательства и нормативно - правовых актов по налогообложению.

В соответствии с возложенными задачами комитет выполняет следующие функции:

- осуществляет контроль за соблюдением налогового законодательства и других нормативно-правовых актов, регулирующих вопросы налогообложения;

- осуществляет контроль за обеспечением правильного исчисления, полного и своевременного внесения в бюджет налогов и других обязательных платежей, а также обязательных взносов и отчислений в фонды социального страхования, содействия занятости, обязательного медицинского страхования, Государственный центр по выплате пенсий, накопительные пенсионные фонды;

- осуществляет проверки заявлений, сообщений и другой информации о нарушениях налогового законодательства;

- проводит среди налогоплательщиков разъяснительную работу по применению налогового законодательства;

- проводит анализ и оценку нарушений налогового законодательства и вносит соответствующие предложения по устранению причин и условий, способствующих налоговым преступлениям и правонарушениям;

- получает, обобщает и анализирует отчеты о поступлениях налогов, а также ведет учет начисленных и уплаченных налогов в бюджет;

- проводит проверки организации работы территориальных налоговых органов по сбору налогов и других обязательных платежей в бюджет, а также обязательных взносов и отчислений в фонды государственного социального страхования, содействия занятости, обязательного медицинского страхования, Государственный центр по выплате пенсий, накопительные пенсионные фонды;

- по результатам проверок принимает меры к устранению выявленных недостатков и нарушений;

- заслушивает отчеты руководителей структурных подразделений Налогового комитета и руководителей территориальных налоговых органов;

- оказывает методическую и практическую помощь территориальным налоговым органам;

- изучает и внедряет опыт работы налоговых органов;

- проводит мероприятия по повышению квалификации кадров;

- осуществляет связь с налоговыми органами иностранных государств и международными налоговыми организациями в соответствии с имеющимися соглашениями, изучает опыт организации деятельности налоговых служб зарубежных стран и разрабатывает предложения по его практическому применению;

- в пределах своей компетенции реализует межгосударственные и межправительственный соглашения по вопросам налогообложения;

- разрабатывает и утверждает в установленном порядке методические и инструктивные материалы, готовит разъяснения по применению налогового законодательства;

- принимает меры по созданию информационных систем и других средств автоматизации и компьютеризации налоговых органов.

Органы налоговой службы взаимодействуют с центральными и местными органами исполнительной власти, правоохранительными органами, финансовыми и другими контролирующими органами, принимают меры по осуществлению совместного контроля, обеспечивают обмен информацией с учетом положений Указа о налогах в части сохранения в тайне сведений о налогоплательщиках. Полученных налоговой службой при исполнении своих служебных обязанностей.

Как уже сказано выше, Налоговый комитет входит в единую систему Министерства финансов Республики Казахстан и имеет органы с вертикальной подчиненностью, состоящие из налоговых комитетов по областям, по районам и районах в городах. Уполномоченный государственный орган осуществляет руководство налоговыми органами. Руководители налоговых органов назначаются на должности первым руководителем уполномоченного государственного органа.

К налоговым органам, согласно статье 15 Налогового кодекса РК относятся межрегиональные налоговые комитеты, налоговые комитеты по областям, городам Астане и Алматы, межрегиональные налоговые комитеты, налоговые комитеты по районам, городам и районам в городах. Комитет возглавляет председатель, назначаемый на должность и освобождаемый от должности Правительством республики по представлению Министерства финансов РК. Председатель Комитета имеет заместителя, который назначается и освобождается от должности Министерством финансов по представлению председателя Комитета. Председатель организует и руководит работой Комитета, несет персональную ответственность за выполнение возложенных на комитет задач и осуществление им своих функций.

Схема 1.

Структура руководства Налогового комитета Министерства финансов Республики Казахстан

Компетенция налоговых органов выражается в их правах и обязанностях. Права органов налоговой службы как представителя государства в материальных налоговых отношениях не адекватны правам самого государства как субъекта этого отношения. Правосубъектность государства как субъекта налогового правоотношения в целом реализуется через компетенцию соответствующих органов налоговой службы.

Органы налоговой службы состоят из налоговых органов и органов налоговой полиции. Налоговые органы состоят из уполномоченного государственного органа и территориальных налоговых органов. Органы налоговой полиции состоят из Комитета налоговой полиции уполномоченного органа и территориальных органов налоговой полиции.

К территориальным налоговым органам относятся налоговые комитеты по областям, районам, городам и районам в городах.

К территориальным органам налоговой полиции относятся управления налоговой полиции по областям, городам Астана и Алматы, межрайонные (региональные) отделы налоговой полиции или отделы налоговой полиции по районам, городам и районам в городах.

Территориальные органы налоговой службы подчиняются непосредственно по вертикали вышестоящему органу налоговой службы и не относятся к местным исполнительным органам.

На налоговые органы возлагается задача по обеспечению полноты поступления налогов и других обязательных платежей в бюджет, полноты и своевременности перечисления обязательных пенсионных взносов, а также по осуществлению налогового контроля за исполнением налогоплательщиком налоговых обязательств.

На органы налоговой полиции возлагается задача по выявлению, пресечению и расследованию преступлений, с целью сокрытия или занижения доходов, уклонения от исполнения налоговых обязательств в соответствии с законодательством Республики Казахстан.

Конечно, основной задачей налоговой службы на всех уровнях является обеспечение доходной части бюджета. Однако нельзя развивать экономический и в частности, налоговый инструментарий с позиций одного дня. В настоящее время кризисные явления в экономике, спад производства и ухудшение финансового состояния предприятий тормозят развитие рыночной экономики, при этом происходит усугубление ситуации за счет проблемы неплатежей, постоянного роста объема дебиторской и кредиторской задолженности хозяйствующих субъектов, что усложняет работу налоговой службы.

Налоговый комитет должен работать с позиции сопровождения налогоплательщиков: сначала крупных, затем средних и мелких, узнавая о нарастании проблем среди этих групп налогоплательщиков с целью предупреждения неуправляемости ситуацией, замыкающейся в конечном итоге на налоги и платежи в бюджет.

Городским налоговым комитетам необходимо поддерживать связь с учреждениями банков, совместно отслеживать очередность соблюдения списания денежных средств со счетов предприятий и организаций и кассовой дисциплины в части своевременности сдачи наличных денег на расчетные счета в банке, устанавливать периодический и постоянный контроль, разработать и внедрить компьютерные программы автоматического отслеживания действий каждого банка по выполнению налоговых предписаний касательно средств на счетах недоимщиков и их дебиторов.

Налоговый комитет имеет значительные возможности по взысканию задолженности с лиц, выехавших за пределы Республики Казахстан. В этом аспекте имеются более широкие возможности, вспомнив известные факты с финансовыми пирамидами, Пенсионным фондом. Такая же фискальная политика требований, конечно, выходит за рамки Налогового комитета и требует соответственного правительственного решения по этому вопросу.

Для облегчения практической работы на региональном уровне необходимы налоговый ликбез в виде буклетов «Гражданам о налогах», брошюры и др.

В условиях рыночных отношений возникает постоянная потребность изменений структуры областных налоговых комитетов. В настоящее время в каждом областном комитете без налоговой полиции числится в среднем от 70 до 100 человек. При этом под их непосредственным контролем, как правило, находится незначительное количество налогоплательщиков. В этом аспекте возникает потребность переноса центра тяжести в работе комитета на районный уровень. Поэтому происходит бесконечное сокращение штатов, растет неуверенность работников в завтрашнем дне.

В структуре областного аппарата налогового комитета необходимо не более 40-50 человек, максимально использовать компьютерные возможности. И, наоборот, значительно увеличить численность районных подразделений, где сосредоточен основной объем работы с конкретными людьми и где приходится отвечать на вопросы, на которые никакой компьютер ответить пока не в состоянии. По мере просвещения налогоплательщиков и на этом уровне станет возможным замена архаичных расчетных функций теми же компьютерными программами, что в целом и наблюдалось в странах развитого рынка.

Таким образом, можно придти к выводу о том, что основным, приоритетным направлением в работе областного аппарата налогового комитета, должно стать оказание консультационно-методической и практической помощи низовым звеньям по законному применению налогового законодательства. Исключения могут быть лишь при проведении комплексных проверок организации контрольно-экономической работы, осуществляемой один раз в два года. Районные же подразделения налогового комитета не должны отвлекаться от выполнения своих основных функций.

Главное - постоянно взаимодействовать с налогоплательщиками, внимательно относится к их налоговым проблемам, строго соблюдать налоговое законодательство, повышать качество работы.

2. Характеристика деятельности Налогового Управления по Турксибскому району города Алматы

Наименование: Государственное учреждение «Налоговое управление по Турксибскому району города Алматы»

Юридический адрес: Республика Казахстан, г. Алматы, улица Шолохова, 14. РНН № 600800022446

Налоговое управление по Турксибскому району (далее - Управление) является территориальным подразделением по г. Алматы Налогового комитета Министерства финансов Республики Казахстан, уполномоченным на выполнение функций государственного управления и контроля в сфере обеспечения полноты поступления налогов и других обязательных платежей в бюджет, исчисления, удержания и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды, исчисления и уплаты социальных отчислений в Государственный фонд социального страхования, по осуществлению налогового контроля за исполнением налогоплательщиком налоговых обязательств, в пределах своей компетенции в сфере производства и оборота отдельных видов подакцизных товаров и нефтепродуктов. Управление в своей деятельности руководствуется Конституцией Республики Казахстан, законодательными актами и законами Республики Казахстан, актами Президента и Правительства Республики Казахстан и иными нормативными правовыми актами. Управление является юридическим лицом в организационно - правовой форме государственного учреждения, имеет печати и штампы со своим наименованием на государственном и русском языках, бланки установленного образца, а также в соответствии с законодательством счета в органах казначейства Министерства финансов Республики Казахстан. Управление вступает в гражданско-правовые отношения от собственного имени. Управление по вопросам своей компетенции в установленном законодательством порядке издает правовые акты индивидуального применения, оформляемые приказами председателя Управления или лица, его замещающего.

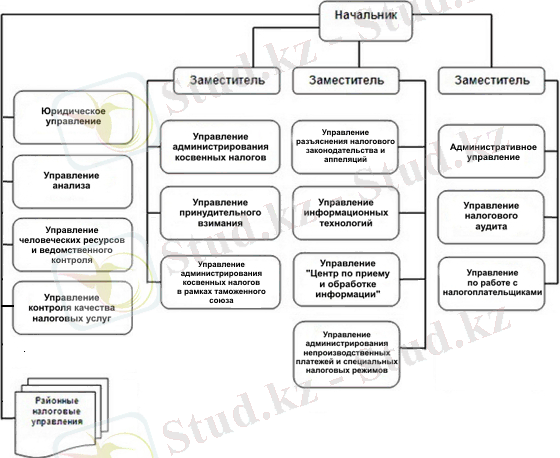

Схема 2.

Структура налогового управления

1)

Юридическое управление.

Юридическое управление (далее - Управление) является самостоятельным структурным подразделением Государственного налогового комитета.

1)

Юридическое управление.

Юридическое управление (далее - Управление) является самостоятельным структурным подразделением Государственного налогового комитета.

В своей деятельности Управление руководствуется Конституцией Республики Казахстан, иными актами законодательства, приказами и

решениями коллегии Государственного налогового комитета. Управление состоит из двух секторов:

- сектор экспертизы проектов нормативных актов и правоприменительной практики;

- сектор исковой работы и систематизации законодательства.

Основными задачами Управления являются:

- правовое обеспечение работы Государственного налогового Комитета, содействие в обеспечении соблюдения законности в деятельности Государственного налогового комитета и его должностных лиц;

- осуществление контроля за соответствием действующему законодательству Республики Казахстан и международным договорам;

- ведение учета нормативных актов Государственного налогового комитета, участие в формировании единого эталонного банка данных правовой информации;

- организация разработки либо непосредственное участие в разработке проектов нормативных и иных правовых актов;

- подготовка юридических заключений по вопросам правоприменительной практики;

- правовое консультирование должностных лиц;

- методическое руководство и контроль за постановкой правовой работы и организацией юридической службы в системе государственных налоговых органов.

Юридическое управление выполняет следующие функции:

- подготавливает совместно с другими подразделениями либо самостоятельно предложения по совершенствованию действующего

законодательства;

- подготавливает предложения об отмене, изменении или дополнении нормативных актов;

- вносит предложения по подготовке, а в необходимых случаях участвует в осуществлении мер, направленных на устранение причин и условий, способствующих нарушению законности;

- рассматривает (рецензирует), в том числе с привлечением заинтересованных подразделений, проекты нормативных актов;

- участвует в разработке перспективных и текущих планов нормотворческой деятельности;

- разрабатывает рекомендации, а также проекты нормативных актов, направленных на повышение эффективности правовой работы в налоговых органах;

- подготавливает необходимые справочные материалы по действующему законодательству;

- подготавливает заключения по вопросам правоприменительной практики;

- осуществляет правовое консультирование должностных лиц.

2) Управление налогового аудита. Налоговая проверка - это проверка осуществляемая органами налоговой службы. Задача налоговой проверки состоит в установлении соответствия требованиям налогового законодательства, исполнения проверяемым налогоплательщиком налогового обязательства и документальное подтверждение органами налоговой службы фактов выявленных налоговых правонарушении и отражение их в акте налоговой проверки

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда