Комплексный анализ производственно-финансового состояния и меры финансового оздоровления АО КАЗТРАНССЕРВИС (2005-2007 гг.)

СОДЕРЖАНИЕ

Введение. . . .

1. Характеристика предприятия, его учетная политика и основные направления анализа финансовых показателей АО «КАЗТРАНССЕРВИС» . . .

1. 1 Назначение, структура и характеристика основных технико-экономических показателей . . . . . ……. . ….

1. 2 Основные направления финансового анализа хозяйствующих субъектов. . .

2. Анализ основных финансовых показателей АО «КАЗТРАНСЕРВИС»… . . .

2. 1 Общие сведения о предприятии АО «КАЗТРАНСЕРВИС»……. …. …… . . .

2. 2 Анализ основных показателей, характеризующих финансовое состояние АО «КАЗТРАНСЕРВИС». … . . . . .

2. 3 Оценка деловой активности . . . … . . .

2. 4 Анализ производственно-хозяйственной деятельности предприятия . . .

3. Мероприятия финансового оздоровления АО «КАЗТРАНСЕРВИС» . . . …

3. 1 Влияние отдельных факторов на изменения финансового состояния предприятия. . … . . .

3. 2 Разработка стратегии АО «КАЗТРАНСЕРВИС»……. . . .

ЗАКЛЮЧЕНИЕ. . ……… . . .

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ . . . …… . . .

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Процесс трансформации форм собственности вполне естественно привел к разрушению многих вертикальных связей и последовавшей за этим информационной обособленности предприятий. Поэтому в системе информационного обеспечения особое значение имеют бухгалтерские данные, а отчетность становится основным средством коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия.

Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия.

Не имея показателей финансово-хозяйственной деятельности невозможно дать оценку работе предприятия, его финансовой устойчивости, его перспектив на расширении производства и реализации продукции. Этим обосновывается вывод данной темы исследования.

В процессе подготовки дипломной работы использовались материалы бухгалтерской отчётности и различные методические источники (бухгалтерский баланс с приложениями, статическая отчётность, система показателей оценки финансово-хозяйственной деятельности) .

Анализ финансового состояния предприятий различных форм собственности нашёл свое отражение во многих источниках научной литературы:

Шеремет А. Д. особое внимание уделяет специфическим методом анализа: это расчеты эффекта финансового рычага и операционного рычага, а также расчету финансовых коэффициентов. /12/

Дюсембаев К. М. считает, что главным в финансовой деятельности являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. /1/

В публикациях, посвященных экономическому анализу, рассматривались следующие понятия, используемые в работе: финансовое состояние; виды, методы и приёмы финансового анализа; система показателей, характеризующих финансовое состояние; анализ финансовой отчётности и структуры баланса; оценка устойчивости, доходности предприятия.

Целью дипломной работы является проведение комплексного анализа производственно-финансового состояния хозяйствующего субъекта и дать рекомендации по улучшению деятельности предприятия.

Цель работы реализована решением следующих задач:

-характеристикой предприятия и основных путей анализа его финансово-хозяйственных показателей;

-проведение анализа финансовых показателей хозяйствующего субъекта;

-разработкой мероприятий по улучшению производственной деятельности и финансового состояния продукции.

В качестве хозяйствующего субъекта выбрано АО «КАЗТРАНССЕРВИС», которое находится в городе Астана, район Алматы, улица Жубанова 63а, основной функцией которого является оказание транспортных услуг.

В процессе проведения исследования использованы данные по АО «КАЗТРАНССЕРВИС» за 2005-2007 гг.

В работе использованы ряд экономико-статистических методов:

-абсолютная и относительная величины;

-табличный метод;

-графический метод;

-метод факторного анализа и др.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ, ЕГО УЧЕТНАЯ ПОЛИТИКА И ОСНОВНЫЕ НАПРАВЛЕНИЯ АНАЛИЗА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ АО «КАЗТРАНССЕРВИС»

1. 1 Назначение, структура и характеристика основных технико-экономических показателей

Экономический анализ - это способ познания хозяйственных процессов экономического субъекта, основанный на разложении целого на составные элементы и изучении последних в их взаимосвязи и взаимозависимости путем синтеза, т. е. объединения выделенных ранее частей объекта /1/. Экономический анализ представляет собой применение аналитических инструментов и методов к показателям различных экономических и финансовых документов с целью выявления существенных связей и характеристик; преобразования экономических данных в информацию.

Экономический анализ - важный элемент системы управления производством. Он может использоваться как вариант предварительного прогноза при оценке инвестиционных проектов; как инструмент прогнозирования финансовых условий и результатов; для формулирования текущих проблем управления производством, выявления внутренних резервов, присущих каждому функционирующему объекту, оценки финансового состояния предприятия. Оценка финансового состояния предприятия, в свою очередь, представляет собой систему и последовательность аналитических процедур:

- рассмотрение каждого показателя, полученного в результате анализа с точки зрения соответствия его уровня параметрам, нормальным для данного предприятия;

- выявление факторов, повлиявших на величину показателя, и расчет возможных изменений показателя при динамике того или иного фактора;

- прогнозирование необходимой величины показателя на перспективу и установление способов достижения этой величины;

- выявление взаимозависимости показателей финансового состояния с целью обеспечения их целенаправленного воздействия на повышение эффективности деятельности организации;

- обоснование гипотез динамики финансового состояния при изменении условий деятельности предприятия. Экономический анализ способствует повышению обоснованности бизнес-планов и нормативов, определению экономической эффективности использования материальных, трудовых и финансовых ресурсов, выявлению и измерению внутренних резервов, усилению контроля за выполнением и оптимизацией хозяйственных решений.

Экономический анализ - важная часть экономических и финансовых наук, составляющих теоретическую основу экономической работы в организации. Он имеет свой предмет, объекты и методы (приемы) исследования экономических показателей и взаимосвязи между ними.

Предмет экономического анализа включает: /2/.

- экономические процессы, которые происходят в результате хозяйственной деятельности организации;

- причинно-следственные связи в хозяйственной деятельности организации;

- классификацию, систематизацию, моделирование, измерение причинно-следственных связей, складывающихся под влиянием различных объективных и субъективных факторов и получающих отражение в системе экономической информации.

Объектами анализа являются основные экономические результаты хозяйственной деятельности:

- производство и реализация продукции;

- себестоимость продукции;

- использование материальных, трудовых и финансовых ресурсов;

- финансовые результаты производства;

- финансовое состояние предприятия.

Система управления любой организацией охватывает разнообразные элементы, среди которых можно выделить следующие блоки, связанные с экономическим анализом указанных на рисунке 1.

Планирование определяет направлениями содержание деятельности организации; учет обеспечивает сбор, систематизацию и обобщение данных, необходимых для управления; в процессе анализа производится первичная обработка экономических данных, нацеленная на принятие необходимых решений, это и определяет место экономического анализа в управленческом процессе.

Планирование определяет направлениями содержание деятельности организации; учет обеспечивает сбор, систематизацию и обобщение данных, необходимых для управления; в процессе анализа производится первичная обработка экономических данных, нацеленная на принятие необходимых решений, это и определяет место экономического анализа в управленческом процессе.

Рис. 1 Взаимосвязи экономического анализа

Оперативному анализу принадлежит ведущая роль в ходе проверки исполнения принятых решений. Внедрение управленческого учета, действенного коммерческого расчета, соблюдение режима экономии требуют повседневного анализа затрат и непроизводительных расходов и потерь по статьям и элементам. Принятие тактических управленческих решений делает необходимым постоянный анализ различных вариантов экономических параметров. Выбор наилучшего варианта хозяйственного развития неразрывно связан с текущим и прогнозным экономическим анализом и основывается на экономико-математическом моделировании, системном анализе эффективности.

Без анализа влияния на экономику организации внешней и внутренней среды, состояния рынка, покупателей и потребителей продукции, конкурентной обстановки, рыночных цен, конечных финансовых результатов невозможны разработка маркетинговых программ и контроль за их исполнением.

Экономический анализ и его составная часть - финансовый анализ - являются неотъемлемой частью разработки практически всех видов бизнес-планов и существенными элементами управления финансами в целом. Практически все пользователи финансовой отчетности прибегают к методам финансового анализа для принятия решений по оптимизации своих интересов. /3/

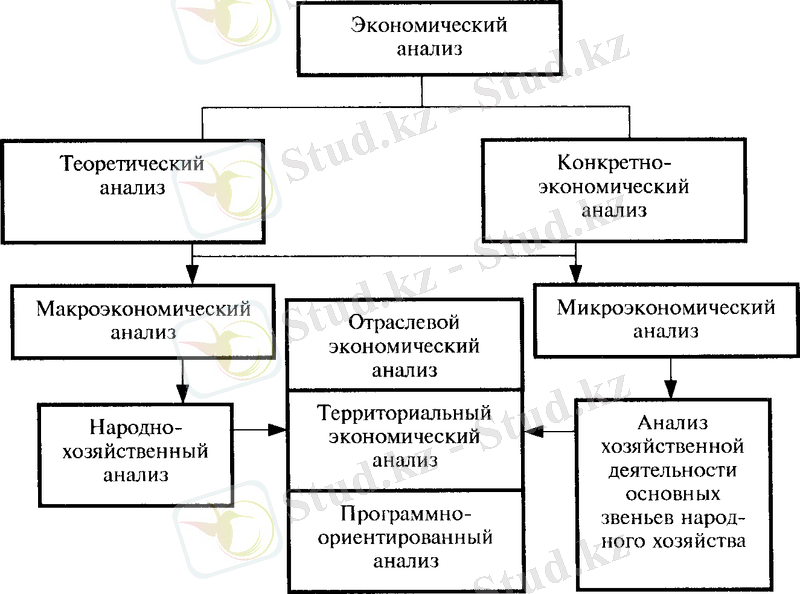

Общая схема анализа экономики может быть представлена следующим образом на рисунке 2.

Однако данная схема не дает полного представления о совокупности видов экономического анализа, выполняемого организациями. В основе классификации экономического анализа лежат разные признаки.

Однако данная схема не дает полного представления о совокупности видов экономического анализа, выполняемого организациями. В основе классификации экономического анализа лежат разные признаки.

Рис. 2 Схема экономического анализа

По роли в управлении выделяют:

- управленческий (внутренний) анализ, который является составной частью управленческого учета и обеспечивает аналитической информацией руководство предприятия;

- финансовый (внешний) анализ, выступающий составной частью финансового учета, обеспечивая внешних пользователей информацией о предприятии.

По периодичности анализ бывает:

- перспективным (прогнозным, предварительным) ;

- оперативным;

- текущим (ретроспективным), выполняемым по итогам

деятельности за тот или иной период.

В зависимости от характера объектов управления имеет место анализ по:

- отраслям экономики;

- уровням общественного производства и управления (отрасль, объединение, группа взаимосвязанных организаций, пред-

приятия, филиалы и структурные производственные единицы) ;

- стадиям процесса расширенного воспроизводства (производство, обмен, распределение, потребление) ;

- составным элементам производства (трудовым, материальным и финансовым ресурсам) и отдельным элементам производственных отношений (трудовым, финансовым, кредитным) .

По субъектам управления выделяют экономический анализ, выполняемый:

- руководством и экономическими службами;

- собственниками и органами хозяйственного управления;

- поставщиками;

- покупателями;

- аудиторскими фирмами;

- кредитными организациями;

- налоговыми и финансовыми органами. По содержанию и полноте изучаемых вопросов экономический анализ делят на:

- полный (анализ хозяйственной деятельности организации в целом) ;

- локальный (анализ деятельности отдельных подразделений) ;

- тематический (анализ отдельных функциональных систем экономики) .

По методам изучения объекта выделяют анализ:

- системный;

- функционально-стоимостный;

- сравнительный;

- факторный;

- диагностический (экспресс-анализ), который позволяет установить характер нарушений нормального хода экономического процесса;

- маржинальный - метод оценки и обоснования эффективности управленческих решений на основании причинно-следственной взаимосвязи объемов продаж, прибыли и издержек, разделяемых на постоянные и переменные;

- экономико-математический, позволяющий установить оптимальный вариант управленческого решения по использованию производственных ресурсов;

- стохастический, включая регрессионно- корреляционный и др.

По содержанию выполняемых расчетов различают:

-комплексный экономический анализ, включающий экономическую и техническую сторону производства, анализ социальных и природных условий во взаимосвязи с производством;

- технико-экономический анализ;

- социально-экономический анализ;

- экономико-правовой анализ;

- экономико-экологический анализ;

- аудиторский анализ.

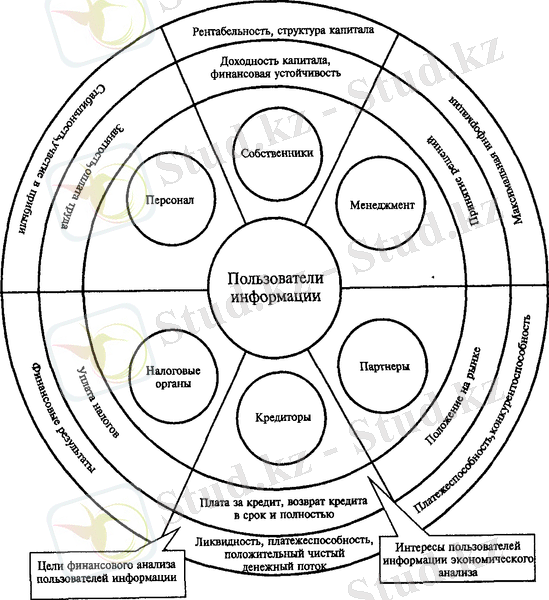

Субъектами экономического анализа выступают пользователи экономической информации коммерческой организации как непосредственно, так и опосредованно заинтересованные в ее деятельности.

Спектр основных пользователей информации весьма широк. /4/

К непосредственно заинтересованным относятся те, кто связан с организацией участием в капитале, долговыми и другими хозяйственными отношениями. Опосредованно заинтересованные используют экономическую информацию в чисто профессиональных целях; эти пользователи информации непосредственно не заинтересованы в деятельности организации, но по условиям контракта должны защищать интересы первой группы пользователей.

Различаются не только пользователи информации, но и их экономические интересы (участие) к хозяйственной деятельности компании, а также цели, которые они преследуют в ходе анализа смотрим на рисунке 3.

Интерес собственников при анализе финансовых отчетов - повышение доходности на вложенный капитал (дивидендов или нормы дивиденда), обеспечение стабильности фирмы, оптимизация доли собственного капитала, повышение эффективности использования производственных ресурсов. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам, решить вопрос о продлении срока ссуды и условиях предоставления займа, гарантии возврата кредита, выгодность размещения капитала. Главная цель кредиторов - чистый денежный поток, ликвидность активов, надежность и стабильность получения выручки и прибыли. Внимание инвесторов обращено на уровень прибыли, которую они могут получить на вложенный капитал.

Управленческий персонал (менеджмент компании) анализирует все сферы деятельности; для него анализ - это средство контроля и основной инструмент управления, поэтому управленцы осуществляют систематическое наблюдение за взаимосвязанными событиями, стремясь своевременно обнаружить проблемы, контролируют представление финансовой информации внешним пользователям.

К не основным пользователям экономической информации относятся страховые компании, аудиторские и Консалтинговые фирмы, фондовые биржи, юридические фирмы, ассоциации, пресса, профсоюзы и др.

В полном объеме финансовой информацией может воспользоваться только руководство предприятия. Все остальные субъекты экономического анализа пользуются только публичной информацией.

Рис. 3 Пользователи аналитической информации, их интересы и цель анализа

В процессе финансового (внешнего) анализа выполняются расчеты по определению:

- абсолютных показателей прибыли, выручки, издержек;

- относительных показателей рентабельности;

- рыночной устойчивости, ликвидности баланса, платежеспособности организации;

- эффективности использования собственного капитала;

- эффективности использования заемных средств;

- эффективности авансирования капитала (инвестиционный анализ) ;

- экономической диагностики финансового состояния организации и рейтинговой оценки организации-эмитента. /5/

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т. е. ожидаемые параметры финансового состояния. /6/

Основными задачами анализа являются:

1) оценка величины, размещения, движения, структуры и формирования средств, источников средств и капитала, эффективности бизнес-планов, инвестиционной, лизинговой и маркетинговой деятельности;

2) определение степени использования общего, основного и оборотного капитала и трудовых ресурсов;

3) оценка финансового состояния, его прогнозирования и определение вероятности банкротства;

4) разграничение зависящих и не зависящих от предприятия причин отклонения фактических показателей от базовых и количественное их изменение;

5) выявление резервов повышения эффективности финансово-хозяйственной деятельности и путей их использования, содействие техническому прогрессу и распространение передового опыта;

6) прогнозирование ожидаемых результатов финансово-хозяйственной деятельности на предыдущий период;

7) подготовка материалов для выбора оптимальных управленческих решений.

Из вышеприведенных теоретических формулировок считаю, что экономический анализ, являясь дисциплиной прикладной, оправдывает себя в полной мере лишь тогда, когда приносит реальную пользу, т. е. выявляет неиспользованные резервы на всех стадиях формирования производственного потенциала и эффективности его использования.

1. 2 Основные направления финансового анализа хозяйствующих субъектов

Бухгалтерская отчетность организации служит основным источником информации о ее деятельности. Полный всесторонний анализ отчетности необходим прежде всего собственникам и администрации организации для принятия управленческих решений.

Наибольший объем информации, необходимой для анализа, содержит бухгалтерский баланс, актив которого характеризует имущество организации, его состав и состояние в денежной форме. В Республике Казахстан актив баланса строится в порядке возрастающей ликвидности средств, т. е. в прямой зависимости от скорости превращения этих активов в денежную форму.

Пассив баланса отражает состав и состояние прав на имущество, возникающее в процессе хозяйственной деятельности организации у предпринимателей, акционеров, государства, инвесторов, банков и др. Все обязательства организации делятся между собственниками и третьими лицами. Обязательства перед собственниками состоят из капитала, который организация получает от акционеров и пайщиков при учреждении или в виде дополнительных взносов, и из капитала, который организация генерирует в процессе своей деятельности, реинвестируя прибыль. Внешние обязательства бывают долгосрочными или краткосрочными и представляют собой юридические права инвесторов или кредиторов на имущество организации. Статьи пассива группируются по степени срочности погашения (возврата) обязательств.

Баланс позволяет оценить эффективность размещения капитала, его достаточность для текущей хозяйственной деятельности и развития, размер и структуру заемных средств и эффективность их привлечения. Вместе с данными ФО 2 «Отчет о доходах и расходах» и ФО 3 «Отчет об движении денег», ФО 4 «Отчет об изменении в собственном капитале» баланс позволяет оценить финансовое состояние организации, рентабельность ее деятельности, реализованной продукции, определить величину чистой прибыли, остающейся в распоряжении организации, поток денежных средств и т. д. /5/

Бухгалтерская отчетность организации должна включать показатели деятельности филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельный баланс.

Годовая бухгалтерская отчетность составляется за отчетный год, т. е. с 1 января по 31 декабря календарного года, и представляется названным выше пользователям после утверждения учредителями или общим собранием акционеров не ранее 60 дней и не позднее 90 дней по окончании года.

По сфере доступности информацию можно разделить на открытую и закрытую (секретную) . Информация, содержащаяся в бухгалтерской и статистической отчетности, выходит за пределы хозяйствующего субъекта и является открытой информацией. Каждый хозяйствующий субъект разрабатывает свои плановые показатели, нормы, нормативы, тарифы, лимиты, систему их оценки и регулирования финансовой деятельности. Эта информация составляет его коммерческую тайну, а иногда и “ноу-хау”. /4/

Использование бухгалтерского баланса позволяет оценить состояние экономического потенциала на начало и конец отчетного периода, а также выявить его изменение. Показатели отчета о прибылях и убытках используются для оценки эффективности деятельности экономического субъект, эффективности использования и размещения экономических ресурсов и капитала (активов и пассивов) .

Оценивая по балансу имущественный потенциал, следует учитывать правила оценки статей баланса.

В настоящее время в бухгалтерском балансе мы наблюдаем смешение разнообразных стоимостных оценок активов и обязательств. Такое положение свидетельствует об отсутствии единой концепции в этом важном деле, а также создает неоправданные трудности для пользователей бухгалтерской отчетности. Различный подход к формированию показателей бухгалтерской отчетности серьезным образом искажает результаты оценки финансового положения экономического субъекта. /9/

Оценка имущественного потенциала по показателем бухгалтерского баланса не может быть справедливой. При составлении баланса, мы сталкиваемся со следующими вариантами оценки экономических ресурсов предприятия:

По справедливой (реальной) стоимости в балансе отражается такой вид активов, как иностранная валюта, денежные средства.

Кредиторская и дебиторская задолженность а также другие обязательства, как правило, в балансе отражаются по первоначальной стоимости.

В целом материальные оборотные средства в отчете отражаются по смешанной стоимости:

- одна часть материальных запасов - по первоначальной стоимости;

- другая материальных запасов - по стоимости возможной реализации;

Часть долгосрочных активов (основные средства и др. ) обычно отражаются по переоцененной стоимости, зачастую не совпадающей с реальной стоимостью по конкретным инвентарным объектам.

Такой баланс как важнейший источник информации в таких условиях резко снижает свою ценность, поскольку в нем содержатся не реальные, а лишь приближенные к действительности стоимостные оценки ресурсов экономического субъекта.

Структуру имущественного потенциала можно представить в соответствии со структурой бухгалтерского баланса:

Имущество, используемое длительное время (более 12 месяцев) - долгосрочные активы.

Имущество, которое за короткий промежуток времени (менее 12 месяцев) приносит доход предприятию - краткосрочные активы.

В балансе долгосрочные активы представлены статьями: нематериальные активы, основные средства, доходные вложения в материальные ценности и финансовые вложения. Объединяет эти активы то обстоятельство, что, возникнув на предприятии в некоторой материально-вещественной форме как результат определенных сделок, они пребывают в этой форме, как правило, в течение более одного года. Общим принципом отражения этих активов в отчетности является применение оценки нетто. /10/

2. АНАЛИЗ ОСНОВНЫХ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

АО «КАЗТРАНСЕРВИС»

2. 1 Общие сведения о предприятии АО «КАЗТРАНСЕРВИС»

Филиал «Северный» Акционерного общества «КАЗТРАНСЕРВИС» (далее Филиал) является обособленным структурным подразделением акционерного общества «КАЗТРАНСЕРВИС» (далее-Общество)

Филиал «Северный»Акционерного общества КазТранссервис» (далее-филиал) является обособленным структурным подразделением Акционерного общества «КАЗТРАНССЕРВИС» (далее-Общество), расположенным вне места нахождения Общества.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда