Амортизационная политика Республики Казахстан: теоретические основы, практика ТОО Наурыз и пути совершенствования нормативно-организационного обеспечения

Содержание

ВВЕДЕНИЕ

1 теоретические основы АМОРТИЗАЦИОННОЙ ПОЛИТИКИ РЕСПУБЛИКИ КАЗАХСТАН

1. 1 Амортизационная политика РК и организация учета амортизации основных фондов и их учет

1. 2 Нормы износа (амортизация) и порядок их определения

2 АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ (ТОО «Наурыз»)

2. 1 Выбор методов амортизации и их влияние на финансовые результаты

2. 2 Раскрытие информации об амортизации в отчетности

3 ПУТИ СОВЕРШЕНСТВОВАНИЯ НОРМАТИВНОГО И ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ АМОРТИЗАЦИОННОЙ ПОЛИТИКИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

3

5

5

10

18

18

21

23

26

28

29

ВВЕДЕНИЕ

Как известно, амортизационная политика является составной частью экономической политики государства и выступает в качестве мощнейшего рычага регулирования экономики страны и стимулирования ее развития на макроуровне. Позитивное значение амортизационной политики вызывает мультипликативный эффект для всей национальной экономической системы.

Целью амортизационной политики является создание и обеспечение благоприятных условий воспроизводства и обновления основного капитала хозяйствующих субъектов, повышение эффективности производства, активизации инновационно-инвестиционной деятельности.

Амортизационная политика, как любая другая, имеет свою стратегию и тактику. Ее стратегия соединяет в себе цели и методы долгосрочного характера и направлена на ликвидацию причин, породивших недостатки в процессе возмещения и воспроизводства основного капитала. Цель амортизационной стратегии заключается в том, чтобы изменить темпы и направления инвестиционного процесса в экономике и вывести ее на траекторию долгосрочного экономического роста. В том случае, когда процесс воспроизводства основного капитала неадекватен требованиям действующих технологических укладов, возникает необходимость реализовывать тактический потенциал амортизационной политики. Тактические цели и методы образуют материальную базу для формирования стратегии, реализуясь, прежде всего, как источник ее финансирования, что обусловлено краткосрочным характером их проявления, также направленным на ликвидацию негативных последствий реформ. [1]

Актуальность темы курсовой работы очевидна, так как переход к рыночной экономике и требования к конкурентоспособности продукции предполагают техническое перевооружение предприятий различной отраслевой направленности, обновление и реконструкцию основных фондов, улучшение использования действующих мощностей, ускорение замены устаревшей техники и освоение вновь вводимых мощностей.

Методы начисления амортизации могут быть разными. В соответствии со стандартом бухгалтерского учета предприятия вправе самостоятельно предусматривать своей учетной политикой применение одного из практикуемых методов начисления амортизации.

Цель курсовой работы - рассмотреть действующую амортизационную политику Республики Казахстан.

Для достижения данной цели были поставлены следующие задачи:

- изучить теоретические основы амортизационной политики Республики Казахстан;

- выявить амортизационную политику РК и организациб учета амортизации основных фондов и их учет;

- рассмотреть методы начисления амортизации;

- проанализировать расчет и учет амортизации;

- раскрыть информацию о амортизации в отчетности.

Структура курсовой работы. Курсовая работа состоит из введения, трех глав, заключения, списка литературы и приложения.

1 теоретические основы АМОРТИЗАЦИОННОЙ ПОЛИТИКИ РЕСПУБЛИКИ КАЗАХСТАН

1. 1 Амортизационная политика РК и организация учета амортизации основных фондов и их учет

Основные фонды представляют собой часть имущества, используемого в качестве средств труда при производстве продукции (выполнение работ, оказании услуг) или для управленческих нужд компании в течении периода, превышающего один год, или обычного операционного цикла, если он продолжительнее 12-ти месяцев.

Учет основных фондов является одним из важных и сложных разделов бухгалтерского учета. В современных условиях он регулируется СБУ 6 "Учет основных фондов", утвержденным приказом Министерства финансов РК от 28. 01. 2003 г. №27 [1 с. 50] .

СБУ 6 применяется при учете всех основных фондов, в том числе долгосрочно арендуемых, за исключением тех случаев, когда по условиям другого стандарта бухгалтерского учета требуется или разрешается применение другой методики учета основных фондов.

В соответствии с СБУ 6 основные фонды - материальные активы, которые используются организацией для производства или поставки готовой продукции (товаров, работ, услуг), для сдачи в аренду другим организациям или для административных целей и которые предполагается использовать в течение длительного периода времени (более одного года) . Этого достаточно, чтобы казахстанский бухгалтер принял к учету актив в качестве основного средства.

ТОО "Наурыз" осуществляет ведение бухгалтерского учета по международным стандартам финансовой отчетности. Так как МСФО предъявляет новые требования к качеству учетной информации о формировании, движении, использовании и сохранности недвижимости, зданий и оборудования (основных фондов) ТОО "Наурыз" особое внимание уделяет этому элементу финансовой отчетности.

В учетной политике ТОО "Наурыз" используется как термин "недвижимость, здания и сооружения" (в соответствии с методическими рекомендациями по применению МСФО (IAS) 16, рекомендованными Экспертным советом Министерства финансов РК по вопросам бухгалтерского учета и аудита от 24. 01. 2005 г. № 1), так и термин "основные фонды" - наиболее привычный для практических бухгалтеров. [9, с. 65]

По состоянию на 1 января 2014 года ТОО "Наурыз" представлены основные фонды - Приложение 1.

МСФО (IAS) 16 применяется при учете всех основных фондов, в том числе долгосрочно арендуемых, за исключением тех случаев, когда по условиям другого стандарта бухгалтерского учета требуется или разрешается иной порядок учета (например, МСФО (IAS) 17 "Аренда", МСФО (IAS) 40 "Инвестиционная недвижимость") .

Основные фонды, участвуя в течение длительного времени в процессе производства, постепенно изнашиваются, т. е. под влиянием физических сил, технических и экономических факторов они утрачивают свои свойства и приходят в негодность. Износ - это процесс потери физических и моральных характеристик объектов основных фондов. [2, с. 48]

Различают физический и моральный износ.

Физический износ основных фондов наступает при их использовании в связи с механическим изнашиванием частей и деталей оборудования, конструктивных элементов зданий и сооружений (эксплуатационная форма физического износа), а также под влиянием природно-климатических условий (влажности, атмосферных осадков), вызывающих коррозию металлов, старение, гниение (естественная форма износа) . В результате происходит утрата части первоначальной стоимости основных фондов.

Моральный износ основных фондов связан с техническим прогрессом, совершенствованием и обновлением методов производства. Совершенствование техники и технологии способствует удешевлению производства аналогичных действующих основных фондов. В связи с этим основные фонды, находящиеся в эксплуатации, как бы обесцениваются, теряя часть своей стоимости. [16, с. 102]

Таким образом, по мере того, как экономические выгоды, связанные с использованием основного средства, потребляются компанией, его балансовая стоимость уменьшается, с тем, чтобы отразить этот факт. Стоимостное выражение износа в виде систематического уменьшения амортизируемой стоимости актива на протяжении срока его полезной службы называется амортизацией. [18, с. 7]

Амортизация (от лат. Amortisatio - погашение) - объективный процесс перенесения амортизируемой стоимости основных фондов по мере износа на производимый с их помощью продукт, работы и услуги; использование специальных денежных средств - амортизационных отчислений, включаемых в издержки производства или обращения для простого и расширенного производства основных фондов (основного капитала) . Амортизируемая стоимость представляет собой разницу между первоначальной стоимостью и ликвидационной, которая определяется при поступлении основных фондов как предполагаемая стоимость запасных частей, лома, отходов, образующихся в конце срока полезной службы. [10, с 72]

Рассмотрим амортизационную политику в Республике Казахстан. Важнейшей формой управления инвестиционными процессами является амортизационная политика. В недалеком прошлом экономическое положение республики было таковым, что на вычеты приходилось относить как можно меньшие суммы, поэтому мы постоянно преследовали цель - снизить вычеты, чтобы каким-то образом пополнить бюджет и тем самым сдерживали инновационные процессы. Сегодня ситуация несколько изменилась, Республика Казахстан встала на путь уверенного экономического развития, поэтому и создались предпосылки для того, чтобы в корне поменять нашу амортизационную политику. Проблема пополнения бюджета была и остается, но без проведения определенных изменений в амортизационной политике Казахстан не сможет встать на путь ускоренного экономического развития, его продукция никогда не сможет стать конкурентоспособной на мировом рынке.

По вновь приобретаемому оборудованию в настоящее время установлен крайний срок амортизации - пять лет. Что касается старого оборудования, установлены жесткие нормы амортизации. В настоящее время одной из задач амортизационной политики в Республике Казахстан является проведение в течение ближайших 6-8 лет полной амортизации оборудования, которое у нас на сегодня имеется.

Таким образом, амортизационные отчисления - один из основных элементов, составляющих себестоимость продукции, работ и услуг. Завышение или занижение суммы амортизационных отчислений приводит к искажению затрат на производство.

В бухгалтерском учете амортизация отражается в соответствие с СБУ 6, в котором определено, что амортизация - это процесс распределения амортизируемой стоимости актива в течение срока службы. Амортизируемая стоимость представляет собой разницу между первоначальной стоимостью и ликвидационной, которая определяется при поступлении основных фондов как предполагаемая стоимость запасных частей, лома, отходов, образующихся в конце срока полезной службы. Амортизационные отчисления признаются за каждый отчетный период как расход.

Амортизируемая стоимость объекта основных фондов должна списываться систематически на протяжении срока полезной службы. Амортизационные отчисления за каждый период должны признаваться в качестве расхода, если только они не включаются в балансовую стоимость другого актива. Регулярные амортизационные отчисления по любому амортизируемому активу проводятся в каждом отчетном периоде.

Определение суммы амортизации за отчетный период зависит от:

- себестоимости (фактической или исторической стоимости) объекта недвижимости, зданий и оборудования;

- ликвидационной стоимости;

- предполагаемого срока полезного использования.

Рассказывая об амортизации, поясним, что срок полезного использования амортизируемого объекта определяется сроком его ожидаемого полезного применения (сроком службы) или количеством продукции или других полезных объектов, которое предполагается получить с его применением. Период применения подлежит расчету исходя из ожидаемого физического или морального износа данного объекта, а также правовых и иных ограничений на его использование. Обычно сроки службы амортизируемых объектов определяются компанией по опыту эксплуатации аналогичных объектов в прошлом. Если по поводу какого-либо актива нет опыта, срок его службы определяется соответствующими специалистами на основе данных производителя, опыта других организаций, конкретных условий эксплуатации: интенсивности применения; числа смен работы, предполагаемой программы ремонта и обслуживания. [11, c. 48]

Часто срок фактической эксплуатации устанавливается короче возможного срока физического износа. Это связано с учетом факторов морального износа. В том числе с ожидаемыми изменениями техники и технологии производства, повышенными требованиями к качеству продукции, снижением спроса на данный товар на рынке, истечением срока аренды объекта, другими юридическими ограничениями.

МСБУ (IAS) 16 требует периодического пересмотра сроков службы и норм амортизационных отчислений по отдельным объектам и группам амортизируемых активов, если фактические условия эксплуатации значительно отличаются от тех, которые были приняты в ранее выполненных расчетах сроков и норм амортизации. Эти показатели могут пересматриваться под влиянием: модернизации объекта; изменений в ремонтной политике; конъюнктуры рынка; изменения экономической политики, когда предполагается продать объект раньше его реального физического износа; технических и технологических изменений. В связи с пересмотром сроков полезной службы и по иным причинам может быть пересмотрен и изменен сам метод начисления амортизации. При этом возможно изменение амортизируемой стоимости и нормы амортизации для текущего и будущих отчетных периодов. Измененные амортизационные нормы начинают применяться в том отчетном году, в котором произведен пересмотр сроков службы, и продолжают применяться во всех последующих периодах вплоть до следующего пересмотра сроков, если таковой потребуется. Результаты изменения сроков и норм амортизации раскрываются в примечаниях к финансовой отчетности в том периоде, в котором такое изменение состоялось. [11, c. 49]

Амортизационные отчисления производятся в каждом отчетном периоде в течение всего расчетного срока службы амортизируемого объекта. Амортизационные отчисления прекращаются после полного погашения амортизируемой стоимости данного объекта.

Ликвидационная стоимость амортизируемого объекта - это стоимость его реализации в конце срока эксплуатации или стоимость тех полезных остатков, которые могут быть проданы или иначе использованы с выгодой для компании после снятия объекта с эксплуатации и списания его за счет суммы накопленной амортизации. Ликвидационная стоимость может оказаться несущественной. Она не учитывается при определении амортизируемой стоимости объекта. Но значительные суммы ликвидационной стоимости, если они возможны, определяются в момент поступления объекта в эксплуатацию или после очередной переоценки. Так, если компания применяет модель переоценки для учета основных фондов, при которой объекты переоцениваются по справедливой стоимости за вычетом накопленной амортизации, то новая оценка ликвидационной стоимости устанавливается после каждой переоценки объекта. Ликвидационная стоимость должна быть уменьшена на сумму ожидаемых затрат на выбытие объекта в конце срока его полезной службы.

Предприятие должно начислять амортизацию по объектам недвижимости, зданиям и оборудованию (основных фондов) с момента, когда они готовы к эксплуатации, и продолжать начислять до момента прекращения признания, даже если в течение этого периода объекты не использовались.

1. 2 Нормы износа (амортизация) и порядок их определения

На макроуровне амортизационная политика приводит в действие определенные рычаги, которые влияют на степень обновления основного капитала, ускорение НТП, создание благоприятного инвестиционного климата в стране, совершенствование налоговой системы. На микроуровне амортизационная политика базируется на установленных государством принципах, методах и нормах амортизационных отчислений (сроках полезного использования) .

Отметим, что каждое предприятие имеет возможность адаптации общих государственных принципов к конкретным условиям хозяйствования. Это достигается на основе реализации предусмотренных законодательством пределов сроков полезного использования основного капитала, степени его эксплуатации, источников финансирования его приобретения, методов начисления амортизации и т. д. На основе амортизационной политики государства каждое предприятие разрабатывает и реализует собственную амортизационную политику: консервативную, компромиссную или агрессивную.

Амортизационную политику можно определить не только как комплекс мер и линию действия государства в сфере воспроизводства основного капитала, но и как отношения между хозяйствующими субъектами в процессе формирования условий осуществления воспроизводственного процесса путем определения норм амортизации, способа перенесения стоимости основного капитала на производимый продукт, формирование, распределение и использование фонда амортизации с целью удовлетворения потребностей экономики в основном капитале.

Предметом амортизационной политики является амортизационная система, представляющая собой декомпозицию взаимосвязанных и одновременно сосуществующих подсистем - начисления, накопления и использования амортизационных отчислений. В рамках подсистем выделяют элементы, которые в совокупности составляют систему амортизации, представленную на рисунке 1.

Амортизационную систему можно рассматривать на микро- и макроуровнях, выделяя подсистему и надсистему. Если амортизационную систему рассматривать на микроуровне - предприятия, то это подсистема амортизационной системы на макроуровне - государства. Необходимость функционирования амортизационной системы на уровне государства обусловлено тем, что она является важной частью налоговой, инвестиционной, инновационной систем и стимулирует или наоборот сдерживает экономический рост страны, а также различных ее секторов экономики. В таком случае амортизационная система, ее структура и степень воспроизводства во многом зависят от состояния экономического организма, в котором она функционирует. [2]

Примечание - курсивом выделены блоки не функционирующие в Республике Казахстан

Рисунок 1 - Система амортизации [2]

Можно констатировать, что в настоящее время в Республике Казахстан отсутствует амортизационная система как таковая, поскольку ликвидирована стадия накопления амортизации, блокированы инструменты контроля целевого использования амортизационных отчислений, т. к. исчез объект этого контроля.

В основе государственного регулирования амортизационного процесса в Республике Казахстан лежит налоговая концепция амортизации, в которой амортизационные отчисления рассматриваются не как внутренний источник воспроизводственных инвестиций, а как налоговый инструмент перераспределения доходов предприятий. Акцент переносится на окупаемость производственных инвестиций, путем включения в издержки производства амортизационных отчислений и объединения их с оборотными средствами. Действующий на макроэкономическом уровне менеджмент оказался в плену идеологического постулата экономического либерализма - «рынок всё отрегулирует». Но рыночное саморегулирование привело к иным результатам - угасающему воспроизводству. В условиях непрерывных изменений общемировой конъюнктуры, роста конкуренции, увеличивающегося физического и морального износа как активных, так и пассивных элементов основного капитала особое внимание должно быть уделено экономической концепции амортизации, которая направлена на воспроизводство основного капитала, расширение масштабов внутреннего инвестиционного процесса.

Наиболее эффективным способом исчисления амортизации, как свидетельствует зарубежная практика (американские системы ускоренной амортизации ADS, ACRS, MACRS, японские СУА, СУПН, комбинация СУА и СУПН), являются нелинейные способы начисления амортизации, заключающиеся в перераспределении амортизационных отчислений по всему амортизационному периоду с отнесением ее преобладающих объемов на первые годы амортизационного цикла. Это позволяет ускорить накопление амортизационных отчислений и формирование амортизационного фонда. Сформированный в достаточных объемах, этот фонд дает возможность в более сжатые сроки приступить к технологическому обновлению основного капитала, элиминируя тем самым надвигающийся моральный износ эксплуатируемого основного капитала. [3]

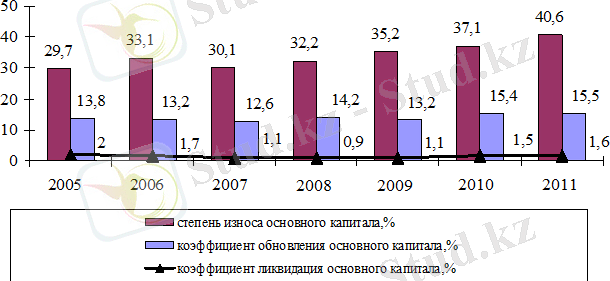

Степень износа основного капитала всех субъектов Республики Казахстан, неуклонно росла и в настоящее время достигла 40, 6%.

Примечание - на основе данных Агентства РК по статистике.

Рисунок 2 - Обновление и износ основного капитала в Республике Казахстан [5]

Особенно высока изношенность основного капитала в угледобывающей промышленности (60, 5%), цветной металлургии (45, 8%), нефтегазовом секторе (44, 6%), на транспорте (43, 5%) . Наряду с этим происходит «физическая» деградация производственного потенциала предприятий, наглядной характеристикой которой выступает показатель доли оборудования, находящегося в критическом состоянии. Так, в угледобывающей промышленности имеется 28% полностью изношенного оборудования, в производстве и распределении газообразного топлива - 19, 2%, в цветной металлургии - 13, 5%, в химической промышленности - 11, 9%, машиностроительном комплексе - 10, 8%.

Учитывая, что износ, рассчитываемый органами статистики, отражает лишь время пребывания основного капитала в производстве в процентах к нормативному сроку его эксплуатации, приближенно оценивает его техническое состояние, не учитывая при этом моральный износ, можно предположить, что в реальной действительности степень износа основного капитала намного выше.

Очевидно, что нелинейные методы начисления амортизации в казахстанских условиях могут применяться лишь в весьма ограниченных масштабах - только по вновь введенному основному капиталу.

Очевидно, что нелинейные методы начисления амортизации в казахстанских условиях могут применяться лишь в весьма ограниченных масштабах - только по вновь введенному основному капиталу.

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда