Учётная политика АО Казахтелеком: сущность, формирование и совершенствование

Содержание

ВВЕДЕНИЕ

1 СУЩНОСТЬ И ФОРМИРОВАНИЕ УЧЁТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ

- Понятие учётной политики и принципы её формирован

- Формирование содержания учётной политики и её изменение

- Раскрытие учётной политики

2 УЧЁТНАЯ ПОЛИТИКА АО «КАЗАХТЕЛЕКОМ»

2. 1 Общие сведения о компании

2. 2 Общие положения учетной политики АО«Казахтелеком»

2. 3 Анализ принятой методики учета активов предприятия

3 СОВЕРШЕНСТВОВАНИЕ УЧЁТНОЙ ПОЛИТИКИ АО «КАЗАХТЕЛЕКОМ»

3. 1 Совершенствование учётной политики для финансового учёта

3. 2 Совершенствование учётной политики для налогового учёта

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

3

4

4

7

11

13

13

20

24

29

29

30

32

33

34

Введение

В настоящее время актуальность учётной политики велика, так как сложившаяся экономическая ситуация в Казахстане непосредственно оказывает влияние на финансовое состояние предприятий, поэтому в зависимости от выбранной учётной политикой складывается экономическая деятельность хозяйствующего субъекта на современном уровне и имеет научно-практическую значимость.

Бухгалтерский учет законодательно определяется как упорядоченная система сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Одной из отличительных черт новой системы бухгалтерского учета является изменение соотношения между централизованно устанавливаемыми и самостоятельно вырабатываемыми элементами ее. Централизованно устанавливаются общие правила бухгалтерского учета; их конкретизация и механизм выполнения разрабатывается на каждом предприятии исходя из условий деятельности, степени осознания ее особенностей (по сравнению с общей моделью), квалификации персонала, наличной технической базы управления. Речь идет о разработке учетной политики предприятия.

Актуальность данной темы заключается в том, что в условиях становления рыночной экономики происходит ориентация бухгалтерского учета на международные стандарты учета и отчетности. В настоящее время разработаны и приняты четыре национальных стандарта, в том числе "Учетная политика предприятия". Изучение литературы позволило выявить некоторые проблемные вопросы и которые постараюсь раскрыть в курсовой работе: показать сущность, понятие учетной политики и подходы к ее формированию, рассмотреть содержание учетной политики, в том числе организационную, техническую и методическую, организацию бухгалтерской службы и ее связь с другими функциональными подразделениями изучаемого мною предприятия.

Основной целью курсовой работы является - показать в рамках Акционерного Общества «Казахтелеком» разработку и применение учётной политики для решения поставленных перед организацией задач. Задачами будут являться: разработка и раскрытие особенности учётной политики на примере данной организации.

Нормативной базой для подготовки работы послужили Закон РК «О бухгалтерском учете и финансовой отчетности», Гражданский кодекс, налоговый кодекс и международные стандарты финансовой отчетности. В работе использованы научные труды и учебные издания в области бухгалтерского учета авторов: ЕржановМ. С., Нурсеитов Э. О., Назарова В. Л., Сейдахметова Ф. С.

Информационной базой работы послужили; учетная политика АО «Казахтелеком», устав предприятия, а так же периодические издания «Бюллетень бухгалтера» и «Файл бухгалтера».

1 СУЩНОСТЬ И ФОРМИРОВАНИЕ УЧЁТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ

1. 2 Понятие учётной политики и принципы её формирования

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Под учетной политикой организации понимается принятая ею совокупность способов ведения и организации бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика должна быть разработана на каждом самостоятельном предприятии независимо от формы собственности. Вид деятельности и форма собственности предприятия существенно влияет на положения учетной политики.

Ориентированный на действующие стандарты и систему налогообложения, в условиях рыночной экономики, хозяйствующий субъект формирует учетную и налоговую политику.

Учетная политика - это совокупность приемов, принципов, правил и процедур ведения бухгалтерского и налогового учета, и составление на их основе финансовой отчетности.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Все субъекты, малого, среднего и крупного бизнеса, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую отчетность согласно Закону РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г № 234. Требования Закона распространяются на индивидуальных предпринимателей. Согласно статье 8 Закона руководитель или индивидуальный предприниматель согласовывает и утверждает учетную политику, обеспечивает организацию бухгалтерского учета. Учетная политика утверждается в порядке, установленном законодательством Республики Казахстан и уставом (положением) организации. Стандарты предусматривают основные общие для всех предприятий правила, методы и принципы ведения бухучета, а учетная политика конкретного предприятия описывает индивидуальные методики и правила, раскрывает деятельность предприятия, его особенности. В Казахстане действует метод начисления при определении суммы доходов и суммы затрат. Тем не менее, у каждого субъекта могут быть свои принципы признания доходов и затрат, свои статьи расходов: существуют отраслевые особенности, которые обрабатываются различными специальными документами.

Руководитель предприятия совместно с бухгалтером и другими специалистами, или предприниматель самостоятельно разрабатывают и принимают учетную политику. Услуги по составлению учетной политики могут оказать аудиторские и консалтинговые фирмы. Но никто, кроме руководителя и предпринимателя не знает всех технологических тонкостей данного предприятия. Начинается учетная политика с описания статуса компании, органов управления, данных регистрационных документов, видов деятельности. Затем расписываются:

а) форма и метод ведения бухгалтерского учета (МСФО, СБУ 23, КСБУ), способ учета (вручную на бумажных бланках и в учетных книгах или с помощью компьютера и программного обеспечения), принципы;

б) лицо, которое будет вести учет: предприниматель самостоятельно, наемный бухгалтер, бухгалтерская фирма;

в) режим налогообложения (общеустановленный, упрощенная декларация, или другой) ;

д) состав отчетности (финансовая, налоговая, статистическая), периодичность отчетности;

г) основная часть учетной политики раскрывает принципы признания доходов и расходов, методы, допускающие альтернативу в учете основных средств, товарно-материальных запасов, отраслевые особенности и специальные документы, положения по заработной плате наемных работников и так далее.

Учетная политика действует на протяжении всего существования предприятия, поэтому, разрабатывая ее, необходимо учесть мельчайшие детали, предусмотреть будущие планы (например, расширение бизнеса, появление новых видов деятельности) . Тем не менее, если возникают обоснованные причины, допускаются изменения и дополнения к учетной политике, которые могут быть вызваны также изменениями в законодательстве. Учетная политика имеет следующую структуру:

Таблица 1.

Структура учетной политики предприятия

Учетная политика может учитывать потребности предпринимателя в той или иной аналитической информации. Обеспечить себя информацией вы можете, путем разработки собственных специальных таблиц и отчетов для внутреннего пользования, позволяющих анализировать различные экономические показатели. Бухучет будет предоставлять информацию, для принятия управленческих решений, способствовать организации эффективного бизнеса, увеличению объема продаж и размера прибыли.

Чем подробнее составлена учетная политика, тем легче в будущем вести диалог с Налоговым комитетом, другими контролирующими органами, потому что, составляя учетную политику, обдумывается все по шагам, учитываете различные ситуации, возникающие в любом бизнесе.

1. 2 Формирование содержания учётной политики и её изменение

Порядок формирования учетной политики, цель и сфера деятельности, ее раскрытие определены в стандарте бухгалтерского учета №1 «Учетная политика и ее раскрытие», утвержденный национальной комиссией Республики Казахстан по бухгалтерскому учету.

В современной системе управления экономикой Республики Казахстан сложились два уровня формирования учетной политики: глобальный (общегосударственный) и локальный.

Учетную политику определяют: Департамент по методологии бухгалтерского учета и аудита Министерства финансов Республики Казахстан, Национальная комиссия Республики Казахстан по ценным бумагам, Национальное статистическое агентство, Министерство финансов, Налоговый комитет Министерства финансов, Министерство экономики, Национальный банк Республики Казахстан, Палата аудиторов Республики Казахстан, Отраслевые Министерства, акционерные компании и др. Эти органы, в пределах своей компетенции, издают различные положения, инструкции и другие нормативные документы, сочетание которых позволяет формировать учетную политику. Хозяйствующие субъекты формируют свою учетную политику, основываясь на национальных бухгалтерских стандартах, действующем законодательстве, затрагивающем вопросы учета, налогообложения и финансовой отчетности.

Учетная политика должна вырабатывать такие учетные решения, чтобы осуществлять как текущие, так и перспективные задачи бухгалтерского учета и налогообложения. Учетная политика предприятия выбирается и обосновывается экономическими, юридическими и бухгалтерскими службами предприятия и утверждается руководителем, она должна быть оформлена соответствующим организационно-распорядительным документом предприятия и утверждена приказом или распоряжением по предприятию. При этом утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля хозяйственных операций;

- другие решения, необходимые для организации бухгалтерского учета.

Организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания, о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся:

- способы амортизации основных средств, нематериальных и иных активов;

- способы оценки производственных запасов, товаров, незавершенного производства и готовой продукции;

- способы признания прибыли от продажи продукции, товаров, работ, услуг;

- другие существенные способы ведения бухгалтерского учета.

В случае публикации бухгалтерской отчетности не в полном объеме, информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственной относящейся к опубликованным материалам.

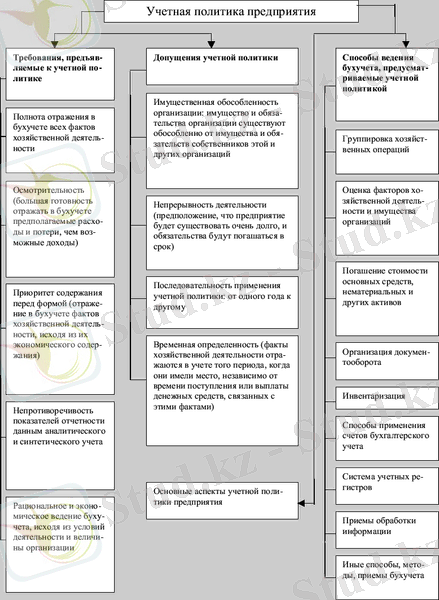

При формировании учетной политики предполагается, что:

- имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других предприятий (допущение имущественной обособленности предприятия) ;

- предприятие будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывной деятельности предприятия) ;

- выбранная предприятием учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики) ;

- факты хозяйственной деятельности предприятия относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности) .

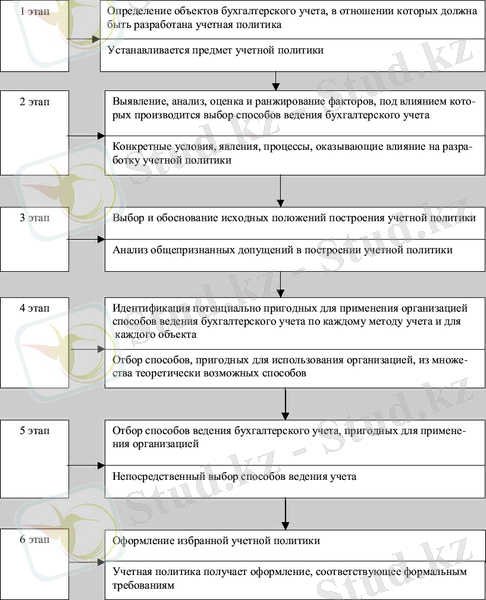

При формировании учетной политики следует соблюдать следующие этапы:

Таблица 2. Этапы формирования учетной политики

Учетная политика предприятия должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты) ;

- большую готовность к бухгалтерскому учету потерь (расходов) и Пассивов, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности) ;

- отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой) ;

- тождество данных аналитического учета оборотам и остаткам. По соответствующим счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости) ;

- рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности) .

Приведенные в положении условия и правила в основном соответствуют принципам бухгалтерского учета, принятым в мировой практике.

При формировании учетной политики предприятия по конкретному направлению (вопросу) ведения и организации бухгалтере' кого учета осуществляют выбор одного способа из нескольких, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета в Российской Федерации.

На основе действующих общих правил ведения бухгалтерского учета, нормативных документов предприятия, организации имеют право самостоятельно формировать следующие элементы учетной политики:

- Выбор используемых учетных регистров, последовательность записи в них (формы бухгалтерского учета) ;

- Составление рабочего плана счетов на основе типового Плана счетов;

- Выбор варианта синтетического учета производственных запасов и их оценки;

- Установление метода оценки потребленных производственных запасов, готовой продукции, незавершенного производства;

- Определение стоимостного предела отнесения предметов к основным средствам и к МБП;

- Установление порядка начисления износа по основным средствам;

- Установление порядка начисления износа по нематериальным активам;

- Установление способа начисления износа по МБП;

- Выбор способа (методики) группировки и списания затрат на производство;

- Установление способа учета выпуска продукции (работ, услуг) ; '

- Выбор метода учета затрат на производство и калькулирования себестоимости продукции;

- Выбор способа распределения косвенных расходов между отдельными объектами учета и калькулирования;

- Формирование резервов;

- Порядок списания затрат по ремонту;

- Выбор метода определения выручки от реализации;

- Порядок учета курсовых разниц;

- Варианты распределения и использования чистой прибыли.

- Учет финансовых результатов при выполнении долгосрочных договоров.

Учетная политика предприятия подлежит оформлению соответствующей организационно-распорядительной документацией (приказом, распоряжением и т. п. ) предприятия.

Способы ведения бухгалтерского учета, выбранные предприятием при формировании учетной политики, применяются с первого января года, следующего за годом издания соответствующего организационно-распорядительного документа. При этом они применяются всеми структурными подразделениями (включая выделенные на отдельный баланс) независимо от их места расположения.

Изменения в учетной политике предприятия могут иметь место в случаях: реорганизации предприятия (слияния, разделения, присоединения) ; смены собственников; изменений законодательства Российской Федерации или в системе нормативного регулирования бухгалтерского учета в Российской Федерации; разработки новых способов бухгалтерского учета.

Предприятие должно раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания применения которых пользователями бухгалтерской отчетности невозможна достоверная оценка имущественного и финансового состояния, денежного оборота или результатов деятельности предприятия.

1. 3 Раскрытие учётной политики

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике предприятия по конкретным вопросам бухгалтерского учета устанавливаются соответствующими Положениями по бухгалтерскому учёту.

Под раскрытием учётной политики , понимается придание ее гласности. В части раскрытия учётной политики распространяется на организации, публикующие свою бухгалтерскую отчётность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе. В соответствии с Федеральным Законом «О бухгалтерском учёте» обязаны публиковать годовую бухгалтерскую отчётность не позднее 1 июня года, следующего за отчётным.

Организация должна раскрывать избранные при формировании учётной политики способы ведения бухгалтерского учёта, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчётности.

Существенными признаются способы ведения бухгалтерского учёта, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчётности предприятия за отчётный год. К способам, подлежащим раскрытию в бухгалтерской отчётности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг. К существенным способам бухгалтерского учёта относятся методические вопросы учётной политики.

В случае публикации неполной бухгалтерской отчетности информация об учетной политике подлежит раскрытию как минимум в части, непосредственно относящейся к опубликованным материалам.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности предприятия за отчетный год.

Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике предприятия, если в последней не произошли изменения со времени составления предыдущей годовой бухгалтерской отчетности, раскрывающей учетную политику.

2 Учётная политика АО «Казахтелеком»

2. 1 Общие сведения о компании

АО «Казахтелеком» является национальным оператором связи Казахстана, а также является одной из самых динамично развивающихся телекоммуникационных компаний на постсоветском пространстве. Данная компания предоставляет широкий спектр информационно-коммуникационных услуг.

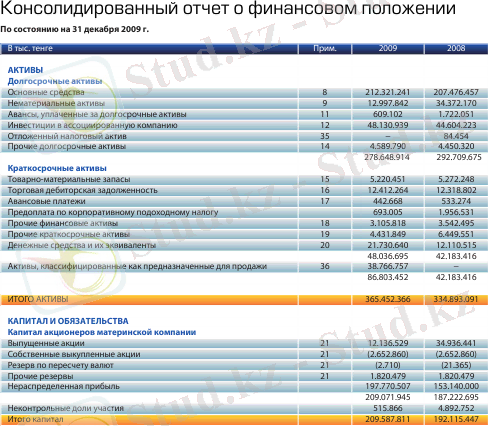

Для более внимательного ознакомления с компанией следует взглянуть на данную таблицу:

Таблица 3. Консолидированный отчет о финансовом состоянии

АО «Казахтелеком» является одной из крупнейших компаний в нашей стране. Она осуществляет предпринимательскую деятельность на территории Республики Казахстан по предоставлению услуг местной, междугородной, международной телефонной связи, передачи данных и телеграфной связи, подвижной радиотелефонной связи, услуг по трансляции телевизионных и звуковых программ на основании генеральной лицензии, выданной Агентством Республики Казахстан по информатизации и связи АБА №1 от 28 мая 2004 года.

Как видно из таблицы, финансовое положение АО «Казахтелеком» достаточно устойчивое и имеет уверенный рост по сравнению с предыдущим годом.

Таблица 4. Консолидированный отчет об изменениях в капитале

Анализ финансовой отчетности АО «Казахтелеком» свидетельствует о том, что данная компания имеет большой потенциал дальнейшего развития.

При анализе были обнаружены следующие позитивные факторы.

Во-первых, компания имеет достаточно большой объем капитала, вложенный в основные средства, что является главной базой для дальнейшего роста и развития.

Во-вторых, данная компания имеет невысокий уровень финансового левериджа, что делает ее более независимой и самостоятельной в процессе принятия корпоративных решений.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда