Организация и совершенствование первичного учета на примере ТОО Огона

Караганда 2008Выполнила студентка

гр. УА-43

Горевич Н. В.

Научный руководитель

Фурманова М. А.

Содержание

Введение

1. Теоретические основы первичного учета и документирования хозяйственных операций

1. 1 Стадии учетного цикла, место и роль первичного учета в системе бухгалтерского учета

1. 2 Сущность документации как метода бухгалтерского учета, понятие документооборота, его значение и организации

1. 3 Первичные документы, их классификация и требования к их оформлению и движению

2. Организация первичного учета на предприятии ТОО "Огона"

2. 1 Характеристика предприятия и учетная политика в области документооборота

2. 2 Организация первичного учета кассовых операций

2. 3 Организация первичного учета труда и заработной платы

2. 4 Организация первичного учета долгосрочных и краткосрочных активов предприятия

3. Пути совершенствования первичного учета на предприятии ТОО "Огона"

3. 1 Разработка рекомендаций по совершенствованию учета первичной документации на предприятии

3. 2 Автоматизация первичного учета

Заключение

Список использованных источников

ПРИЛОЖЕНИЕ Б

Введение

В своем Послании народу Казахстана "Рост благосостояния граждан Казахстана - главная цель государственной политики" от 6 февраля 2008 года Президент Республики Казахстан Н. А. Назарбаев отметил: "В настоящее время важнейшей задачей, стоящей перед казахстанским обществом, является повышение конкурентоспособности нашей экономики. Для этого мы должны обеспечить развитие не сырьевых отраслей и поддерживать казахстанские предприятия, ориентированные на производство конкурентоспособной продукции. Мы должны развивать собственный научный потенциал и учиться у ведущих зарубежных специалистов. Необходимо внедрять новые совместные технологии и обеспечить надежную защиту интеллектуальной собственности". Решение именно этих задач, поставленных главой государства, позволят Казахстану выйти на международные рынки и занять там свою нишу [1] .

На путь формирования встали все отрасли экономики с целью проведения отечественной системы бухгалтерского учета и финансовой отчетности в соответствие с международными стандартами. В последние годы в нашей стране была проведена большая работа по реформированию бухгалтерского учета и финансовой отчетности.

Актуальность темы дипломной работы обусловлена тем, что деятельность компаний должна быть прозрачна, поэтому повышаются требования к системе, поставляющей оперативную и достоверную информацию для принятия решений. Однако на многих крупных промышленных предприятиях потребности руководства в такой информации не удовлетворяются, что негативно сказывается на общей эффективности управления. В этой связи вопросы организации действующих на предприятии систем первичного, а далее управленческого и финансового учета, становятся более чем актуальными.

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности. Своевременность, качество и достоверность этой информации достигаются высоким уровнем подготовленности и профессионализма бухгалтера.

В существующей системе учета имеются три основных компонента. Это, во-первых, статистика, использующая особые методы сбора и обработки информации (группировки, динамические ряды, индексы и пр. ) . Во-вторых, оперативный учет, который осуществляют внутри и в пределах предприятия. Необходимость его заключается в том, чтобы обеспечить непосрсдственное наблюдение за отдельными процессами, операциями в момент их совершения для оперативности в управлении. Основным видом учета на предприятии является бухгалтерский учет, обеспечивающий акционеров, участников, администрацию и других пользователей информацией о результатах финансово-хозяйственной деятельности организации и ее структурных подразделений, т. е. является информационным обеспечением управленческих решений.

Для сбора, регистрации и обработки данных в бухгалтерском учете используют следующие приемы: первичное документальное оформление и отражение, инвентаризация, денежная оценка, калькуляция, группировка, двойная запись, составление баланса. Система бухгалтерского учета предполагает обязателыюе документирование всех финансово-хозяйствснных операций. Любая запись в бухгалтерских документах или, как их называют, учетных регистрах требует наличия документа, подтверждающего факт совершения операций. Это накладные, платежные поручения, счета, акты и т. п., которые называются первичными документами. Все первичные документы, как правило, составляются в момент совершения операции. Комплекс информационно-логических операций с документами, сопровождающими любые материальные и финансовые потоки и их элементы от входа до выхода производственно-хозяйственных объектов предприятия и компании в целом, называется первичным учетом.

Эффективная организация системы первичного учета становится в настоящее время насущной проблемой, требующей если не немедленного, то достаточно оперативного решения. Связано это с тем, что сегодня значительная часть казахстанских предприятий, переживших все экономические и политические кризисы и катаклизмы последнего десятилетия и, тем не менее "оставшихся на плаву", перешли к качественно новому этапу своего развития. Накоплен определенный опыт функционирования организаций в условиях рыночной экономики, при этом коренным образом изменился подход к ведению бизнеса.

Цель дипломной работы - проанализировать и оценить эффективность функционирования системы организации первичного учета на материалах действующего предприятия.

В соответствии с поставленной целью были сформулированы основные задачи дипломной работы:

- исследовать теоретические основы первичного учета и документирования хозяйственных операций;

- изучить организацию первичного учета на предприятии ТОО "Огона";

- разработать рекомендации по совершенствованию первичного учета на предприятии.

Предметом исследования является первичный учет производственно-хозяйственной деятельности предприятия.

Объектом исследования послужила бухгалтерская документация предприятия ТОО "Огона". Основным видом деятельности анализируемого предприятия является оптово-розничная торговля широким ассортиментом товаров, а также строительно-монтажные работы.

Теоретической и методологической основой послужили законодательные и нормативные документы Президента и Правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов, статистические материалы, материалы периодической печати.

1. Теоретические основы первичного учета и документирования хозяйственных операций 1. 1 Стадии учетного цикла, место и роль первичного учета в системе бухгалтерского учета

Целью предпринимательской деятельности является обеспечение общественных потребностей и извлечение дохода. В производственном предприятии данная цель реализуется в производственно-хозяйственном процессе. Производственно-хозяйственная деятельность предприятия складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, выпуска готовой продукции, реализации её потребителям, выплате заработной платы, и т. д. Совершаемые хозяйственные операции отличаются друг от друга по содержанию, продолжительности совершения, техническим средствам, используемым при их выполнении, и по целому ряду других признаков. Однако все они взаимосвязаны и представляют собой составные элементы единого хозяйственного процесса.

Задачей бухгалтерской службы предприятия является обеспечение формирования полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности субъекта, необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, государственными органами, банками и иными заинтересованными лицами.

При организации бухгалтерского учета на предприятии следует определиться с учетной политикой.

Учетная политика представляет собой совокупность способов для ведения учета и раскрытия финансовой отчетности в соответствии с их принципами и основами.

Для формирования учетной политики в организации создается комиссия из числа бухгалтеров, финансистов, юристов и других работников компетентных служб. Комиссия призвана сформировать политику в части выбора наиболее приемлемых способов ведения бухгалтсрского учета и исходных положений. Сформированная учетная политика утверждается внутренним документом - приказом или распоряжением, а затем в соответствии с избранной учетной политикой разрабатываются должностные инструкции, положения, схемы документооборота.

При ведении бухгалтерского учета субъектом должны быть обеспечены:

- неизменность принятой учетной политики в отражении отдельных хозяйственных операций и оценки активов и обязательств в течение отчетного периода;

- полнота отражения в учете всех осуществленных за отчетный период хозяйственных операций и результатов инвентаризации имущества и финансовых обязательств;

- правильность отнесения доходов и расходов к отчетным периодам;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на начало каждого месяца.

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете, который в свою очередь, состоит из различных видов работ, подразделяющихся на операции, основанные на методических и технических приемах.

Документирование выполняет важную функциональную роль в системе экономической информации. Методологически и организационно оно является неотъемлемым элементом всей системы бухгалтерского учета и выступает начальным этапом учетного процесса, что обуславливает его органическое единство с учетными регистрами и финансовой отчетностью на завершающем этапе учетного процесса.

В учетном процессе следует различать четыре стадии. На первой - регистрируют и измеряют учетные данные; на второй - систематизируют их и обобщают в учетных документах; на третьей - объединяют сведения воедино для подготовки отчетности; на четвертой стадии обобщают и анализируют данные.

Исходный объект организации процесса учета - учетная номенклатура (от латинского "nomenklatura" - совокупность или перечень названий терминов, употребляющихся в какой-либо отрасли науки) . В бухгалтерском учете под учетной номенклатурой понимают состав названий хозяйственных фактов (явлений и процессов) - это характеристики состояния объектов учета (активы, имущество по форме функционирования), пассивы (обязательства и капитал), хозяйственные процессы, а также результаты деятельности, которые должны быть отражены в системе учета.

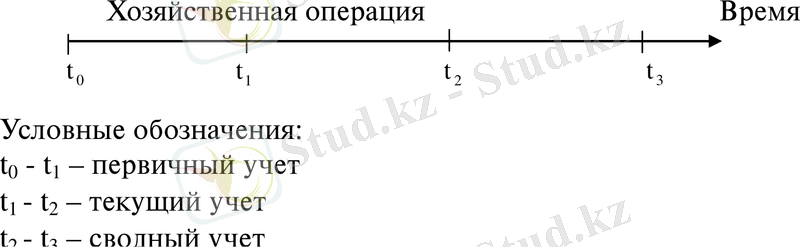

В учетной науке издавна существуют чисто теоретические основы и технологические приемы учета. Исходя из теории главы венецианской школы учета Фабио Беста (1845 - 1923 гг. ) можно провести разграничение учета по времени его проведения (Рисунок 1) .

Рисунок 1 - Учетный процесс во времени

Состав объектов учета в каждом периоде учетного процесса определяется содержанием хозяйственной деятельности конкретного субъекта и объектами информации. Важную роль в организации учета играет однотипность многих бухгалтерских процедур.

К совокупности правил и технических приемов бухгалтерского учета, при помощи которых обеспечивается взаимодействие основных элементов учетной системы, можно отнести: первичное наблюдение; стоимостное измерение; текущую группировку; итоговое обобщение.

В практике хозяйствования перечисленные приемы реализуются по-разному.

Первоначальная стадия (этап) учетного процесса, на которой производятся наблюдение, измерение и фиксация результатов в носителе учетной информации, называется первичным учетом (рисунок 1) . В общем виде он представляет собой повторяющийся во времени организованный процесс сбора, регистрации, накапливания и хранения информации; в условиях автоматизации - ее передачу в компьютерные носители и первоначальную обработку.

Первичный учет являет собой полноценную составляющую бухгалтерского и управленческого учета. В теории бухгалтерского учета традиционно первичный учет представлен как начальная стадия учетного процесса, которая включает в себя "документирование операций . . . (т. е. наблюдение, измерение и запись операций в документах), представление, обработку и движение первичных документов до сдачи их в архив" [2, с. 26] . С другой стороны, многие специалисты определяют первичный учет как самостоятельную систему, которая требует надлежащей организации и имеет свои законы, особенности и связи - внутренние и внешние. В качестве примера можно привести определение первичного учета, а именно: "первичный учет представляет собой единую, повторяющуюся во времени, организованную систему сбора, измерения, регистрации, накапливания информации, а в условиях автоматизированных систем управления - её передачи и первоначальной обработки" [3, с. 12]

Не вызывает сомнения тот факт, что первичный учет действительно является "первичной стадией" бухгалтерского учета. Однако, кроме того, первичный учет - это основа управленческого учета, база для текущего экономического анализа, предмет внутреннего и внешнего контроля. В частности, в книге Кирьяновой З. В "Методологические и организационные основы первичного учета" говорится о том, что система первичного учета служит "основой организации всей системы бухгалтерского учета и используется как информационная база для оперативного экономического анализа деятельности предприятия". [3, с. 10]

Первичный учет представляет собой комплекс информационно-логических операций с документами, сопровождающими любые материальные и финансовые потоки и их элементы от входа до выхода производственно-хозяйственных объектов предприятия и компании в целом. Такими документами являются накладные и акты (приемные, отгрузочные, на внутренние перемещения), анализные карточки, удостоверения о качестве и сертификаты, платежные документы (требования, поручения, ордеры, чеки, векселя) и др.

Таким образом, первичные документы являются носителями информации обо всех производственно-хозяйственных объектах и субъектах и их взаимодействиях и позволяют комплексно оценивать все управляющие факторы: количественные, качественные, финансовые.

Основной целью системы первичного учета следует считать обеспечение такой организации взаимодействия всех элементов системы первичного учета, при которой в любой момент времени на соответствующем участке функционирования системы пользователи имели возможность оперативного получения достоверной первичной информации о состоянии и движении всех активов и обязательств предприятия, как за прошедшие, так и за текущий периоды.

Объекты учета в целом можно объединить в две группы:

- объекты, обеспечивающие ведение хозяйственной деятельности;

- объекты, составляющие хозяйственную деятельность.

Первичный учет как часть учетного процесса предопределяет те или иные объекты организации и элементы работ, совокупность которых характеризует его как организационное целое. Информация первичного учета - основа для формирования банка данных в системе экономических показателей деятельности организации. Именно из первичных документов (носителей учетных данных) все хозяйственные операции подлежат переносу (записи, регистрации) и накоплению в учетных регистрах.

Интеграция различных видов учета предусматривает создание единого первичного учета для комплексного использования во всех ее подсистемах.

Сегодня, несмотря на попытки разработать и внедрить типовые формы первичных документов (Приказ Министра финансов Республики Казахстан от 21. 06. 2007г. № 216 "Об утверждении форм первичных учетных документов"), первичный учет остается недостаточно упорядоченным, трудоемким и плохо организованным, а это сдерживает развитие интегрированных систем обработки информации. Следовательно, задача первичного учета заключается не только в сборе, измерении и обработке информации, но и в обеспечении обратной связи при подготовке и принятии решений. Повышение уровня автоматизации и широкое использование различных видов вычислительной техники на всех стадиях учетного процесса выдвигают возможность отказа от первичных документов в виде бумажных носителей. Из общего порядка исключение могут составлять лишь операции, непосредственно связанные с денежными расчетами. Данное обстоятельство актуализирует проблему, поэтому применяемые первичные документы должны носить унифицированный характер.

Стоимостное измерение фактов хозяйственных операций присуще только оценке и калькуляции, которые характерны для следующей стадии учетного процесса. Все свершившиеся хозяйственные события оцениваются через денежный измеритель как всеобщий эквивалент, затем выбирается стратегия поведения субъекта на будущее. Перенос данных из учетных регистров в отчетные формы - завершающая стадия учетного процесса.

Главная задача, стоящая перед организацией движения массивов носителей учетной информации, - оптимизация каналов передачи. Факт совершения хозяйственных операций фиксируется в первичных документах. Поэтому именно они должны содержать достоверные сведения и оформляться в момент совершения операции. Эти обстоятельства важны в связи с тем, что бухгалтер, не имеющий достаточной базовой подготовки и/или практического опыта, не обращает должного внимания на полное оформление первичного документа. В результате к субъекту хозяйствования предъявляются финансовые санкции, поскольку указанные нарушения в большинстве своем способствуют сокрытию или занижению дохода, а, следовательно, и налогооблагаемой базы.

Первичный учет выполняет не только начальную стадию восприятия, измерения и регистрации явлений хозяйственной жизни, но и несет в себе контрольные функции, необходимые для выявления тех или иных отклонений.

Более половины затрачиваемого на организацию учетного процесса времени уходит на текущий учет - составную неотъемлемую его часть. Формирование учетной номенклатуры на данном этапе - самый сложный организационный вопрос, так как происходит преобразование сообщений (т. е. фактов) в условные знаки - шифры, коды. Для текущего учета характерны разработка рабочего плана счетов и отбор хозяйственных операций, содержанием которых является движение средств, смена одной формы имущества другой.

Каждый вид операции можно сгруппировать по различным классификационным признакам, их наличию и движению. Основные носители учетной информации в процессе текущего этапа - учетные регистры (счетные таблицы определенной формы) и документы расчетного характера. Кроме них, составляются разного рода бухгалтерские справки, носящие сугубо индивидуальный характер (исправление ошибок, отражение результатов инвентаризации и др. ) . Запись всех хозяйственных операций из первичных документов в учетные регистры осуществляется в заранее определенном порядке, независимо от избранной формы учета. Здесь многое зависит от способа ведения записи, степени детализации или укрепления объекта учета, применения технических средств и т. д. Условно количество операций объединяется в четыре вида:

1) продвижение первичных документов (прием, передача) ;

2) арифметические действия (подсчет, расчет) ;

3) группировка;

4) перегруппировка.

В свою очередь данные виды могут включать в себя дополнительные операции, количество которых зависит от способа обработки информации (вручную, автоматизированного), принципов разделения труда и других причин.

Рациональная организация учета на данном этапе предполагает установление максимально коротких отрезков времени на обработку документов по каждой операции, каждому исполнителю и их своевременную передачу по месту требования.

Заключительный этап учетного процесса - сводный учет. Он представляет собой процесс формирования определенных показателей. Информации сводного (итогового) обобщения характеризуют состояние и результаты деятельности хозяйствующего субъекта. Отличительной особенностью учетных номенклатур данного учета является то, что по содержанию их можно разделить на два вида:

- обязательные (внешние), регламентируемые соответствующими инструкциями системы отчетности;

- необязательные (внутренние), разработанные самими субъектами.

Важный аспект организации движения учетной информации на этом этапе - установление заранее продуманной системы взаимосвязи бухгалтерии с другими подразделениями. При этом избранные способы ведения учета должны отвечать общепризнанным нормам и правилам.

Из многообразия способов ведения учета субъект вправе сам выбрать те, которые в полной мере обеспечивают учетный процесс и в результате использования которых формируется полная и достоверная бухгалтерская информация.

При ведении бухгалтерского учета предприятие должно обеспечить:

- соблюдение в течение отчетного года принятого правила отражения хозяйственных операций и оценки имущества;

- фиксирование изменений, планируемых на следующий год, в пояснительной записке, прилагаемой к годовой бухгалтерской отчетности за отчетный год;

- полноту отражения в учете за отчетный период всех хозяйственных операций, осуществленных за это время, и результатов инвентаризации имущества и обязательств;

- правильность отнесения доходов и расходов к отчетным периодам; разграничение в учете текущих затрат на производство, инвестиции и другие цели;

- тождество информации аналитического учета данным об оборотах и остатках по синтетическим счетам на первое число каждого месяца.

Для правильности отражения хозяйственных операций и подведения итогов деятельности субъекта следует выполнить определенные учетные процедуры (Рисунок 2) .

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда