Организация и развитие имущественного страхования в Республике Казахстан на примере АО Golden Glass

СОДЕРЖАНИЕ

Введение

1 Специальный раздел

1. 1 Организационная структура страховой компании

1. 2 Страхование имущества в Республике Казахстан

1. 3 Реклама и маркетинг в страховой компании

1. 4 Организация работы с клиентами

Проведение презентаций

2 Экономический раздел

Расчет страховой премии по страхованию имущества

3 Охрана труда и техника безопасности

Расследование несчастных случаев

4 Графический раздел

Страховой полис

Заключение

Приложения

Список использованной литературы

Введение

Актуальность данной темы. Развитие страхового бизнеса является важным элементом успешного перехода от центра-лизовано планируемой экономики к экономике рыночного типа.

Для Казахстана, где сложилась повышенная степень уязви-мости производственной сферы воздействию стихии и технологичес-ких катастроф, а неуверенность в своем будущем характерна для большинства населения республики, потенциальная роль страхова-ния имущества особенно велика.

Переход к рыночным отношениям оказал серьезное влияние на систему страхования в Республике Казахстан, вызвав ряд важ-ных структурных изменений. Осуществлен переход от государствен-ной монополии на страховые операции к страховому рынку. В нас-тоящее время активно идет процесс формирования новых страховых компаний, стремящихся строить свою работу с учетом реально су-ществующих страховых интересов у всех хозяйствующих субъектов.

Современное состояние рынка требует дальнейшего развития и модернизации страхового дела все большей его адаптации к ми-ровым принципам организации страховых отношений. Это касается, прежде всего, несовершенства законодательной и информационной базы, методологических разработок в сфере страхования, а также форм страховой защиты, адекватных требованиям рыночной экономики.

В этой связи особую актуальность приобретает теоретичес-кое обоснование методологических основ организации страхования при становлении рынка, выявление тенденций и особенностей в развитии национального страхового рынка, исследование финансо-вых отношений и разработка практических рекомендаций их совер-шенствования в сфере страхования. Возрастающая значимость этих проблем, недостаточное их изучение в отечественной литературе обусловила выбор темы дипломной работы, определила основную цель работы и круг рассматриваемых в ней вопросов.

Также актуальность данной темы заключается в том, что страховой рынок в РК развит слабо, и для его развития необходимо использовать опыт развитых стран, а также транснациональных компаний. Некоторое восстановление реального спроса на страхование в РК с 1999 по 2005 г. г., как представляется, только увеличит интерес к новым способам завоевания и удержания рынка. Такое развитие событий стимулирует качественный прогресс страхования в РК. Как нам кажется, будет происходить сужение фронта внедрения маркетинга, что объективно обусловлено, прежде всего, снижением общей численности страховых компаний в Республике Казахстан, а, с другой стороны, объективная потребность в нем достаточно ограничена. Страховой маркетинг лучше всего работает на массовых рынках, которые еще недостаточно развиты в РК. Поэтому в полномасштабном внедрении страхового маркетинга в обозримой перспективе будут заинтересованы не более 20-30 казахстанских и зарубежных компаний. Тем не менее, потребность в новых маркетинговых подходах к совершенствованию работы страховщика в будущем будет только расти, что только лучшим образом скажется на конкурентоспособности казахстанских страховых компании перед вступлением в ВТО.

Для достижения поставленной цели в данной рабо-те предпринята попытка решения следующих задач:

- исследование с новых позиций, обусловленных переходом к рынку сущности и функции страхования, его значения в общест-венном производстве и определение признаков, отличающих страхо-вание от других экономических категорий;

- рассмотрение содержания страхового рынка и характерис-тика его участников;

- анализ состояния современного, страхового рынка респуб-лики и выявление основных особенностей и тенденций развития сектора имущественного страхования;

- характеристика состояния перестраховочного рынка в республике и выработка предложений по оптимизации организации перестраховочной защиты;

При выполнении дипломного проекта были использованы казахстанские, российские и зарубежные исследования в сфере страхового рынка. Основными из них являются работы Б. Ю. Сербиновского, Т. А. Федоровой, Ю. Б. Фогельсона, В. В. Шахова, И. Э. Шинкаренко, M. Badoc. Также использовались законодательные акты и официальные материалы, публикации периодической печати, отчеты Агентства Республики Казахстан по статистике и Национального Банка Республики Казахстан и Агентства по финансовому надзору.

Объектом исследования дипломной работы является исследование страхового рынка Республики Казахстан, в том числе сектора страхования имущества

Предметом исследования данной дипломной работы является основные характеристики, особенности и перспективы развития рынка имущественного страхования на современном этапе в Республике Казахстан.

Целью дипломной работы является разностороннее рассмотрение страхования имущества, его значение в жизни общества, изучение перспектив развития сектора страхования имущества в Республике Казахстан.

1 Специальный раздел

1. 1 Организационная структура страховой компании

Компания «Golden Glass» была образована 1991 году. Уставный капитал компании на 17 августа 1998 года, как и на 1 января 2006года составлял 80 000 000 тенге.

Компания предоставляет страховые услуги на основании лицензий нового образца, выданных Национальным Банком Республики Казахстан 15 мая 2002 года по 16 классам добровольного и 5 классам обязательного страхования, т. е. по всем без исключения классам, предусмотренным Законом Республики Казахстан «О страховой деятельности».

По данным Департамента банковского и страхового надзора Национального Банка Республики Казахстан, за период 12 месяцев 2005 года общая сумма собранных на страховом рынке Республики Казахстан страховых премий составила $ 88, 3 млн., при этом доля АО «Golden Glass» на страховом рынке составляет почти 22, 7%. Указанные данные свидетельствуют о высокой роли компании на страховом рынке Казахстана. Однако, учитывая то, что в основном АО «Golden Glass» принимает на страхование крупные риски нефтегазового сектора, основная доля ответственности передается на перестрахование. Так, по итогам 12 месяцев в перестрахование было передано более 80% от общей суммы поступивших платежей.

Учитывая высокий удельный вес АО «Golden Glass» на рынке страховых услуг Казахстана, можно с уверенностью констатировать, что тенденции развития АО «Golden Glass» будут тесно связаны с развитием и совершенствованием страхового рынка Республики Казахстан.

Республика Казахстан - потенциально огромный рынок страховых услуг. Экономическое пространство Казахстана пока охвачено страхованием в незначительной степени. Соотношение между размером страховой премии и валовым внутренним продуктом в развитых странах обычно колеблется от 8% до 10%, у нас этот показатель составляет около 0, 4% - т. е. более, чем в 10 раз ниже. Если же говорить о расходах граждан на страхование, то австралийцы, к примеру, тратят на страхование около 10% своих доходов, американцы - более 15%. Средний размер страховой премии на душу населения в нашей Республике составляет не более 5 долл., по сравнению с 2 тыс. долл. в США, 2, 5 тыс. долл. в Японии, 3 тыс. долл. в Швейцарии. Увеличение удельного веса страховых услуг в ВВП в будущем несомненно примет тенденцию роста, следовательно в перспективе возрастет роль страховых организаций как институциональных инвесторов и финансовых посредников в финансовом секторе экономики Казахстана.

АО «Golden Glass» имеет большую филиальную сеть по территории Республики Казахстан, состоящую из 15-ти крупных филиалов.

Общая сумма активов АО «Golden Glass» (за минусом доли перестрахования в страховых резервах) составляет $3, 9 млн., при этом активы филиалов составляют 53% от указанной величины. Общая сумма высоколиквидных активов АО «Golden Glass» (денежных средств на счетах до востребования, депозитов в банках второго уровня, ценных бумаг) составляет 2, 5 млн. долларов США, за период 2003 года размер высоколиквидных активов вырос на 41% (или на $740 тыс. ) . При этом, 65% от указанной суммы прироста высоколиквидных активов - заслуга филиальной сети АО «Golden Glass».

Значительные страховые резервы один из основных показателей стабильности и финансовой устойчивости страховой компании и источник выплат по всем страховым случаям.

Структура Акционерного Общества страховой компании «Golden Glass» приведена в приложений №1.

Страховые резервы АО СК «Golden Glass» приведены в таблице 1.

Таблица 1.

Страховые резервы АО СК «Golden Glass»*

тыс. тенге

* составлен на основании финансовой отчетности АО СК «Golden Glass»

С момента образования компании постоянно наращивается уставный капитал, который на 01. 10. 2005 составил: 540 010 тыс. тенге.

Обороты компании ежегодно увеличиваются. По объему поступления страховых премий АО «Golden Glass» по итогам 2002-2005 гг. является ведущей компанией среди всех существующих страховых компаний Республики Казахстан.

Страховой портфель АО СК «Golden Glass»:

Обязательства по предъявленным страховым претензиям компания осуществила в полном объеме. Статистика по страховым выплатам выглядит следующим образом:

Страховые выплаты АО СК «Golden Glass»:

Тенге

Рисунок 3.

По итогам деятельности за 2005 год финансовые показатели АО «Компания по иностранному страхованию «Golden Glass» свидетельствуют о стабильном и динамичном развитии компании.

В 2005 году компания «Golden Glass» продолжала развивать существующие виды страхования и расширять сферу услуг за счет внедрения новых продуктов страхования. Наибольший рост поступлений страховых премий в отчетном периоде наблюдался по страхованию имущества и ответственности.

Страховые резервы компании формируются в соответствии с "Положением о порядке формирования технических резервов", утвержденным Департаментом страхового надзора, и включают в себя:

- резерв по страхованию жизни

- резерв незаработанной премии

- резерв заявленных, но неурегулированных убытков

- резерв произошедших, но незаявленных убытков

- резерв предупредительных мероприятий

Величина страховых резервов определяется путем оценки в денежной форме финансовых обязательств по предстоящим выплатам по договорам страхования.

Инвестиционной политика компании «Golden Glass» осуществляется в соответствии с принципами ликвидности, возвратности и диверсификации активов, позволяющих эффективно нести полную ответственность перед клиентами за доверенные компании денежные средства. Компания не принимает участие в финансово-рискованных операциях, являющихся источником нестабильности, а надежно работает на фондовом рынке с государственными ценными бумагами, векселями и депозитами ведущих банков РК и не снижает своей активности на рынке корпоративных ценных бумаг.

1. 2 Страхование имущества в Республике Казахстан

АО СК «Golden Glass» было создано с целью предоставления широкого спектра страховых услуг. Компания предоставляет решения в области страхования имущества для казахстанских и иностранных компаний, осуществляющих свою деятельность в Республике Казахстан.

Условия страхования Страховой компании АО СК «Golden Glass» страхование позволит получить выплату в случае:

- Пожара или взрыва;

- Посадки на мель, выброса на берег, затопления или опрокидывания судна;

- Крушения воздушного судна, опрокидывания или схода с рельсов наземного транспортного средства;

- Столкновения транспортного средства с любым внешним предметом;

- Стихийного бедствия;

- Повреждения водой;

- Пропажи груза без вести;

- Противоправных действий третьих лиц;

- Других причин.

Дополнительно можно застраховать:

- Повреждения при погрузке и разгрузке;

- Недостачу при ненарушенных пломбах;

- Упущенную выгоду.

Величина страхового тарифа устанавливается, в зависимости от особенностей предстоящей перевозки: вида грузов, маршрута перевозки, наличия перегрузок, стоимости груза, вида упаковки, объема перевозок, сопровождения, наличия экспедиторской компании и др. факторов.

АО СК «Golden Glass» предлагает следующие тарифные ставки по страхованию грузов при индивидуальном подходе к каждому клиенту (таблица 7) :

Таблица 7.

Тарифные ставки по страхованию грузов*

* Составлен по данным отчетности Агентства по финансовому надзору

В зависимости от условий страхования применяется условная или безусловная франшиза, в процентном соотношении к страховой сумме или в фиксированном размере (Минимальная сумма франшизы - 50 USD) .

АО СК «Golden Glass» заключает договора, как на конкретную перевозку, так и генеральные договора, предполагающие страхование всех или некоторых грузов, получаемых и отправляемых в течение определенного периода.

Принцип Компании - защита материальных интересов компаний в Казахстане через формирование и развитие культуры страхования имущества, внедрение высоких технологий перестрахования и полного сервиса для корпоративных клиентов

Стратегия развития компании - стратегия роста с целью увеличения инвестиционной привлекательности для потенциальных акционеров.

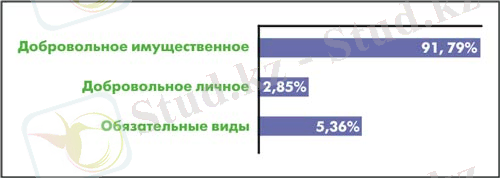

Для определения стратегии необходимо провести анализ страхового рынка. Страховой рынок Республики демонстрирует устойчивые тенденции роста. Совокупный объем страховых премий, собранных за 10 месяцев 2005 г. составляет 24, 1 млрд. тг. что на 29, 8% больше объема, полученного за аналогичный период прошлого года. Примечательно, что данный показатель превышает объем страховых премий, собранных за весь 2004 г. (22, 6 млрд. тг. ) . Средняя сумма страховой премии на душу населения в 2005 г. составляет порядка 2002 тг. Доля имущественного страхования составляет 81% в общем объеме собранных страховых премий, личного страхования - 9%, обязательного страхования - 10%. Примечательно, что в 2000 г. этот показатель составлял 402 тг., в 2002 - 541 г., в 2003 г. - 956 г., в 2004 г. - 1561 тг.

Общий объем страховых выплат составил 3. 3 млрд. тг., что на 80% больше по сравнению с тем же периодом 2004 г. Из них на долю обязательных видов страхования приходится 38. 9%, личного страхования 36. 6% и имущественного страхования 8%. Средняя сумма страховой выплаты на душу населения в 2005 г. составляет порядка 230 тг. Для сравнения, этот показатель в 2002 г. составлял 75 тг., в 2003 г. - 151 тг. и в 2004 - 126 тг.

Уже можно говорить о начале становления страхового рынка как отрасли экономики. Если в прошлые годы прирост рынка колебался от 40% до 70%, то в 2005 г. прирост составит порядка 30%. Прогнозируемый прирост рынка в будущем составляет примерно 25-30%. В будущем больших флуктуаций роста рынка не ожидается в виду того, что рынок страхования имущества в Республике уже прошел стадию бурного развития и теперь входит в стадию стабильного роста. Следует также отметить повышение интереса страхователей к индустрии страхования, наблюдаются стремление потенциальных клиентов к анализу страхового рынка и выбору оптимальных условий страхования имущества. В связи с этим можно предполагать не столько количественный, сколько качественный рост национального страхового рынка. Игроки будут стремиться к разработке новых, наиболее привлекательных для страхователей продуктов, учитывая возрастающий уровень страховой культуры населения. На страховом рынке Казахстана можно выделить несколько групп страховых организаций. К первой относятся 5 лидирующих по сбору страховых премий компаний, доля которых составляет 63. 4%. Следующие 10 компаний занимают долю в 27. 4%.

На долю оставшихся компаний приходится 9. 2%. Ниже приведен анализ конкурентной среды.

В первой тройке наблюдаются значительные интервалы между игроками. В частности, неудовлетворительные показатели имеет БТА. Это связано с тем, что в начале 2005 г. была проведена реструктуризация продающего подразделения этой компании. Общий объем премий собранных БТА едва превысит тот же показатель 2004 года, доля компании снизится на 4%.

НСК соберет меньше премий по сравнению с 2004 г. Доля НСК сократится на 7. 6%.

Golden Glass напротив усилит свои позиции на рынке за счет большой базы корпоративных клиентов сырьевого сектора и увеличит свою долю до 20%.

Место AIG в первой пятерке займет СК Евразия с долей рынка 8. 7%. AIG 6. 7% долей рынка переместится на 6 место.

Из числа первых 15 компаний уйдут Атланта Полис, К-Аско, ЦАСО и Терра. Их места займут KBS Garant (7), Amanat Insurance (10), АМСГ (13) и Премьер Страхование (15)

Тенденции страхового рынка: ярко выраженной тенденцией на рынке страхования в РК является участие крупнейших казахстанских банков (путем создания аффилированных страховых компаний), которые стремятся расширить свое присутствие в небанковских сегментах рынка. Примерами служат: ОАО СК «БТА» (осн. акционер АО «БТА») ; ОАО «НСК» (дочерняя компания Банка ЦентрКредит) ; ОАО «Казкоммерц полис» (ККБ), входящие в пятерку лидеров рынка страхования, АТФ Полис (АТФБ) ; Валют Транзит Полис (Валют Транзит Банк) ; Альянс Полис (Альянс Банк) и т. д.

Перспективы страхового рынка: в целом, ситуация на рынке достаточно благоприятна для инвестиций. Рынок показывает ежегодный прирост (средний прирост рынка за последние 5 лет на уровне 40. 2%) . Проводится активная политика государства. В частности создано отдельное агентство по надзору за страховой деятельностью в Республике. Принят закон об обязательном страховании гражданско-правовой ответственности владельцев автотранспортных средств.

Наиболее привлекательными направлением развития корпоративного рынка страхования являются такие виды как страхование финансовых рисков, хеджирование и т. д.

Объем рынка в 2006 году: Прирост рынка в 2006г. прогнозируется на уровне 33% и составит 39. 6 млрд. тг.

Динамичное развитие Компании в области продаж и персонала позволяет прогнозировать хороший рост Компании в 2006г.

Основная нагрузка в 2005 г. ложится на Алматы - порядка 63% от общего объема поступлений по системе. Это обусловлено тем, что в 2005 г. основной упор был сделан на развитие Алматы, нежели регионов. На конец 2005 г. практически во всех экономически развитых регионах был сформирован Sales Force. С начала 2007г. планируется активная пенетрация на региональный корпоративный страховой рынок при поддержке маркетинговой активности. Это необходимо для удержания позиции в десятке лидеров страхового рынка Республики. В портфеле продуктов компании будут содержаться основные базовые предложения по всем видам страхования. Основной сегмент рынка - юридические лица: предприятия основных отраслей промышленности, с/х, строительства и т. д. К концу 2006 года компания должна позиционироваться как универсальная компания для корпоративных клиентов т. е. удовлетворяющая потребность во всех видах страховых услуг.

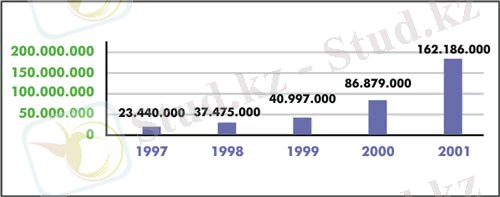

В рисунке 4. приведена динамика продаж 2006г. по месяцам (Система)

Рисунок 4.

В компании необходимо придерживаться функционирования системы стратегического планирования, стремлению руководства к повышению качества услуг, высоких стандартов обслуживания и внедрения передовых информационных технологий, позволяющих осуществлять резкое развитие бизнеса. Особое внимание необходимо уделять персоналу и удовлетворенности клиентов.

Методы продаж: стратегическое значение имеет развитие прямых продаж через создание профессионального Sales Force в Алматы и регионах, параллельное развитие входящего перестрахования с предоставлением выгодных и удобных каналов перестрахования, а также привлечение таких брокеров как: Marsh, AON, Heath Lambert, EOS Risq.

Основные задачи в области продаж компании на 2006г. :

- Имиджевая PR активность - разместить не менее 50 статей о Компании в печатных СМИ, ориентированных на менеджеров высшего и среднего звена.

- Обеспечить долю регионов в общем объеме продаж по Системе на уровне не менее 30%

- Привлечь к сотрудничеству не менее пяти новых финансовых каналов продаж.

- Заключить не менее трех договоров по страхованию нефтяных операций.

- Провести не менее трех Sales промо-акций. (ДМС, автострахование, общие продажи)

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда