Учет инвестиций в бухгалтерском учете: классификация, оценка и особенности отражения долгосрочных и финансовых вложений в Республике Казахстан

Введение. 2

Глава 1. Учет долгосрочных инвестиций4

1. 1. Инвестиции, их классификация и оценка. 4

1. 2. Учет инвестиций в дочерние, зависимые и совместно- контролируемые хозяйственные товарищества. 9

1. 3. Особенности учета финансовых инвестиций . . . 15

Глава 2. Учет инвестиций на предприятии21

2. 1 Общая характеристика предприятия. . 21

2. 2. Учет инвестиций на предприятии29

Заключение34

Список использованной литературы . . . 35

Проводки . . . 36

Приложение. 37Введение

В условиях рыночной экономике и совершенствования управления усиливается роль и значение бухгалтерского учета.

Сегодня трудно почти невозможно управлять экономическим механизмом хозяйствующего субъекта без своевременной и достоверной экономической информации, которую дает четко налаженная система бухгалтерского учета.

Бухгалтерский учет представляет собой систему сбора, регистрации и обобщение информации об активах, собственном капитале, обязательствах, о доходах и расходах субъекта.

В Республике Казахстан бухгалтерский учет регулируется с Закона о бухгалтерском учете и финансовой отчетности: стандартами бухгалтерского учета, нормативными документами, инструкциями и методическими указаниями по бухгалтерскому учету, план счетов бухгалтерского учета, МСФО (международные стандарты финансового отчета), учетная политика.

Одним из метода элементов бухгалтерского учета является - баланс, который состоит из пяти разделов: долгосрочные активы, текущие активы, собственный капитал, долгосрочные обязательства, текущие обязательства.

В долгосрочных активах присутствуют инвестиции, а в текущих активах финансовые инвестиции.

Под инвестициями понимают совокупность затрат, реализуемых в форме вложений капитала в предприятия промышленности, строитель-ства, сельского хозяйства и других отраслей экономики. Целью инве-стиционной деятельности является, в конечном итоге, получение пред-принимательского дохода или процента.

Источником инвестиций является вновь созданная стоимость или, так называемая, сберегаемая часть чистого дохода. Предприниматели (предприятия) мобилизуют его за счет собственного дохода (т. е. само-финансирования) и на рынке ссудных капиталов (привлеченные средст-ва) . Источником инвестиций на обновление основного капитала являет-ся прибыль, оставшаяся в распоряжении предприятий.

Глава 1. Учет долгосрочных инвестиций

1. 1. Инвестиции, их классификация и оценка

Финансовые инвестиции - это вложения в ценные бумаги. Все цен-ные бумаги можно разделить на две группы - денежные и капитальные ценные бумаги. Денежные ценные бумаги оформляют заимствование денег. Это долговые ценные бумаги. К ним относятся векселя, депозит-ные и сберегательные сертификаты и др. Доход по этим ценным бума-гам носит разовый характер и образуется за счет покупки их по цене ниже номинальной стоимости. Денежные ценные бумаги, как правило, являются краткосрочными (со сроком погашения менее одного года) .

Капитальные ценные бумаги выпускаются с целью образования или увеличения капитала (фондов) предприятия, необходимого для раз-вития производства.

По признаку принадлежности прав, удостоверяемых ценной бума-гой, они подразделяются:

- Ценная бумага на предъявителя - не требует для выполнения прав идентификации владельца, не регистрируется на имя держателя. Права, удостоверенные ценной бумагой на предъявителя передаются другому лицу путем простого вручения.

- Именная ценная бумага - выписывается на имя определенного лица. Права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требований. Лицо, передающее право по именной ценной бумаге, несет ответственность за недействи-тельность соответствующего требования, но не за его исполнение.

- Ордерная ценная бумага - выписывается на имя первого приобре-тателя или по его приказу. Это означает, что указанные в них права мо-гут передаваться в зависимости от произведенной на бумаге передаточ-ной надписи - индоссамента. Индоссант ответственен не только за су-ществование права, но и за его осуществление.

Относительно получаемого дохода ценные бумаги можно подраз-делить на долговые и на инвестиционные ценные бумаги.

Долговая ценная бумага воплощает в себе обязательство эмитента выплатить проценты и погасить основную сумму задолженности в соот-ветствии с согласованным графиком. К ним относятся все виды облига-ций, векселей независимо от того, кто является эмитентом и какова про-должительность существования этой ценной бумаги.

Инвестиционная ценная бумага дает право владельцу на часть ак-тивов эмитента. К инвестиционным ценным бумагам принадлежат все виды акций всех без исключения типов эмитентов.

По характеру эмитента, ценные бумаги разделяются на государст-венные (долговые обязательства Правительства и Национального банка), муници-пальные (долговые обязательства местных исполнительных органов) и корпоративные (выпущенные хозяйствующими субъектами в соответ-ствии с действующим законодательством с целью формирования устав-ного капитала или привлечения средств для осуществления финансово-хозяйственной деятельности) .

В зависимости от сделок, для которых выпускаются ценные бумаги, последние подразделяются на фондовые (акции, облигации) и торговые (коммерческие векселя, чеки, коносаменты, залоговые обязательства и т. д. ) .

Фондовые ценные бумаги отличаются массовостью эмиссии и об-ращаются на фондовых биржах.

Торговые ценные бумаги имеют коммерческую направленность. Они предназначены главным образом для расчетов по торговым опера-циям и обслуживания процесса перемещения товаров.

Особенности обращаемости на рынке предопределяют деление цен-ных бумаг на рыночные (обращаемые) и нерыночные (необращаемые) .

Рыночные ценные бумаги могут свободно продаваться и покупать-ся на вторичном рынке в рамках биржевого и внебиржевого оборота. После выпуска они не могут быть предъявлены эмитенту досрочно.

Нерыночные ценные бумаги не переходят свободно из рук в руки, то есть не имеют вторичного обращения. Это относится, например, к ценным бумагам, эмитент которых поставил при выпуске условие, за-ключающееся в том, что они не могут быть проданы и должны выку-паться только самим эмитентом. Можно выделить также ценные бумаги с ограниченным обращением. Так, ограничения по сделкам купли-продажи имеют акции закрытых акционерных обществ.

По методу функционирования, ценные бумаги делятся на ценные бумаги денежного рынка и ценные бумаги капитала.

Денежный рынок представляет часть финансового рынка, на кото-ром осуществляется купля-продажа краткосрочных ценных бумаг. Срок действия краткосрочных ценных бумаг - от одного дня до одного года. Как правило, обращающиеся ценные бумаги денежного рынка сопря-жены с низким риском уплаты, так как выпускаются заемщиками с вы-соким рейтингом платежеспособности. К ценным бумагам денежного рынка относятся: казначейские векселя, депозитные сертификаты, ком-мерческие бумаги.

Рынок капиталов представлен ценными бумагами со сроком суще-ствования более одного года. Это могут быть как долговые, так и инве-стиционные ценные бумаги.

При приобретении финансовые инвестиции оцениваются по покуп-ной стоимости, включая расходы непосредственно связанные с приоб-ретением, такие как брокерское вознаграждение и вознаграждение за банковские услуги.

Приобретение финансовых инвестиций по стоимости, включающей проценты, дивиденды, начисленные за период до момента приобрете-ния, в учете отражается по покупной стоимости, уменьшенной на вели-чину оплаченного покупателем продавцу процента.

Разница между покупной стоимостью и стоимостью погашения ин-вестиции в ценные бумаги (скидка или премия, возникающие при при-обретении) амортизируется инвестором в течение периода их владения.

Краткосрочные финансовые инвестиции учитываются в бухгалтер-ском балансе по: текущей стоимости; наименьшей оценке из покупной и текущей стоимости.

Если краткосрочные финансовые инвестиции учитываются по наи-меньшей оценке из покупной и текущей стоимости, балансовая стои-мость может определяться или на основе совокупного портфеля в це-лом, или по видам инвестиций, или на основе отдельной инвестиции.

В соответствии с Законами о валютном регулировании "О внешнем заимствовании и управлении внешним долгом", операции, связанные с движением капитала, предусматривающие переход (перемещение) средств от нерезидентов к резидентам подлежат регистрации в Национальном банке или его управлениях. К таким операциям, связанным с движением капитала, относятся прямые иностранные инвестиции и портфельные инвестиции, осуществляемые в Республику Казахстан.

Прямые инвестиции - вложения капитала, имеющие основной це-лью приобретение прямо или косвенно контроля над юридическим ли-цом (то есть более 10% уставного капитала) : взносы в акционерный и приравненный к нему капитал, кредиты, займы прямого инвестора, не-зависимо от срока предоставления; реинвестиции.

Портфельные инвестиции - вложения капитала в виде приобрете-ния ценных бумаг, основной целью которых является получение дохо-дов на вложенный капитал.

Для регистрации прямых и портфельных инвестиций в соответст-вующее управление Национального банка необходимо представить следующие документы: заявление на регистрацию операции, связанной с движени-ем капитала; копию свидетельства о государственной регистрации юри-дического лица-резидента; копию Договора.

Регистрация прямых и портфельных инвестиций, переводов в опла-ту имущественных и иных прав на недвижимость осуществляется при каждом изменении условия Договора, включая изменение сроков его действия.

Для операций, связанных с движением капитала в форме покупки государственных ценных бумаг Республики Казахстан в иностранной ва-люте, регистрации в Национальном банке подлежат сделки с ценными бумагами в иностранной валюте, осуществляемые на первичном рынке ценных бумаг.

Резидент до окончательного осуществления зарегистрированной операции ежеквартально представляет в управление Национального банка ин-формацию о фактическом осуществлении платежей до 10 числа месяца, следующего за отчетным кварталом.

На территории Республики Казахстан может быть создано:

- иностранное предприятие предприятие с иностранным участи-ем, созданное в соответствии с законодательством Республики Казах-стан, полностью принадлежащее иностранному инвестору;

- совместное предприятие предприятие с иностранным участи-ем, созданное в соответствии с законодательством Республики Казах-стан, в котором часть имущества (акций, долей) принадлежит иностран-ному инвестору.

Любые формы иностранных инвестиций и связанная с ними дея-тельность, незапрещенная действующим законодательством Республики Казахстан, осуществляется на условиях не менее благоприятных, чем те, которые представляются в подобной ситуации инвестициям физиче-ских или юридических лиц Республики Казахстан, либо любых иных иностранных физических и юридических лиц, в зависимости от того, какие условия являются наиболее благоприятными.

Иностранные инвесторы вправе по своему усмотрению использо-вать доходы, полученные от своей деятельности, для реинвестиций на территории Республики Казахстан, для приобретения товаров и других целей, не запрещенных законодательством Республики Казахстан.

Учет иностранных инвестиций организуется на счетах синтетиче-ского учета аналогично внутренним инвестициям; в аналитическом уче-те иностранные инвестиции учитываются обособленно.

1. 2. Учет инвестиций в дочерние, зависимые и совместно-контролируемые хозяйственные товарищества

В соответствии с Гражданским Кодексом Республики Казахстан хозяйственное товарищество признается дочерним, если другое (основ-ное или материнское) хозяйственное товарищество в силу преобладаю-щего участия в его уставном капитале либо в соответствии с заключен-ным между ними договором, либо иным образом имеет возможность определить решения, принимаемые таким товариществом; зависимое акционерное общество признается зависимым, если другое (участвую-щее, преобладающее) юридическое лицо имеет более 20% его голосую-щих акций; совместно-контролируемые юридические лица это това-рищества, в силе заключенных договоров попавшие под влияние других юридических лиц, дающее им право определить в большей или мень-шей степени финансовую и иную политику инвестируемого объекта.

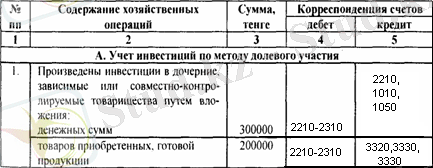

Учет инвестиций ведется на счетах подраздела 14 «Инвестиции», в который включены следующие синтетические счета: 2210 «Инвестиции в дочерние организации», 2210 «Инвестиции в зависимые организации», 2210 «Инвестиции в совместно-контролируемые юридические лица», 2310 « Инвестиции в недвижимость».

Счета данного подраздела предназначены для обобщения инфор-мации о наличии и движении инвестиций в акции и паи дочерних, зави-симых товариществ и совместно-контролируемых юридических лиц.

Счета 2210-2310 являются активными, сложными. Аналитический учет ведется по инвестируемым предприятиям и видам инвестиций.

Учет инвестиций регулируется стандартом бухгалтерского учета № 14 «Учет инвестиций в зависимые хозяйственные товарищества».

При учете инвестиций применяются следующие методы:

Метод долевого участия метод учета, при котором инвестиции в момент приобретения отражаются по покупной стоимости с дальней-шим увеличением (уменьшением) их стоимости по мере признания доли инвестора в изменениях чистых активов зависимого хозяйственного товарищества. Изменение доли инвестора в чистом доходе (убытке) за-висимого хозяйственного товарищества в отчете о результатах финан-сово-хозяйственной деятельности признается как доход (убыток) .

При применении метода долевого участия балансовая стоимость инвестиции увеличивается (уменьшается) в части признания доли инве-стора в чистых доходах (убытках) зависимого хозяйственного товари-щества и признается как доход (убыток) .

Дивиденды, причитающиеся от общей суммы накопленного чисто-го дохода зависимого хозяйственного товарищества, уменьшают балан-совую стоимость инвестиции.

Изменение доли инвестора, связанное с переоценкой активов зависи-мого хозяйственного товарищества, увеличивает (уменьшает) балансовую стоимость инвестиций и отражается в разделе собственного капитала.

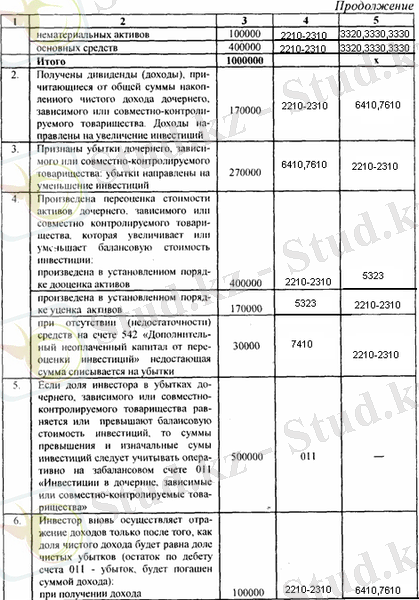

Если доля инвестора в убытках зависимого хозяйственного това-рищества равняется или превышает балансовую стоимость инвестиции, учет таких убытков в дальнейшем не осуществляется. Инвестиции от-ражаются по нулевой стоимости.

Инвестор вновь осуществляет отражение своего долевого участия в чистом доходе зависимого хозяйственного товарищества только после того, как доля чистого дохода будет равна доле чистых убытков.

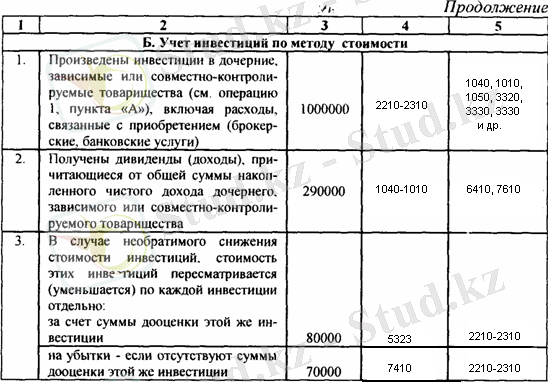

Метод стоимости метод учета, при котором инвестиции в мо-мент приобретения отражаются по покупной стоимости. Доход от инве-стиции признается в отчете о результатах финансово-хозяйственной деятельности инвестора в размере причитающихся дивидендов от об-щей суммы накопленного чистого дохода зависимого хозяйственного товарищества, возникших после даты приобретения.

Инвестиция учитывается по методу стоимости приобретения, когда инвестируемое предприятие действует в условиях строгих долгосроч-ных ограничений, значительно снижающих его способность передавать доходы инвестору. К числу причин, вызывающих подобные ограниче-ния, относятся следующие: предприятие может находиться под надзо-ром какого-либо регулирующего органа, который может вмешиваться в политику распределения дивидендов; предприятие может вести свою деятельность за рубежом, где существуют ограничения на перевод ди-видендов (доходов) за границу, и (или) где курс валюты может быстро падать. Кроме того, изменения в политической обстановке могут пре-пятствовать осуществлению хозяйственной деятельности предприятия;

могут вступить в силу ограничения на выплату дивидендов, предусмот-ренные соглашениями о займах.

Инвестиции в зависимое хозяйственное товарищество учитываются в консолидированной финансовой отчетности по методу долевого уча-стия, кроме случаев, когда инвестиции приобретены с целью их реали-зации в ближайшем будущем; зависимое хозяйственное товарищество действует в условиях строгих долгосрочных ограничений, которые зна-чительно снижают его способность передавать средства инвестору. В этом случае они должны учитываться методом стоимости. ;

Начиная с даты, когда зависимое хозяйственное товарищество больше не соответствует определению зависимого хозяйственного то-варищества, инвестиции должны учитываться в соответствии с приня-той Учетной политикой по учету долгосрочных инвестиций.

Инвестор, составляющий отдельную финансовую отчетность, дол-жен представлять ту же информацию о своих инвестициях в зависимое хозяйственное товарищество, что и при составлении консолидирован-ной финансовой отчетности.

Инвестиции в зависимое хозяйственное товарищество, которые включены в отдельную финансовую отчетность инвестора, не состав-ляющего консолидированную финансовую отчетность, учитываются:

методом долевого участия либо методом стоимости (методом стоимо-сти, когда зависимое хозяйственное товарищество действует в условиях строгих долгосрочных ограничений, или инвестиции приобретены с целью реализации в ближайшем будущем) ; по покупной стоимости или по стоимости с учетом переоценки, или по наименьшей оценке из по-купной и текущей стоимости в соответствии с принятой учетной поли-тикой по учету долгосрочных инвестиций.

Ниже приводится корреспонденция счетов по инвестициям в дочерние. зависимые и совместно-контролируемые товарищества.

14

1. 3. Особенности учета финансовых инвестицийУчет финансовых инвестиций ведется на счетах подраздела 40 «Финансовые инвестиции», в который входят счета 1120 «Акции», 1130 «Облигации» и 1150 «Прочие финансовые инвестиции».

Счета 1120-1150 активные, сложные, основные. По дебету этих сче-тов записывают остатки финансовых вложений на начало и конец меся-ца, операции по увеличению инвестиций; по кредиту операции по уменьшению финансовых инвестиций.

Аналитический учет по счетам финансовых инвестиций ведется по видам инвестиций и объектам, в которые осуществлены эти инвестиции (предприятиям-продавцам ценных бумаг, другим предприятиям, участ-ником которых является предприятие, предприятиям-заемщикам с вы-делением инвестиций в объекты на территории страны и за рубежом) .

Акция' ценная бумага, свидетельствующая о внесении опреде-ленной суммы в капитал акционерного общества, дающая право ее вла-дельцу на получение части дохода в виде дивидендов.

Учет акций ведется на счете 1120 «Акции». На этом счете учитыва-ются суммы, вложенные предприятием в приобретение акций других предприятий, банков и т. д.

При приобретении акций составляется корреспонденция счетов по дебету счета 1120 «Акции» и кредиту следующих счетов: 3310 «Расчеты с поставщиками и подрядчиками, 687 «Прочая кредиторская задолжен-ность и начисления», 3320 «Задолженность дочерним организациям», 3330 «Задолженность зависимым организациям», 3330 «Задолженность совместно-контролируемым юридическим лицам» на покупную стоимость приобретенных акций. Приобретение акций может быть от-ражено минуя счета расчетов: дебет счета 1120, кредит счетов 1050 «Деньги на текущих, корреспондентских счетах в иностранной валюте внутри страны», 1050 «Деньги на текущих корреспондентских счетах в иностранной валюте за рубежом» при приобретении акций зарубежных государств, банков и компаний; 1040 «Деньги на текущих, корреспондентских счетах в национальной валюте », 1010 «Наличность в кассе в национальной валюте» при приобретении акций на внутреннем рынке Республики Казахстан.

Облигация - разновидность ценных бумаг, дающая ее держателю (владельцу) доход в виде процентов от ее нарицательной стоимости. Она является долговым обязательством эмитента (государства, хозяйст-вующего товарищества) на определенных условиях при выпуске займа. Облигация является одной из форм фиктивного капитала. Облигация отличается от акции тем, что ее держатель не является членом акцио-нерного общества и не имеет права голоса.

Учет операций с облигациями ведется на счете 1130 «Облигации». На этом счете учитывается наличие и движение финансовых инвести-ций в процентные облигации государственных и местных займов и дру-гие аналогичные ценные бумаги по покупной стоимости. Различают следующие виды облигаций: государственные и частные (выпускаемые коммерческими банками, акционерными обществами и др. ) ; именные и на предъявителя; процентные и беспроцентные; свободно обращающие-ся и с ограниченным кругом обращения.

Облигации должны содержать следующие реквизиты: название, фирменное наименование и местонахождение эмитента (государство, предприятие, организация, выпускающие в обращение облигации) ;

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда