Ценообразование в Республике Казахстан: методы формирования, влияние инфляции и государственное регулирование

содержание

ВВЕДЕНИЕ. . 3

глава 1. Цены и ценообразование4

Глава 2. Формирование цен: казахстанская практика………11

глава 3. Влияние инфляционного процесса на ценообразование. 16

ГЛАВА 4. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ РЫНКА И ЦЕН…… . . . 18

ЗАКЛЮЧЕНИЕ. . 19

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ. . 20

Введение

Изучаемая тема является на сегодняшний день одной из актуальных. Вопросами ценообразования занимаются все хозяйствующие субъекты. Цены являются одной из наболевших вопросов как предпринимательских структур, так и потребителей. Как показывает практика, в Республике наблюдается постоянное повышение цен на коммунальные услуги, повышение цен на отдельные товары потребления. При анализе формирования цен установлено, что формирование цен происходит не стихийно, а зависит от отдельных факторов. В то же время основой формирования цен является установленные Законодательством основные нормативные документы, которые должны придерживаться хозяйствующие субъекты, при определении затрат. Кроме затрат на формирование цен влияет установленная рентабельность на каждый вид продукции каждый вид услуг. На увеличение цен влияют установленные в законодательном порядке отдельные виды налогов. На увеличение цен влияют налог на добавленную стоимость и в необходимых случаях акцизы.

Однако, как показывает практика, не всегда цены покрывают свои затраты, способствуют получению прибыли. В отдельных случаях цены на рынке устанавливаются на уровне стоимости. Поэтому, при анализе ценообразования необходимо изучать влияние отдельных факторов.

глава 1. Цены и ценообразование

Рынок это древнейшее изобретение человечества, которое не только не утрачивается с течением времени, но и позволяет в условиях социальной системы наилучшим способом совмещать индивидуальные и общественные интересы.

Это свойство рыночного механизма, Адам Смит в своей книге «Богатство народов», назвал невидимой рукой. «Невидимая рука» заставляет каждого субъекта рынка, преследующего собственные цели, учитывать также интересы своих контрагентов. Наиболее отчетливо на рынке выделяются две группы продавец и покупатель. Спрос и предложение.

Рыночная равновесная цена достигается при соответствии спроса и предложения. Говоря иначе, по какой цене покупатель готов купить, по такой же цене продавец должен продать. Однако это соответствие не всегда соблюдается. На спрос и предложение влияют различные факторы: как внешние так и внутренние. Однако формирование цен происходит на основании затрат и рентабельности.

Затраты формируются на основании законодательных актов Республики Казахстан, на основании мировой практике. В мировой практике существует два основ-ных способа учета и определения затрат:

простого отражения затрат и списания из-держек по сокращенной номенклатуре статей затрат. Простое отражение затрат или каль-кулирование по полным издержкам сводится к тому, что все затраты, вне зависимости от характера своего происхождения, списываются на единицу того или иного изделия. В наиболее общем виде схему данного метода можно рассматривать на следующем условном примере.

Формирование цен, методом основного способа затрат.

Из примера мы видим, что наиболее рентабель-ным является производство изделия А, а наименее рентабельным производство изделия С. Однако нам неизвестны причины различий прибыльности этих изделий. Использование метода простого отражения затрат как в учете и анализе, так и в ценообразовании не позволяет выявить резервы снижения затрат, а также в полной мере учесть все факторы, влияющие на цену. При ценообразовании по полным фактическим издержкам полностью исключаются рыночные отно-шения.

От многих недостатков метода простого отраже-ния затрат можно избавиться при использовании системы стандарткост. Это метод калькулирования затрат по нормам с отдельным учетом отклонений фактических затрат от нормативных. Схему стандарт-коста можно рассмотреть на условном приме-ре, данном ниже. В этом примере мы использовали те же цифры, что и в предыдущем.

Формирование цен методом «стандарт кост».

Стандарт

Отклонение *

Стандарт

Отклонение *

Стандарт

Отклонение *

* «+» - прибыль (экономия) ; «-» - убыток (перерасход) .

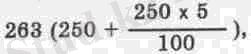

Стандарт-кост, в отличие от простого отра-жения затрат, дает возможность более эффективного пофакторного их анализа. Отклонения от стандартов обычно анализируются, исходя из вызвавших их при-чин, как минимум в результате изменения цен и количественных отклонений от норм. Так, например, если цены на сырье и материалы, используемые при производстве изделия А возросли на 5%, а их расход снизился относительно нормы на 8, 6%, то отклонение «+10» можно определить следующим образом. В ре-зультате повышения цен затраты на сырье и материалы составили:

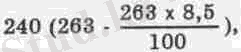

т. е. по данному изделию получен убыток (пере-расход) относительно стандарта «-13» (263-250) . В результате же экономии сырья и материалов затраты снизились до:

т. е. получена прибыль «+23» (263-340) . Тогда отклонение «+10» можно представить как сумму от-клонений: «-13», полученного в результате изменения цен, и <+23», полученного в результате изменения норм. Возможен также и более детальный анализ отклонений. Например, выделяют отклонения в зави-симости от интенсивности, степени загрузки производ-ственных мощностей и т. д.

Использование стандарт-коста дает возмож-ность управления затратами по отклонениям от норм, а не по их общей величине. Отклонения по каждой статье периодически соотносятся с финансовыми ре-зультатами, что позволяет контролировать не только затраты, но и уровень прибыли. Система стандарт-коста обеспечивает непрерывное сопос-тавление затрат и финансовых результатов вне зависимости от изменений в эффектив-ности производства, отклонений в загрузке производственных мощностей. Использование стандарт-коста имеет большой потенциал и с точки зрения ценообразования. Цены, определенные на базе прогрессивных или же «идеальных» стандартов, с од-ной стороны, ориентируют предприятия на снижение затрат, дают возможность определить, что именно необходимо для этого сделать. С другой стороны, такие цены вероятнее всего будут конкурентоспособны на рынке, т. к. отражают не только индивидуальные осо-бенности предприятия, но и приемлемый уровень эф-фективности производства.

Из нашего примера видно, что наиболее рента-бельно производство изделия А, по которому получена экономия по всем статьям затрат. Затраты по изделиям В и С превысили стандартные, соответственно снизи-лась их рентабельность. Для исправления создавшего-ся положения необходим постатейный анализ затрат. Так, по изделию В перерасход относительно норм получен, в основном, в результате увеличения расходов на сырье и материалы. В том случае, если это произош-ло в результате повышения цен на них, предпри-ятию, возможно, следует переключиться на производ-ство более рентабельной продукции или поднять цену на изделие В, внеся соответствующие корректировки в стандарт затрат. Если причина перерасхода ресурсов заключается в недостаточной эффективности произ-водства в рамках данного предприятия, то необходимо осуществить конкретные мероприятия, направленные на снижение затрат. Или, если это невозможно, рассмот-реть вопрос о прекращении производства данного изде-лия, заменив его, например, изделием А. Аналогичный анализ следует провести и по изделию С.

Наиболее сложным элементом системы стандарт-кост является определение стандартов затрат. Для формирования экономически обоснованных стан-дартов необходимо детальное изучение методов произ-водства, технических характеристик и цен аналогич-ной продукции конкурентов, требований к данным изделиям, предъявляемым на мировом рынке и т. п. Кроме того, конкретные стандарты должны быть при-вязаны к производственному плану, достижимому уров-ню эффективности и масштабу производства. Однако этот сложный процесс необходимо осуществлять лишь периодически. В результате же, предприятие, имея значительный выигрыш за счет возможности управ-лять затратами по отклонениям, а не по полным затра-там, получит более надежную экономическую инфор-мацию для принятия решений. Следует также отме-тить, что получение идеальных стандартов не всегда возможно. По образному выражению А. Тейлора «по-иск идеального стандарта подобен преследованию раду-ги». Однако лучше иметь пусть и не идеальный, но приемлемый стандарт, чем вообще никакого. Посколь-ку даже такой стандарт позволяет провести анализ затрат по отклонениям, выявить причину недостаточ-ной эффективности производства.

Методы учета затрат и определения цены на базе сокращенных затрат получили наиболее широкое развитие в странах Запада (преиму-щественно в США и Великобритании, а также ФРГ) . Впервые значительное распространение этот метод по-лучил в США, где он был назван методом директ-костинг или калькулированием по прямым за-тратам. Косвенные же затраты списываются на финансовые результаты, уменьшая валовую прибыль. В Великобритании калькулирование сокращенных затрат получило название маржинал-костинг. Маржинал-кост это приростные затраты, т. е. дополнительные затраты на каждую новую произведенную единицу продукции или сниже-ние затрат при уменьшении производства на одно изделие. Таким образом, маржинал-кос-тинг рассматривает влияние изменения объ-ема производства на изменение затрат. Можно сказать, что это система калькулирования по перемен-ным затратам. Однако в практическом применении оба эти метода директ и маржинал-костинг взаимоза-меняемы и включают в себя примерно один и тот же круг статей затрат. Действительно, практически все условно-переменные затраты являются прямыми, и наоборот. Поэтому при калькулировании сокращен-ных затрат (как маржинал, так и директ) обычно учитывают все переменные и постоянные прямые рас-ходы. Остальные издержки относятся на финансовые результаты. Конечно, конкретная номенклатура ста-тей затрат у различных фирм может отличаться и быть ближе к переменным или прямым издержкам, но сущность данного метода от этого не меняется. В предлагаемом ниже условном примере показана общая схема калькулирования сокращенных затрат.

Основное преимущество калькулирования со-кращенных затрат заключается в возможности выявления наиболее выгодных видов продукции. Пред-полагается, что косвенные и условно-постоянные за-траты практически не изменяются ни при замене одного изделия другим, ни при изменении в определен-ных пределах масштабов производства. Поэтому, чем выше разница между ценой изделия и сокращенными затратами, тем больше валовая прибыль (покрытие), а соотвественно, и рентабельность. Таким образом, кос-венные и/или постоянные затраты не распределяются на конкретные изделия. Но это не означает, что данные затраты игнорируются. В целом по предприятию они должны быть покрыты за счет валовой прибыли. Так, в нашем примере валовая прибыль по трем изделиям равняется 1080 (290+370+420) . Косвенные затраты -850 (190+310+350) . Тогда чистая прибыль составит 230 (1080-850) . Использование систем калькулирова-ния сокращенных затрат это рыночный метод управ-ления затратами, элемент маркетинга. Цель его приме-нения заключается в нахождении оптимального вари-анта загрузки производственных мощностей, получе-нии максимальной прибыли. Выявляются изделия, приносящие предприятию больший вклад в валовую прибыль. При наличии свободного рынка в стране предприятие сможет так изменить программу произ-водства, чтобы более рентабельные изделия заменили менее прибыльные и убыточные. В нашем примере изделия В и С имеют относительно более высокую рентабельность (подсчитанную как отношение валовой прибыли к сокращенным затратам), чем изделие А, хотя оно было наиболее прибыльным при калькулиро-вании затрат по полным издержкам. Такое положение объясняется тем, что на затраты этого изделия списы-валась относительно небольшая часть косвенных рас-ходов. При простом отражении затрат, когда они относятся на единицу продукции достаточно произ-вольно, возможно значительное искажение информа-ции о реальной рентабельности изделий. В результате вероятно принятие неверных решений относительно дальнейшего развития производства. Так, расширение производства изделия А менее выгодно, чем изделий В и С. В то же время, информация, полученная при использовании методов директ (маржинал) костинг.

Вместе с тем, на формирование рыночных цен помимо затратных факторов, влияют, как было сказано выше, внешние и внутренние факторы.

В Республике Казахстан внешними факторами являются влияние внешней политики. Внутренними факторами могут быть действие правительства на регулирование рыночных отношений при проведении в жизнь антимонопольного законодательства. Антимонопольный комитет устанавливает предприятиям монополистам монопольные цены на отдельные отрасли промышленности, транспорта, связи.

Следовательно, не смотря на то, что в условиях рынка должны действовать свободные цены, отдельные цены регулируются.

Основные функций цен

В Республике Казахстан цены играют важную роль. В связи с этим цены выполняют ряд функций:

1. Учетная функция;

2. Стимулирующая функция;

3. Распределительная функция;

4. Регулирующая функция.

Рассмотрим деятельность данных функция и их действие.

Учетная функция цен осуществляется при расчете цен хозяйствующими субъектами, независимо от форм собственности. Цены на предприятиях и хозяйствующих субъектах складываются в зависимости от их предназначения. В то же время при помощи цен производится учет выпускаемой продукции, определяется сумма затраченных денежных средств на производство продукции или оказания услуг. Соотношение затрат на произодтво продукции можно увидеть из следующего расчета:

Расчет определения цен на отдельные виды продукции, например, хлеба.

Данные таблицы свидетельствуют, что в общей стоимости затрат, сумма основных затрат составляет 61, 0 %. Следовательно, в этом распределении наглядно видно учетная функция цен.

Однако на этом формирование цен не заканчивается. На постоянные расходы влияют отдельные, законодательно установленные расходы, прямо ложащиеся на формирование цен, а именно - начисление социального налога в размере 21, 0% на основную заработную плату рабочих, занятых в основном производстве.

Кроме этого, в стоимость продукции ложатся начисление расходов периода. Данные расзоды прямо не связаны с производством продукции, однако произволить их необходимо. Расходы периода также являются структурой цены товара в выполнении учетной функии.

Следовательно, цена товара складывается из расходов, связанных с призводством продукции, получением прибыли.

Вместе с тем, цены выполняют стимулирующую функция. Она используетя в том случае, когда государство хочет стимулировать выпуск продукции с высоким качеством.

Распределительная функция (перерасперделительная) используется при перераспеделении ресурсов. Действие данной функции видно установления государством налогов, входящих в стоимость товара. С помощь данных налогов происходит перераспеделние государственных доходов.

К таким налогам относятся;

1. Налог на добавленную стоимость. Данный вмд налога представляет собой отчисления в бюджет части прироста стоимости, добавленной в процессе производства и обращения товаров, работ или услуг, а также отчисления при импорте товаров на территорию Республики Казахстан.

2. Акциз, также как и налог на добавленную стоимость, является косвенным налогом, взимаемый с продукции и включается в стоимость товара.

Акцизами облагаются товары, произведенные на территории Республики Казахстан и импортируемые на территорию Республики Казахстан, перечень которых приведен в Законодательных и нормативных актах, а также игорный бизнес.

Следовательно, цены играют перераспеделительную функцию, через законодательно установленные налоги и сборы.

4. Регулирующая функция начинает срабатывать при определении спроса и предложения. Для регулирования пропорций в экономике, за счет регулирующей функции цен производиться балансировка спроса и предложения. Действие данной функции можно наблюдать при установлении монопольных цен, предприятиям монополистам.

Из всего сказанного следует, что цены это сконцентрированное выражение стоимости товара, с учетом регулирования государством определенных действий. Из этого можно сделать вывод, что не смотря на то, в действуют рыночные законы, они также подвергаются государственному регулированию, через механизм цен.

Глава 2. Формирование цен: казахстанская практика

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда