Инвентаризация в бухгалтерском учёте: понятие, порядок проведения и регулирование результатов

ПЛАН

ВЕДЕНИЕ. 2

Глава 1. Понятие и сущность инвентаризации в бухгалтерском учете. . 4

Глава 2. Правильность проведения инвентаризации предприятия. . 8

ГЛАВА 3. ИНВЕНТАРИЗАЦИЯ И ПОРЯДОК ЕЕ ПРОВЕДЕНИЯ11

заключение. 13

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ. 14

ВВЕДЕНИЕ

Республика Казахстан одной из первой в СНГ встала на путь реформирования бухгалтерского учета применительно к условиям рыночной экономики.

Бухгалтерский учет на предприятиях в условиях рыночных отношений приобретает особое значение. Он строится на основе единых общих принципов и положений, закрепленных в Законе «О бухгалтерском учете» и в национальных стандартах бухгалтерского учета, которые вошли в силу с 1 января 1997 года.

В условиях рыночной экономики задача оптимального использования основных фондов становится насущной для эффективного функционирования любого предприятия.

В связи с этим, а также в соответствии с письмом Министерства финансов Республики Казахстан от 3 июля 1995 года № Ф-1-4/6256 «О бухгалтерском учете и налоговых расчетах», все юридические лица, являющиеся налогоплательщиками подоходного налога, начиная с 1 января 1995 года, обязаны вести параллельно, наряду с бухгалтерским учетом затрат и доходов, налоговый (оперативный учет) доходов, расходов и вычетов по их видам, с целью правдивого определения налогооблагаемого дохода юридического лица и составления соответствующей декларации. Налоговый учет необходим для получения информации для налогообложения. Информация, используемая в налоговом учете, извлекается из данных бухгалтерского учета и оперативных отчетов.

С позиции экономики бухгалтерский учет обычно рассматривается, как процесс подготовки информации о предприятии, которая может быть полезной для принятия управленческих решений по распределению и эффективному использованию имеющихся ресурсов. Физические и юридические лица, желающие вложить имеющиеся у них ресурсы в тот или иной бизнес, могут выбрать сферу приложения своего капитала, основываясь, прежде всего, на финансовой отчетности. Бухгалтерский учет существует именно потому, что выполняет свое предназначение - поставляет информацию, и, чтобы эта информация представляла интерес для пользователей, она должна быть достоверной, заслуживающей доверия, отвечающей их потребностям.

Бухгалтерский учет является одним из средств международного общения, а также связующим звеном разнообразных видов деятельности, присущих любому бизнесу. Поэтому нередко его называют языком бизнеса.

ИНВЕНТАРИЗАЦИЯ - это способ бухгалтерского учета, при помощи которого сопоставляются и регулируются учетные данные в средствах субъекта с их фактическим наличием с целью обеспечения соответствия этих показателей.

Бухгалтерский учет предназначен для своевременного и точного отражения всех изменений, произошедших в составе хозяйственных средств и источников их образования, в хозяйственных процессах и их результатах. Данные учета должны соответствовать фактическому наличию хозяйственных средств и их источников, но на практике иногда случаются расхождения данных учета с действительностью. Расхождения могут возникать в результате естественной убыли (усушки, утечки, распыления), при транспортировке товарно-материальных ценностей, пересортице однородной продукции, неисправности измерительных и весовых приборов, арифметических ошибок при оформлении операций и злоупотреблений (хищений, обвесов, обсчетов) материально ответственных или посторонних лиц.

Это вызывает необходимость периодической сверки данных учета с фактическим наличием ценностей, уточнения расчетов. Такую проверку называют инвентаризацией.

Инвентаризация - это один из элементов метода бухгалтерского учета, предполагающий проверку основных средств, нематериальных активов, товарно-материальных ценностей, незавершенного производства, денежных средств, расчетов и их сопоставление с данными учета. Нам бы хотелось более подробно осветить вопрос относительно данного элемента метода бухгалтерского учета, поскольку он необходим не только для того, чтобы познать азы бухгалтерского учета, но и в жизни бухгалтера-практика.

Методологически и организационно учет на Западе подразделяется на финансовый и управленческий. Финансовый учет представляет собой процесс подготовки учетной информации, пользователями которой могут быть любые юридические и физические лица, в том числе и внешние по отношению к предприятию: менеджеры, инвесторы, кредиторы, финансовые органы и др. Управленческий учет, называемый иногда производственным или учетом затрат, представляет собой процесс подготовки информации, необходимой менеджерам для планирования и контроля текущей производственно-коммерческой деятельности.

Глава 1. Понятие и сущность инвентаризации в бухгалтерском учете

Инвентаризацию проводят на всех предприятиях независимо от форм собственности, вида деятельности и режимности работы. Она является обязательным дополнением документации. Только при помощи документации и инвентаризации в бухгалтерском учете обеспечивается полное и правильное отражение всех хозяйственных явлений.

В зависимости от полноты охвата средств, инвентаризацию подразделяют на полную и частичную.

Полную инвентаризацию проводят, как правило, один раз в год перед составлением годового отчета, она имеет своей целью обеспечить реальность отражения в балансе всех активов и пассивов предприятия. Так же полная инвентаризация может быть проведена по требованию контролирующих органов.

Частичная инвентаризация охватывает только часть инвентаризируемых объектов, то есть какой-либо один вид средств хозяйства, например, основных или денежных средств, находящихся в кассе.

По своему характеру инвентаризации подразделяются на:

- плановые, осуществляемые в заранее намеченные сроки, исходя из целесообразности и возможности лучшего их проведения;

- внезапные, проводимые по распоряжению руководителя, по требованию контролирующих органов, при смене материально ответственного лица, после стихийных бедствий.

Инвентаризацию проводит специальная комиссия, назначаемая руководителем предприятия, при обязательном присутствии материально ответственного лица, отвечающего за проверяемые ценности.

Периодичность, сроки проведения инвентаризаций, состав инвентаризационной комиссии утверждают в учетной политике, разрабатываемой каждым хозяйствующим субъектом.

Стандартами бухгалтерского учета предусмотрен порядок инвентаризации различного рода имущества и обязательств, мы же остановимся на общем порядке ее проведения.

Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручают приказ, в котором устанавливают сроки начала и окончания работы.

Ко дню окончания снятия фактических остатков должна быть закончена обработка всех документов по приходу и расходу ценностей, произведены соответствующие записи в карточках (книгах) аналитического учета и выведены остатки на день инвентаризации.

Прежде чем приступить к проверке фактического наличия товарно-материальных ценностей, рабочая инвентаризационная комиссия обязана:

- опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы;

- проверить исправность всех весоизмерительных приборов и соблюдение установленных сроков их клеймения;

- получить последние на момент инвентаризации реестры приходных и расходных документов или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к этим реестрам (отчетам) с указанием «до инвентаризации на . . . » (дата), что должно служить бухгалтерии основанием для определения остатков ценностей к началу инвентаризации по учетным данным. Лица, ответственные за сохранность ценностей, дают в описи расписки о том, что к началу инвентаризации все расходные и приходные документы на ценности сданы в бухгалтерию (в центральную бухгалтерию или в учетно-контрольную группу центральной бухгалтерии) и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки отбирают и у лиц, имеющих подотчетные суммы на приобретение или доверенности на получение ценностей.

При внезапных инвентаризациях все товарно-материальные ценности подготавливают к инвентаризации в присутствии инвентаризационной комиссии, в остальных случаях - заблаговременно. Они должны быть сгруппированы, рассортированы и уложены по наименованиям, сортам, размерам в определенном порядке, удобном для подсчета их количества.

Инвентаризацию основных средств, сырья, материалов, готовой продукции, товаров, денежных средств и других ценностей проводят по каждому их местонахождению и ответственному лицу, на хранении у которого эти ценности находятся.

Проверку фактических остатков осуществляют при обязательном участии материально ответственных лиц (кассиров, заведующих хозяйствами, торговых предприятий, секций, кладовых, заготовительных пунктов и др. ) .

Наличие ценностей при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей в виде исключения может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов; акты обмеров и расчеты прикладывают к описи. При инвентаризации больших количеств весовых товаров ведомости отвесов ведут один из членов рабочей инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в инвентаризационную опись. Ведомости отвесов прикладывают к описи.

Наименования инвентаризуемых ценностей и объектов, их количество показывают в описях по номенклатуре и в единицах измерения, принятых в учете.

Описи подписываются всеми членами рабочей инвентаризационной комиссии и материально ответственными лицами. В конце описи материально ответственные лица дают расписку, подтверждающую, проверку комиссией ценностей в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленных в описи ценностей на ответственное хранение. При проверке фактического наличия ценностей в случае смены материально ответственных лиц в инвентаризационных описях лицо, принявшее ценности, расписывается в их получении, а сдавшее - в их сдаче.

На ценности, не принадлежащие хозяйству, но находящиеся в нем, составляют отдельные описи. Если инвентаризация ценностей не закончена в течение одного дня, она должна быть закончена в течение последующих дней. В этом случае помещения, где хранятся ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Пломбир во время работы инвентаризационной комиссии хранится у председателя комиссии. Во время перерывов работы инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в закрытом помещении, где проводится инвентаризация, в ящике (шкафу, сейфе) .

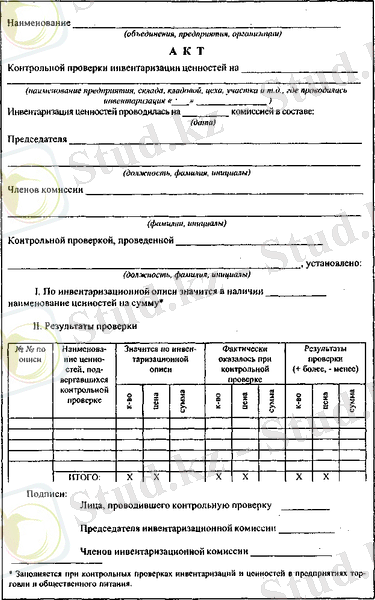

Работу рабочей инвентаризационной комиссии оформляют протоколом, в котором отражают результаты инвентаризации, а также проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

При наличии неиспользуемых и неполноценных товарно-материальных ценностей в протоколе указывают время их завоза, наименование поставщика, состояние ценностей на момент инвентаризации и причины понижения их качества. На такие товарно-материальные ценности составляют определенные инвентаризационные описи, а сами эти ценности в местах хранения размещают обособленно.

На ценности, пришедшие в негодность, составляют отдельную инвентаризационную опись. В протоколе комиссии их отмечают отдельно, причем указывают причины порчи и виновных в этом лиц.

В протоколе комиссия отражает свои выводы по результатам инвентаризации ценностей и дает предложения по устранению выявленных недостатков, зачету недостач и излишков по пересортице, а также списанию недостач в пределах норм естественной убыли.

По окончании инвентаризации все материалы по ней и протокол комиссии передают на рассмотрение постоянно действующей инвентаризационной комиссии.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда