Особенности налоговой системы Республики Казахстан: теория, структура и направления реформ

ПЛАН

Введение. . 3

Глава 1. Особенности налоговой системы в Республике Казахстан

- Налоговая система и механизм ее формирования . . . 5

- Теории налогообложения………. 11

- Налоговая система в Республике Казахстан . . . 17

1. 4. Налоговые системы развитых зарубежных стран . . . 24

Выводы и предложения……. . . . 30

Список использованной литературы. . 33

ВВЕДЕНИЕ

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой Системы. В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Налогообложение может существенно влиять на инвестиционный климат в той или иной стране, повышая приток иностранного капитала либо уменьшая его, оно создает те или иные условия для функционирования иностранного и местного капитала. Запутанная и сложная, негибкая и обременительная налоговая система создает трудности в ее применения и использования не только для хозяйствующих субъектов или индивидов, но и для самих налоговых органов. Попытки сократить дефицит бюджета путем усиления налогового бремени хозяйствующих субъектов могут вызвать лишь противоположный результат и усилить потребность предпринимателей искать более изощренные пути избежания налогообложения.

Рыночное развитие любого государства предполагает широкое использование налоговой политики в качестве регулятора важных сторон жизни государства и особенно его экономики. Отечественный и зарубежный опыт показывает, что налоги и налоговая система являются одним из наиболее мобильных финансовых институтов управления экономикой.

В условиях становления рыночной экономики в Казахстане все более важное значение приобретает формирование рациональной налоговой системы, не оказывающей угнетающего воздействия на предпринимательскую деятельность.

Поэтому в организации экономических взаимоотношений между бюджетом и хозяйствующими субъектами серьезной проблемой становится оптимизация налогового регулирования деятельности предпринимателей, позволяющая успешно сочетать фискальную и регулирующую функции налогов. От скорейшего решения этого вопроса зависят успех проводимых экономических реформ, продолжительность экономического кризиса, социальное положение населения.

Одним из направлений регулирования экономики и поддержки определенных отраслей или производителей, субъектов малого предпринимательства является предоставление государством налоговых льгот. Под налоговыми льготами следует понимать установленные государством в законодательном порядке преимущества в налогообложении отдельных субъектов налога перед всеми остальными. Это вызвано тем, что данные субъекты официально признаны государством как нуждающиеся в государственной поддержке. Установление и предоставление льгот является методом реализации налогами своих регулирующих функций. В зависимости от того, какие цели преследует государство при предоставлении субъектам налога льгот, необходимо различать социальные и экономические налоговые льготы.

Глава 1. Особенности налоговой системы

в Республике Казахстан

1. 1 Налоговая система и механизм ее формирования

Налоги - обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании законов о налогах и нормативных актах местных органов Республики Казахстан.

Налоговая система - совокупность предусмотренных налогов и обязательных платежей, сложившихся в данном государстве под влиянием социально-политических, экономических условий, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля. Налоговая система базируется на соответствующих законодательных актах государства, которые устанавливают конкретные методы построения и взимания налогов, т. е. определяют конкретные элементы налогов. К элементам налогов относятся:

- объект налога - это доходы, стоимость отдельных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование ценными ресурсами, имущество юридических и физических лиц и другие объекты, установленные законодательными актами.

- субъект налога - это налогоплательщик, то есть физическое или юридическое лицо; (лицо которое обязано платить налог по закону) однако при помощи определенных экономических механизмов налоговое бремя может быть положено на другие лица, поэтому специально выделяется.

- источник налога - т. е. доход из которого выплачивается налог;

- ставка налога - величина налога с единицы объекта налога;

- налоговая льгота - полное или частичное освобождение плательщика от налога.

В налоговой теории существует такое понятие как ставка налога - величина налоговых исчислений на единицу объекта налога (денежная единица доходов, единица земельной площади и т. п. ) . Различают прогрессивные и регрессивные методы налогообложения. Прогрессивные - по мере увеличения дохода увеличивается размер налоговой ставки, т. е. уровень размера налога находится в прямой зависимости от размера налога. (Подоходный налог) . При прогрессивной шкале налогообложения налогоплательщик уплачивает не только все большую абсолютную сумму дохода (по мере его роста), но и большую его долю. Регрессивные - с ростом налоговой базы происходит сокращение налоговой базы.

В зависимости от использования налоги делятся на общие и специфические. Общие налоги используются на финансирование текущих и капитальных расходов государственных и местных бюджетов без закрепления за каким-либо определенным видом расходов. Специфические налоги имеют целевое назначение. (пр. отчисления на социальное страхование или отчисление в дорожные фонды) .

Из основных концепций налогообложения мне хотелось бы выделить концепцию согласно которой юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода. Данная концепция отличается большой рациональностью и справедливостью, поскольку существует разница между налогом, который взимается с предполагаемых доходов на предметы роскоши, и налогом, который хотя бы в незначительной степени удерживается из расходов на предметы первой необходимости. Однако при внедрении этой концепции на практике возникают определенные проблемы, связанные прежде всего с тем что нет строгого научного подхода к изменению возможностей того или иного лица платить налоги. Ясно только, что потребитель всегда в первую очередь тратит свои доходы на товары и услуги первой необходимости, а лишь затем на предметы роскоши. В РК существуют следующие основные налоги: подоходный налог с физических и юридических лиц, социальный налог, налог на имущество, на транспорт, земельный налог, НДС.

Практика налогообложения различает: валовой доход, вычеты и облагаемый доход. Валовой доход - это сумма доходов, полученных из различных источников. Законодательно, практически во всех странах, из валового дохода разрешается вычесть производственные, транспортные, командированные и рекламные расходы. Таким образом, облагаемый доход = валовой доход - вычеты. Доход облагается подоходным налогом у физических и юридических лиц. Подоходный налог с физических лиц относится к прямым налогам с прогрессивной ставкой налогообложения. Прогрессия в личном подоходном налогообложении позволяет сглаживать неравенство в доходах. Второй по значимости вид налога, это налог на добавленную стоимость (НДС) . НДС охватывает практически все виды товаров и услуг, поэтому при относительно низких ставках пополняет казну лучше других видов налогов, позволяет гибко балансировать бюджетные расходы и доходы при инфляционном росте цен, их либерализации. Н. Д. С. представляет собой изъятие в бюджет части прироста стоимости, созданной в процессе производства товаров, работ и услуг, и вносятся в бюджет по мере их реализации. Налог взимается с разницы между отпускной ценой и издержками производства до данной стадии движения товаров, т. е. фактически на каждый технологической стадии движения товара к потребителю. Фактически Н. Д. С. -это налог не на производителя, а на потребителя, поскольку в условиях свободных цен ничто не меняет продавцам товаров и услуг компенсировать налоговые потери за счет роста цен. Предприятия являются здесь лишь своего рода сборщиками налогов.

К косвенным налогам, широко применяемым в различных странах относятся акцизы. Как и другие косвенные налоги, акцизы включаются в цену товара и оплачиваются покупателями данного товара. Однако диапазон действия акцизов невелик - это в основном особые, избранные товары, поэтому у потребителя есть возможность переориентации на занимающие товары и “ухода” от уплаты этих налогов.

Наше молодое суверенное государство делает первые шаги в фискальной политики. От четкого осознания того какой должна быть налоговая система зависит успех налогового законодательства государства. Налоговая система должна отвечать следующим требованиям:

- Стабильность налоговой системы;

- Упорядоченность механизма сбора налогов (что упростит контроль за своевременностью и полнотой уплаты налогов) ;

- Равенство перед законом всех налогоплательщиков, единообразие налоговой политики (Достижение большого единообразия облегчит удовлетворение других критериев удачной налоговой политики, оно способствует упрощению налогов и в это является вкладом в их нейтральность) ;

- Законодательное право налогоплательщика на информацию (Система налогообложения должна показывать населению сколько стоят различные мероприятия государства, которые совершаются в разных масштабах, с тем чтобы решение политиков, как и на что, тратить деньги, подкреплялось бы готовностью налогоплательщиков платить за эти практические действия) ;

- Простота налоговой системы (Способ реального упрощения - значительная переориентировка налоговой политики от потребностей относительного положения каждого отдельного налогоплательщика в строну широких и общих правил, которые охватывают большую часть экономического поведения и сделок) ;

- Нейтральность системы налогообложения (Совершенно нейтральная налоговая система оставляет неизменными все стоимостные или ценовые отношения имеющиеся на эффективно действующем частном рынке не испытывающем влияния со стороны государства) . В 1985 г. профессорами Р. Холмсом и А Рабушка из института Гувера разработан нейтральный пропорциональный налог, который является инструментом достижения нейтральности системы налогообложения и способствует формированию гибкой налоговой системы, которая является действенным механизмом проведения экономической политики государства.

Налоговые системы многих стран мира развивались постепенно, в течение многих лет. У Казахстана же не было и нет времени для длительной эволюции создания налоговой системы, необходимо скорейшее становление и развитие национальной экономики. Но Казахстан не сможет за один период перейти к полностью удовлетворительной и современной налоговой системе. Продвижение к этой цели должно осуществляться поэтапно с тем, чтобы дать время, как налогоплательщикам, так и налоговым организациям осмыслить изменения по мере того как они вносятся. Поскольку невозможно за один раз внести все желанные изменения должна быть определенная очередность.

Период 1991-95 г. - первый этап, 1996 - 2000г. - второй, создание новой налоговой системы.

На первом этапе 1991-95 - разработан и введен в действие налоговый кодекс закладывающий базовую основу новой системы.

Перед принятием, в апреле 1995г. нового налогового законодательства положение в Казахстане было крайне тяжелое. Но работали вовсе, либо функционировали с неполной неделей или с большими перерывами до 60% промышленных предприятий. В списке кандидатов в банкроты 12 крупнейших предприятий. Всеобщие неплатежи, огромный дефицит государственного бюджета (т. к. налогов в казну практически никто не платит) . Правительство, принимая новый налоговый кодекс, ставило перед собой следующие цели:

- Упрощение, устранение противоречий;

Предполагалось сократить количество налогов до 40-45%, а подоходного налога с граждан до 40%, чтобы не ослаблять стимулы деловой активности, уточнить ставки всех налогов: земельного, на имущество, физических лиц, рентные платежи и т. д. Главное должна быть прекращена практика ведения новых неэффективных налогов. По заданию Правительства республики, Минфина и других государственных структур было разработано несколько альтернативных проектов Кодекса о налогах. Принципы “правительственного проекта” по утверждению разработчиков, практиков и ученых следующие: справедливость, то есть исключение льготирования одних налогоплательщиков за счет других, простота и экономическая нейтральность, сопоставимость налоговых ставок, чтобы на одни и те же товары не было бы большого развития в налогах республики и у партнеров в других странах. Продумывалась также прогрессивно-регрессивная форма налогообложения, ужесточающая ответственности, как налогоплательщика, так и налоговых служб за нарушение закона, создание налоговой милиции.

Налоговые отношения укрепились практикой. С 1 июля 1995 г. В Казахстане действует Налоговый Кодекс. Он основан на правовых параметрах принятых в пространстве всего мира, и способствует созданию внутренней правовой базы, позволяющей нашей экономике быстрей переориентироваться на рыночные отношения, и отвечает интересам государства в целом. Включение механизмов принципиально новых налоговых отношений - важная страница в сравнительно короткой истории рыночных реформ в Казахстане. Между законом и его реализацией путь бывает долгий, но это когда закон не воспринимается жизнью. Государственная налоговая служба Казахстана была еще создана в 1991 г. по Назарбаева в целях дальнейшего совершенствования системы контроля за соблюдением налогового законодательства. 1995 год стал самым революционным в первом пятилетии - год больших экспериментов радикального реформирования налоговой системы республики Казахстан. За время существования налогового кодекса выявилось целый ряд его недостатков. Главный из них - огромное количество крайне неэффективных налогов, тяжелым бременем лежащих на отечественном производители товаров. В начале 2002 года был принят новый Налоговый кодекс, который также страдает рядом существенных недостатков, но всё же больше отвечает современному уровню развития Казахстана и его налоговой системы.

1. 2 Теории налогообложения

Общий закон формирования уровня налоговых ста-вок гласит: широкая налоговая база позволяет иметь относительно небольшие ставки налогообложения и, наоборот, достаточно узкая налоговая база отдельных видов налогов обязательно предполагает их высокие ставки. Очевидно, что высокие и низкие ставки налогов оказывают разное влияние на хозяйственные процессы и деловую активность предпринимателей, вызывают различную реакцию по отношению к инвестиционным процессам.

Еще А. Смит указал на то, что от снижения налого-вого бремени государство выиграет больше, нежели от наложения непосильных податей: на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит налог. При этом платель-щики с большей легкостью сделают эти платежи, что освободит государство от дополнительных расходов на сбор налогов, связанных с наказаниями и вымога-тельством1. Теоретические высказывания А. Смита стали аксиомой не только для его лоследователей, но и для всех ученых-экономистов.

Так, анализ связи между экономическим ростом и налогами по 20 странам в период 70-х годов свидетель-ствует о том, что в государствах с высокими налогами инвестиции снизились по сравнению с тем же показа-телем в странах с низким уровнем налогообложения почти в десять раз2. Действительно, объективно суще-ствует оптимальная доля изъятия прибыли в бюджет. Но, чтобы ее найти, необходимо провести всесторон-нее эмпирическое исследование активности предпри-ятий в случае применения тех или иных процентных ставок. Их уровень, однако, не должен быть минима-лен, иначе не будут соблюдены требования бюджета и поставлено под угрозу нормальное функционирование общественного хозяйства, а сами налоги перестанут выполнять функции экономического регулятора.

Таким образом, теория экономики предложения, развитая в начале 80-х годов в США М. Уэйденба-умом, М. Бернсом, Г. Стайном, А. Лэффером3, руко-водствовалась главной идеей, заключающейся в ради-кальном сокращении предельных налоговых ставок, понижая тем самым прогрессивность налогообложе-ния. В свою очередь, предприятия увеличивали бы собственные источники накопления.

В самом начале были сформулированы принципы налогообложения А. Смита. Практически все совре-менные авторы выделяют те же критерии налогов, оценивающие их положительное влияние. Если налоги не отвечают этим требованиям, то налицо наруше-ние границ налогообложения. Построив количественную зависимость между прогрессивностью налогообложения и доходами бюджета в виде параболической кривой (рис. 1) 4, проф. А. Лэффер сделал вывод о том, что снижение налогов благоприятно воздей-ствует на инвестиционную деятельность частного сектора. «Фундаментальная идея, лежащая в основе кривой . . . , - говорил он, - заключается в том, что чем выше предельные налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов для уклонения от них. Люди работают не для того, чтобы платить налоги. Чистый, за вычетом налогов, доход определяет, работает ли данный человек или сидит на пляже . . . » . Так, если предприниматель не видит перспективы получения прибыли или «если же успешное функционирование рынка будет сталкиваться с усиливающейся дискриминацией в виде более высоких и прогрессивных налогов . . . то экономическая активность будет падать»5 и вовлечение предприни-мателя в производство - пустая затея, т. е. заин-тересованность хозяйствующих агентов, по мнению А. Лэффера, является движущей силой процветающей экономики.

Рис. 1. Завнснмость налоговых поступлений в бюджет от уровня налогообложення

БД - доходы бюджета;

Нст - налоговая ставка (от 0 до 100) ;

БДтах - максимально возможная величина до-ходов бюджета;

Нст* - предельная ставка, при которой доходы бюджета достигают максимального значения

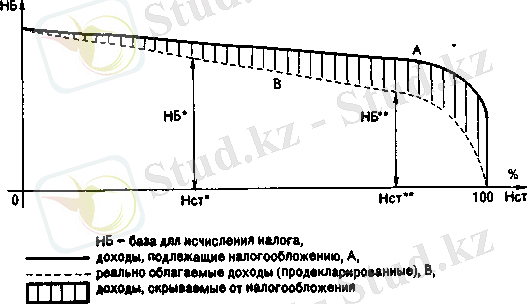

Рост налоговых ставок лишь до определенного пре-дела поддерживает рост налоговых поступлений, затем этот рост немного замедляется и далее идет либо такое же плавное снижение доходов бюджета, либо их резкое падение. Таким образом, когда налоговая ставка до-стигает ооределенного уровня, губится предпринима-тельская инициатива, сокращаются стимулы к расшире-нию производства, уменьшаются доходы, предъявля-емые к налогообложению, вследствие чего часть налогоплателыциков переходит из «легального» в «те-невой» сектор экономики (рис. 2) . По теории А Лэф-фера, развитие теневой экономики имеет обратную связь с налоговой системой6, т. е. увеличение налогов увеличивает размеры теневой экономики, легальное и нелегальное укрытие от налогов, при котором большая часть имеющегося дохода не декларируется.

Предельной ставкой для налогового изъятия в бюд-жет А. Лэффер считает 30% суммы доходов, в гра-ницах которой увеличивается сумма доходов бюджета. А вот при 40-50%-ном изъятии доходов, когда ставка налога попадает в «запретную зону» действия, сокращаются сбережения населения, что влечет за собой неза-интересованность в инвестировании в те или иные отрас-ли экономики и сокращение налоговых поступлений.

Рис. 2. Влияние изменения уровня налогообложения на экономическую активность и налогооблагаемую базу

И наоборот, снижение налогов стимулирует раз-витие экономики Это приводит к тому, что доходы государства увеличиваются не за счет расширения на-логовой базы, а за счет увеличения налоговой ставки и налогового бремени Некоторыми аспектами этой те-ории воспользовалось правительство США при прове-дении налоговой реформы в 20-60-е годы XX в, а затем, с учетом новых разработок, - в 80-е годы

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда