Система счетов производственного учета и калькулирование себестоимости продукции

СОДЕРЖАНИЕ.

Введение. . 3

ГЛАВА. 1. Система счетов производственного учета . . . 5

ГЛАВА 2. Характеристика счетов производственного

учета. . 7

Заключение. 12

Список использованной литературы. 14

ПРИЛОЖЕНИЕ. 15

Введение.

Издержками производства принято называть затраты живого и овеществленного труда на изготовление продукции (выполнение работ и оказание услуг) и ее продажу. В практике для характеристики всех издержек производства за определенный период применяют термин "затраты на производство". Издержки, относящиеся к выпущенной продукции, выполненным работам и оказанным услугам, выражаются в себестоимости продукции (работ, услуг) .

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) природных ресурсов, средств и предметов труда, услуг других организаций и оплату труда работников. Иными словами, она показывает, во что обходится каждой организации производство и сбыт (реализация) продукции (работ, услуг) .

В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции при прочих неизменных условиях зависит уровень (объем) прибыли. Чем экономнее организация использует материальные, трудовые и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем значительнее эффективность производственного процесса, тем больше будет прибыль.

В настоящее время учет издержек производства и калькулирование себестоимости продукции (работ, услуг) занимают доминирующее место в общей системе бухгалтерского учета. Недаром в практике работы фирм и предприятий в странах с рыночной экономикой эти участки учета выделены в системе бухгалтерского учета в так называемый управленческий (производственный) учет.

Этот учет имеет целью обеспечить администрацию организации, куда входит довольно узкий круг внутренних пользователей, информацией, необходимой для контроля за производственной деятельностью и принятия решений по результатам этой деятельности. К такой информации в первую очередь можно отнести данные о затратах на производство, себестоимости товарной продукции и ее отдельных видов, рентабельности продукции (работ, услуг), их выпуске и продаже (реализации), о результатах реализации продукции, работ и услуг.

Более того, в пособиях и учебниках по учету управленческий учет нередко подразделяют на производственный и управленческий. Под первым обычно понимают сбор данных о производственных затратах, определение себестоимости готовых изделий, выполненных работ и оказанных услуг, подготовку на их основе соответствующей информации для должностных лиц организации, необходимой им для принятия правильных управленческих решений. В задачи управленческого учета входят кроме перечисленных также прогнозирование и нормирование затрат, их корректировка, иногда и вопросы сбыта (реализации) продукции. Из этих определений следует, что различия между производственным и управленческим учетом не так уж значительны.

В отечественной хозяйственной практике в настоящее время принята единая система бухгалтерского учета, включающая учет производственных затрат и определение себестоимости как всей товарной продукции (работ, услуг), так и отдельных ее видов. Эта система и рассматривается в данной работе. Она является существенным элементом применяемой в пашей стране системы управления себестоимостью продукции (речь о которой пойдет ниже) . В перспективе с развитием рыночных отношений, уменьшением влияния монополизма и появлением конкуренции между производителями не исключено на базе системы бухгалтерского учета создание в нашей стране систем финансового и управленческого (а может быть, и производственного) учета.

Глава 1. Система счетов производственного учета.

Что организация учета производственных затрат и порядок исчисления фактической себестоимости продукции во многом зависят от типа производства, количества видов выпускаемой продукции, характера производства, его организации и технологии. К этому добавим, что они зависят также от структуры управления производством, уровня механизации и автоматизации учетно-вычислительных работ и методов учета затрат и калькулирования себестоимости продукции. Но несмотря на эти особенности, очень важно, чтобы затраты но производству и реализации продукции (работ, услуг) группировались в учете по видам производства (основное и вспомогательные), местам возникновения расходов (центрам ответственности за эти расходы), а затем но объектам калькулирования (видам продукции, работ, заказам и т. д. ) в разрезе статей калькуляции.

Для такого обобщения всех затрат, включаемых в себестоимость продукции, используют специальные бухгалтерские регистры (журналы-ордера, ведомости, книги) . Для учета издержек производства промышленных предприятий предусмотрены следующие бухгалтерские счета: Основного производства, Вспомогательных производств, Общепроизводственных расходов, Общехозяйственных расходов, Брака в производстве, Расходов будущих периодов. Опыт работы средних и мелких предприятий показывает, что при учете затрат можно ограничиваться счетами Основного производства, Общехозяйственных расходов и Расходов будущих периодов.

Для учета издержек производства строительных организаций обычно используют счета Основного производства, Вспомогательных производств, Некапитальных работ, Накладных расходов и Расходов будущих периодов.

Все прямые затраты сразу же отражают последовательность на калькуляционных счетах, например учета затрат по дебету счета Основного производства в корреспонденции с кредитом счетов Материалов (если материальные ценности отпущены на непосредственное изготовление продукции), Расчетов с персоналом по оплате труда (начислена оплата труда производственным рабочим), Расчетов по социальному страхованию и обеспечению (произведены отчисления во внебюджетные фонды с сумм начисленной оплаты труда) и т. д. (в зависимости от вида произведенных расходов) . Косвенные расходы предварительно отражают на собирательно-распределительных счетах (само название указывает на их назначение - сначала "собирать" расходы, а затем их распределять) Общепроизводственных расходов или Общехозяйственных расходов. Счет Общепроизводственных расходов используют для учета: расходов по содержанию и эксплуатации машин и оборудования; амортизационных отчислений и затрат на ремонт основных средств производственного назначения;

- расходов по страхованию производственного имущества; расходов на отопление, освещение и содержание производственных помещений; арендной платы за производственные помещения и другое арендованное имущество, оплаты труда производственного персонала, занятого обслуживанием производства, и др. На счете Общехозяйственных расходов отражают: административно-управленческие расходы предприятия; затраты на содержание персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендную плату за помещения общехозяйственного назначения; расходы по оплате информационных, консультационных и аудиторских услуг и др.

По окончании отчетного месяца распределяют затраты, учтенные на счете Вспомогательных производств. В соответствии с принятой на предприятии методикой эти затраты относят по назначению на счета Основного производства, Общепроизводственных расходов, общехозяйственных расходов и др. Затем распределяют расходы, предварительно учтенные на собирательно-распределительных счетах, между остатками незавершенного производства и товарным выпуском продукции (работ, услуг), а после этого - между видами или группами однородной продукции, работ и услуг. Собирательно-распределительные счета закрывают. Расходы по видам продукции и статьям затрат учитывают на аналитических счетах к счету Основного производства.

В ряде производств могут быть выявлены продукция или полуфабрикаты, по своему качеству не соответствующие установленным стандартам или техническим условиям. Для учета затрат на забракованную продукцию и определения размера потерь от брака применяется счет Брака в производстве. По дебету этого счета отражаются себестоимость забракованной продукции и расходы по исправлению брака. По кредиту счета списываются стоимость отходов, суммы удержаний с виновников брака и потерь от брака.

Затраты, связанные с освоением и подготовкой производства новых изделий, по горно-подготовительным работам и другие расходы аналогичного типа предварительно учитывают па счете Расходов будущих периодов, а затем постепенно списывают па издержки производства.

Для оценки остатков незавершенного производства па конец месяца используют данные бухгалтерского и оперативного учета о количестве изделий (деталей), не законченных обработкой, о их местонахождении и степени готовности. Затем суммируют затраты по материалам и заработной плате по нормам и по расценкам тех операций обработки, которые изделие (деталь) уже прошло. И так по всем не закопченным производством изделиям, работам или услугам. Затем их себестоимость увеличивают (в соответствии с размером трудовых затрат) па доли косвенных расходов. В итоге получается фактическая производственная себестоимость остатков незавершенного производства. Они показываются па счете Основного производства в виде сальдо па конец и начало месяца. Себестоимость выпущенной из производства продукции (выполненных работ, оказанных услуг) определяют следующим образом:

- к незавершенному производству на начало месяца прибавляют затраты, произведенные за месяц (минус стоимость забракованной продукции, возвратных отходов и др. ), и вычитают остатки незавершенного производства на конец месяца.

глава 2. Характеристика счетов

производственного учета

Изложенная выше последовательность и производственных взаимосвязь в учете затрат венных предприятий представлена на схеме 8. 2. Для уяснения этой взаимосвязи используем условный пример, в котором приняты некоторые упрощения: предполагается отсутствие брака продукции и работ по освоению новых изделий и применение бесполуфабрикатного варианта учета затрат.

Процесс отражения затрат рассмотрим но важнейшим этапам. Наиболее ответственный этап, предопределяющий достоверность учета себестоимости продукции, - определение первичных затрат. На основе данных первичных документов по расходу материалов, начислению и распределению оплаты труда, по денежным расходам, расчетам по начислению износа (амортизационных отчислений) проводится их группировка по цехам, видам изделий и статьям расходов и составляются бухгалтерские записи по отражению затрат. При этом дебетуются счета учета производственных затрат и кредитуются соответствующие счета Материалов, Расчетов с персоналом по оплате труда и др.

После учета па счетах этих первичных расходов начинается второй этап процесса отражения затрат - их распределение. Обычно прежде всего распределяют затраты вспомогательных цехов. На основе данных о предоставленных услугах затраты вспомогательных производств распределяют между цехами основного производства и службами предприятия. В пашем примере для упрощения понимания сущности учета производственных затрат эти данные не приводятся.

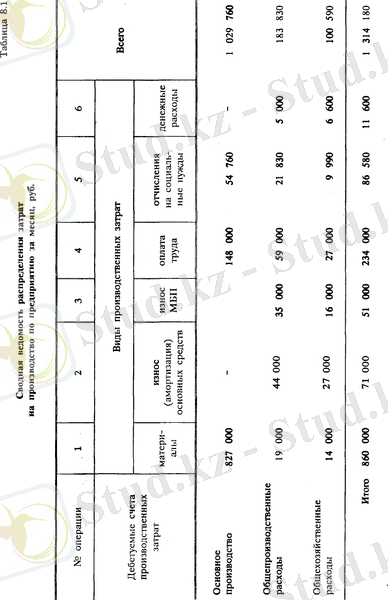

Третий этап - распределение расходов на обслуживание производства и управление им по видам продукции, видам работ и видам услуг, изготовленных (выполненных) в цехах основного производства. На схеме эти расходы перечислены на счет Эти записи производят по дебету счета Основного производства в корреспонденции с кредитом счетов Общепроизводственных расходов и Общехозяйственных расходов. В результате па счете Основного производства собираются все прямые и косвенные затраты на производство продукции (работ, услуг) за месяц. Появляется возможность осуществить заключительный, четвертый, этап - определение себестоимости выпуска продукции. Как видно из схемы 8. 2, затраты текущего месяца составили 1 314 180 тен. и остаток незавершенного производства на начало месяца - 112 000 тен., а всего - 1 426 180 тен. Готовая продукция, выполненные работы и оказанные услуги за месяц по плановой (нормативной) себестоимости отражены на счете Выпуска продукции (работ, услуг) - по одному из вариантов или на счете Готовой продукции - по другому варианту в сумме 1 268 000 тен., что показано по записи операции 9.

Далее необходимо разграничить затраты между остатком незавершенного производства на конец месяца и товарным выпуском

После учета на счетах этих первичных расходов начинается второй этап процесса отражения затрат - их распределение. Обычно прежде всего распределяют затраты вспомогательных цехов. На основе данных о предоставленных услугах затраты вспомогательных производств распределяют между цехами основного производства и службами предприятия. В нашем примере для упрощения понимания сущности учета производственных затрат эти данные не приводятся.

Третий этап - распределение расходов на обслуживание производства и управление им по видам продукции, видам работ и видам услуг, изготовленных (выполненных) в цехах основного производства.

Эти записи производят по дебету счета Основного производства в корреспонденции с кредитом счетов Общепроизводственных расходов и Общехозяйственных расходов. В результате на счете Основного производства собираются все прямые и косвенные затраты на производство продукции (работ, услуг) за месяц. Появляется возможность осуществить заключительный, четвертый, этап - определение себестоимости выпуска продукции. Как видно из схемы 8. 2, затраты текущего месяца составили 1 314 180 тен. и остаток незавершенного производства на начало месяца - 112 000 тен., а всего - 1 426 180 тен. Готовая продукция, выполненные работы и оказанные услуги за месяц по плановой (нормативной) себестоимости отражены на счете Выпуска продукции (работ, услуг) - по одному из вариантов или на счете Готовой продукции - по другому варианту в сумме 1 268 000 тен., что показано по записи операции 9.

Выявленный перерасход фактической себестоимости по сравнению с плановой (нормативной) -8180 тен. (1 276 180 - 1 268 000) отражается на счете

Предприятия могут, применяя счет Выпуска продукции (работ, услуг), отклонения фактической себестоимости от плановой, выявившиеся на этом счете, отнести непосредственно в дебет счета Реализации продукции (работ, услуг) :

Списание отклонений между фактической и плановой (нормативной) себестоимостью выпущенной продукции по первому варианту

В этом случае готовую продукцию, выполненные работы и оказанные услуги отражают в бухгалтерском учете но плановой (нормативной) себестоимости.

Отраслевые методические рекомендации но вопросам планирования, учета и калькулирования себестоимости продукции, работ, услуг (см. об этом в рубрике "Состав себестоимости продукции, работ, услуг" § 1 настоящей главы) позволяют предприятиям изменить методику распределения общехозяйственных расходов. Если предприятие принимает решение считать общехозяйственные расходы условно-постоянными, тогда оно может в конце месяца отнести произведенные за месяц такие расходы в дебет счета Реализации продукции (работ, услуг) . В этом случае па счете Основного производства будут отражаться только прямые и условно-переменные расходы (т. е. изменяющиеся в связи с изменением объема товарного выпуска) .

Из изложенного видно, что группировка затрат и действующая в настоящее время система синтетических счетов бухгалтерского учета приспособлены к отражению затрат в разрезе статей калькуляции. Затраты же на производство но экономическим элементам определяют только в целом по предприятию исходя из системы корреспонденции счетов, а не из системы самих синтетических счетов. Так, па основе оборотов по кредиту счета Материалов в корреспонденции со счетами, предназначенными для учета производственных затрат, можно определить затраты сырья и материалов, отраженных в элементе "Материальные затраты", а на основе оборотов по кредиту счета Расчетов с персоналом по оплате труда - сумму затрат, отражаемую по элементу "Затраты на оплату труда", и т. д.

Односистемный (однокруговой) порядок учета обусловлен тем, что калькулирование себестоимости продукции, а следовательно, и учет затрат в постатейном разрезе приспособлены к сложившемуся в нашей стране порядку планирования (прогнозирования) издержек производства и прибыли, к организации контроля за целесообразностью тех или иных затрат, к определению зависимости конкретных видов расходов от объема производства (об этом коротко сказано выше), от качества работы производственных подразделений и участков, размежевания расходов по разным признакам и т. д.

С развитием и углублением рыночных отношений в нашей стране, с появлением конкуренции между производителями за рынки сбыта продукции, возможным подразделением бухгалтерского учета па финансовый и управленческий (производственный), с ограничением круга пользователей информации о себестоимости отдельных видов продукции (работ, услуг) будут появляться новые экономические, категории в экономике, изменяться система взаимоотношений между организациями. Определение себестоимости товарной продукции и ее отдельных видов станет прерогативой самого предприятия, его внутренним счетоводством. Не исключается, что в публичной финансовой отчетности предприятия информация будет ограничена показателями "расходы-доходы".

В этой связи может возникнуть потребность в двухсистемном (двухкруговом) порядке учета издержек производства. В системе финансового учета издержки будут отражаться по экономическим элементам. Для этих целей могут быть открыты синтетические счета для каждого элемента затрат на производство. В системе управленческого (производственного) учета для определения себестоимости товарной продукции и калькулирования себестоимости отдельных видов продукции (работ, услуг) могут быть использованы имеющиеся в действующем Плане счетов бухгалтерского учета синтетические счета первого порядка. Предполагается, что информация, содержащаяся на этих счетах, будет использоваться внутри предприятия ограниченным кругом пользователей.

Несомненно одно, что с развитием и углублением рыночных отношений потребуется внести в действующий План счетов бухгалтерского учета соответствующие изменения.

В нынешних же условиях для заполнения всеми хозяйствующими субъектами введенных в бухгалтерскую (финансовую) отчетность показателей о затратах в разрезе экономических элементов рекомендуется использовать информацию на основе корреспонденции счетов в порядке, как это осуществляют организации, занятые производством продукции.

Характеристика и учет материальных затрат

Материальные затраты в себестоимости продукции имеют наибольший удельный вес но сравнению с другими затратами. Если взять для примера промышленность, то они составляют от 50 % в добывающей промышленности, до 90 % и выше - в пищевой и легкой промышленности. Раз они составляют основу себестоимости как единицы, так и всей продукции, учету использования материальных ресурсов в производственном процессе всегда придавалось и придается особое значение.

Общие принципы учета материальных затрат

Из предыдущего изложения уже многое известно о материальных ресурсах, в частности то, что это предметы труда, потребляемые при изготовлении продукции, выполнении работ и оказании услуг, из каких затрат состоит покупная стоимость заготовленных производственных запасов, по какой стоимости их списывают при передаче в производство, и другие моменты, важные для уяснения сущности материальных затрат.

Но речь шла о производственных запасах - материалах, полуфабрикатах и других предметах труда. В состав же материальных ресурсов и особенно в состав материальных затрат как конечного результата использования ресурсов входят не только перечисленные материальные ценности, но и электроэнергия, теплоэнергия и другие ее виды (пар, газ и т. д. ), которые на счетах производственных запасов отражения не находят, а включаются в состав материальных затрат по мере потребления или оплаты сторонним организациям-поставщикам.

Заключение.

В данной работе рассмотрены принципы учета только тех материальных затрат, которые образуют основу продукции (работ, услуг), и поэтому их включают в ее себестоимость непосредственно, т. е. прямым путем. Сразу же оговоримся, что отнесение указанных затрат прямым способом не всегда и не везде возможно. При организации учета материальных затрат рекомендуется соблюдать общие принципы: лимитирование отпуска материальных ресурсов (сырья, материалов, электро - и теплоэнергии и др. ) в производство; выявление отклонений от норм расхода материальных ресурсов в ходе производства; обеспечение условий для прямого отнесения расхода сырья, основных материалов и других материальных ресурсов по изделиям; отражение фактической себестоимости израсходованных ресурсов.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда