Аудит готовой продукции: задачи, информационная база, учет и реализация на примере ТОО Бонус

ПЛАН

Введение

Глава 1. Задачи и информационная база аудита готовой продукции.

Глава 2. Аудит движения готовой продукции на складе и в бухгалтерии субъекта.

Глава 3. Аудит реализации готовой продукции и товаров

Заключение.

Список использованной литературы.

Введение

Продукцией применительно к бухгалтерскому учету являются изделия и продукты, полностью законченные обработкой в данной организации, прошедшие проверку на соответствие утвержденным стандартам или техническим условиям и оформленные приемо-сдаточной документацией, а также выполненные работы и услуги, оказанные другим организациям.

Изготовленные изделия относятся к готовой продукции данного отчетного периода, если они переданы на склад или заказчику по соответствующим документам. Продукты и изделия, не прошедшие всех фаз обработки и не принятые службой технического контроля, учитываются в составе незавершенного производства.

Как правило, вся готовая продукция должна быть сдана на склад для продажи в подотчет материально ответственному лицу. Исключение допускается для крупногабаритных изделий и продукции, которые не могут быть сданы на склад по техническим или иным причинам. Они принимаются представителем организации-заказчика на месте изготовления, комплектации или сборки.

Продукция, не подвергшаяся всем предусмотренным технологическим процессом операциям обработки, а также изделия, не прошедшие испытаний и технической приемки, в состав объема продукции не включаются и подлежат учету как незавершенное производство.

В настоящее время важное значение приобретает реализация продукции по договорам-поставкам как важнейшему экономическому показателю работы, определяющему эффективность, целесообразность хозяйственной деятельности предприятия. В зависимости от принятого порядка в объем реализации может включаться отгруженная и отпущенная продукция по мере предъявления покупателям (заказчикам) платежных документов к оплате или после поступления выручки счета денежных средств поставщика.

Продажа (реализация) выпущенной продукции, выполненных работ и оказанных услуг - конечная цель деятельности организации, заключительный этап кругооборота ее средств, по завершении которого определяются результаты хозяйствования, эффективность производства.

Главными задачами бухгалтерского учета на предприятии и контроля за производством готовой продукции являются:

1) . обеспечение руководства предприятия, подразделений и функциональных служб достаточной информацией для принятия обоснованных управленческих решений и оперативного регулирования процесса формирования себестоимости продукции, работ и услуг;

2) . обоснованное разграничение в учете и отчетности источников возмещения рыночных затрат: за счет прибыли, себестоимости либо из фондов и резервов; получение необходимых для внутрихозяйственных нужд управления и составления внешней статистической отчетности данных об издержках производства по элементам затрат;

3) . распределение затрат между готовой продукцией и незавершенным производством; контроль за непроизводственными и нерациональными расходами.

Цель настоящей работы - рассмотрение операций по выпуску и оприходованию готовой продукции, ее учету, оценке, хранению на складе, отгрузке и реализации покупателям, а также методики отражения в учете этих операций. Особенности учета готовой продукции будут рассмотрены на примере конкретной организации - ТОО «Бонус», которое занимается производством изделий из дерева - мебели, строительных материалов (оконные рамы, обналичка и другие) . Предприятие зарегистрировано в 1996 году, является субъектом малого предпринимательства, численность его работников составляет на данный момент 10 человек. Организация сбыта и оказание услуг зависит в основном от количества получаемых заказов и деятельности работников ищущих потенциальных заказчиков. Производится в основном только та продукция обязательства приобретения которой уже подтверждены заказом, или сбыт которой не вызывает сомнений.

Основные фонды предприятия состоят из основных производственных и непроизводственных основных средств. Оборотные фонды делятся на 4 группы :

- производственные запасы.

- незавершенное производство.

- готовые изделия на складе, отгруженные.

- денежные средства (в кассе, р/с) и средства в расчетах.

Основное назначение оборотных фондов производства (производственных запасов, незавершенного производства) обеспечить бесперебойность и ритмичность процесса производства. Последние две группы : готовые изделия, а также денежные средства (в кассе и на р/с) и средства в расчетах, составляют оборотные фонды обращения; потребность в этих оборотных фондах обуславливается непрерывностью процесса кругооборота фондов производственных объединений.

Длительность производственного цикла - это количество времени, которое требуется для выпуска продукции. В первую очередь закупаются все необходимые материалы, в точном рассчитанном количестве на планируемый объем производства.

Производственный цикл очень сложный процесс, в котором участвуют оборотные фонды предприятия, денежные средства - необходимые для закупки материалов, основные средства, производственное и техническое оборудование - необходимое для выпуска продукции, рабочий персонал предприятия. Производственный цикл заканчивается когда готовая продукция оценивается по качественным характеристикам и попадает на склад предприятия. Период времени, необходимый для производства продукции зависит от многих факторов:

- производственных мощностей предприятия.

- оперативности работников, занимающихся закупкой сырья и материалов.

- четкая хорошо налаженная организация производства и трудовой дисциплины.

- производственная мощность и техническое совершенство оборудования.

- высокая квалификация работников.

Хотя предприятие ТОО «Бонус» и не является крупным и объемы его деятельности не большие, тем не менее на примере ведения бухгалтерского учета данного субъекта, можно достаточно четко представить себе весь процесс производства и движения готовой продукции.

Глава 1. Задачи и информационная база аудита готовой продукции.

Готовой является продукция, которая полностью закончена обработкой на данном предприятии, соответствует действующим стандартам утвержденным техническим условиям), принята отделом технического контроля и сдана на склад.

По балансовой статье "Готовая продукция" отражаются складские остатки готовых изделий, учитываемых на счете 221 "Готовая продукция".

Прежде всего аудитору необходимо данные, приведенные в балансе, сопоставить с данными Главной книги по счету 221 "Готовая продукция", затем проверить правильность ведения журнала-ордера № 10/1 и ведомости № 2 к ж/о № 10, своевременность и правильность оформления документов на сдачу продукции из производства на склад.

Аудитору необходимо убедиться, что продукция, учтенная на счете 221 "Готовая продукция", полностью укомплектована, прошла испытания и приемку и сдана на склад по накладной.

Важное значение для качественного проведения аудита готовой продукции имеет ознакомление с порядком осуществляемого оперативного контроля за ее выпуском, что обеспечивает своевременность исполнения обязательств предприятия по договорам. В этих целях на предприятии должны проводиться систематические проверки исполнения технологических процессов, контроль выполнения плана по объему, ассортименту, качеству выпускаемой продукции, а также ритмичности производства.

Оперативный контроль осуществляется путем сравнения фактических данных, содержащихся в накладных и ежедневных сводках, с плановыми. При этом устанавливается не только степень выполнения плана производства продукции, но и причины, оказавшие влияние на отклонение от него, для устранения недостатков выявляются конкретные виновники, допустившие эти отклонения.

Вся произведенная продукция отражается в бухгалтерском учете. В случае, если продукция не оформляется приемо-сдаточными документами цеха или склада предприятия и не отражается в бухгалтерском учете, возникает неучтенная продукция. Поскольку последняя не отражается в бухгалтерских документах, аудитору необходимо использовать существующую методику ее выявления. Так, наличие ее во многих случаях определяется на основании документации, отражающей технологические процессы производства этой продукции (документы на выплату заработной платы, данные оперативного учета о закладке сырья и выпуска готовой продукции и др. ), а также документов, подтверждающих вывоз продукции с предприятия (пропуска, счет-фактуры, накладные и пр. ) .

В отдельных случаях неучтенная продукция может быть выявлена путем сличения (сопоставления) : документов, отражающих получение продукции; документальных данных складов и цехов - производителей продукции; данных инвентаризаций готовой продукции в цехах и на складах предприятий - с учетными данными на день проведения таких инвентаризаций и т. п.

Неучтенная продукция может быть и в виде готовых изделий, определяемых в натуральном и стоимостном выражении, когда выпущенная продукция приходуется по складу полностью, но в заниженной оценке, а следовательно, по более низким розничным ценам. Занижение оценок продукции дает возможность должностным и материально ответственным лицам предприятий и торговых организаций по сговору между собой изымать часть выручки, составляющей разницу между продажной и заниженной в учете стоимостью продукции. Такого характера злоупотребления аудитор должен установить путем сопоставления данных цеховых документов, подтверждающих наименование и сорт произведенной продукции, с документами на оприходование этой продукции на складах или на отпуск ее торговым организациям.

Выше было отмечено, что выпуск неучтенной продукции может быть связан с наличием неучтенных излишков сырья и материалов. Поэтому контроль выпуска неучтенной продукции, как правило, связан с одновременной проверкой источников образования, неучтенных излишков сырья и материалов.

Особое внимание аудитор должен уделить проверке правильности оценки готовой продукции и правильности отражения в бухгалтерском учете операций, связанных с выпуском готовой продукции.

Глава 2. Аудит движения готовой продукции на складе и в бухгалтерии субъекта.

В настоящее время предприятиями применяются следующие шесть основных способов оценки готовой продукции:

1) по фактической производственной себестоимости. Этот способ используется сравнительно редко, в основном на предприятиях индивидуального производства, выпускающих крупное уникальное оборудование и транспортные средства. Может применяться на предприятиях с ограниченной номенклатурой массовой продукции;

2) по неполной (сокращенной) производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции;

3) по оптовым ценам реализации. Оптовые цены применяются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитываются на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции является самым распространенным, так как он позволяет сопоставить оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска;

4) по плановой (нормативной) производственной себестоимости. При этом способе плановая (нормативная) величина производственной себестоимости, как и оптовые цены, выступает в качестве твердой учетной цены, ведется отдельный учет отклонений фактической производственной себестоимости продукции от плановой, или нормативной. Преимущество данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании и учете. Однако если плановая или нормативная себестоимость продукции изменяется часто, то переоценка остатков готовой продукции усложняется. Вариантом этого способа оценки готовой продукции является оценка по сокращенной плановой производственной себестоимости;

5) по свободным отпускным ценам и тарифам, увеличенным на сумму НДС. Используется этот способ при выполнении единичных заказов и работ;

6) по свободным розничным ценам. Этот вариант оценки применяется для учета товаров, реализуемых через розничную сеть. При использовании в учете оптовых цен, плановой себестоимости и свободных розничных цен необходимо по окончании каждого месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную продукцию и остатка ее на складах путем составления специального расчета, пример которого приведен ниже.

Аудитор должен проверить правильность исчисления отклонения фактической производственной себестоимости от стоимости ее по учетным ценам и распределения его на отгруженную продукцию и остатки ее на складах, правильность определения производственной себестоимости готовой продукции по видам изделий или заказам.

Аудитор должен установить, какой вариант учета выпуска готовой продукции нашел отражение в приказе по учетной политике предприятия и соответствие записей аналитического и синтетического учета по счету 221 "Готовая продукция", записям, указанным в Главной книге и балансе.

Глава 3. Аудит реализации готовой продукции.

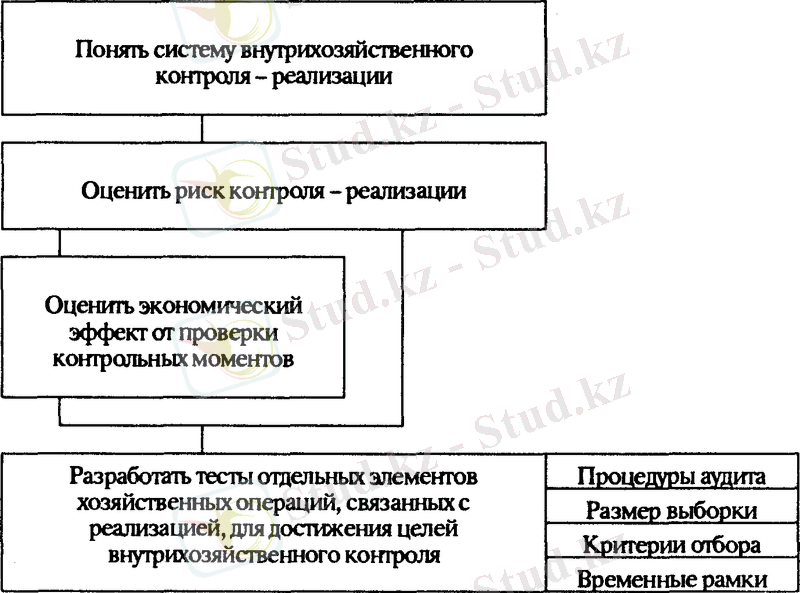

В мировой практике аудита, существует практика применения принципов аудита цикла реализации и получения выручки, которая сжато приведена на рисунке 1. Немаловажным на первой стадии аудита понять саму систему внутрихозяйственного контроля реализации готовой продукции, оценить степень риска, проработать конкретные методы проверки.

Рис. 1 Методы конструирования проверок хозяйственных операций, связанных с реализацией товаров (работ, услуг)

Важными этапами аудита реализации готовой продукции являются аудит расчетов с покупателями и аудит правильности определения финансовых результатов от реализации, а также порядок и своевременность расчетов за реализованную продукцию.

При проверке расчетов с покупателями устанавливают, заключены ли договора поставки продукции, правильно ли исчисляются суммы (с учетом сроков реализации, качества продукции и других факторов), причитающиеся организации за принятую покупателем продукцию, а также проверяют реальность задолженности покупателей, числящейся по счету 301 «Счета к получению».

Инвентаризация расчетов с иногородними покупателями производится высылкой копии карточки аналитического учета расчетов (контокоррентной выписки) . Здесь должно соблюдаться правило: выписки высылают кредиторы дебиторам. Выписку после проверки и внесения необходимых исправлений, подписи и заверения печатью организация-дебитор возвращает организации-кредитору в течение 10 дней со дня получения. Если покупатели являются одногородними, составляется акт взаимовыверки (сверки) расчетов. В тех случаях, когда по отдельным покупателям проверка выявила устойчивую задолженность, ее обоснованность устанавливается по данным первичных документов. По актам взаимной сверки расчетов выясняются причины, препятствующие своевременному проведению расчетов, устанавливаются виновные лица.

По акту инвентаризации необходимо исследовать задолженность, числящуюся на балансе в целом и по отдельным должникам, в том числе подтвержденную и не подтвержденную ими, а также просроченную, является ли она реальной.

Проверяется соблюдение действующей корреспонденции счетов бухгалтерского учета, что позволяет иногда вскрыть факты умышленного искажения учетных данных с целью сокрытия злоупотреблений.

Изучение финансовых результатов - одно из важнейших направлений аудита. Его главная цель - проверка правильности отражения в отчетности доходов от реализации продукции, финансовых результатов, а также своевременности и полноты перечисления налогов в бюджет. Кроме того, обращается внимание на правильности распределения прибыли, создания фондов, выплаты дивидендов и т. п.

При проведении аудита необходимо учитывать, что конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции и товаров определяется как разница между выручкой от реализации продукции в действующих ценах без налога на добавленную стоимость и акцизов и затратами на ее производство и реализацию.

Выручка от реализации продукции определяется при действующем методе начисления по мере отгрузки товаров (выполнения работ, услуг) и по предъявлению покупателю (заказчику) расчетных документов (актов выполненных работ и других) .

В связи с этим в качестве источников проверки используются заключенные с заказчиками договоры на поставку продукции, гарантийные письма, плановые калькуляции себестоимости единицы готовой продукции. В последующем проверяется законность отражения фактической прибыли от реализации продукции на счетах бухгалтерского учета. Предприятия по мере предъявления покупателям (заказчикам) расчетных документов на отгруженную продукцию (выполненные работы и оказанные услуги) должны в бухгалтерском учете делать записи по дебету счета 301 "Счета к получению" и кредиту счетов VII раздела Генерального плана счетов «Доходы». Одновременно себестоимость отгруженной продукции (работ, услуг) списывается в дебет счетов VIII раздела «Расходы» с кредита счетов 221 "Готовая продукция", 222 "Товары приобретенные" либо счетов IX раздела (при оказании услуг основного или вспомогательного производства) и других счетов. При этом большое значение имеет проверка обоснованности приведенных в балансе и Главной книге данных о фактической себестоимости остатков нереализованной продукции. Если в бухгалтерском учете производственная себестоимость остатков готовой продукции рассчитана неверно, то это требует исправления показателей прибыли. В целях получения достоверных результатов о прибыли для налогообложения предприятия должны создавать резервы сомнительных долгов по расчетам с другими юридическими, а также физическими лицами с последующим отнесением их в конце года на счет прибылей и убытков. Сомнительным долгом признается дебиторская задолженность предприятия, которая не погашена в установленный срок и не обеспечена соответствующими гарантиями. Резервы по сомнительным долгам создаются по результатам проведенной в конце отчетного года инвентаризации дебиторской задолженности предприятия. Величину резерва определяют отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. На сумму создаваемых резервов делаются записи по дебету счета 821 "Общие и административные расходы»" и кредиту счета 311 "Резервы по сомнительным долгам". Если до конца года, следующего за годом создания резерва по сомнительным долгам, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли отчетного года. Основным вопросом проверки фактической прибыли является установление правильности: отражения в отчетности фактической выручки (валового дохода) от реализации основной продукции (работ, услуг) ; отражения в отчетности фактических затрат на производство реализованной продукции; отражения в отчетности прибыли от прочей реализации; отражения в отчетности внереализационных доходов; суммы превышения расходов на оплату труда персонала предприятия, занятого в основной деятельности, по сравнению с их нормируемой величиной.

Для проверки фактической выручки (валового дохода) от реализации основной продукции (работ, слуг) аудиторы используют следующие первичные документы, учетные регистры и отчетность:

отчет о финансовых результатах и их использовании (форма № 2) ;

регистры бухгалтерского учета, в первую очередь журнал ордер № 11, 14, а также все непосредственно связанные с ним регистры; первичные документы на отпуск готовой продукции со склада; банковские выписки о движении денежных средств на расчетном счете; приходные кассовые ордера на приход денежной наличности в кассу предприятия в оплату счетов за отгруженную продукцию; платежные требования и платежные поручения на оплату отгруженной продукции; пропуска на вывоз готовой продукции с территории предприятия. На основании названных документов аудитор сверяет данные, отраженные в форме № 2 "Отчет о финансовых результатах и их использовании" по статье "Выручка (валовой доход) от реализации продукции (работ, услуг) " с данными Главной книги (оборотного баланса) счета VII раздела "Доходы". В случаях несоответствия суммы, отраженной в Главной книге (оборотном балансе) аудитор выясняет причину такого несоответствия. Сверяют данные по Главной книге (оборотному балансу) с учетными регистрами, отражающими сумму реализации готовой продукций (при мемориальной форме) по кредиту счетов раздела «Доходы».

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда