Добыча нефти в постсоветских прикаспийских государствах: ресурсы, проблемы и перспективы

План

Введение

Добыча нефти на постсоветском государстве

Заключение

Список использованной литературы

Введение

После распада Советского Союза многие новые независимые государства надея-лись обеспечить экономический рост, опираясь па развитие сырьевой базы. Осо-бенно это было характерно для России, а также других республик, считавших, что они располагают богатыми запасами природных ресурсов, в первую очередь энергоносителей. Это, в частности, относится к Украине и прикаспийским госу-дарствам, таким как Туркменистан и Казахстан. Сегодня подобные ожидания нуждаются в пересмотре: ни одна из перечисленных стран не смогла вступить на путь устойчивого экономического развития, опирающегося на использование природных ресурсов. Производство энергоносителей в большинстве стран СНГ стагнируст, и у компаний в топливно-энергетическом комплексе нет средств, чтобы переломить ситуацию. За исключением России, объемы экспорта энерго-носителей остаются на низком уровне.

По международным меркам Казахстан не является крупным производителем нефти и газа, хотя энергетический сектор занимает важное место в его экономи-ке. Несмотря на то, что макроэкономическая стабильность была здесь достигну-та раньше, чем в других странах СНГ, планы по обеспечению экономического развития на основе производства энергоносителей пока ни к чему не привели. Их добыча остается на низком уровне (менее 30 млн. т нефти и 10 млрд. куб. м га-за) . Хотя в настоящее время, пусть медленно, но реализуется целый ряд проек-тов с участием иностранных инвесторов по разведке, добыче и экспорту энерго-носителей, ощутимых результатов пока еще не достигнуто. После августовского кризиса 1998 года, когда финансовая нестабильность распространилась на вес страны СНГ, ситуация еще более ухудшилась. Таким образом, Казахстан сталки-вается с необходимостью принятия стратегического решения: отказаться от ори-ентации на экономический рост на основе развития сырьевой базы в пользу со-здания более сбалансированной структуры национальной экономики. Хотя многие специалисты считают, что добыча углеводородного сырья станет главным двигателем долгосрочного экономического роста Казахстана, развитие этого сек-тора сопровождается значительным риском и проблемами. Наша рабочая гипоте-за заключается в том, что сектор энергоносителей не может стать главной движу-щей силой экономического развития Казахстана, и что прогнозы резкого увеличения объемов производства и экспорта энергоносителей недостаточно обоснованы. Если это так, необходимы изменения в экономической политике: более эффективной может оказаться горизонтальная, ориентированная на стиму-лирование конкуренции промышленная политика, а не узкоотраслсвая. верти-кальная промышленная политика, учитывающая интересы лишь топливно-энер-гетического комплекса.

Добыча нефти на постсоветском государстве

В начале 90-х годов предполагалось, что регион, расположенный вокруг Каспий-ского моря (в своем анализе мы ограничим его Азербайджаном, Казахстаном, Туркменистаном и Узбекистаном), станет крупным экспортером энергоносите-лей. Международные нефтяные компании заявляли о его огромном потенциале и сообщали о масштабных инвестиционных проектах, оцениваемых десятками мил-лиардов долларов, которые предполагалось осуществлять не в последнюю очередь и в Казахстане. В то время Каспийский бассейн называли даже «Персидским за-ливом XXI века». Однако надеждам прилегающих к нему стран быстро начать эксплуатацию своих месторождений сырой нефти и природного газа не суждено было сбыться. Ниже мы проанализируем причины этого явления. 27

В годы советской власти эксплуатация месторождений нефти и газа в Каспий-ском регионе сознательно тормозилась, открывая путь для более высококачест-венных месторождений Западной Сибири. После распада Советского Союза про-изводство энергоносителей во всех новых независимых государствах сократилось. За исключением России, страны региона стали добывать сравнительно мало неф-ти и газа (см. табл. 1) .

Таблица 1.

Производство энергоносителей, чистый экспорт и внутреннеепотребление в прикаспийских странах в 1993-2000 гг ''

Исключая изменения запасов Источник Данные Немецкого института экономических исследовании (D1W)

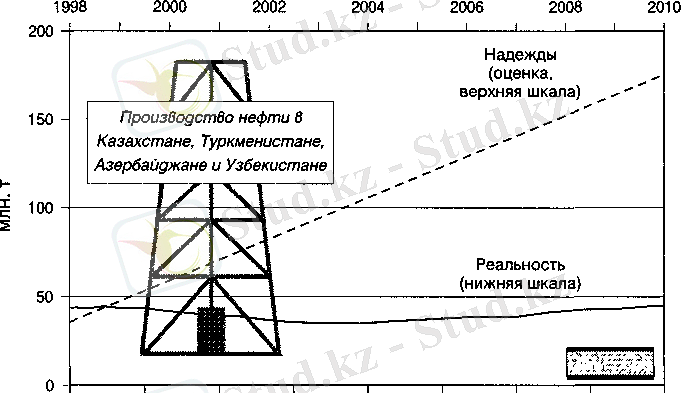

Таким образом, динамика реального производства энергоносителей резко от-личается от ее прогнозов начала 90-х годов. Несмотря на это на эти не оправдав-шиеся прогнозы продолжают ссылаться не только члены правительств прикас-пийских государств, но и аналитики международных организаций (см., например: IEA, 1998; EIA, 1998; OECD, 1998) . На рисунке 1 представлено сравнение этих «надежд» с «реальными возможностями» добычи каспийской нефти. В то время как большинство специалистов ожидали роста добычи нефти, последние данные свидетельствуют о том, что на самом деле добыча едва компенсировала спад, по-следовавший после распада СССР, и до сих пор остается на низком уровне: 48 млн. т нефти, добытые четырьмя прикаспийскими государствами в 1997 г., со-ставляют лишь 1/10 объема добычи нефти в Саудовской Аравии и лишь 1/3 ее добычи в Норвегии или Великобритании.

1993 1994 1995 1996 1997 1998 1999 2000 2001

Рисунок 1: Надежды и реальность запасов каспийской нефти.

Существуют различные оценки объема запасов нефти и газа в Каспийском бассейне. Значительные расхождения между ними обусловлены принципиальной разницей в социалистическом и капиталистическом понимании термина «запа-сы». При социализме запасы определялись физической доступностью природных ресурсов (выраженных в кубометрах, килограммах, тоннах, и т. д. ) .

Напротив, при капиталистической рыночной экономике представление о запасах связано с возможностью добычи, доставки и продажи природных ресурсов, таких, как нефть, с прибылью. Другими словами, необходимо окупить издержки по добы-че и получить соответствующую прибыль на вложенный капитал. Лишь те природ-ные ресурсы, которые можно продать с прибылью, относятся к категории ценных «запасов». Следовательно, учитывается лишь денежная стоимость, выраженная в соотношении издержек и прибыли, а не физическая возможность добычи.

Существовала формальная (номенклатурная) классификация ресурсов от А (лучшие) до D2 (худшие) (A-B-C1-C2-C3-D1-D2) По ее определению, «запасами» считались природные ресурсы, подпадающие под категории А-С2. Однако, как только принималось политическое решение о разработке какого-либо месторождения, классификация утрачивала свое значение' оставались лишь физические, а не экономические ограничения на эксплуатацию, транспортировку и распределение ресурсов

Наша точка зрения заключается в том, что определение величины запасов энергоносителей в той или иной стране практически невозможно Существующая в стране в данный период времени экономическая система влияет на характери-стику запасов: одни и те же запасы могут считаться и богатыми, и бедными Ког-да страна, располагавшая, как считалось при социализме, богатыми природными ресурсами, переходит к капиталистической рыночной экономике, она может ут-ратить их за одну ночь. После 1992 года все так называемые «запасы» стран СНГ должны были быть переоценены международными аудиторами в соответствии с новыми экономическими критериями, но из-за недоступности данных и быстро-го изменения экономической среды этого не произошло. В сфере газодобычи со-циалистические категории А-С1 были просто отнесены к «запасам» в западном понимании. Международные организации и промышленность в основном про-должают пользоваться бывшими советскими данными.

Как следствие, возник значительный разброс в оценках экономических запа-сов нефти в Каспийском бассейне (см. табл. 2) . Международные оценки (Гос-департамент США, 1997 г., IEA, 1998 г, и ВР, 1998 г. ) более или менее близки: «доказанные» запасы сырой нефти оцениваются приблизительно в 2 млрд т; раз-веданные запасы природного газа в пределах 4, 5-7 трлн. куб. м. Кроме того, считается, что в регионе имеется еще 23-28 млрд. т нефти и около 8 трлн. куб. м природного газа. Из разведанных запасов на Казахстан приходится около 1, 5 млрд. т нефти и 1, 5-2, 3 трлн. куб. м природного газа. Таким образом, в регионе сосредоточено лишь 2% мировых запасов нефти и 3-5% природного газа То есть, Каспийское море не является, как это часто любят повторять, «Персидским за-ливом XXI века». Запасы каспийской нефти уступают даже ее залежам в Север-ном морс, а газа лишь немного их превосходят.

Таблица 2. Сравнительные оценки каспийских нефтяныхзапасов (млрд. т)

Поскольку внутренняя покупательная способность прикаспийских стран невысо-ка, проблема запасов непосредственно связана с вопросом международной кон-курентоспособности. Так, к сравнительно скромным производственным издерж-кам по добыче нефти на уже имеющихся в регионе месторождениях (около 35 долл. /т) надо добавить издержки по ее транспортировке и транзиту - существен-но более высокие из-за сложности маршрутов, чем в конкурирующих регионах. По оценкам Konoplyanik (1998), цена с. и. ф. каспийской нефти (не считая нало-гов) на европейском рынке составляет около 60 долл. /т (Баку-Супса-Генуя) или 100 долл. /т (Тенгиз-Актау-Баку-Супса-Генуя), в то время как цена казахстанской нефти в рамках проекта Каспийского трубопроводного консорциума (КТК) (Тсн-гиз-Новороссийск-Гепуя) колеблется около 70 долл. /т. В этих расчетах уже учте-на полная экономия от масштабов, то есть поставки 30 млн. т нефти в год, что вряд ли будет скоро достигнуто.

При расчетах затрат па создание дополнительных дневных пиковых мощно-стей по добыче сырой нефти прикаспийские государства также попадают в группу «дорогих» стран: прсдельлыс инвестиционные расходы Азербайджана на создание дополнительных мощностей предположительно составят 12 тыс. долл. на 1 баррель в день, а Казахстана 13 тыс. долл. (Konoplyanik, 1998) 29 . Таким об-разом, совокупные инвестиционные расходы потенциальных поставщиков в ре-гионе превысят соответствующие расходы сопоставимых стран, таких, как Вене-суэла (5 тыс. долл. ) или Габон (6 тыс. долл. ) . 10

Перспективы экспорта еще более усложняются юридической казуистикой, связанной с правами собственности. После распада Советского Союза между вновь возникшими прикаспийскими государствами возникли споры по поводу распределения прав на водные пути и подземные ресурсы. 31

Конфликт вокруг прав собственности разразился осенью 1994 года. Россия тогда выступила с предложением считать Каспийское море внутренним озером и, следовательно, использовать при освоении его богатств принцип кондоминиума. Дело здесь в том, что если бы права на Каспийское море были распределены между прибрежными государствами, на российской территории не оказалось бы ни одного разведанного месторождения. Казахстан же придерживался точки зре-ния, что Каспийское море является открытым и должно быть разделено по прин-ципу срединной линии. Весной 1998 года Россия, до этого момента не проявляв-шая желания идти на компромисс, согласилась на уступки. 12

Это был решительный шаг на пути к разрешению спора. Однако компро-мисс, достигнутый Россией и Казахстаном, не был одобрен другими заинтересо-ванными странами. В особенности это относится к Ирану, который намерен ре-ализовать принцип кондоминиума, изначально поддерживавшийся Россией, и отказывается присоединиться к двустороннему договору между Россией и Казах-станом. Вместо этого Иран настаивает на заключении соглашения между всеми прикаспийскими странами.

Из них расходы на инфраструктуру составят, скорее всего, 3500-7000 долл на 1 баррель в день

Для сравнения инвестиционные расходы на производство I барреля в день составляют око га 1000 долл в Ираке, 2500-4000 долл в Саудовской Аравии и 8000 в Иране (см IEA, 1999, Konoplyanik, 2001)

Частично это зависит от того, рассматривается ли Каспийское море как открытое море или как внутреннее озеро В последнем случае может быть применен принцип кондоминиума (совместного управления) Если же Каспийское море признается открытым, то, согласно Конвенции о морском законодательстве, права на водное пространство и подземные ресурсы должны быть разграничены по принципу срединной линии В дополнение к суверенитету над территориальными водами (12 морских миль) . Конвенция 1982 г предоставляет право на исключительную экономическую зону (220 миль), однако ширина Каспийского моря составляет всего 200 морских миль

В конце апреля 1998 г Россия и Казахстан подписали двустороннее соглашение разделив морской шельф тем не менее, обе стороны продолжают совместное использование водного пространства

Тенденции макроэкономического развития и топливно-

энергетический комплекс

В последние два года попытки Казахстана обеспечить макроэкономическую ста-билизацию были довольно успешны. Так, Казахстан можно отнести к числу тех стран СНГ, в которых реформы осуществлялись наиболее эффективно. Впервые ВВП увеличился в 1999 году, (на 0, 5%) . В 2000 году темпы его роста возросли до 2%. На нефтегазовый сектор приходится 15% промышленного производства, что сыграло немалую роль в усилении данной положительной тенденции (только на уголь приходится 11%) . Взятые в совокупности, минеральные виды топлива яв-ляются важной статьей казахстанского экспорта. В 2000 году чистый экспорт энергоносителей составил 23% общего объема экспорта (см. табл. 3) .

Таблица 3: Основные показатели развития экономики и энергетического сектора Казах-стана, 1995-2000 гг.

к общему объему экспорта

Прямые иностранные инвестиции в нефте-газовый сектор Казахстана (млн. долл. )

Источники: Комитет по статистике и анализу Казахстана; «Тенденции развития экономики Казахстана»; Национальный банк Казахстана; IЕА, 1998 г. ; расчеты авторов.

Стабилизации положения в нефтедобыче способствовало проведение ряда структурных реформ: приватизация компаний, ориентированных на экспорт, сде-лала нефтегазовый сектор более открытым для притока иностранного капитала; инвесторы стали испытывать большую уверенность в долгосрочной экономичес-кой стабильности страны. Налоговый кодекс был упрощен и адаптирован к по-требностям добывающего сектора. 33

Транспортные тарифы, по-видимому, благоприятны для нефтяной отрасли Казахстана. Кроме того, поскольку величина как внутреннего, так и внешнего государственного долга не выходит за разумные рамки, кредитоспособность Пра-вительства и отдельных компаний увеличилась.

Несмотря на то, что среди стран-членов СНГ Казахстан занимает второе ме-сто по добыче нефти после России, по международным меркам ее объемы неве-лики. В 1997 году добыча нефти возросла до 25, 7 млн. т, достигнув, таким обра-зом, показателя начала 90-х годов. Объем чистого экспорта был равен 16, 5 млн. т, или менее 10% российского показателя, и лишь одному проценту объема ми-ровой торговли нефтью. Конечно, согласно прогнозам, к 2010 году объемы экс-порта нефти должны возрасти примерно до 50 млн. т, но рост добычи и экспор-та будет сильно сдерживаться из-за проблем с транспортировкой нефти и отсутствия прямого выхода на мировые рынки (см. ниже) .

Надежды на то, что Правительство Казахстана поддержит дальнейшее разви-тие нефтяной промышленности, следует рассматривать в контексте общего энер-гобапанса страны. Здесь важным фактором является сокращение добычи угля. Действительно, уголь, по-видимому, стал терять свою главную роль во внутрен-них поставках энергоносителей в Казахстане. Его добыча сократилась со 131 млн. т в 1990 году до 73 млн. т в 1997 году. В начале следующего десятилетия она со-ставит около 65 млн. т, т. е. половину уровня 1990 года. Главной причиной здесь является сокращение платежеспособного спроса на электроэнергию, а ведь имен-но электростанции являются основными потребителями угля. Экспорт угля, ко-торый сейчас достигает примерно 18 млн. т., поставляемых в другие страны СНГ, полностью прекратится. Помимо решения социально-экономических проблем, вызванных упадком угольной промышленности, государству придется выработать меры по использованию других источников энергии, чтобы удовлетворить внут-ренний спрос. Развитие нефтедобычи может стать альтернативой переходу к атом-ной энергетике, что усиленно рекомендуется некоторыми экспертами.

Ограничения развития нефтегазового сектораНесмотря на то, что Казахстан располагает достаточными запасами природных ресурсов, для удовлетворения потребностей собственного энергетического секто-ра, периодические сбои на региональном уровне нарушают надежное энерго-снабжение промышленных предприятий и населения. Это связано с износом ли-ний энергоснабжения, а также перебоями в поставках нефти и газа вследствие неплатежей. Нефть и природный газ приходится импортировать из России, Уз-бекистана или Туркменистана из-за отсутствия целостности в системе трубопро-водов Казахстана. Таким образом, сильное влияние на энергосистему страны оказывают региональные условия.

Согласно Указу Президента, реформированный налоговый кодекс вступил в силу в июле 1995 г. Деятельность в сфере эксплуатации природных ресурсов регулируется специальными правилами Основной их принцип привлечь в сектор иностранные и отечественные инвестиции Единое законодательство применяется как к резидентам, так и к нерезидентам.

Кольский бассейн) и Кзыл-Орде (Южно-Тюргайский бассейн) . В то время как в западных регионах добыча нефти и газа велась в течение длительно-го времени, разработка их месторождений в южных регионах началась лишь после того, как в 1984 году в Южно-Тюргайском бассейне были обнаружены запасы нефти и газа, и в 1990 году было открыто огромное Кумкольское место-рождение. На 10 крупнейших нефтяных месторождений 35 приходится около 90% разведанных запасов нефти, при этом на одно Карачаганское месторождение приходится 80% разведанных запасов газа.

Дальнейшее развитие нефтегазового сектора Казахстана сталкивается с про-блемами, типичными для всех прикаспийских государств. Это:

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда