Развитие лизингового финансирования в Республике Казахстан: виды, практика и направления совершенствования

Содержание

ВВЕДЕНИЕ . . . ……3

Глава 1. ЛИЗИНГОВЫЕ ФИНАНСИРОВАНИЯ - ВАЖНЫЙ ИСТОЧНИК ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЙ

1. 1 Виды лизингового финансированияи их отличия . . . …. . 5

1. 2 Юридические аспекты функционирования лизинга в Казахстане…… . . . …. 13

Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА ЛИЗИНГОВОГО ФИНАНСИРО-ВАНИЯВ РЕСПУБЛИКЕ КАЗАХСТАН

2. 1 Лизинговые финансирования АО «Альянс Лизинг» . . . ………. . 16

2. 2 Организация деятельности ТОО «Интерстройсервис и К» по проведению лизинговых операции21

Глава 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ЛИЗИНОГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН

3. 1 Факторы, влияющих на снижение развития лизинговых операций………. 32

3. 2 Направления развития финансового лизинга в Республике Казахстан……35

ЗАКЛЮЧЕНИЕ. 40

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ . . . 43

ВВЕДЕНИЕ

Актуальность развития лизинга в РК, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем в рамках инвестирования в основные фонды компаний может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Переход к рыночной экономике поставил перед промышленными корпорациями ряд проблем, главной из которых является следующая: как утвердиться в условиях возрастающей конкуренции, сокращения рынка формы и способы финансирования инвестиций сбыта из-за невысоких цен продукции и неплатежеспособности, сложностей поиска поставщиков сырья, материалов и ограниченности финансовых ресурсов.

В настоящее время большинство казахстанских корпораций испытывает недостаток средств. Они не могут обновлять свои производственные мощности, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Существуют различные виды кредитования: ипотечное, под залог ценных бумаг (операция РЕПО), под залог партий товара, недвижимости. Однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. Это во многом связано с тем, что отличительной особенностью основных фондов является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они изнашиваются постепенно и переносят свою стоимость на создаваемый продукт частями. Однако, этот период при приобретении основных средств у передовых производителей оборудования значительно увеличивается, что дает возможность предпринимателю выпускать качественную продукцию, оплачивая при помощи лизинга стоимость оборудования постепенно. При этом экономия средств по сравнению с обычным кредитом на приобретение основных средств доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пятнадцати лет.

Нынешняя экономическая ситуация в РК, по мнению экспертов, благоприятствует лизингу. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона - гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего плана. В этой связи проблема развития лизинга в системе инвестиционных процессов в РК (далее Республика Казахстан), в условиях набирающей темпы роста экономики Казахстана является актуальной и требует дополнительного изучения. Актуальность данной темы работы заключается в том, что место лизингового бизнеса в предпринимательстве и инвестиционном процессе Казахстане определяется прежде всего самими объектами лизинга, представляющими собой важнейшие элементы активной части основных фондов -машины, оборудование, транспортные и другие средства.

Цель работы - рассмотреть развитие лизингового финансирования в Казахстане.

Задачи работы:

- рассмотреть теоретические аспекты развития видов лизинговых операций;

- провести анализа практики развития лизинговых отношений в Казахстане на примере лизинговых компаний;

- Изучить перспективы лизинга в РК и внести предложения по развития лизинга в стране в системе финансирования инвестиций.

Практическая значимость исследования, заключается в и экономической необходимости проведения научного исследования, которое может быть рассмотрено как шаг, направленный на исследование проблем активного использования лизинга в Казахстане. Практическая значимость анализа развития лизингового финансированияна базе международного опыта в рамках нарастающей тенденции развития производства и необходимости обновления основных средств будет увеличиваться по мере все большего вхождения Казахстана в мировую экономическую систему.

Объектом данного исследования является экономическая основа влияния лизинговых отношений на экономику Казахстана.

Структура работы: введение, основная часть, заключение и список использованной литературы.

ГЛАВА 1. ЛИЗИНГОВЫЕ ФИНАНСИРОВАНИЯ - ВАЖНЫЙ ИСТОЧНИК ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЙ

1. 1 Виды лизингового финансированияи их отличия

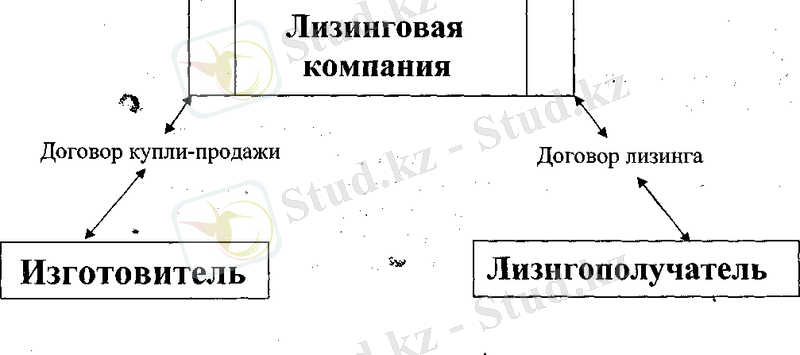

Лизинг - это предпринимательская деятельность по инвестированию и обновлению основных средств, в которой участвуют:

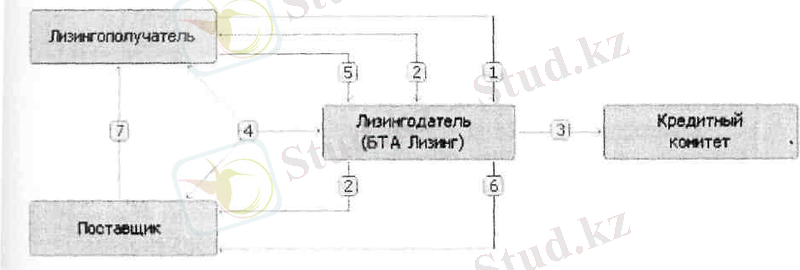

Лизингодатель - Лизинговая компания (АО "БТА ORIX Лизинг")

Лизингополучатель - Компания, испытывающая необходимость в основных средствах

Продавец (поставщик) - Поставщик предмета лизинга.

Лизингодатель приобретает у Продавца предмет лизинга для последующей передачи Лизингополучателю в пользование для предпринимательских целей.

Лизингодатель приобретает у Продавца предмет лизинга для последующей передачи Лизингополучателю в пользование для предпринимательских целей.

- Взаимодействие Лизингополучателя и Лизингодателя по экспертизе проекта, проведение переговоров между Лизингодателем и Поставщиком.

- Принятие решения на Кредитном Комитете.

- Заключение договоров.

- Перечисление аванса Лизингополучателем.

- Приплата по контракту поставщику.

- Поставка оборудования

Самая простая лизинговая сделка имеет следующий вид:

В рамах данной работе необходимо дать понятие лизинговым операциям. Так, лизинговая операции - это операция, отличающаяся довольно сложной организацией. Во многих сделках имеют место как минимум три контракта: между арендатором и арендодателем; между поставщиком и арендодателем; между арендодателем и его банком.

В рамах данной работе необходимо дать понятие лизинговым операциям. Так, лизинговая операции - это операция, отличающаяся довольно сложной организацией. Во многих сделках имеют место как минимум три контракта: между арендатором и арендодателем; между поставщиком и арендодателем; между арендодателем и его банком.

Обычно перед началом сделки производится тщательный анализ клиента, в который входит: оценка клиента по его способности выплатить арендные платежи и по его предварительным доходам от использования арендуемого оборудования; оценка товаров (спрос на них с точки зрения возможной перепродажи) . Если это международный лизинг, то особенно важны: выбор валюты контракта, оценка риска изменения курса валюты, таможенный режим арендатора, налог на фирму, применяемый к арендодателю, наличие соглашений о неприменении двойного налогообложения между странами, защита права собственности иностранного арендодателя в стране арендатора.

При лизинге с дополнительным привлечением средств особенно остро встают вопросы залогового права, страхования, различного рода гарантий. Важны также вопросы предоставления технических гарантий производителем.

Существуют три варианта приобретения оборудования при лизинге:

- арендодатель платит поставщику и передает арендатору право пользования;

- арендатор может договориться о поставке оборудования и тут же продать его арендодателю (но поставщику платит арендатор) ;

3) арендодатель назначает арендатора своим агентом по заказу товара у поставщика.

В первом варианте арендодатели часто не хотят, чтобы поставщик был поставлен в известность о переуступке, так как они опасаются, что это может сказаться на их взаимоотношениях. Во втором варианте арендодатель должен быть уверен, что покупка сделана правильно, т. е. что товар нигде не заложен, не обложен комиссиями и т. д. В третьем случае надо учитывать, что если арендатор действует как агент, то он будет отвечать в случае банкротства арендодателя.

Арендодатель должен быть уверен, что как только поставщик поставит товар, арендатор будет готов принять его, следить за ним и платить за него аренду. Поэтому лизинговая компания особенно заинтересована в тесном сотрудничестве с арендатором и в заключении так называемых соглашений" с ним. На протяжении всего контракта лизинговая компания осуществляет контроль за правильным использованием оборудования.

В лизинге очень важна гарантия того, что к концу контракта оборудование будет иметь определенную остаточную стоимость. Для этого существует система страхования остаточной стоимости.

Погашение лизинговых обязательств может происходить как в денежной, так и в другой форме. Так, при лизинге в развивающихся странах часто используются элементы бартерной сделки. В счет арендных платежей идет товар, производимый арендатором (нефть, алмазы, кожа и т. д. ) . Но здесь нужно привлекать третью сторону, которая будет заниматься продажей этих товаров за свободно конвертируемую валюту.

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

При выделении видов лизинга исходят, прежде всего из признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей.

По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на:

• Чистый (net leasing) Korfla все расходы по обслуживанию имущества принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые, или нетто, платежи. Большинство услуг на отечественном лизинговом рынке оборудования являются чистыми.

•Полный, или, как его еще называют "мокрый" лизинг (wet leasing) Ko^a лизингодатель принимает на себя все расходы по обслуживанию имущества. Его используют, как правило, сами изготовители оборудования. По стоимости полный лизинг один из самых дорогих, так как у лизингодателя увеличиваются расходы на техническое обслуживание, сопровождение квалифицированным персоналом, ремонт, поставку необходимого сырья и комплектующих изделий и др.

•

Частичный

(с частичным набором услуг), когда на лизингодателя

возлагаются лишь отдельные функции по обслуживанию имущества.

По типу финансирования лизинг делится на:

• Срочный, когда имеет место одноразовая аренда имущества.

- Возобновляемый(револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее сторонами не оговариваются.

- Разновидностью возобновляемого лизинга , который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для корпораций с непрерывным производственным циклом и при жесткой контрактной кооперации с партнерами. Генеральный лизинг используется, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта, как правило, нет. По условию соглашения в режиме генерального лизинга лизингополучателю в случае возникновения срочной непредвиденной необходимости в получении дополнительного оборудования достаточно направить лизингодателю запрос на поставку требуемого оборудования со ссылкой на согласованный перечень или каталог. В конце периода, на который заключено соглашение, производится перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и заключается новое соглашение.

В зависимости от состава участников (субъектов) сделки различают следующие виды лизинга:

•

Прямой

лизинг, при котором собственник имущества (поставщик)

самостоятельно сдает объект в лизинг (двухсторонняя сделка) . По сути, эту

сделку нельзя назвать классической лизинговой сделкой, так как в ней не

участвует лизинговая компания.

• Косвенный лизинг, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель, причем каждый из них выступает самостоятельно.

• Раздельный лизинг (лизинг с участием множества сторон) -

leveraged leasing. Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т. п. Такой лизинг называется еще групповым, или акционерным, лизингом с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным, так как ему присуще многоканальное финансирование. Специфической особенностью данного вида лизинга является то, что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки объекта лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками, другими инвесторами) . Характерно, что при этом кредиторы не имеют, как правило, права востребования задолженности по кредитам непосредственно у лизингодателей. В этих сделках ввиду множества участвующих сторон присутствуют: поверенный кредиторов - для координации действий заимодателей, и поверенный лизингодателей - для управления совместными действиями контрагентов. Поверенный лизингодателей действует в качестве номинального лизингодателя и получает титул собственника оборудования. Он же распределяет прибыль между акционерами.

• Одной из форм прямого лизинга является

возвратный

лизинг (sale and

leaseback

arrangement) . Возвратный лизинг

представляет собой систему

взаимосвязанных соглашений, при которой фирма - собственник земли, зданий, вооружений или оборудования продает эту собственность финансовому институту (банку, страховой компании, инвестиционному фонду, фирме, специально ориентированной на лизинговые операции) с одновременным оформлением соглашения о долгосрочной аренде своей бывшей собственности на условиях лизинга.

Возвратный лизинг выступает в данном случае как альтернатива залоговой операции, причем продавец собственности, который в результате сделки становится ее арендатором, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве арендодателя. Возвратный лизинг необходим, прежде всего, для тех хозяйствующих субъектов, которым срочно требуются значительные объемы оборотных средств.

Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно если платежеспособность корпорации ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между его уставным капиталом и заемными фондами.

При возвратном лизинге арендная плата устанавливается по следующей схеме: сумма платежей должна быть достаточной для полного возмещения инвестору всей суммы, которая была выплачена им при покупке, и плюс к этому обеспечивать среднюю норму прибыли на инвестированный капитал.

По типу имущества различают:

- Лизинг движимого имущества(оборудование, техника, автомобили, суда, самолеты и т. п. ), в том числе нового и бывшего в употреблении.

- Лизинг недвижимости(здания, сооружения) .

По степени окупаемости имущества лизинг подразделяется на:

- Лизинг с полной окупаемостью(или близкой к полной), когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества.

- Лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее.

В соответствии с признаками окупаемости (условиями амортизации имущества) выделяют финансовый и оперативный лизинг.

•

Финансовый

(капитальный, прямой) лизинг - financial, capital leases-

представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

После завершения срока лизингового соглашения (договора) лизингополучатель может купить объект сделки по остаточной (а не по рыночной) стоимости; заключить новый договор на меньший срок и по льготной ставке; вернуть объект сделки лизинговой компании.

• Оперативный (сервисный) лизинг - service, operating leases- представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Заключается он, как правило, на 2 - 5 лет. При оперативном лизинге риск порчи или утери объекта лежит в основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат. По окончании оперативного лизингового договора лизингополучатель имеет право: продлить срок договора на более выгодных условиях; вернуть оборудование лизингодателю; купить оборудование у лизингодателя при наличии соглашения (опциона) на покупку по рыночной стоимости.

В зависимости от сектора рынка, где проводятся лизинговые операции, различают:

- Внутреннийлизинг, когда все участники сделки представляют одну страну.

- Внешний(международный) лизинг - к нему относятся сделки, в которых хотя бы одна из сторон принадлежит разным странам. К этому же виду лизинга относят и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон ведет свою деятельность и имеет капитал совместно с зарубежной фирмой.

Внешний лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель.

При постоянном и тесном сотрудничестве корпораций с лизинговыми компаниями возможно заключение соглашений по предоставлению «лизинговый линии» (lease-line) . Эти соглашения аналогичны банковским кредитным линиям и позволяют арендатору брать дополнительное оборудование в лизинг без заключения каждый раз нового контракта.

Причиной широкого распространения лизинга в развитых странах мира является ряд его преимуществ перед обычной ссудой:

а) Лизинг предполагает 100%-ное кредитование и не требует немедленного начала платежей. При использовании обычного кредита для покупки имущества предприятие должно было бы около 15% стоимости покупки оплачивать за счет собственных средств. При лизинге контракт заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору, либо позже.

б) Гораздо проще получить контракт по лизингу, чем ссуду. Особенно это относится к мелким и средним корпорациям. Некоторые лизинговые компании даже не требуют от арендатора никаких дополнительных гарантий. Предполагается, что обеспечением сделки служит само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу же забирает свое имущество.

в) Лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предлагает ограниченные сроки и размеры погашения. При лизинге арендатор может рассчитывать поступление своих доходов и выработать с арендодателем соответствующую, удобную для него схему финансирования. Платежи могут быть ежемесячными, ежеквартальными и т. д., суммы платежей могут отличаться друг от друга. Иногда погашение может осуществляться после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг. Ставка может быть фиксированной и плавающей.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда