Организация производства и производственный учет: калькуляция себестоимости и методы оптимизации затрат, включая ABC-костинг

Содержание

Введение

1. Организация производства и производственного учета на предприятии

2. Основы организации учета производства2. 1 Понятие производства и его классификация

2. 2 Особенности организации учета затрат производства в отечественной практике

2. 3 Особенности организации учета затрат производства в зарубежной практике

3. Учет производства 3. 1 Учет затрат производств 3. 2. Калькуляция в простых производствах. 3. 3 Калькуляция в сложных производствах. 3. 4. Минимизация издержек. Заключение Список используемой литературыВведение

Бухгалтерский учет представляет собой систему сбора, регистрации и обобщения информации об операциях и событиях предпринимателей и организаций, регламентированную законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, стандартами бухгалтерского учета, а также учетной политикой организации.

Учетная политика представляет собой принципы, основы, условия, правила и практику, принятые организацией для ведения бухгалтерского учета и составления финансовой отчетности в соответствии с требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, стандартами бухгалтерского учета и типовым планом счетов бухгалтерского учета, исходя из потребностей организации и особенностей ее деятельности.

Операции и события отражаются в системе бухгалтерского учета, при этом должны обеспечиваться:

1) адекватное подкрепление бухгалтерских записей оригиналами первичных документов и отражение в бухгалтерских записях всех операций и событий;

2) хронологическая и своевременная регистрация операций и событий;

3) приведение в соответствие синтетического (итогового) учета с аналитическим (детальным) учетом по состоянию на первое число каждого месяца.

Операции и события отражаются на синтетических счетах способом двойной записи в соответствии с типовым планом счетов бухгалтерского учета. Порядок ведения аналитического учета операций и событий устанавливается предпринимателем или должностными лицами юридического лица (руководство), которые в соответствии с законодательными актами Республики Казахстан и учредительными документами осуществляют текущее руководство и ведение дел, исходя из потребностей предпринимателя или организации.

Предприниматели и организации обеспечивают ведение бухгалтерского учета и составление финансовой отчетности на государственном и (или) русском языках.

Руководство или предприниматель:

1) формирует учетную политику;

2) обеспечивает организацию бухгалтерского учета.

Учетная политика утверждается в порядке, установленном законодательством Республики Казахстан и уставом (положением) организации.

В современных условиях хозяйствования практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без своевременной, полной и достоверной экономической информации, которую дает только четко налаженная система учета.

Владельцы и трудовые коллективы предприятий всех отраслей экономики заинтересованы в бережном и рациональном расходовании сырья и материалов, сокращении отходов производства, устранении потерь, увеличении производства конкурентоспособной продукции, повышении ее качества, снижении себестоимости. При этом возрастает приоритетная роль и значение бухгалтерского учета, поскольку он не только отражает хозяйственную деятельность, но и воздействует на нее. Являясь частью процесса управления, он дает важную информацию, позволяющую: контролировать текущую деятельность предприятия; планировать его стратегию и тактику; оптимально использовать ресурсы, измерять и оценивать результаты деятельности; устранять субъективность при приятии решений

Работники экономической службы и, в первую очередь, персонал бухгалтерии, должны хорошо знать всю систему учета и отчетности для того, чтобы уметь быстро и безошибочно ориентироваться в хозяйственной обстановке, понимать рыночную ситуацию и ее тенденции Они должны строго соблюдать положения, инструкции и другие нормативные акты, регламентирующие деятельность предприятия, организацию бухгалтерского и налогового учета.

Организации, у которых есть вспомогательные производства, должны по-особому распределять общехозяйственные и общепроизводственные расходы в бухгалтерском учете. Специфичен у таких предприятий и порядок, в котором следует списывать прямые и косвенные расходы в налоговом учете.

Актуальность темы данной курсовой работы определена в первую очередь объек-тивно значительной ролью изучения учета производств в современной социально ориен-тированной рыночной экономике. Вот почему формирование затрат производств пред-ставляет собой стратегическую задачу реформационной экономической политики. Себестоимость продукции - один из наиболее важных экономических показателей, характеризующих издержки предприятия, связанные с производством и реализацией его продукции. Снижение себестоимости продукции - источник роста рентабельности предприятий, национального богатства и благосостояния страны.

Систематическое снижение затрат на производство единицы продукции является предметом руководства промышленного предприятия, так как при этом происходит рост прибыли и соответствующих источников дальнейшего развития предприятия и повышения благополучия коллектива. Этим и объясняется выбор темы курсовой работы.

В контексте вышесказанного цель написания работы - изложить кон-цепцию учета производств промышленного предприятия, отражающей специфику его становления в нашей стране, адаптирующей мировой опыт, а также сделать попытку совершенствования учета затрат производств путем применения метода ABC-костинг.

Основой написания курсовой работы явились работы отечественных и зарубежных ученых; материалы периодической печати; учетные и отчетные материалы предприятий.

Учет затрат на производство как база для калькулирования себестоимости - сложный многоплановый непрерывный процесс, подчиняющийся определенным объективным и субъективным закономерностям. Именно в этой сфере законодатель предоставляет организации наибольшую свободу выбора в вопросах техники и технологии учета. Это означает, что многие вопросы оценки, учета и распределения затрат на производство должны быть прописаны в учетной политике организации.

В своей работе я рассмотрю, что входит в понятие производства, хозяйственные операции, осуществляемые в производствах, а также особенности формирования и списания затрат в тех видах производств, которые наиболее распространены в практике предпринимательской деятельности.

В отечественной практике учет производства и калькулированные себестоимости продукции, являются составной частью общей единой системы бухгалтерского учета.

1. Организация производства и производственного учета на предприятии

Промышленное предприятие - сложный механизм, состоящий из различ-ных производств и хозяйств (основных, вспомогательных, побочных, подсоб-ных, экспериментальных) .

К основному относят производства, предназначенные изготавливать про-дукцию, для выпуска которой создано предприятие, а также полуфабрикаты, предназначенные для реализации и внутризаводского потребления (линейные, кузнечные, прессовые - на машиностроительных заводах) .

Вспомогательные производства непосредственно не участвуют в изготовле-нии продукции основного производства, но обслуживают его и все предприя-тие, оказывая услуги и производя отдельные работы (ремонтно-механические, электротранспортные, инструментальные цехи, водо- и газоснабжение и др. ) .

Побочные цехи заняты утилизацией отходов основного производства (на-пример, цех по производству ваты из угаров хлопка и др. ) .

Подсобные цехи производят продукцию не из основного материала, но ис-пользуемую в основных и производствах (цехи, занятые из-готовлением тары и упаковочных материалов) .

Экспериментальные (опытные) цехи изготавливают опытные образцы и вы-полняют различные экспериментальные работы.

Кроме того, предприятия имеют обслуживающие производства и хозяйства (социальная сфера), которые удовлетворяют бытовые нужды коллектива пред-приятия (жилищно-коммунальное хозяйство, бани, прачечные) ; они могут также изготавливать продукцию, выполнять работы и услуги для основного производства и на сторону.

Для любого предприятия весьма важна четкая организация производствен-ного учета, во многом определяемая типом производства. Различают три ос-новных типа производства: индивидуальное, серийное и массовое.

Индивидуальное (единичное) - такой тип производства, при котором про-дукция изготавливается отдельными экземплярами или небольшими повторя-ющимися заказами. Этот тип характерен для тяжелого машиностроения, судо-строения, при производстве уникальных станков и турбин. Ему присущи сле-дующие особенности: цехи лишены четкой специализации; производственная программа субъекта и цехов отличается большим числом изделий и их частей; относительно велики затраты на подготовительно-заключительные работы; большая, чем при других типах производства, длительность производственно-го цикла. Применительно к индивидуальному типу производства применяют обычно позаказный метод учета затрат и калькуляции себестоимости продук-ции, при котором затраты учитывают по каждому изделию (заказу) .

Серийное производство характеризуется периодической повторяемостью изготовления и выпуска одинаковых изделий, которые образуют их серию. Ему присущи следующие особенности: ограниченная номенклатура выпус-каемой продукции; сравнительно широкая специализация рабочих мест; при-менение специализированных машин, инструмента и приспособлений огра-ничено. В наибольшей мере серийное производство получило распростране-ние в машиностроительной промышленности и металлообработке. Учет вы-пуска продукции на этих предприятиях производится применительно к изде-лиям - сериям, а не применительно к деталям или их партиям, из которых комплектуются изделия.

В зависимости от размеров серий различают три вида производств:

крупносерийное (продукция изготавливается непрерывно в течение года), серийное (специализация более узкая, а производственные линии и цехи имеют предметную и технологическую специализацию), мелкосерийное (переходная форма от единичного производства к выпуску продукции мелкими сериями) . При серийном производстве применяется нормативный или попередельный методы учета затрат и калькуляции себестоимости продукции.

Массовое - такой тип организации производства, при котором непрерыв-но в течение длительного времени изготавливается одинаковая продукция. Ос-новными признаками этого типа производства являются значительный объем выпускаемых изделий при сравнительно небольшом их ассортименте, высо-кий уровень специализации оборудования и высокая ритмичность производ-ства. Массовое производство характерно для машиностроения (изготовление инструментов, подшипников), приборостроения (производство часов), легкой промышленности (производство ткани, одежды, обуви), консервной, конди-терской и других отраслей экономики. Здесь применяется, как правило, норма-тивный метод учета затрат и калькуляции себестоимости продукции или его основные элементы.

Тип организации производства определяет не только построение учета затрат и калькулирования себестоимости продукции, но и влияет на орга-низацию первичного и аналитического учета. Так, при крупносерийном и массовом производствах выработку и заработную плату оформляют пре-имущественно маршрутными листами в сочетании с рапортами выработки за смену, а при индивидуальном и мелкосерийном - нарядами на сдельные работы и т. д. Любое производство продукции, выполнение работ и оказание услуг свя-заны с определенными затратами, учет которых призван обеспечить: своевременное, полное, достоверное отражение фактических расходов на производ-ство продукции, выполнение работ, оказание услуг, исчисление (калькулиро-вание) фактической себестоимости отдельных видов и общего объема продук-ции, в также контроль и сбор информации для планирования, принятия уп-равленческих решений и организации бизнеса в целом.

При сборе информации для принятия решений необходимо иметь в виду, что определенный вид затрат может быть важен для одного типа решений и не может быть принят во внимание для другого. В действительности произ-водственные затраты можно классифицировать по многим различным при-знакам:

- по месту возникновения затрат (производство, цех, участок) ; пере-чень производств (в том числе переделов), которые выделяются при плани-ровании и учете затрат, определяются учетной политикой субъекта;

- по видам продукции, работ и услуг; затраты на производство вклю-чаются в себестоимость отдельных видов продукции (в том числе отдель-ных изделий, изготовленных по индивидуальным заказам) или групп одно-родной продукции;

- по способу включения в себестоимость продукции затраты подразделя-ются на: прямые - связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в их себестоимость; косвенные - связанные с производством нескольких видов продукции, включа-емые в их себестоимость путем распределения;

- по отношению к объему производства затраты делятся на: перемен-ные - затраты, величина которых увеличивается или уменьшается в соот-ветствии с изменением объема выпуска продукции (расход сырья и основ-ных материалов, технологической энергии и топлива, заработная плата производственных рабочих и др. ) ? постоянные - затраты, величина кото-рых не меняется при изменении объема выпуска продукции (расходы на отопление и освещение производственных помещений, амортизация основ-ных средств) ;

- по видам расходов (по статьям и элементам затрат) ; затраты по эконо-мическим элементам включают: материальные затраты; затраты на оплату труда; отчисления от оплаты труда; амортизация (износ) основных средств; прочие расходы.

По функции управления затраты делятся на:

- производственные (возникающие в ходе процесса производства) ;

- коммерческие (связанные с реализацией) ;

- административные (связанные с процессом управления) .

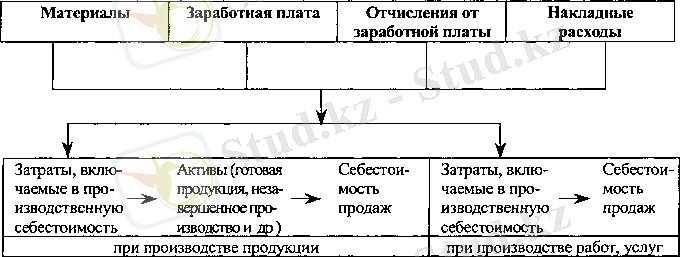

Коммерческие и административные расходы относятся к расходам перио-да, производственные являются основой калькуляционных расчетов, схема-тично их можно изобразить следующим образом (Схема 1. Производственная себестоимость. ) :

Схема 1. Производственная себестоимость.

Анализ схемы 1 показывает, что затраты, включающие в себя уменьшение активов (материалов, денежных средств и др. ) или увеличение обязательств (чаще всего кредиторской задолженности), воплощаются в новом активе, кото-рый определяется как ресурс, как результат предыдущих событий и от которо-го ожидается получение дохода в будущем.

Для учета затрат на производство применяют комплексную систему счетов, в которую входят счета подразделов 8000 "Основное производство", "Полу-фабрикаты собственного производства", "Вспомогательные производства", "Накладные расходы", "Брак в производстве".

Для обеспечения учета и контроля за расходами на производство продук-ции применяют ведомость "Затраты по цехам", в которой учитывают оборо-ты по счетам подразделов 8000. В конце месяца бухгалтерия должна осуществить свод затрат на производство.

Основанием для записи в ведомости "Затраты по цехам" служат

- разработочная таблица "Распределение расхода материалов (заработ-ной платы) ", в которой отражается расход сырья, материалов, покупных по-луфабрикатов и других материальных запасов на производство (кредит сче-тов подраздела 1300"Материалы") ; расходы на оплату труда производственно-го персонала (кредит счета 3350 "Расчеты с персоналом по оплате труда") с от-числениями от оплаты труда (кредит счета 3140 "Прочие", субсчет "Социальный налог") ;

- разработочная таблица "Расчет сумм износа основных средств и сумм переоценок основных средств", в которой отражаются суммы амортизации основных средств, подлежащие включению в издержки производства (кредит счетов подраздела 2420 "Износ основных средств") ;

- разработочная таблица "Расчет сумм амортизационных отчислений по немате-риальным активам", в которой отражаются суммы амортизации нематериальных акти-вов, подлежащие включению в издержки производства (кредит счетов подраздела 2700 "Амортизация нематериальных активов") ;

- разработочная таблица "Распределение услуг вспомогательных (обслужи-вающих) производств и хозяйств", в которой находят отражение расходы на производство продукции, услуги производств и социальной сферы (кредит счетов 0 "Вспомогательные производства" и 8050 "Социальная сфера") .

Аналитический учет затрат на производство ведут в калькуляционных (многографных) карточках или ведомостях по установленной номенклатуре объектов калькуляции (учета) и статей затрат по цехам, производствам.

Для установления принадлежности затрат к тем или иным объектам калькуля-ции или учета на всех документах, содержащих затраты на производство, указы-вают коды объектов учета, статей затрат и накладных расходов. Это позволяет правильно группировать затраты по объектам калькуляции и статьям накладных расходов.

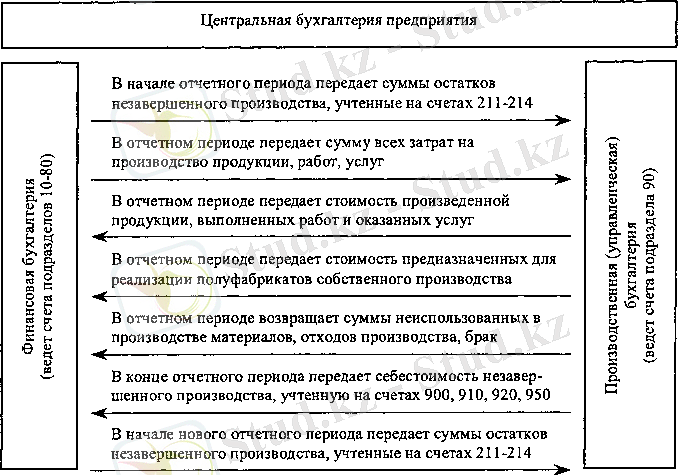

На средних и крупных предприятиях для учета затрат на производство и каль-кулирования себестоимости продукции в составе бухгалтерии предприятия, как единого целого, создается две бухгалтерии: финансовая и производственная (уп-равленческая)

Финансовая бухгалтерия ведет учет по счетам, входящим в подразделы 10-80 Генерального плана счетов бухгалтерского учета, а также составляет Главную книгу, баланс и все формы финансовой отчетности.

Производственная (управленческая) бухгалтерия ведет счета, входящие в под-раздел 8000 Генерального плана счетов бухгалтерского учета. Она обобщает инфор-мацию о затратах на производство, калькулирует себестоимость продукции, работ и услуг, разрабатывает нормы и нормативы затрат и контролирует их выполнение, организует учет движения полуфабрикатов, выполняет весь другой объем учетной, нормативной, плановой и аналитической работы, связанной с производством про-дукции, работ и услуг; составляет внутреннюю производственную отчетность. Про-изводственная (управленческая) бухгалтерия носит закрытый (конфиденциальный) характер. Это связано с тем, что собственник, имея в своем распоряжении какие-то "ноу-хау", передовую организацию производства и управления им, не желает, что-бы эти "новинки" стали достоянием его конкурентов. Производственная (управлен-ческая) бухгалтерия "закрыта" не только для внешних потребителей информации, но и для сотрудников данного предприятия, не входящих в ее состав.

Взаимоотношения между финансовой и производственной (управленческой) бухгалтериями показаны на схеме 3. (Схема 3. Взаимоотношения между финансовой и производственной (управленческой) бухгалтериями. )

Схема 3. Взаимоотношения между финансовой и производственной (управленческой) бухгалтериями.

Для учета незавершенного производства в финансовой бухгалтерии предпри-ятия ведутся счета 1340 "Основное производство", 1341 "Полуфабрикаты собствен-ного производства", 1342 "Вспомогательные производства", 1343 "Прочие". В груп-пе этих счетов, являющихся транзитными, в течение одного-двух дней учитывают остатки незавершенного производства, переданные в финансовую бухгалтерию в конце отчетного периода (дебет счетов 1340-1343; кредит счетов 8000) из производственной бухгалтерии и возвращенные из финансовой в производствен-ную бухгалтерию в первых числах следующего за отчетным периодом месяца (де-бет счетов 8, кредит счетов 1340-1343) . Таким образом, счета 1340-1343 являются "однодневными" и предназначены для включения остатков по этим сче-там в финансовую отчетность

Счета подразделов, предназначенных для учета затрат на производство, состо-ят из одного обобщающего счета и нескольких "транзитных", что позволяет груп-пировать расходы по их содержанию, местам возникновения и другим призна-кам. Информация, отраженная на "транзитных" счетах, представляет собой часть определенной информации о фактически произведенных затратах, обобщив ко-торую (с использованием установленных (выбранных) принципов и правил), мож-но получить данные о фактической производственной себестоимости всего выпус-ка продукции, единицы продукции и т д.

Внутри каждого подраздела, производственные затраты подразделяются на три категории:

- прямые затраты на материалы;

- прямые затраты на рабочую силу;

- накладные расходы.

К прямым затратам на материалы относятся все затраты на те материалы, которые входят в состав конечного продукта. Например, сталь для производства автомобилей или древесина для производства мебели.

Прямые затраты на рабочую силу - это оплата труда производственных рабочих (включая отчисления от оплаты труда), непосредственно участвующих в изготовлении продукции Примерами прямых затрат на оплату труда является заработная плата опе-раторов поточных линий и заработная плата рабочих металлообрабатывающих станков механического цеха и т д Заработная плата цехового персонала и заработная плата об-служивающего цехового персонала, не являются прямыми затратами на рабочую силу и включаются в состав накладных расходов.

Накладные расходы определяются как все затраты, идущие на производство, за выче-том прямых затрат на материалы и оплату труда (с учетом отчислений) . К их числу, помимо прочего, относятся амортизационные расходы, арендная плата, страховые взносы, комму-нальные услуги, расходы вследствие простоя и др.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда