Кәсіпкерлік орта: ішкі және сыртқы факторлар, бәсекелестік пен мемлекеттік реттеу

3 - дәріс сабағы.

Кәсіпкерлік орта

Сабақтың мақсаты: Кәсіпкерлік ортаның мәнін анықтау. Бәсекелестік орта. Кәсіпкерлік ортаның құраушыларына сипаттама беру.

Негізгі түсініктер:

- кәсіпкерліктің ішкі ортасы

- кәсіпкерліктің тікелей сыртқы ортасы

- кәсіпкерліктің жанама сыртқы ортасы

- мақсаттар

- еңбек ресурстары

- корпоративтік мәдениет

- ұйымдық құрылым

- міндеттер

- инновация

- бәсекелестік

- сыртқы ортаның экологиялық факторы

- кәсіпкерлікке әсер ететін экономикалық жағдай факторлары

- демографиялық жағдай факторлары

- саяси жағдай факторлары

- тұтынушылар

Дәріс сабағының жоспары:

- Кәсіпкерліктің ішкі ортасы

- Кәсіпкерлік ортаның сыртқы факторлары

- Бәсекелестік орта мәні мен маңыздылығы

Тақырыптың қысқаша мазмұны:

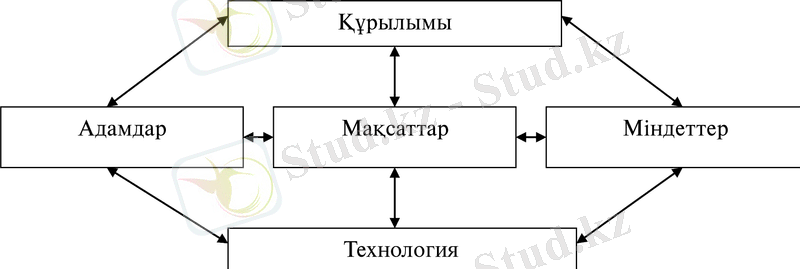

Кәсіпорын - бұл ашық жүйе. Ол сыртқы ортамен белсенді түрде әрекет еткен жағдайда ғана қызмет жасай алады. Осы жүйенің дамуы ұйымның ішкі ортасының өзара байланысты бөліктерден құралатын бір бүтін ретіндегі көрсетуге мүмкіндік берді (сурет 1) .

Құрылымы

Технология

Адамдар

Мақсаттар

Міндеттер

Сурет 1 - Ұйымның ішкі айнымалыларының өзара байланысы

Кәсіпорынды мақсатқа жету құралы ретінде қарастыруға болады, ол нақты адамдар тобына өздігімен жеке жұмыс жасап қол жеткізе алмайтын мақсаттарды орындауға мүмкіншілік береді. Мақсат деп ұйым қызметінің күтілетін нәтижесі немесе оның соңғы нақты жағдайын атайды, оған адамдар тобы (әкімшілік пен персонал) бірге жұмыс жасай отырып қол жеткізеді.

Мақсаттар ұйым қызметін жоспарлау барысында басшылықпен қарастырылады және мүшелеріне дейін жеткізіледі. Күрделі ұйымдардың мақсаттары да көп болады. Мақсаттардың көп және әртүрлі болуы күрделі ұйымдардың жалпы сипаттамасы болып табылады.

Коммерциялық және коммерциялық емес ұйымдар мақсаттарының қалыптасу тәсілдерінің өздеріне тән ерекшеліктері бар. Бизнеспен айналысатын ұйымның алатын пайдасы шығындарынан артық болып, қоғамдық қажеттіліктерді қанағаттандыратын товарлар мен қызмет түрлерін өндіруге бағытталады. Коммерциялық емес ұйымдар бюджеттік немесе басқа да қаржылық шектеулер негізінде нақты қызмет түрлерін көрсету бойынша мақсаттары тұжырымдалады. Коммерциялық ұйым мақсаттары түрлерінің көптігі, біріншіден, бизнес саласының көптігімен, екіншіден, өндірістік-өткізу қызметінің технологиялық күрделілігімен сипатталады. Коммерциялық емес ұйымдардың да мақсаттары да түрлі болады, бірақ өз қызметі нәтижесінің әлеуметтік жауапкершілігіне көп көңіл бөледі.

Ұйым құрылымы ұйым қызметінің функционалды аймағымен басқару деңгейлерінің өзара қатынасының жиынтығы негізінде көрсетіледі, және ұйым мақсаттарына тиімді түрде жетуге көп жағдайлар туғызады.

Ішкі айнымалыларды қарастырғанда құрылымды басқаруға қатысы екі тұжырымдаманы атап өту керек: еңбекті мамандандыру арқылы бөлу және бақылау сферасы. Еңбекті мамандандыру арқылы бөлу ұйымды бір бүтін ретінде қарастыра отырып, мамандар жұмыстың қай түрін өте жақсы орындайтындығын анықтап, жұмыстың сол түрін соған орындату. Еңбекті мамандандыру арқылы бөлу тігінен (басқарушылық деңгейлер иерархиясын қалыптастырады) және көлденең (орындалатын жұмыстарды мамандандырылған түрлері бойынша бөлу) болып бөлінеді.

Бақылау сферасы деп бір басшыға бағынатын қызметкерлердің санын айтады. Егер бір басшыға көп адамдар саны бағынышты болса, кең бақылау сферасы туралы айтылады, ол басқарудың жазық құрылымының қалыптасуына әкеледі. Егер басқару сферасы тар болса, көп деңгейлі құрылым туралы айтуға болады.

Ұйымда жұмыстарды нақты етіп бөлудің негізгі бағыттарының бірі міндеттерді қою. Міндеттер - алдын-ала келісілген кезең ішінде, алдын-ала белгіленген тәсіл бойынша орындалатын алдын-ала қарастырылған жұмыстармен (жұмыс бөлігі немесе жұмыстар жиынтығымен) анықталады. Міндеттер қызметкерлер үшін емес, лауазымдар (немесе бөлімшелер) үшін қарастырылады.

Жалпы алғанда, технологияны нақты ресурстарды (шикізат, материалдар, ақпарат, адамдар) ойлаған өнім мен қызмет түрлеріне ауыстырудағы құрал ретінде қарастырады. Технология (Люис Дейвис бойынша) - адамдардан немесе ақпараттардан, материалдардан күтілетін өзгерістерді жүзеге асыруда қажетті техникалық білімдер мен білікті дағдылар, қондырғылар, инфрақұрылымдар, құралдар жиынтығы.

Ұйым міндеттері мен технология өзара тығыз байланысты. Қандай да бір нақты міндеттерді орындау нақты технологияны пайдалануды қамтиды.

Технологияны үрдіс ретінде қарастыруға болады, оның көмегімен алғашқы материалдық ресурстар еніп, шығуда өнімге айналдырылады. Бұл жағдайда технологияны осындай өзгерісті іске асыратын нақты тәсіл ретінде анықтауға болады.

Кәсіпорынның ішкі ортасы оның миссиясы мен мақсаттарына байланысты қалыптасады, ал олар өз алдына көп жағдайда сыртқы ортамен анықталады. Кәсіпорынның ішкі ортасы құрамына адамдар, техника, технология, ақпараттар, өндірісті ұйымдастыру мен басқару және т. б. енеді. Оны бірнеше негізгі кіші жүйелер арқылы көрсетуге болады: әлеуметтік; технологиялық; өндірістік-техникалық; экономикалық; ақпараттық; ұйымдастырушылық; қаржылық; маркетингтік; ғылыми-инновациялық; коммерциялық және т. б. (сурет 2) .

Сурет 2 - Кәсіпорынның ішкі ортасының құраушылары

Кәсіпорынның ішкі орта құраушыларының маңызы өте зор, сонымен қатар кәсіпорын - бұл онда қызмет ететін адамдар ұжымы, оның басты байлығы. Олардың қабілеттері, білімдері, біліктілігі, тәжірибесі, еңбекке деген қатынасы нәтижесінде фирманың имиджіне, мәртебесіне, өнім сапасына, кәсіпорын жұмысының нәтижесіне үлкен үлес қосады. Кез-келген кәсіпорын - түрлі кіші жүйелерден құралып бір әлеуметтік-экономика-техникалық кешен құратын күрделі әлеуметтік-экономикалық жүйе. Сондықтан барлық кіші жүйелер бір-бірімен байланысқан және бір-бірін толықтырады.

Сыртқы орта - кәсіпорын аумағында әрекет ететін және оның түрлі қызмет аясына әсер ететін белсенді шаруашылық субъектілер, экономикалық, қоғамдық және табиғи жағдайлар, ұлттық және мемлекет аралық институционалды құрылымдар мен басқа да сыртқы жағдайлар мен факторлардың жиынтығы (сурет 3) .

Ұйымның сыртқы ортасы ұйымның әрекет етуіне тікелей қатысы бар сыртқы айналасындағы факторлармен анықталады. Сыртқы ортаның әсер етуі оның факторларының ұйым қызметі нәтижелеріне тигізетін әсерлерімен анықталынады. Сыртқы орта факторларын анықтау тәсілдерінің бірі осы факторларды екі негізгі топқа бөлумен сипатталады: тікелей әсер ету ортасы және жанама әсер ету ортасы.

Ресурстар

Нәтиже

Ішкі айнымалылар

Технологиялық факторлар

Экономикалық факторлар

Әлеуметтік факторлар

Сатып алушылар

Саяси факторлар

Бәсекелестер

Мемлекет және құқық факторлары

Халықаралық факторлар

Сурет 3 - Кәсіпорынның сыртқы орта факторларының әсер ету үлгісі

Тікелей әсер ететін орта факторлары ұйымның шаруашылық қызметіне тікелей әсер етеді және ұйымның тікелей әсерін өздері де сезінеді. Мұндай факторларға жататындар: жабдықтаушылар, еңбек ресурстарымен жабдықтаушылар, заңдар мен мемлекеттік реттеу мекемелері, тұтынушылар мен бәсекелестер.

Жанама әсер ететін орта факторлары ұйым қызметіне тікелей әсер етпейді, бірақ оның нәтижесіне әсері болады. Бұл факторларға жататындар: экономикалық жағдай, ғылыми-техникалық прогресс, әлеуметтік, мәдени және саяси өзгерістер, топ мүдделерінің әсері мен ұйымға әсер ететін басқа елдерде болып жатқан жағдайлар.

Сыртқы ортаның келесі сипаттамалары ескеріледі: сыртқы орта факторларының өзара байланыстары, сыртқы орта күрделілігі, сыртқы ортаның қозғалыста болуы, сыртқы орта анықтықсыздығы.

Сыртқы орта факторларының өзара байланыстылығы бір фактордың өзгерісі екінші бір факторға әсер ету күшінің деңгейін анықтайды.

Сыртқы орта күрделілігі деп ұйымға әсер ететін факторлардың санын қарастырады және есепке алынатын әрбір фактордың варианттылық деңгейі деп түсіндіріледі.

Сыртқы ортаның қозғалыста болуы ұйым аумағындағы өзгерістердің болу жылдамдығын сипаттайды.

Сыртқы орта анықсыздығы нақты фактор туралы жеке тұлғада немесе ұйымда бар ақпараттар көлемімен және сол ақпараттардың анықтығындағы сенімділік дәрежесімен сипатталады.

Кәсіпорын өз қызметінің нәтижесіне тым артық әсер ететін сыртқы факторлардың теріс әсерін шектеуі керек немесе қолайлы мүмкіншіліктерді толық пайдалану керек.

Кәсіпорындардың қызметін анықтайтын маңызды сыртқы факторлардың бірі экономиканы мемлекеттік реттеу болып табылады. Экономиканы мемлекеттік реттеу - бұл қоғамның әлеуметтік-экономикалық дамуы бағдарламаларының орындалуын қамтамасыз етуге және жекелеген шаруашылық жүргізуші субъектілердің немесе экономикалық жүйе құраушыларының теріс нәтижелерінің алдын алуға бағытталған мемлекеттік органдар жүзеге асыратын заңнамалық, атқарушы және реттеуші шаралар жүйесі. Осыған байланысты мемлекеттің бірнеше функциялары қалыптасады:

• құқықтық негіз құру - кәсіпкерлік қызметті реттеуге бағытталған заңдарды әзірлейді және қабылдайды;

• елдегі құқықтық тәртіпті және ұлттық қауіпсіздікті қамтамасыз ету, өйткені елдегі қылмыс пен сыбайлас жемқорлық бизнеске және тұтастай экономикаға теріс әсер етеді;

• экономиканы тұрақтандыру - экономиканың тұрақты дамуын қамтамасыз ету, негізгі макроэкономикалық көрсеткіштерді (ЖІӨ, инфляция деңгейі, жұмыссыздық, бюджет тапшылығы және т. б. ) оңтайлы деңгейде ұстап тұру;

• әлеуметтік қорғауды және әлеуметтік кепілдіктерді қамтамасыз ету - барлық азаматтар үшін ең төменгі күнкөріс деңгейін қамтамасыз ету, қоғамдағы әлеуметтік шиеленісті болдырмау (зейнетақы, жәрдемақы беру) ;

• бәсекелестікті қорғау.

Мемлекеттік реттеудің объектілеріне жататындар:

- тұтастай елдің немесе оның жекелеген аймақтарының экономикасы;

- салалар мен экономика сфераларының экономикасы;

- кәсіпорын экономикасы.

Мемлекеттік реттеу құралдары:

- заңдар;

- салықтар;

- амортизация нормалары;

- кедендік баж салықтары;

- бюджеттік шығындар;

- бағалар және т. б.

Қазіргі уақытта кәсіпорындарға мемлекеттік реттеудің әкімшілік және экономикалық әдістері қолданылады (сурет 4) .

Кәсіпорын экономикасын мемлекеттік реттеудің негізгі бағыттары:

- жекелеген қызмет түрлерін лицензиялау;

- шаруашылық қызметтің ұйымдық-құқықтық нысандары;

- амортизациялық саясат;

- жалақы;

- баға белгілеу;

- салық салу;

- инвестициялық және инновациялық қызмет;

- кәсіпорындардың сыртқы экономикалық белсенділігін ынталандыру;

- еңбекті қорғау және экологиялық қауіпсіздік талаптары.

Экономиканы мемлекеттік реттеу әдістері

Экономиканы мемлекеттік реттеудің тікелей әдістері

Экономиканы мемлекеттік реттеудің жанама әдістері

Әкімшілік

Экономикалық

Әдіс негізі - билік күші

(бұйрық, рұхсат беру, тиым салу, ескерту)

Әдіс негізі - экономикалық мүдделер

(экономикалық ынталандыру, экономикалық жауапкершілік)

Іске асырылуы

Заң және нормативтік-құқықтық актілер арқылы, квота, лицензия, стандарттау және т. б. арқылы

Іске асырылуы

қаржы-несиелік жүйе арқылы, нормалар мен нормативтік лимиттер, индикаторлар және т. б. арқылы

Сурет 4 - Экономиканы мемлекеттік реттеу әдістері

Бәсеке - қандай да бір құндылықтарды иелену үшін индивидтер, топтар немесе қоғам арасындағы күрес.

Бәсекелестіктің негізгі қағидаларына мыналар жатқызылады:

- Жарыспалылық

- Адалдық

- Заңдылық

- Тұтынушылардың құқықтарын сақтау.

Бәсекені бірнеше белгілері бойынша жіктеуге болады:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz