Шығындар есебі: топтастыру, есептеу және бақылау - сабақ жоспары

Мамандығы:

Біліктілігі:

- өнімге кеткен шығындар есептеу,

- кезең шығындары, шешім қабылдау,

- бақылау үрдісіндегі шығындарды оқыту

- Шеремет А. Д., Сайфулин Р. С. « Методика финансового анализа для организаций » . М. : Инфра - М, 2003

- Ковалев А. И. Привалов В. П. « Анализ финансового состогяния коммерческих предприятия ». - М ; Центр экономики и маркеттинга. 2000

- Балабанов И. Т. « Финансовый анализ и планирование хозяйствующего субъекта » Издание 2 - е, доп. М: Финансы и Статистика. 2000

- Радинова В. М. « Финансовая устойчивость прадприятия в условиях инфляции ». - М. : Издательство перспектива 2000.

Аты-жөні:

Оразкулова Гульжамал Маратовна

Тел. : +77781100404

E-mail:

«Тексерілді»

Әдіскер:

ЖК, интерак-тивті тақта; презентациялық материалдар,

дәптер, қалам

Берілген тапсырма бойынша топтар презентация дайындап келу

ББҮ кестесін толықтырып келу

Орындалған жұмыстарды қабылдап алу.

Студенттерді бағалау

Шығындар есебі

Дәріс мақсаты: өнімге кеткен шығындар есептеу, кезең шығындары, шешім қабылдау, бақылау үрдісіндегі шығындарды оқыту

Жоспар:

- Шығындарды топтастыру және бөліп тарату. Жанама шығындарды бөлу және қайта бөлу негіздері.

- Негізгі өндіріс есебі. Көмекші өндіріс есебі.

- Материалдық шығындар есебі

- Еңбек шығындары есебі, еңбек ақы төлеу әдістері және еңбектің тиімділігін есептеу.

Шығындар - басқару есебінің негізгі бір объектісі ретінде

Кәсіпорынның өндірістік қызметінің мақсаты - өнім шығару, оны өткізу мен пайда алу. Барлық кәсіпорынның да, оның бөлімшелерінің өндіріс тиімділігін сипаттайтын көрсеткіштердің жалпы жүйесінде басты орын құрамы оны қалыптастыратын шығындармен белгіленетін өзіндік құнға беріледі. Өндіріс шығындары - өнімді (жұмысты, көрсетілетін қызметті) өндіру мен өткізуге жұмсалған қоғамдық еңбек шығындары.

Өндіріс шығындарының басқару есебі кәсіпорынның негізгі мақсатын орындауға бейімделген басқарудың белгілі бір үлгісіне сәйкес өткен, осы және болашақ шығынды қолдануды талдаудан тұрады. Шығындар есебін дұрыс ұйымдастыру үшін оларды ғылыми негізделген жіктеудің мәні зор.

Шығындар-басқару есебі негізгі объектілерінің бірі, күрделі және сан қырлы құбылыс. Оларды тиімді басқару үшін белгілі бір белгілер бойынша шығындарды топтастыруды көздейтін жіктеуді қолданған жөн.

Өндіріс шығындарын жіктеу.

Негізгілер - өндірістің технологиялық процусімен тікелей байланыстылар: шикізат пен материалдар, қосалқы материалдар мен басқадан шығындар.

Қосымшалар - өндірісті ұйымдастыру мен оған қызмет етуге, оны басқаруға байланысты пайда болады.

Тіклейлер - өнімнің белгілі бір түрін өндіруге байланысты, оның өзіндік құнына тура және тікелей кіруі мүмкін (шикізат, аударымдар (ақша аударулар) . Жеке бөлімшеге жатқызылуы мүмкін шығындар бөлімшенің шығындары деп аталады (автомеханиктің еңбекақысы - автосервис бөлімшесінің тікелей шығындары, автомобильді бояу цехында қолданылатын бояудың құны - тікелей бояу цехының шығындары) .

Жанамалар - өнімнің жеке түрлерінің өзіндік құнына тікелей енгізілмейтін және жанама (шарты) түрде бөлінеді. Жеке бөлімшелерге жатқызылмайтын шығындар жанамалар (жарнамаға шығыңдар - субъектінің әрбір бөлімшесінің жанама шығындары) деп аталады.

Шығындар бір бөлімше үшін тікелей, екіншілері үшін жанама (завод менеджерінің еңбек ақысы - кейбір бөлімшелер үшін қосымша шығындар, алайда бүкіл завод үшін тікелей шығын) болуы мүмкін. Тура және жанама етіп бөлу салалық ерекшеліктерге, өндірісті ұйымдастыруға, өнімнің өзіндік құнынын калькуляциялаудың қабылданған тәсіліне (көмір өнеркәсібінде, энергетикада - барлық шығындар тікелей байланысты) .

Кешенділер - бірнеше элементтен тұратындар (құрамына тиісті риске құрамның еңбекақысы, аударымдар, материалдар, амортизация мен басқадай бір элементті шығыстар кіретін цехтық шығыстар) .

Өзгермелілер - мөлшері өндіріс көлемінің өзгеруіне тура сайма-сай (пропорциональды) өзгеретіндер (өндірстік жұмысшылардың еңбекақысы, технологиялык энергия, отын және т. б. ) және осы кезеңдегі өнім өндіруге сайма-сай бөлінеді.

Мысалы, егер өндіріс көлемі 10%-ке көбейсе, жалпы өзгермелі шығындар да 10%-ке ұлғаяды.

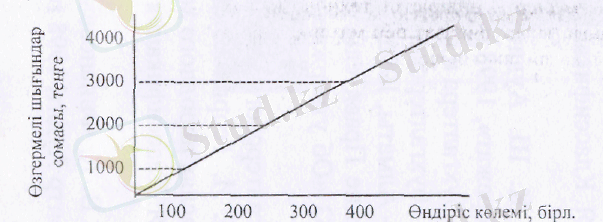

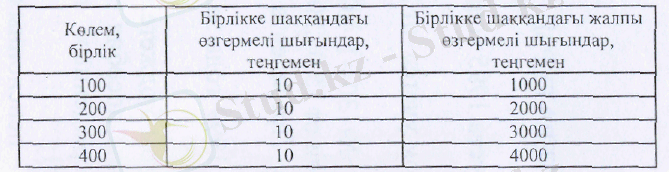

1-сурет. Өндіріс келемі мен өзгермелі шыгындар сомасы арасындағы тәуелділік

1-суреттен және 1-кестеден көрініп тұрғандай, өзгермелі шығындар өндіріс көлеміне сайма-сай (пропорциональды) өседі. Өндіріс көлемі екі есе 100-ден 200 бірлікте дейін өссе қалпы өзгермелі шығындар 1000-нан 2000 теңгеге дейін ұлғаяды. Алайда өзгермелі шығындар өнім бірлігін есептегенде көлем өзгергенде тұрақты болып қалады. Бірінші, екінші, оныншы бірлік болғанына қарамастан. Сондықтан өзгермелі және тұрақты шығындар шартты-өзгермелі немесе шартты-тұрақты деп саналады, өйткені олар қосарлы рөл атқарады, бірақ әр түрлі көзқарас тұрғысынан.

1. Өзгермелі шығындардың өнім өндірісі көлеміне тәуелділігі

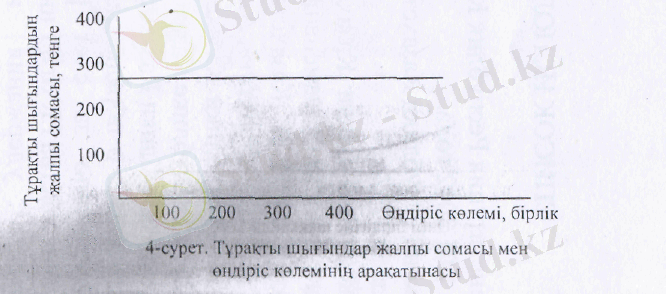

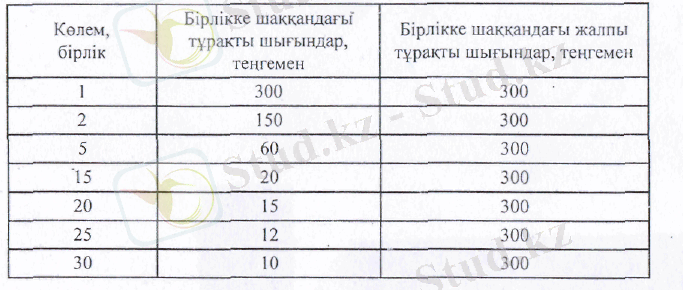

Тұрақтылар - өнім өндірісі көлемінің өзгеруіне байланысты емес дерлік (жылыту, өндістік бөлмеге жарық беру, амортизация, жалға алу жарнамаға шығындар және т. б. ) . Егер көлем 10%-ке ұлғайса немесе кемісе, онда жалпы тұрақты шығындар өзгермей қалады, бірақ бір бірлікке тұрақты түседі.

4-суреттен өндіріс көлемі өзгерген кезде, тұрақты шығындар, өзгеріссіз қалатыны көрінеді. Егер өндіріс көлемі 10%-ке азайса, онда жалпы тұрақты шығындар өзгерссіз қалады. Егер өндіріс көлемі бір бірлікке тең болса, онда тұрақты шығындар 300 теңгені құрайды, бірақ тұрақты шығындар өндіріс көлемі бір бірлікке ұлғайса,

2. Тұрақты шығындардын өнім бірлігіне шаққанандағы реті (тәртібі)

Өнім бірлігіне шакқандағы тұрақты шығындар өндіріс көлемінің ұлғаюына қарай төмендейді.

- Шығындарды топтастыру және бөліп тарату. Жанама шығындарды бөлу және қайта бөлу негіздері.

Кез келген шығындарды жіктеу-басшыға дұрыс, тиімді негізделген шешімдерді қабылдауға көмектесу: кез келген деңгейдегі басшы мұның қандай шығын мен пайда әкелетінін білуге міндетті. Сондықтан шығындарды жіктеу процесінің мәні де басшы ықпал ете алатын шығындар бөлігін бөліп көрсетуде.

Өзіндік кұнды және алынған пайданы анықтау үшін шығындар былайша жіктеледі:

- кіретін (входящие) және өтіп кеткен (истекшие) ;

- тікелей және жанама

- негізгілер мен қосымшалары

- өнімнің өзіндік құнына кіретін және өндірістен тыс (кезең шығыстары) ;

- Бір элементті және кешенді.

Кіретін (входящие) шығындар алынған және бар ресурстар, күткендегідей, болашақта табыс әкелуге тиіс. Олар баланста өндірістік қорлар, аяқталмаған өндіріс, дайын өнім, тауар түрінде актив ретінде көрсетіледі.

Өтіп кеткен (истекшие) шығындар - осы шақта кіріс алу үшін жұмсалған және болашақта кіріс әкелу мүмкіндігі. Жоғалтқан ресурстар. Оларға өткізілген өнім өндірісіне шыққан шығын құрамында көрсетілді, яғни кірген шығындар өткен шығындарға айналды. Шығындарды кіретін және өтіп кеткен деп дұрыс бөлу өндірілген өнімнің өзіндік құнын анықтау үшін, пайдамен шығынды (зиянды) есептегенде, кәсіпорын активтерін бағалағанда маңызды мәнге ие болады.

Өнімнің жеке түрлерінің өзіндік құнына жатқызу әдістеріне байланысты жиындар тікелей және жанама болып бөлінеді.

Мұндай шығындар өнімнің жекелеген түрлері арасында жанама жолмен кәсіпорынның бөлу негізін таңдауына байланысты бөлінеді. Жанама шығындарға жалпы өндірістік шығыстарды, жабдықты ұстау мен пайдалануға жұмсалған шығыстар, басқару шығыстарын және т. б. жатқызуға боладу. Жанама шығындардың ерекшелігі - ауқымды негіз (база) шегінде өзгермеуі (шығындар тұрақты болып қалатын, өндіріс көлемінің белгілі бір аралығы) .

- Негізгі өндіріс есебі. Көмекші өндіріс есебі.

Бухгалтерлік басқару есебінің мақсаты басқару шешімдерін, яғни келешекке арналған шешімдерді қабылдауға қажетті ішкі пайдаланушылар үшін ақпаратты дайындау болып табылады. Күтілетін шығыстар мен кірістер туралы түрлі мәліметтер ұсынылуы тиіс. Бұл үшін мынадай шығындар бөліп көрсетеді:

- өзгермелі, тұрақты, шартты-тұрақты - өндіріс (сату) көлемінің өзгеру әсеріне байланысты;

- бағалауда есепке қабылданатын және қабылданбайтын шығындар;

- қайтарымсыз шығындар (өткен кезең шығындары) ;

- жүктелген шығындар (немесе кәсіпорынның пайдалана алмаған пайдасы) ;

- жоспарланатын және жоспарланбайтын шығындар;

- өсетін және шекті шығындар мен кірістер.

Шығындарды бақылау мен реттеу мақсатымен мынадай жіктеу қолданылады:

- реттелетін және реттелмейтін;

- тиімді және тиімді емес;

- мөлшер (норма) шегінде және мөлшерден ауытқулар;

- бақыланатын және бақыланбайтын.

Жауапкершілік орталықтары бойыншатіркелетін шығындар мен табыс жауапкершілік орталығының менеджерімен реттелетін және ретгелмейтіндер болып жіктеледі.

Реттелетіндер - сомасы менеджер тарапынан болатын ықпалға байланысты, жауапкершілік орталықтарында тіркелген шығындар. Жалпы кәсіпорын бойынша барлык шығындар реттеледі, бірақ нақтылы атқарушы барлык шығындарға арер ете алмайды. Егер атқарушы шығын деңгейін реттей немесе елеулі әсер ете алса, онда бұл шығындар осы орындаушы реттей алатын болып белгіленеді. Мысалы, кәсіпорын әкімшілігі өндірістік қорлар алуды реттеуге, адамдарды жұмысқа жалдауға және т. б. құқығы бар, өндірістік бөлім басшысы мұндай шығындарға ықпал етпейді.

Деңгейіне қызметкер елеулі ықпап ете алмайтын шығындар осы қызметкер реттейтіндер болып белгіленеді. Көптеген шығындар толықтай жеке атқарушының қарауында болмайды. Мәселе шығындарды кім бақылайтындығында емес, кім шығын деңгейіне әсер ете алатын жағдайда екендігінде.

- Материалдық шығындар есебі

Негізгі материалдар шығындары тікелей шығындардың бірінші элементі болып табылады (көмекші материалдар жанама шығындар құрамында ескеріледі) .

Материалдардың нақты өзіндік құны оларды сатып алуға кеткен шығындарымен анықталады, ал осы шығындардың қатарына: жабдықтаушылардың босатқан ресурстарын несие ретінде пайдаланғны үшін төленетін пайыздары, комиссиондық сыйақылар, жабдықтау ісін ұйымдастырып жүргізгені үшін төленетін төлемдер, тауарлы биржалар қызметтерінің құны, кеден баждары, бсқа ұйымдардың күшімен жүзеге асырылатын жеткізу және тасымалдау шығындары жатады.

Негізінен калькуляциялаудың мәнін жан-жақты зерттеу үшін, бірінші кезекте, ондағы қолданатын бағалау әдісімен де танысқан жөн.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz